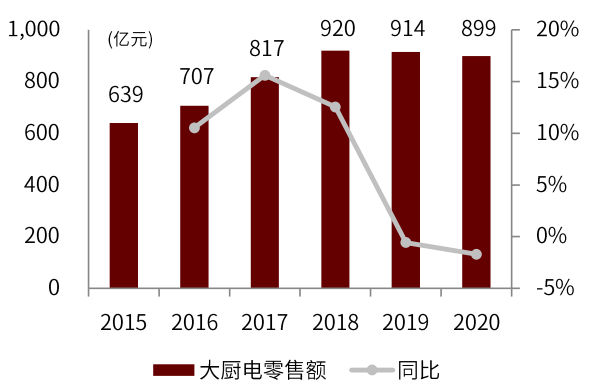

2018年之前,厨电市场经历10年以上,以油烟机、燃气灶普及和均价提升为主的成长期。2H18-2020,厨电零售市场面临地产后周期需求下滑、渠道结构变化(工程渠道占比提升)冲击,进入调整期。目前,厨电进入以新品类配套率提升、客单价提升驱动的成长周期。2020年中国大厨电零售规模约900亿元,我们估计市场潜在零售规模3000亿元,假设15年后达到,对应CAGR 8%。

摘要

放眼全球,我国厨电市场远未成熟:1)全球各地饮食文化和烹饪习惯存在明显差异,全球大厨电市场具有多样化的产品形态。欧睿数据统计,2020年全球主要市场大厨电零售规模约755 亿美元。2)中国大厨电/白电零售额比值仅为22.3%,远低于西欧72.1%和北美58.1%,中国大厨电市场仍处于成长期。3)中国油烟机渗透率或将随城镇化率提升;新兴品类洗碗机、蒸烤箱配套率或将随消费升级而大幅提升。

新品类机会丰富,开启成长周期:1)我们认为本次消费升级将不同于过去简单的油烟机均价上涨,而是体现为厨电配套率提升导致的总预算增长。2)我们测算,未来大厨电市场整体零售规模有望达到3000亿元以上,其中集成灶、洗碗机有望成为规模最大的厨电单品,有望达到千亿级别的零售规模。3)洗碗机已经成为80后、90后新房装修经常选择的家电之一。

2014-2020年,中国洗碗机零售量复合增长率达到59%,2020年零售量192万台。我们估计未来家庭渗透率50%,年销量是目前的10倍以上。

集成灶接受度在快速提升:1)集成灶正快速增长。2014年-2020年中国集成灶零售量CAGR达35%。2020年集成灶零售量238万台,销量渗透率9.4%(分母为油烟机+集成灶)。2)集成灶相比油烟机有部分优势(取决于厨房环境、消费者需求),无法完全替代油烟机的需求,但考虑到一二线大量的消费者在逐步建立认知,我们预计市场还会快速增长。3)我们估计最终集成灶家庭渗透率将达到25%,年销量1000万台以上,相比2020年4倍成长空间。4)集成灶市场竞争激烈,集中度有待提升。目前集成灶正在形成品牌+渠道的竞争壁垒,美大和火星人具有优势。老板电器计划2022年发力集成灶市场,凭借工业设计、品牌、渠道影响力优势,老板有望在集成灶行业后来居上。

我们看好厨房电器赛道的成长周期,尤其是洗碗机、集成灶两大新品渗透率的快速提升。此外,厨电具有装修属性、重视售后服务,因此品牌和渠道是企业致胜关键。

风险

行业竞争加剧;市场需求波动;地产竣工不及预期。

目录

正文

全球厨电产品形态各异,市场空间广阔

饮食文化差异导致全球厨电产品形态多样

全球不同地区饮食文化和烹饪习惯存在明显差异,全球大厨电市场具有多样化的产品形态。

► 欧洲家庭流行多眼灶+烤箱:1)西方更注重保留食物的营养价值,烹调技法简单直接,多为炖、烤、煎等。此外,西餐常常需要制作多道独立的菜品再进行组合,再用单独制作的酱汁进行调味。因此,欧美灶具以能够分区烹饪、精准控温的多眼灶为主,多为燃气灶和电灶。2)烤箱是制作西式面包、蛋糕等烘培类食物不可缺少的工具,在欧美地区渗透率高。根据Euromonitor统计,2020年德国烤箱保有量为73台/百户、英国为50台/百户。

► 美国家庭以集成式灶具为主:1)美国烹饪习惯与欧洲相似,因此灶具也以多眼灶为主。2)美国家庭多为灶具和烤箱集成在一起的集成灶具,导致Euromonitor统计里美国独立式烤箱的保有量并不高。背后原因主要是美国天然气价格便宜,因此灶具、烤箱集成在一起方便共同使用天然气作为能源;而欧洲独立式烤箱,则以电烤箱为主。

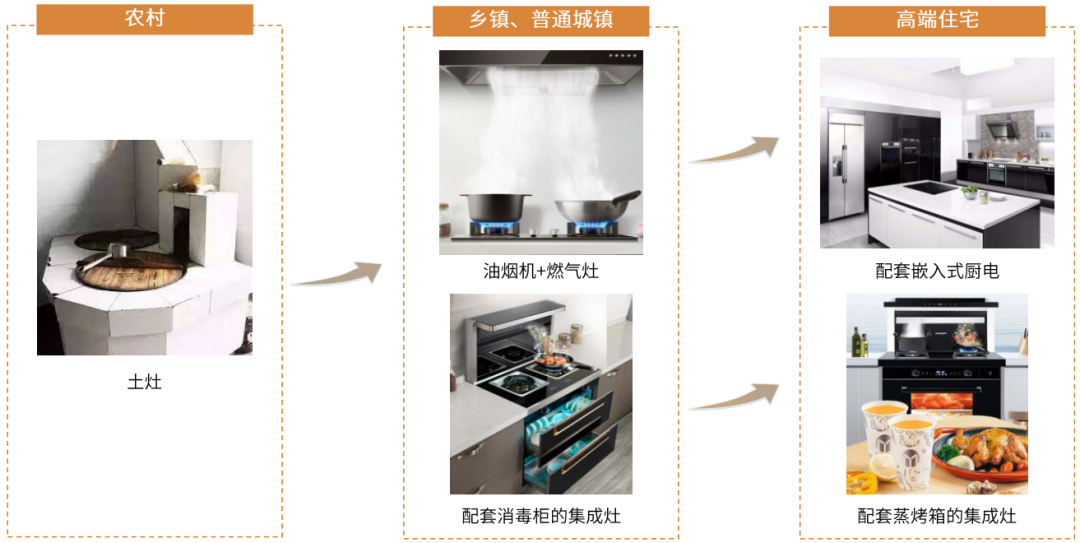

► 中国家庭标配两眼灶+油烟机,嵌入式产品逐步普及:1)中国家庭烹饪常用炒锅,油烟较重,因此油烟机是烹饪必备的厨电产品。由于炒锅体积较大,中国家庭普通尺寸灶台多为两眼灶。2)洗碗机、蒸烤箱等嵌入式品类正在中国逐步普及,带动厨电行业进入新一轮成长周期。3)集成灶具有油烟吸净率高的特点,同时集成消毒柜或蒸烤箱,渗透率也处于快速提升期。

图表:各地区主流厨电产品

资料来源:百度图片,中金公司研究部

全球大厨电市场空间广阔

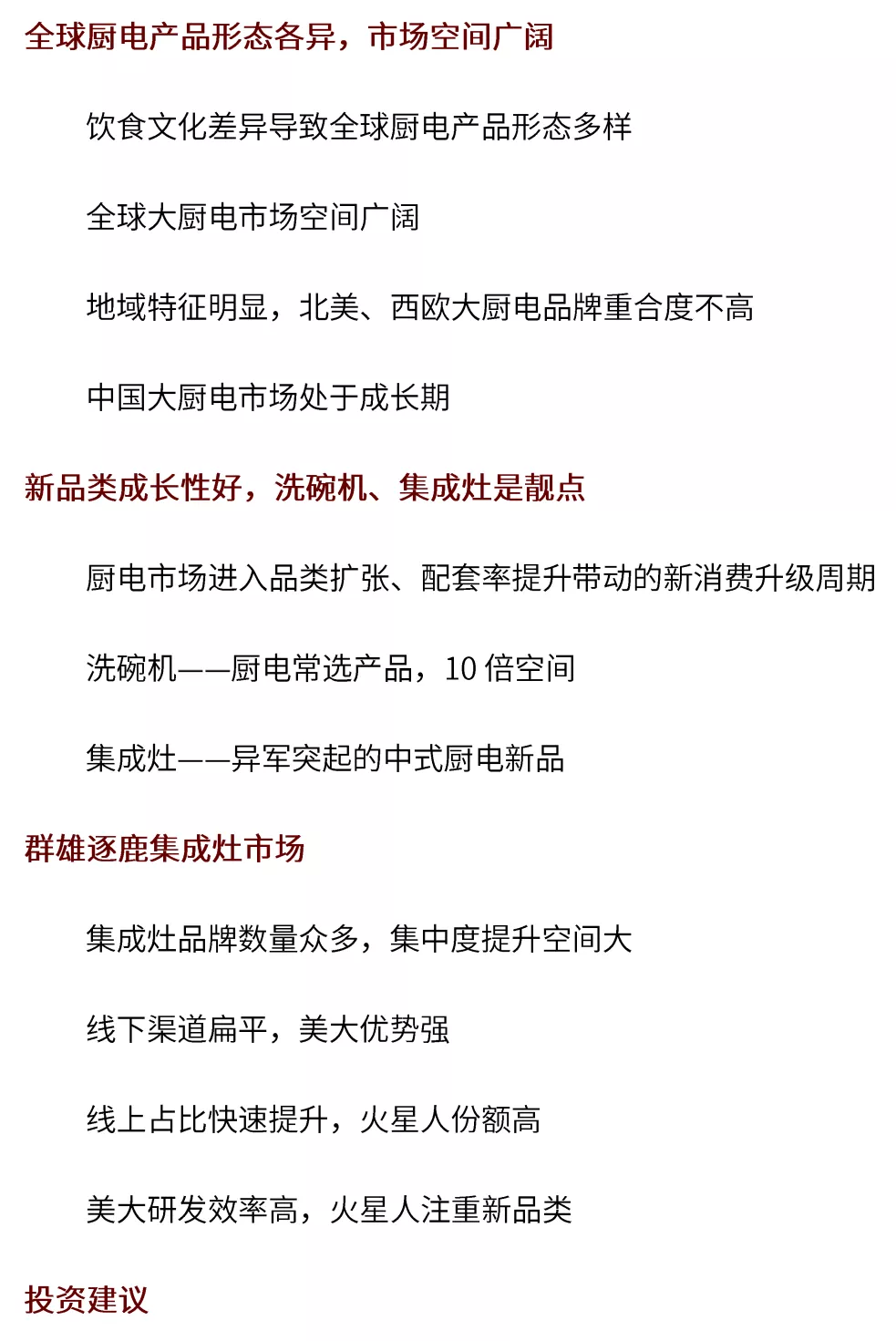

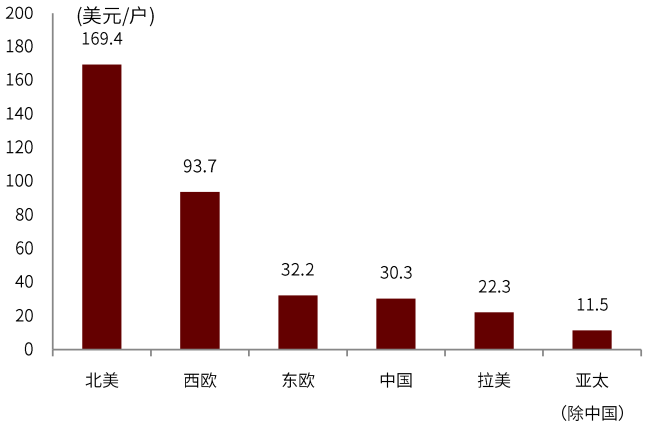

根据Euromonitor 统计,2020年全球主要市场大厨电零售规模约755 亿美元,2015-2019 年 CARG 达 2.9%,2020年受疫情影响同比略有下滑。2020年中国大厨电零售额占全球20%,占比有提升空间。

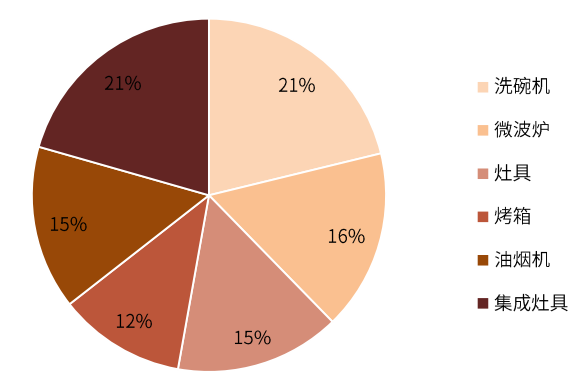

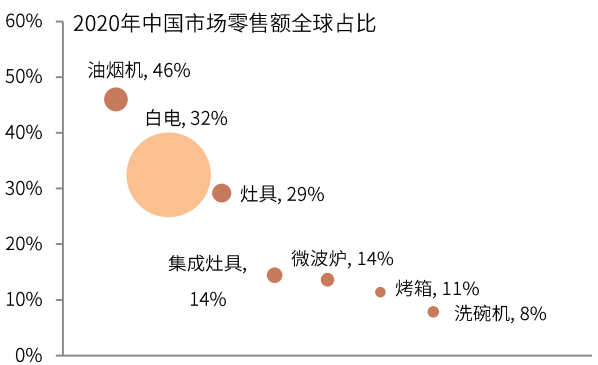

全球大厨电市场的分品类零售额占比相对均匀,占比最高的洗碗机和集成灶具分别占21%,其次是微波炉16%,油烟机、灶具15%,以及烤箱12%。2020年,中国厨电零售额全球占比最高的品类是油烟机,占比达46%,灶具次之,占比达29%。而在欧美市场已经普及的集成灶具、烤箱和洗碗机在中国的渗透率仍有待提升,中国零售额仅占全球的14%、11%和8%。考虑到全球大厨电市场的分品类占比,以及城镇化和消费升级的大趋势,集成灶具、洗碗机等市场的增长潜力值得重视。

图表:全球主要市场大厨电零售额增长趋势

注:全球主要市场包括亚太地区、北美地区、拉美地区、西欧地区、东欧地区

资料来源:Euromonitor,中金公司研究部

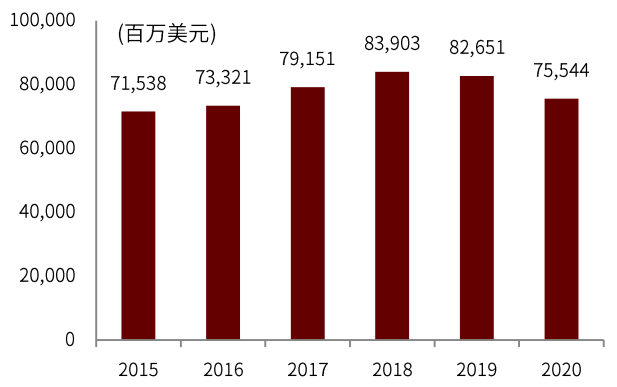

图表:2020年全球主要市场户均零售额

资料来源:Euromonitor,中金公司研究部

图表:2020年全球主要市场大厨电零售额占比

资料来源:Euromonitor,中金公司研究部

图表:2020年全球主要市场大厨电各品类零售额占比

资料来源:Euromonitor,中金公司研究部

地域特征明显,北美、西欧大厨电品牌重合度不高

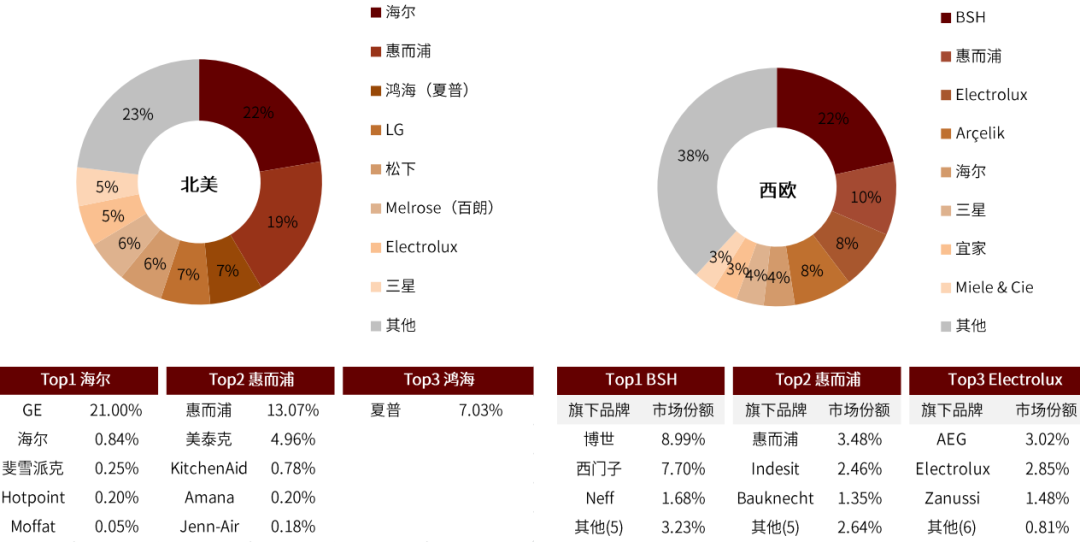

北美大厨电市场CR5公司集中度为61%,西欧大厨电市场CR5公司集中度为52%,略低于北美。主要原因是西欧地区国家众多,饮食文化也更加多样化。如果从品牌集中度来看,西欧市场更加分散。北美Top5公司旗下品牌数量为14个,而西欧地区Top5公司旗下品牌数量高达37个。

北美、西欧地区各自有强势的本土公司(品牌),重合度并不高。惠而浦公司在西欧份额排名第二,主要是通过收购KitchenAid(1986)、Bauknecht(1989)、Maytag(2006)、Indesit(2014)等多个品牌,实现份额提升。

图表:北美、西欧、亚太大厨电公司格局

资料来源:Euromonitor,国家统计局,中金公司研究部

中国大厨电市场处于成长期

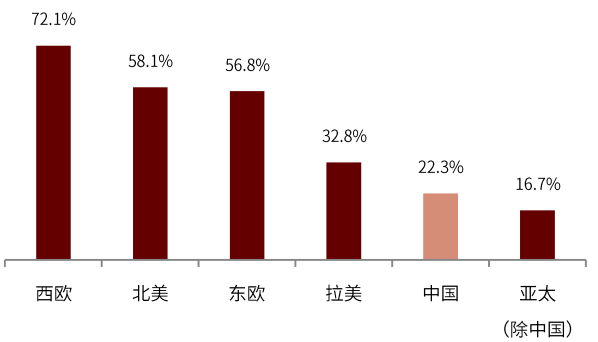

全球经济发展不平衡,很多地区尚未普及常用的大厨电产品,中国大厨电/白电零售额比值仅为22.3%,远低于西欧72.1%和北美58.1%。此外,中国白电整体零售额占全球比例高达32.5%,而大厨电产品中集成灶具、微波炉、烤箱和洗碗机占比都在15%以下,提升空间大。因此相对于中国白电市场的成熟度,大厨电市场仍处于成长期。

图表:各地区大厨电/白电零售额比值(2020年)

资料来源:Euromonitor,中金公司研究部

图表:2020年家电零售额中国占全球主要市场比例

资料来源:Euromonitor,中金公司研究部

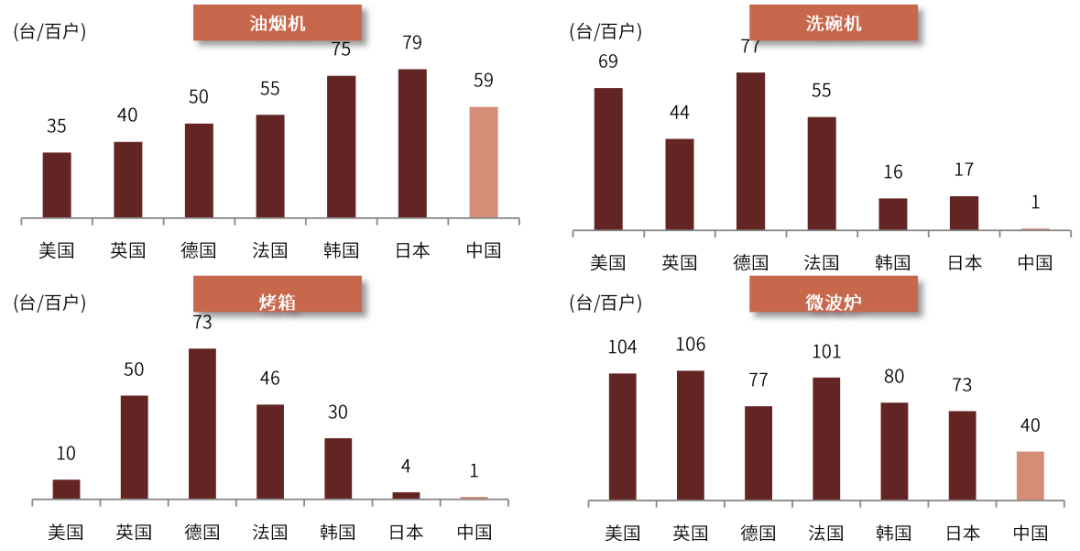

中国家庭厨电保有量有提升空间。1)厨电渗透率与城镇化率相关,2019年中国城镇化率64%,对应中国油烟机家庭保有率59台/百户。对比,日韩油烟机保有量分别为79台/百户、75台/百户。2)烹饪习惯不同,欧美国家对油烟机的需求并不如东亚国家强,因此保有量并不高。3)欧美国家洗碗机渗透率高,日、韩洗碗机渗透率不高。但我们判断,洗碗机在中国最终的渗透率有望超过日韩。

图表:2019年全球各国大厨电保有量对比

资料来源:Euromonitor,国家统计局,中金公司研究部

新品类成长性好,洗碗机、集成灶是靓点

厨电市场进入品类扩张、配套率提升带动的新消费升级周期

2018年之前,厨电市场经历10年以上,以油烟机、燃气灶普及和均价提升为主的快速成长期。2H18-2020,传统厨电零售市场面临地产后周期需求下滑、渠道结构(工程渠道占比提升)冲击,进入调整期。目前,厨电进入以新品类配套率提升、客单价提升带动的成长周期。

我们认为本次消费升级将不同于过去简单的产品均价上涨,而是体现为消费者预算提升后,对新兴品类的购买意愿加强。如厨电中嵌入式产品(洗碗机、蒸箱、烤箱)相对于烟灶的配套率提升,集成灶渗透率提升,独立式干衣机热销,装修中中央空调替代分体式空调的比例提升等。

图表:大厨电零售额增长趋势

注:大厨电包括油烟机、燃气灶、集成灶、洗碗机、消毒柜、嵌入式蒸烤箱。

资料来源:AVC,中金公司研究部

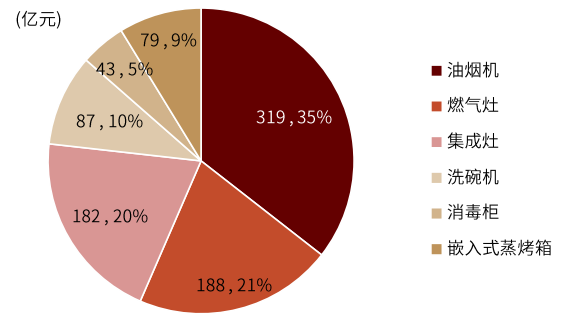

图表:2020年大厨电各品类零售额占比

资料来源:AVC,中金公司研究部

油烟机、燃气灶套餐是城镇生活必需品;洗碗机、蒸烤箱是富裕生活可选品。中国市场厨电渗透率和城镇率匹配,未来还有很大的成长空间。受地产周期影响,传统厨电市场2018年出现暂时的下滑,但洗碗机、集成灶、嵌入式蒸烤箱作为新兴品类依然快速增长,并且集成灶也开始出现集成蒸箱或蒸烤一体机的产品,单价提升。

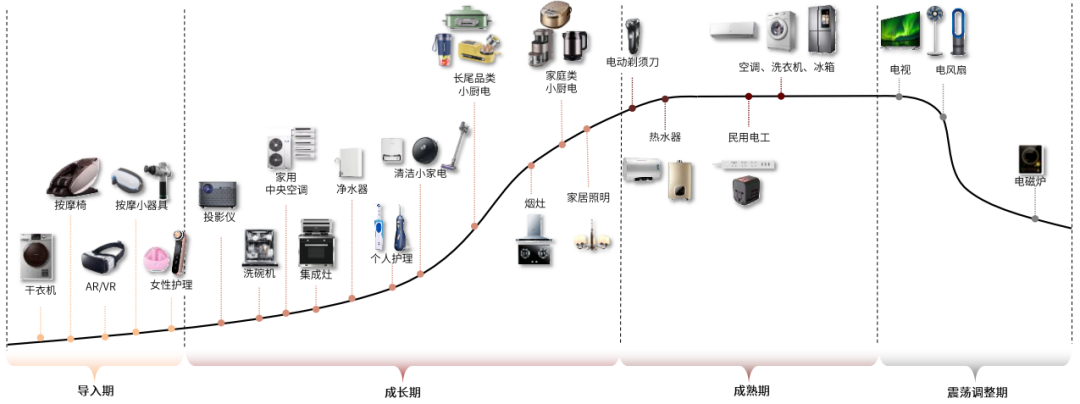

图表:中国家电市场产品生命周期图

资料来源:中金公司研究部

图表:厨电产品消费升级潜力大

资料来源:百度图片,中金公司研究部

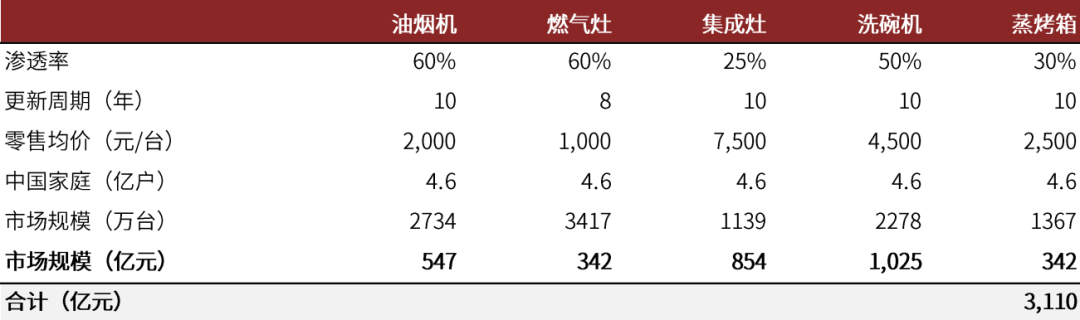

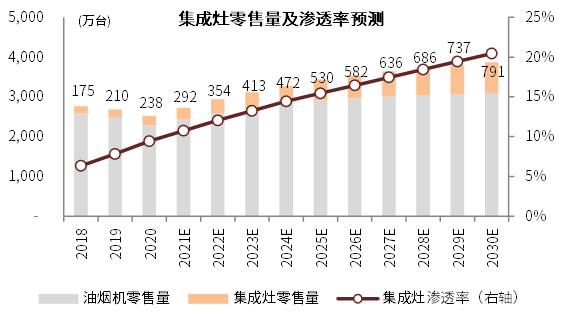

我们测算,未来大厨电市场整体零售规模有望达到3000亿元以上,其中集成灶、洗碗机有望成为规模最大的厨电单品,达到千亿级别的零售规模。

图表:大厨电市场未来零售规模预测

资料来源:AVC,国家统计局,中金公司研究部

洗碗机——厨电常选产品,10倍空间

“懒人经济“是驱动家电品类普及的消费动因之一,洗碗机的发展也正是顺应了这一条主线,能够帮助人们从繁琐的家务劳动中解放出来。目前,洗碗机已经成为80后、90后新房常选的普通家电之一。

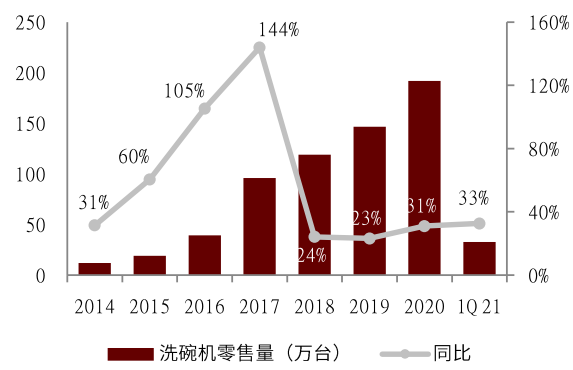

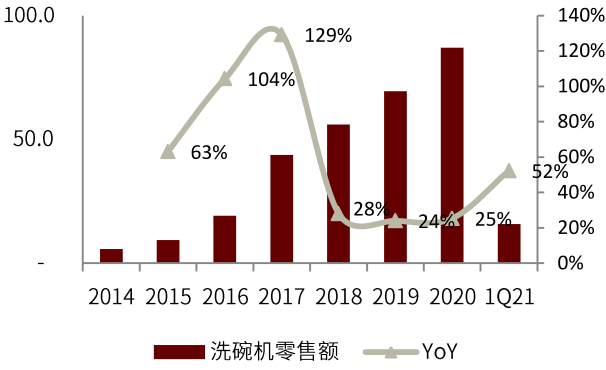

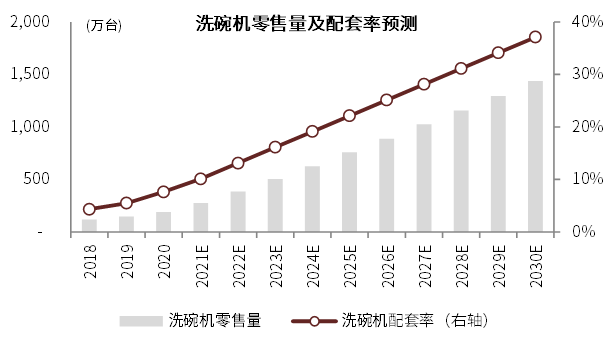

2014-2020年,中国洗碗机零售量复合增长率达到59%,2020年零售量192万台。我们估计最终洗碗机家庭渗透率会达到50%,类似于欧美,年销量将在2000万台以上,具有10倍的成长空间。

图表:洗碗机零售量同比增速

资料来源:国家统计局,中金公司研究部

图表:洗碗机零售额同比增速

资料来源:艾肯家电,中怡康,AVC,中金公司研究部

2020年我国洗碗机相对烟机产品(包含分体式烟机和集成灶)零售端配套率仅为7.6%,我们预计这一配套比率将大幅提升。2021-2023年,我们预计洗碗机市场有望保持30%以上的同比高增速。

图表:洗碗机行业零售量预测

资料来源:AVC,中金公司研究部

近年来,中国企业对洗碗机产品进行了本土化改进,推进了洗碗机市场的发展。例如开发喷淋式洗碗机,高压水流冲刷污渍;方太推出水槽式洗碗机使用方便,具有中国特殊的创新,适合小户型家庭。但该产品洗碗机容量小、无法洗锅,因此并未成为主流。台式洗碗机是过渡性产品,占用台面空间,一旦厨房重新装修,将不被采纳。我们预计嵌入式洗碗机会在中国家庭成为主流产品,但具体细节上也需要根据中国烹饪习惯进行本土化优化。

图表:各类洗碗机产品对比

资料来源:百度图片,中金公司研究部

市场格局:老板电器洗碗机份额快速提升

厨电装修属性,利好老板厨电新品类发展。厨电具有装修属性,决定了厨电的购买注重品牌、注重整体配套,我们认为这给老板电器有利的机会,以油烟机品牌力为核心,提升嵌入式产品配套率;只要老板的嵌入式产品具备一定竞争力,就容易有高配套率;即使暂时落后,也能在产品竞争力改善后追赶。

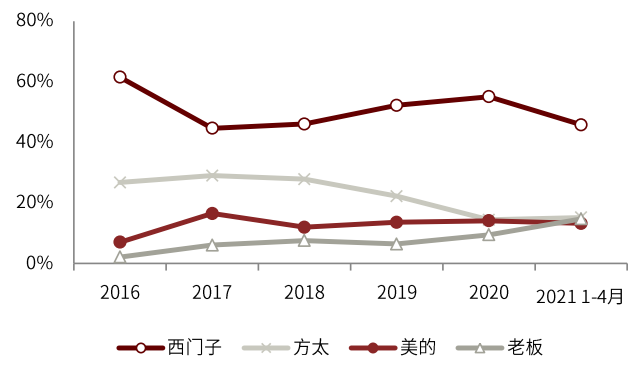

2019年底,老板洗碗机自建产线投产,公司针对中国家庭的需要进行产品研发,洗碗机产品竞争力明显提升。2020年老板洗碗机线下零售量份额达到9%,2021年1-4月线下洗碗机市场老板零售量占比达到15%(与方太持平),同比+7.7ppt,而西门子洗碗机零售量份额同比-9.9ppt至46%。

方太于2021年5月发布了嵌入式洗碗机产品,但由于对水槽式洗碗机的路径依赖,目前方太嵌入式洗碗机SKU数量仅3款,而老板洗碗机SKU数量近20个,老板目前布局更为领先。

图表:线下洗碗机品牌零售量份额

资料来源:AVC,中金公司研究部

图表:线下渠道老板嵌入式产品零售量配套率

注:使用AVC 监测老板线下各产品零售量除以同期厨电套餐零售量计算;蒸烤箱包括电蒸箱、电烤箱和蒸烤一体机

资料来源:AVC,中金公司研究部

集成灶——异军突起的中式厨电新品

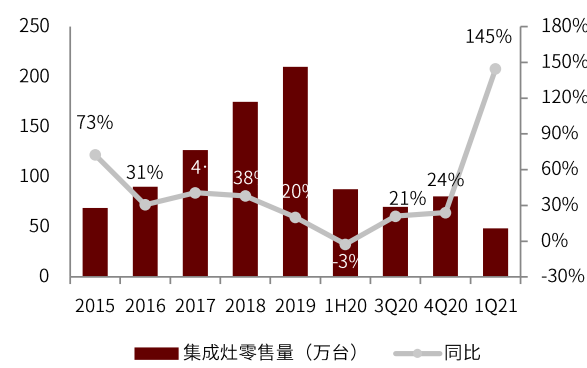

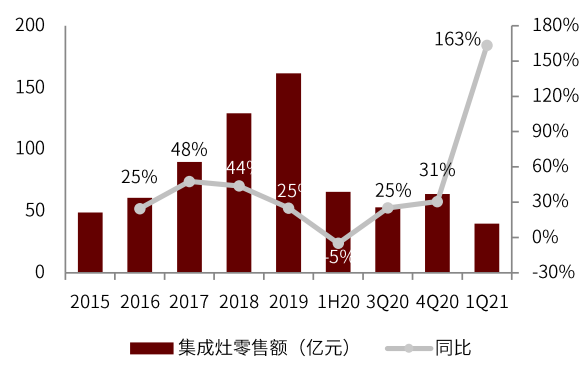

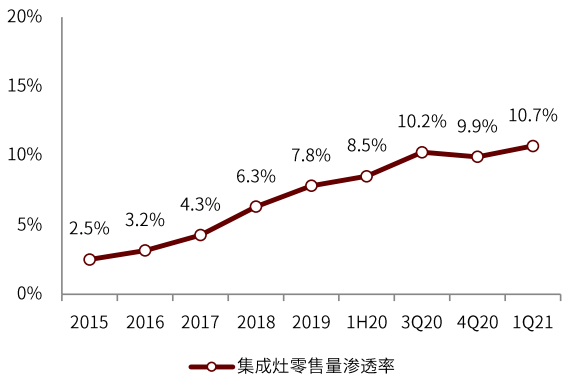

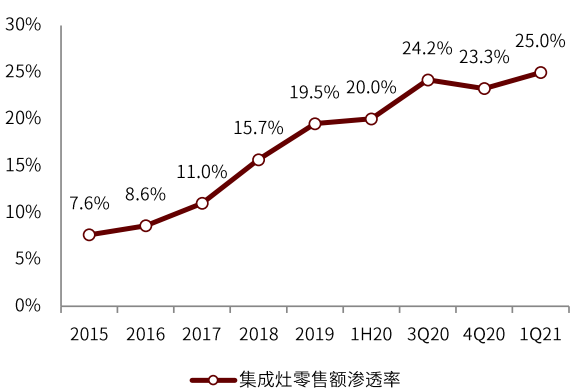

集成灶是将传统燃气灶与抽油烟机进行集成,并整合消毒柜、烤箱、蒸箱等于一体的一种厨房电器。经过十几年时间的积累,产品性能和优点逐渐被消费者了解和接受。2020年集成灶零售量238万台,销量渗透率9.4%(分母为油烟机+集成灶)。

图表:集成灶集成了燃气灶和油烟机,并整合消毒柜/烤箱/蒸箱

资料来源:百度图片,AVC,中金公司研究部

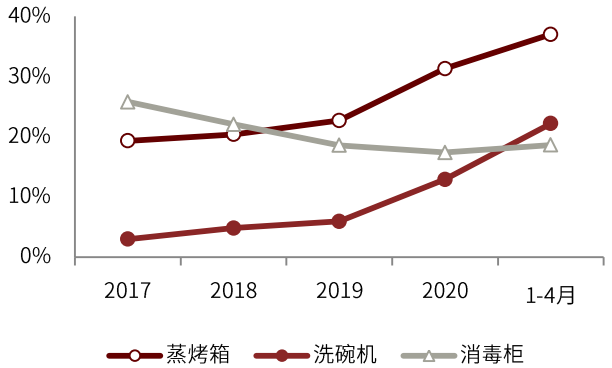

集成灶起步较晚,消费者接受程度正在逐步提升。1)集成灶行业2016年开始进入爆发期,AVC数据显示,2014年-2020年中国集成灶零售量CAGR达35%,增速显著高于油烟机。2015年-2020年,集成灶零售量渗透率从2.5%上升至9.4%,零售额渗透率从7.6%上升至22.2%。未来随着集成灶的性能与美观程度不断提升,以及各厂商进一步拓展市场的计划,集成灶产品的市场认可度和渗透率有望进一步提高。

图表:集成灶零售量同比增速

资料来源:国家统计局,中金公司研究部

图表:集成灶零售额同比增速

资料来源:艾肯家电,中怡康,AVC,中金公司研究部

图表:集成灶零售量渗透率

资料来源:国家统计局,中金公司研究部

图表:集成灶零售额渗透率

资料来源:艾肯家电,中怡康,AVC,中金公司研究部

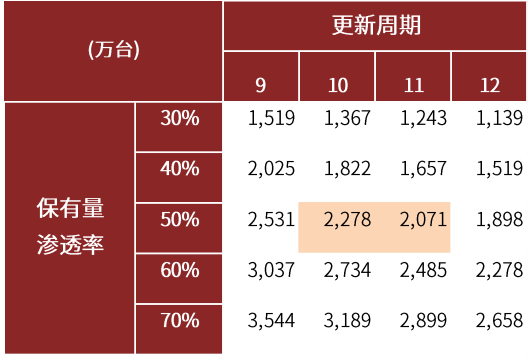

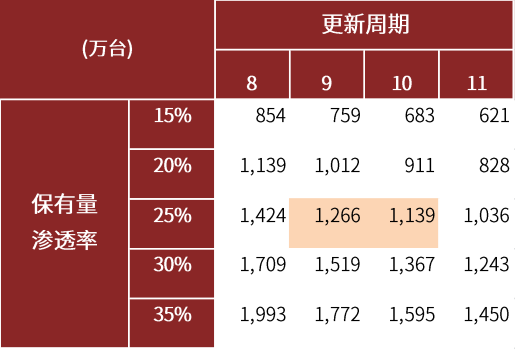

我们测算,截至2020年我国家庭中集成灶保有量约为1000万台,保有量渗透率2%左右。假设未来集成灶保有量渗透率达到25%,更新周期9-10年,我们测算未来我国集成灶行业年均销量有望达到1000万台以上的水平,对比2020年集成灶零售量约有4倍的成长空间。

图表:集成灶行业零售量预测

资料来源:AVC,中金公司研究部

集成灶较传统油烟机存在局部优势

集成灶在三四五线市场蓬勃发展,有其局部优势:

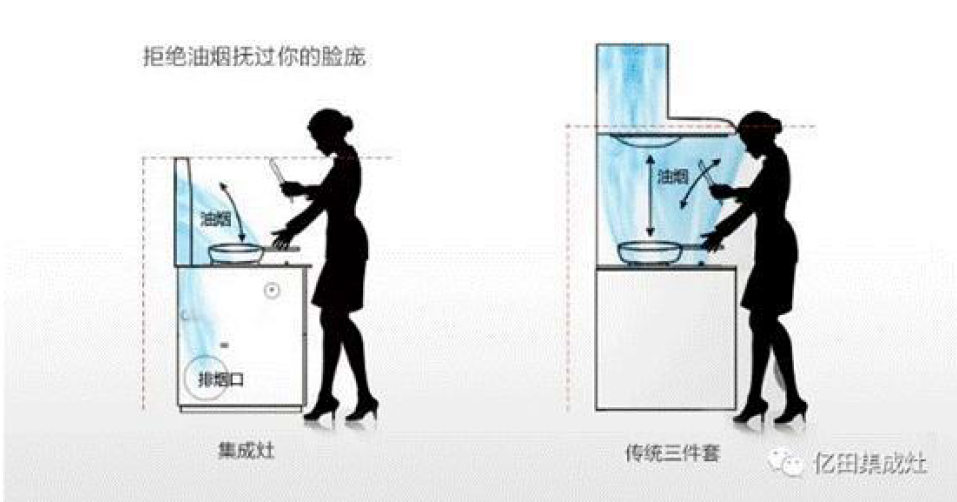

► 油烟不过鼻,抽油烟效果更好:集成灶油烟吸净率达95%以上,而传统抽油烟机的油烟吸净率一般在70%左右。主要原因是集成灶吸油烟风口离灶台较近,但是传统抽油烟机风口与锅具产生的油烟源头距离大于65厘米,无法在油烟扩散之前吸净油烟。

图表:集成灶吸油烟不过鼻

资料来源:亿田微信公众号,中金公司研究部

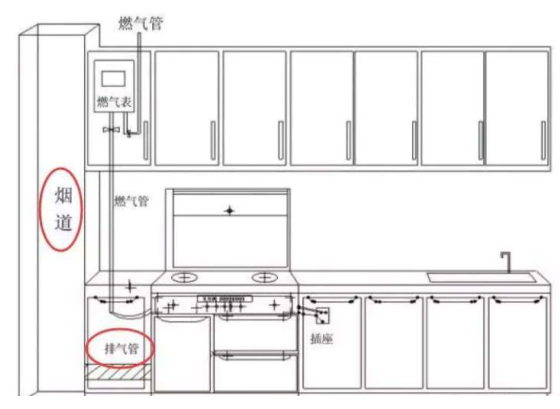

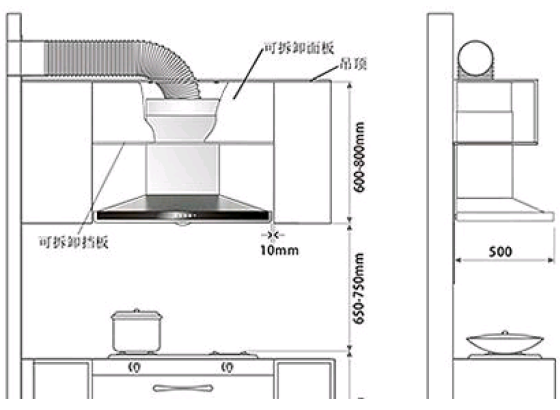

► 特定使用场景安装更灵活:由于集成灶并不利用上部空间,摆放位置更灵活,甚至可以沿窗摆放、不依赖橱柜,可用于开放式厨房、酒店式公寓。

► 节约空间:集成灶为上方橱柜安装留出空间。

► 节约一米地柜、台面费用:由于集成灶需要占据一米左右橱柜空间,相当于可以节省一米地柜以及台面的费用。

图表:集成灶节约橱柜上部空间,但破坏下部空间

资料来源:集成灶网,中金公司研究部

图表:传统油烟机破坏橱柜上部空间

资料来源:集成灶网,中金公司研究部

龙头引领消费升级,集成灶均价持续提升

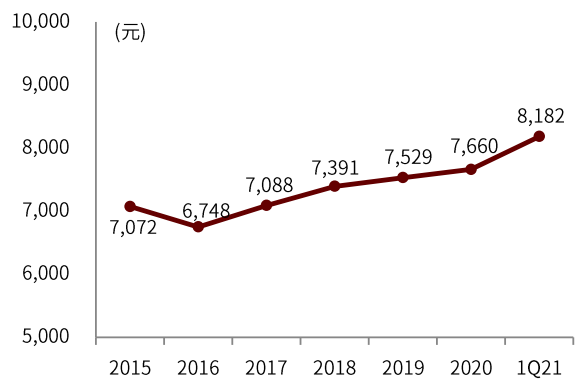

集成灶产品形态越来越丰富,带动行业均价持续上行。火星人2015年在行业内较早推出蒸箱款集成灶,价格明显高于消毒柜款。此后,行业内陆续出现集成烤箱、集成蒸烤一体机的集成灶产品,行业零售均价持续提升。2020年亿田推出蒸烤独立分区的集成灶S8系列,京东售价1.8万元以上。

图表:各类集成灶产品2020线下零售均价

资料来源:AVC,中金公司研究部

图表:集成灶零售均价持续提升

资料来源:中怡康,AVC,中金公司研究部

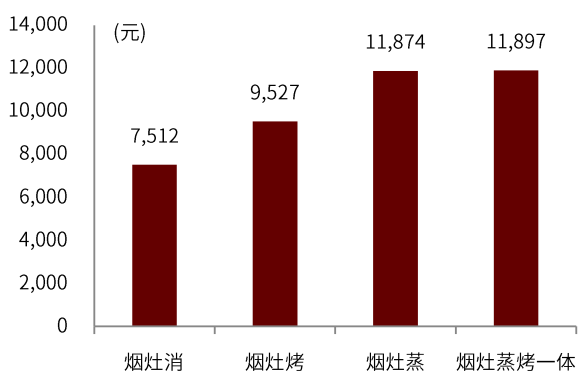

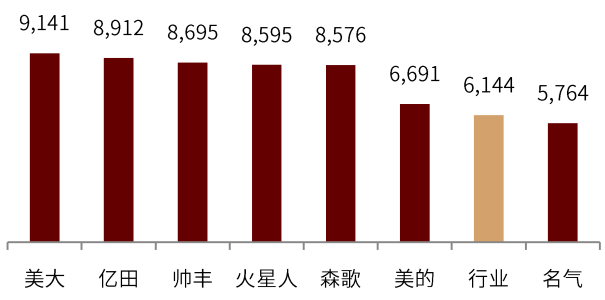

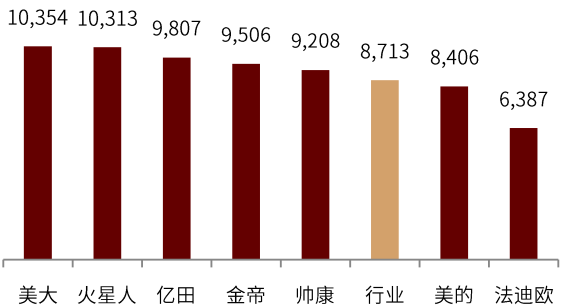

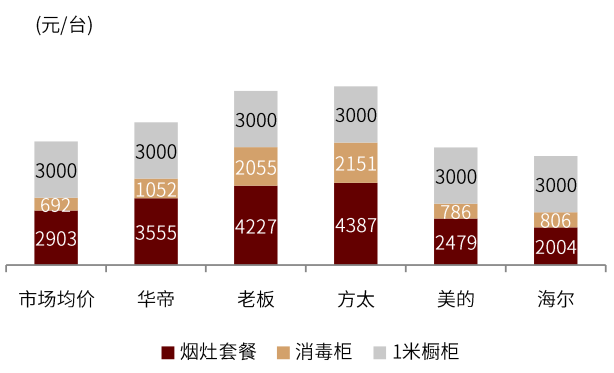

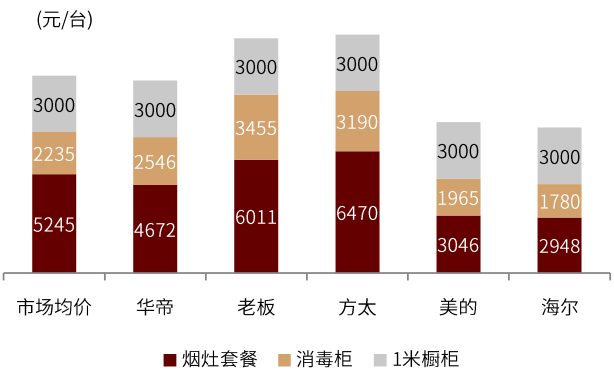

龙头坚持高端定位,考虑橱柜费用后仍有性价比优势。美大集成灶线上、线下均价分别达到9141元和10354元,价格领先行业,火星人、亿田紧随其后,但与老牌厨电龙头老板、方太相比,如果考虑一米橱柜费用(假设为3000元),价格仍有优势。尤其是线下渠道,售价最高的美大集成灶零售均价仍然低于分体式烟灶的行业均价+橱柜费用。

图表:2020年集成灶线上零售均价

资料来源:AVC,中金公司研究部

图表:2020年集成灶线下零售均价

资料来源:AVC,中金公司研究部

图表:2020年分体式烟灶品牌线上零售均价

资料来源:AVC,中金公司研究部

图表:2020年分体式烟灶品牌线下零售均价

资料来源:AVC,中金公司研究部

群雄逐鹿集成灶市场

集成灶品牌数量众多,集中度提升空间大

2020年集成灶行业品牌数量近300个,存在大量区域性小品牌。由于当地存在完善的产业链配套,集成灶品牌多集中在浙江嵊州、海宁一带。此外,美的、海尔等综合性家电品牌也在布局集成灶市场,高端品牌老板电器也计划在2022年发力集成灶。

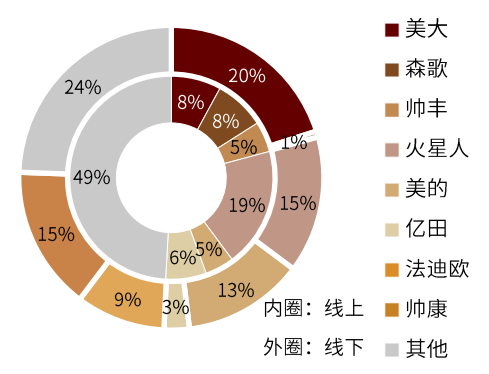

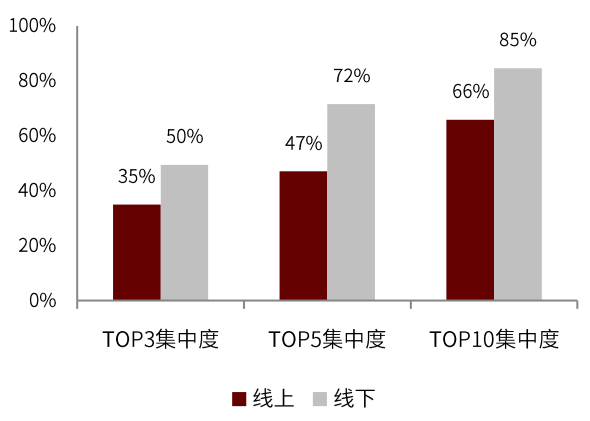

行业线上、线下渠道品牌集中度均有提升空间。根据AVC数据,2020年线下KA渠道TOP3分别是美大、帅康、火星人,分别占据20.1%、15.3%、14.6%的份额,TOP3集中度为50%。线上渠道品牌集中度更低,TOP3集中度为35%,行业龙头中仅有火星人一家份额超10%,而小品牌整体份额高达49%。

图表:2020年线上及线下集成灶品牌零售额份额

资料来源:AVC,中金公司研究部

图表:线上及线下集成灶品牌集中度(零售额)

资料来源:中怡康,AVC,中金公司研究部

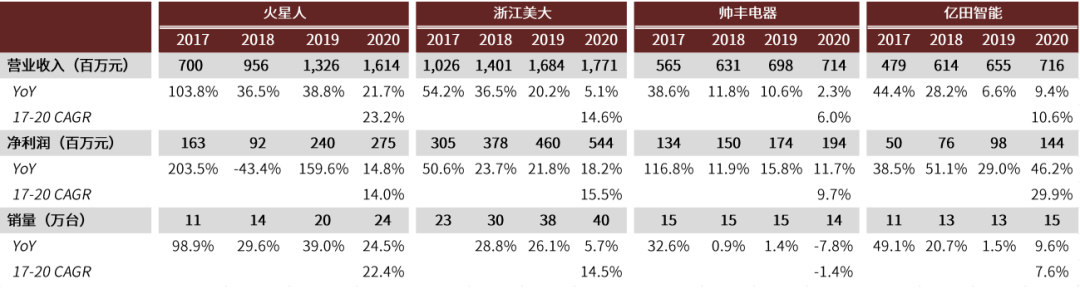

目前已上市的四家集成灶公司中,2020年美大集成灶销量达到40万台,市场份额约17%;火星人销量24万台,市场份额约10%;亿田、帅丰销量在14-15万台左右,市场份额约6%。2020年由于集成灶线上渠道快速崛起,美大布局偏慢,导致市场份额略有降低,而火星人则凭借线上渠道优势,实现份额的快速提升。

图表:已上市集成灶公司经营数据对比

资料来源:公司公告,中金公司研究部

线下渠道扁平,美大优势强

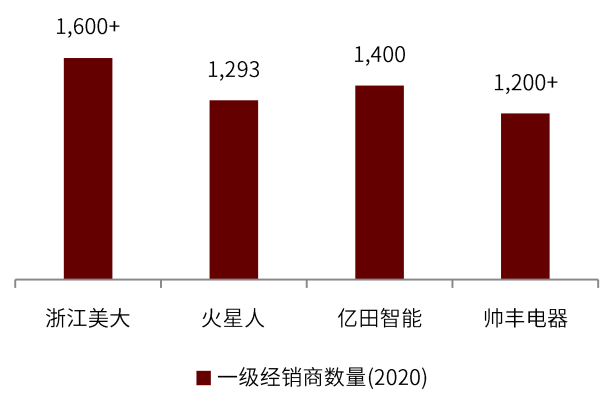

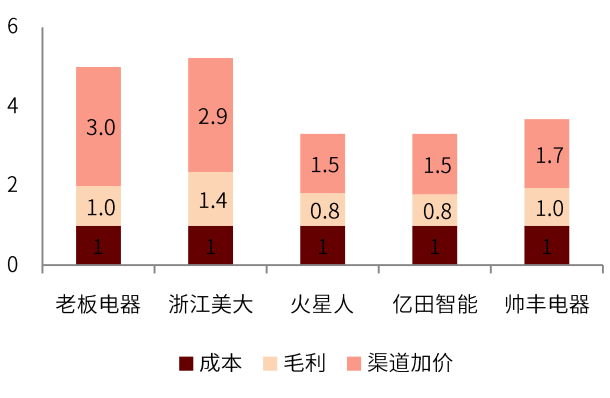

集成灶扁平化的线下经销模式,赋予其在三四级市场的渠道优势。集成灶品牌收入主要来自三四级市场,例如龙头浙江美大70%的收入来自三四级市场。主要原因是一二级市场老板、方太品牌地位强势;并且集成灶以小经销商模式为主,渠道扁平,终端经销商激励足,在三四级市场有相对优势。对比一级经销商数量可以发现,集成灶品牌经销商数量众多,平均开店1-2家,规模较小。虽然集成灶线下渠道的加价率低于老板电器,但由于渠道层级少,终端经销商依然有比较丰厚的利润空间。

图表:一级经销商(代理商)数量对比

资料来源:公司公告,中金公司研究部

图表:各品牌线下经销商渠道加价率估算(2019)

资料来源:公司公告,中金公司研究部

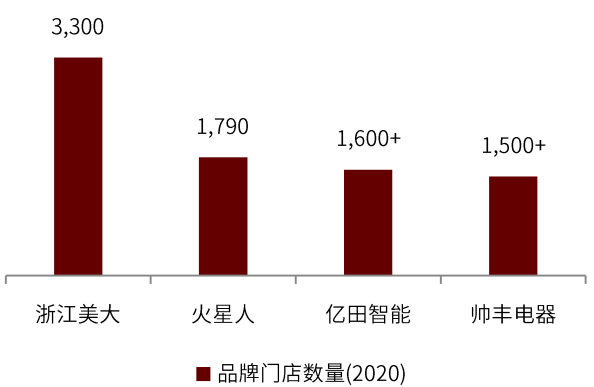

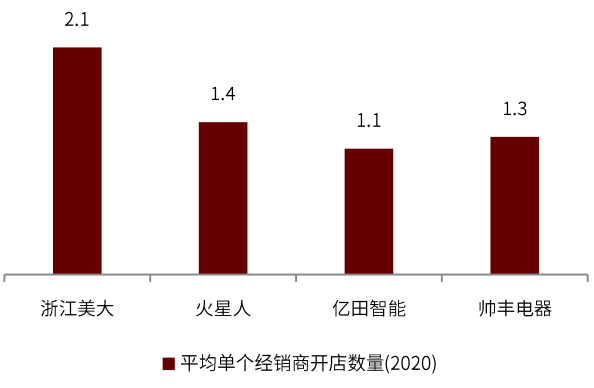

美大作为集成灶发明者,线下渠道布局有明显优势。对比四家集成灶上市公司可以发现,美大经销商数量、网点数量最多,并且经销商平均实力最强。2020年经销商平均开店个数,美大约为2.1个,其余公司均不到2个。

图表:集成灶品牌门店数量对比

资料来源:公司公告,中金公司研究部

图表:美大经销商平均实力最强

资料来源:公司公告,中金公司研究部

集成灶龙头正在加大KA渠道布局,发力一二线市场。2020年KA渠道在集成灶零售市场占比仅9%,占比较低。老板、方太在KA渠道门店数量约3000家,但集成灶品牌美大、火星人、亿田、帅丰分别仅300多家、280多家、100多家、不到100家。主要是KA卖场费用率较高,集成灶线下渠道整体毛利率低于传统厨电,且经销商规模较小、资金实力相对较弱。目前集成灶龙头正在加大KA渠道布局,有利于提升消费者认知度,以此作为进入一二线市场的重要举措。

线上占比快速提升,火星人份额高

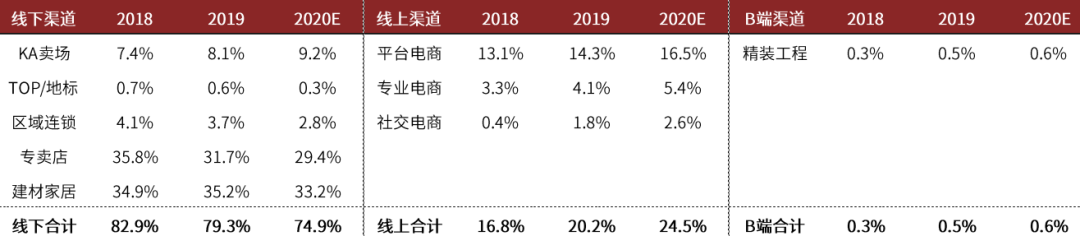

2020年集成灶线上销售额占比25%,线上增速更高,2020年集成灶线上、线下零售量分别同比+32%、+6%。集成灶行业电商渗透率从2018年的17%提升至2020年的25%。

图表:集成灶渠道格局

资料来源:AVC,中金公司研究部

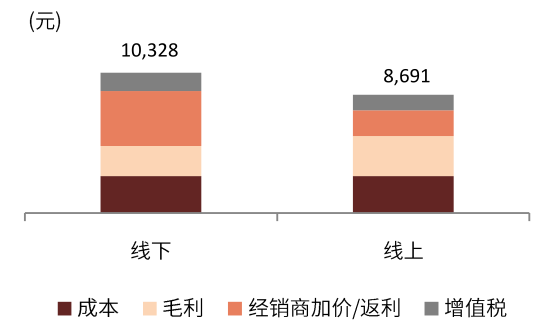

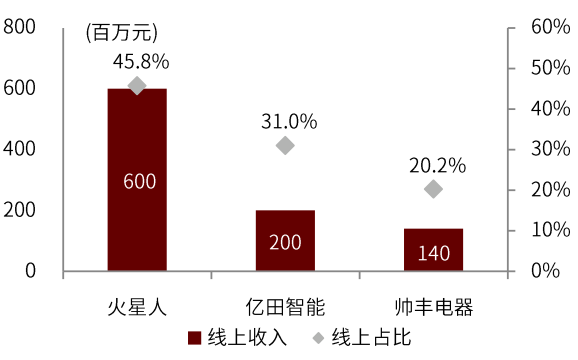

火星人通过线上渠道发力,实现弯道超车。虽然火星人公司成立时间不长(2010年成立,美大、亿田、帅丰设立时间分别为1995年、2003年、1998年),但是抓住了电商渠道快速发展的机遇,实现收入的快速增长。2019年公司电商渠道份额达到18.5%,排名第一,线上收入占整体比重达到45.8%,显著高于其他集成灶公司。电商平台兼具产品展示、用户口碑积累的作用。2020年火星人开始用线上口碑反哺线下,迅速推进线下渠道布局。

火星人创立线上销售返利模式,调动线下经销商向线上官方店铺引流,通过返利形式给经销商分享利润,平衡线上、线下的利益。根据公司招股说明书披露,公司平均每台线上销售的集成灶返利1800元左右,占税前零售价的20%-25%。但经销商通过线上渠道销售所赚取的单台返利,依然明显低于线下渠道销售所能享有的加价空间。

图表:2019火星人渠道利润分配测算

资料来源:公司公告,AVC,中金公司研究部

图表:火星人线上收入占比最高(2019)

资料来源:公司公告,中金公司研究部

美大研发效率高,火星人注重新品类

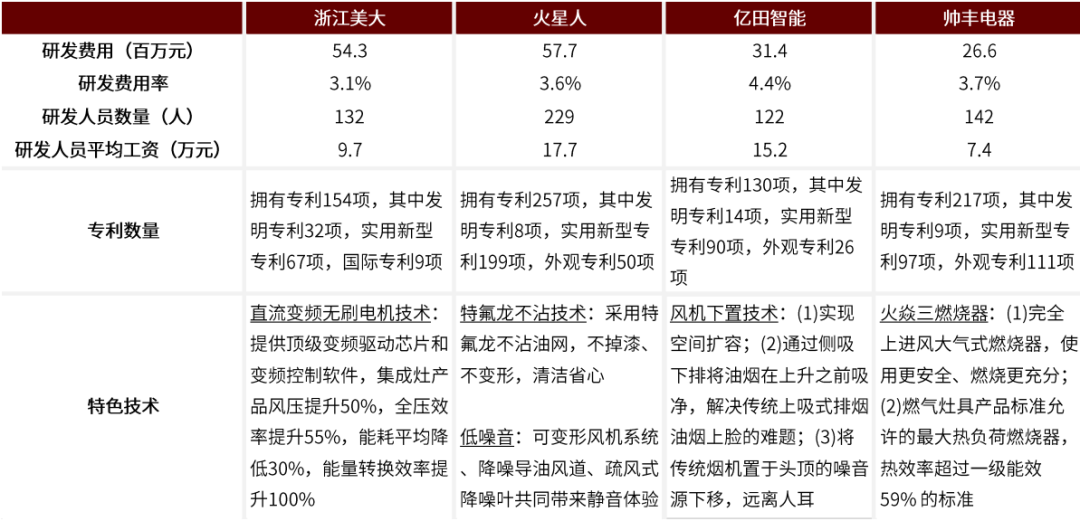

经过集成灶龙头公司持续的研发投入,集成灶行业的技术水平不断提升,产品的使用体验不断提高。集成灶公司研发费用率在3%-4%左右,和家电行业整体水平相近。

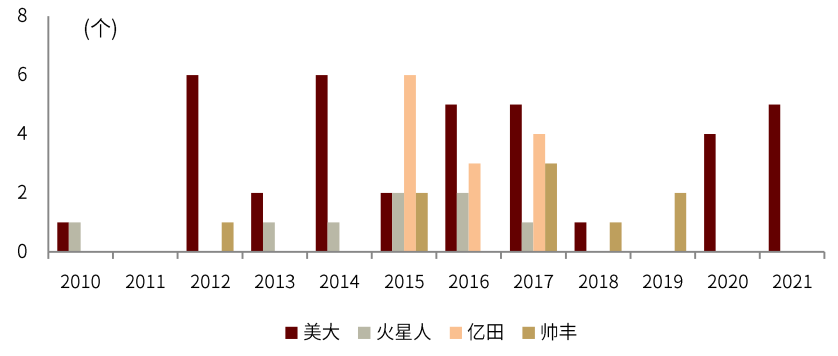

1)四家上市公司中,亿田研发费用率最高,2020年达到4.4%。但由于收入规模存在差异,美大、火星人研发投入绝对额高于亿田和帅丰。2)火星人、亿田研发人员的平均工资分别达到18万/年、15万/年,显著高于美大和帅丰,研发人员数量也在逐年快速增加。火星人在研发方向上已经开始提前布局洗碗机等新赛道。根据招股书,火星人水洗类相关研发项目共有6项。3)从发明专利数量来说,美大作为集成灶发明者,拥有32项发明专利,显著高于其他品牌。

图表:集成灶品牌研发能力对比(2020)

资料来源:公司公告,中金公司研究部

图表:各公司历年申请的发明专利数量

资料来源:公司公告,国家知识产权局,中金公司研究部

投资建议

我们看好厨房电器赛道的成长周期,尤其是洗碗机、集成灶两大新品渗透率的快速提升。此外,厨电具有装修属性、重视售后服务,因此品牌和渠道是企业致胜关键。

本文选编自“中金点睛”,作者: 何伟 韦一飞;智通财经编辑:李均柃