卫龙开启港股上市进程,讨论休闲零食赛道的投资逻辑

1)空间、行业增速;2)对标坚果炒货(洽洽食品、甘源食品)、综合型(良品铺子、盐津铺子、三只松鼠),休闲零食商业模式、盈利能力如何;3)深入剖析卫龙的核心竞争力。

中国最大的辣味休闲食品卫龙赴港上市2020年净利率近20%

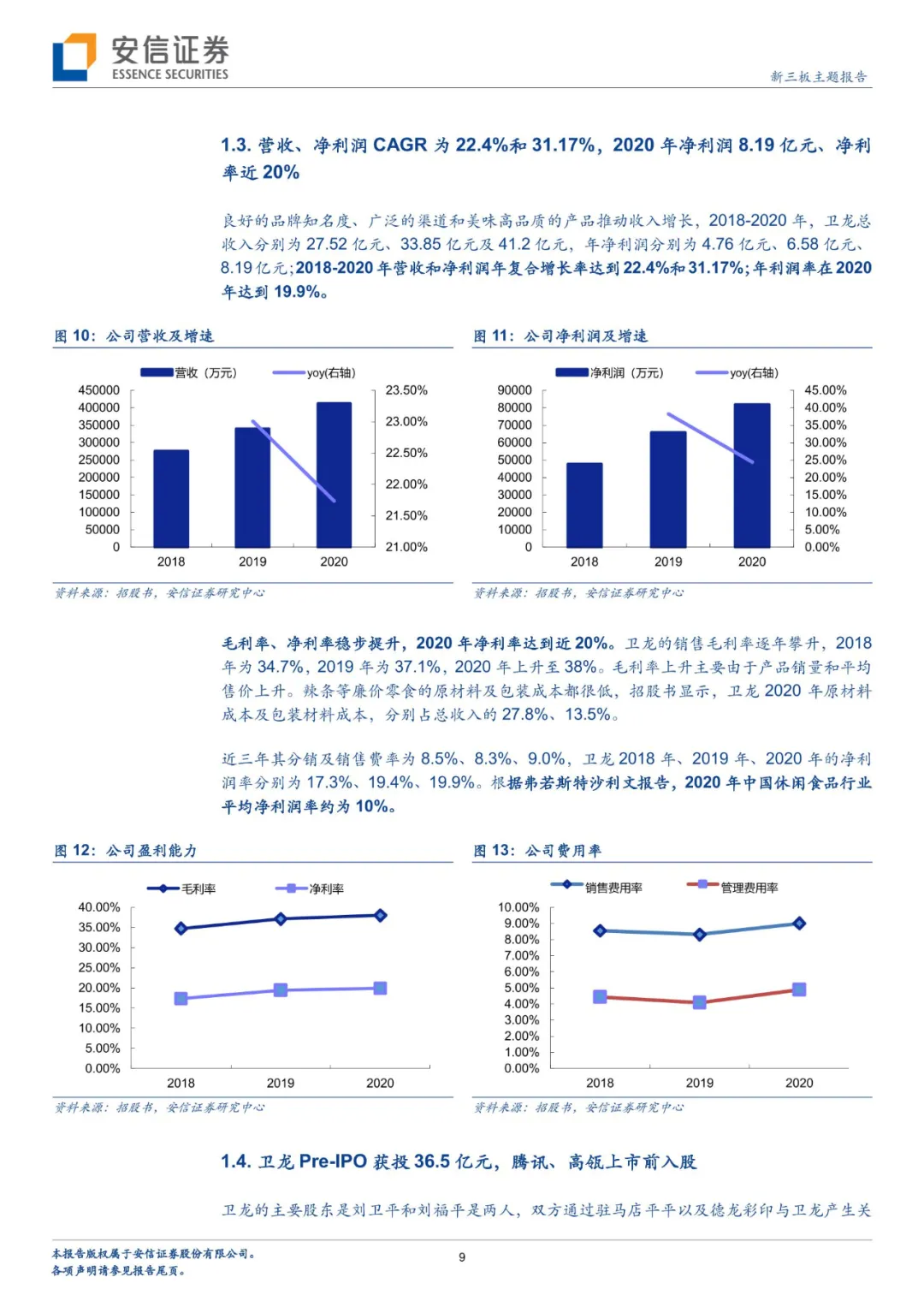

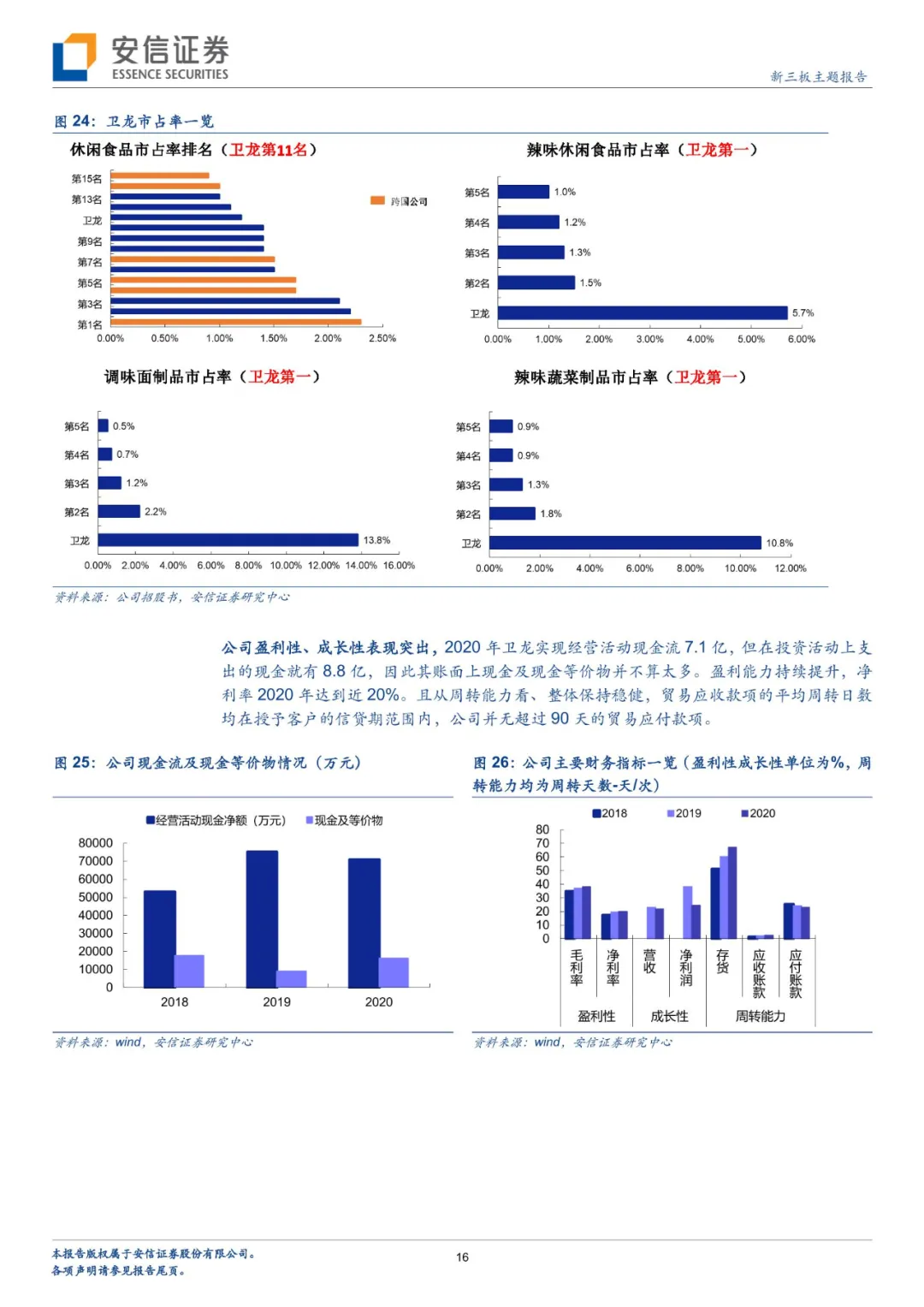

公司主营调味面制品(占比65.3%)、蔬菜制品、豆制品及其他产品。其中收入9成以上来自线下经销商渠道、已覆盖57万个零售终端加速市场渗透;华东&华北营收占比40.3%。2018-2020年营收、净利润CAGR为22.4%和31.17%,2020年净利润8.19亿元、净利率近20%。通过标准化生产工艺、打造网红丰富品牌内涵,目前公司爆品开拓能力突出(两个年收入十亿+、4个年收入5亿元+);下沉低线市场渗透力强大、覆盖逾570,000个零售终端,2020年达到约90亿的消费频次。卫龙2020年在休闲食品市场、辣味休闲食品市场、调味面制品的市场份额分别为1.2%(第11)、5.7%(第1)、13.8%(第1)。

万亿级别的休闲食品,辣味食品占比20%以上、行业增速达到10%

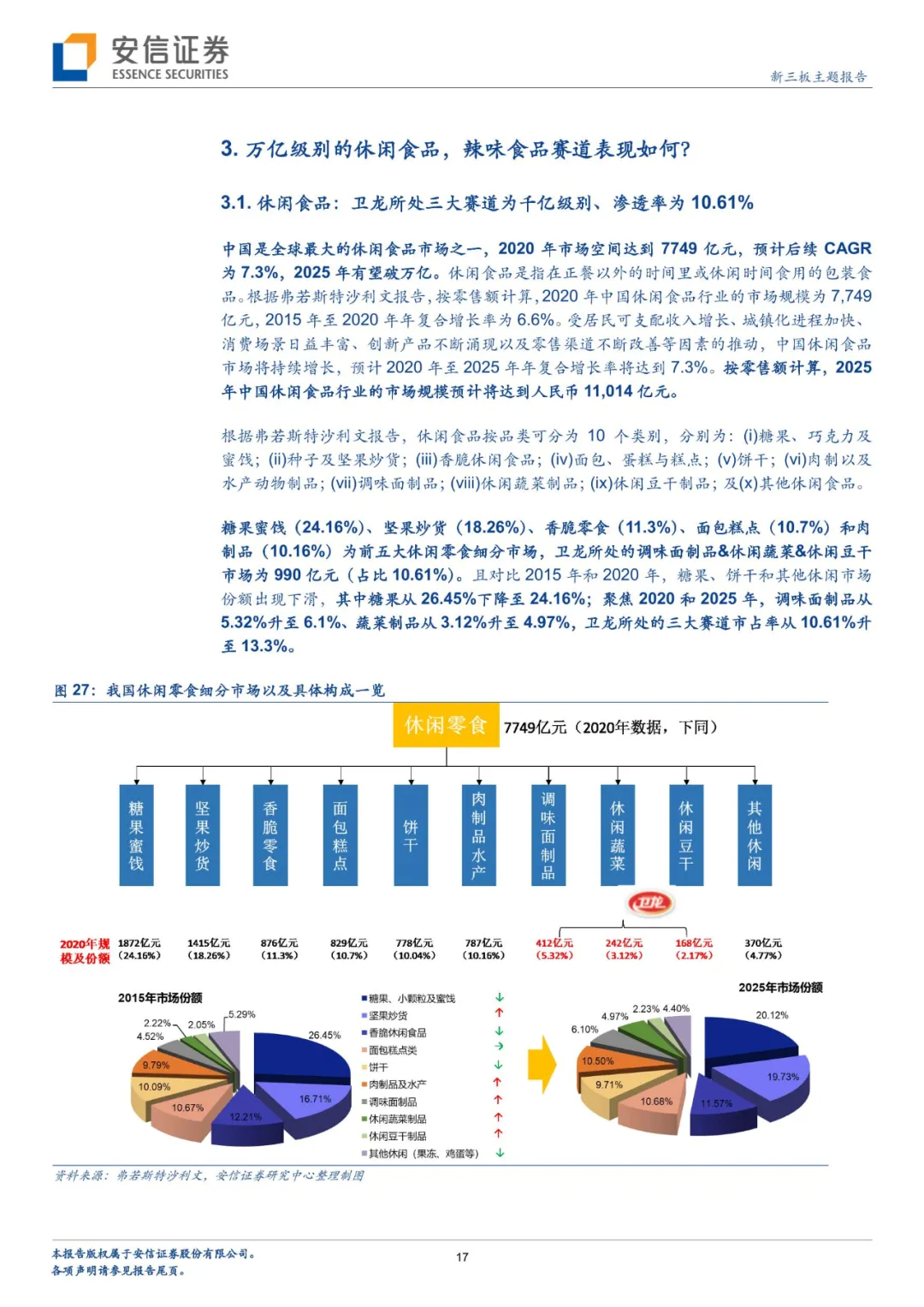

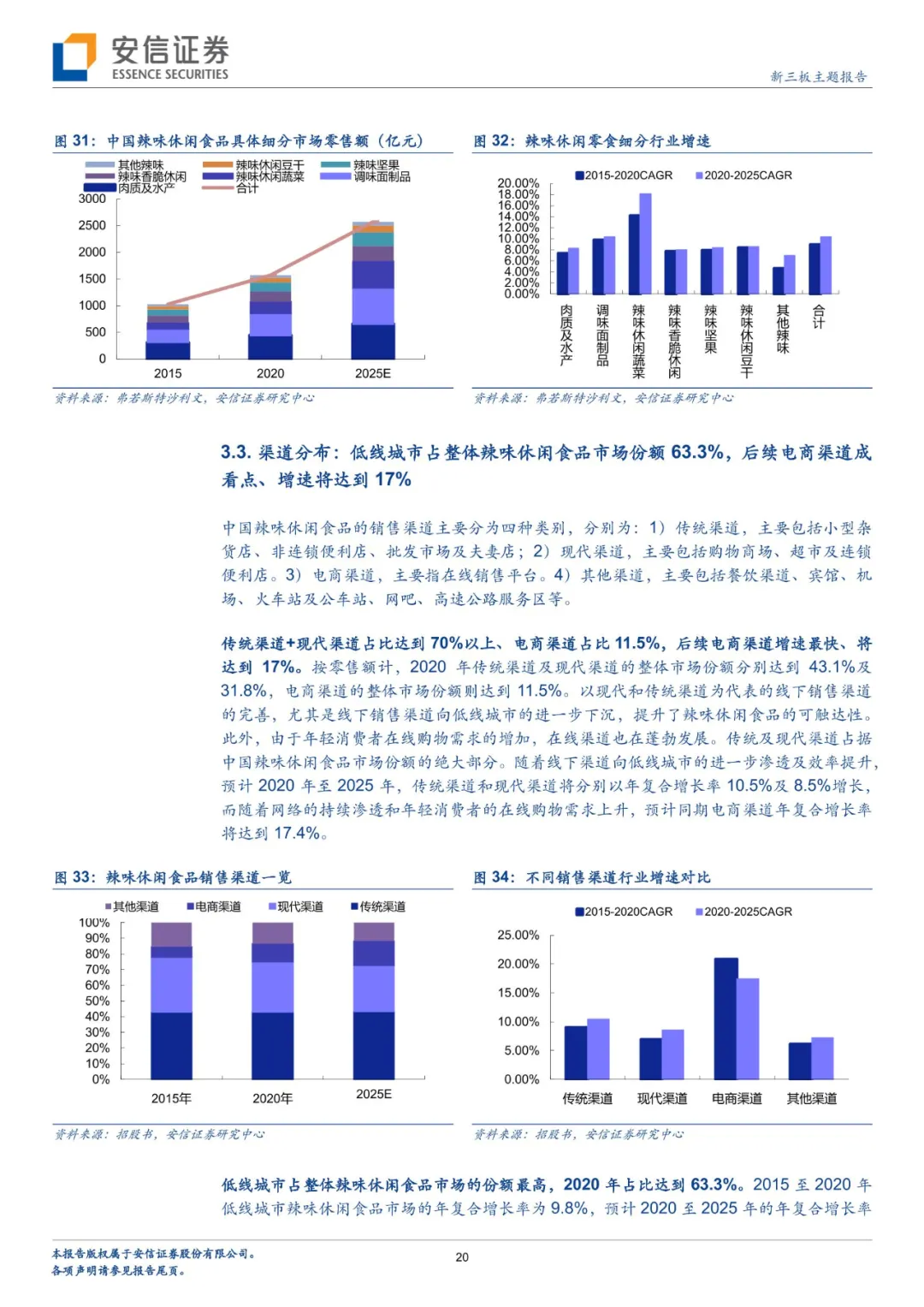

中国是全球最大的休闲食品市场之一,2020年市场空间达到7749亿元,预计后续CAGR为7.3%,2025年有望破万亿。十大细分领域中,糖果蜜饯(24.16%)、坚果炒货(18.26%)、香脆零食(11.3%)、面包糕点(10.7%)和肉制品(10.16%)为前五大,卫龙所处的调味面制品&休闲蔬菜&休闲豆干市场为990亿元(占比10.61%)。2015-2020年,休闲蔬菜、调味面制品以及坚果炒货CAGR分别为13.76%、9.81%和8.2%、排名前三。中国辣味休闲食品在整体休闲食品行业中的份额,从2015年的18.3%增长至2020年的20.3%,后续增速达到10.4%。

休闲零食产品类别多样、细分领域存在强势品牌,销售渠道逐渐从多元化走向融合发展

对于休闲零食企业而言,由于饮食习惯和口味偏好差异,目前尚未出现能在多个产品品类上主导全国销售市场的品牌,但细分领域已形成较为强势的品牌。行业销售渠道上多为经销模式(甘源、恰恰、卫龙、盐津铺子)、逐渐从多元化走向融合发展;在不断深化经销、KA卖场等相对成熟渠道的基础上,各家公司逐步发力电商渠道、线上占比逐步提升,三只松鼠线上占比达到70%以上。

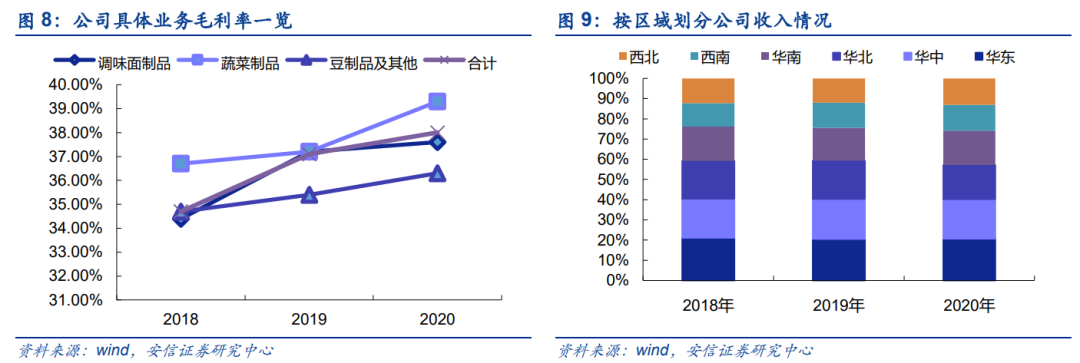

行业整体毛利率30%-40%、细分赛道龙头净利率可达15%以上,可关注高成长赛道的细分行业龙头

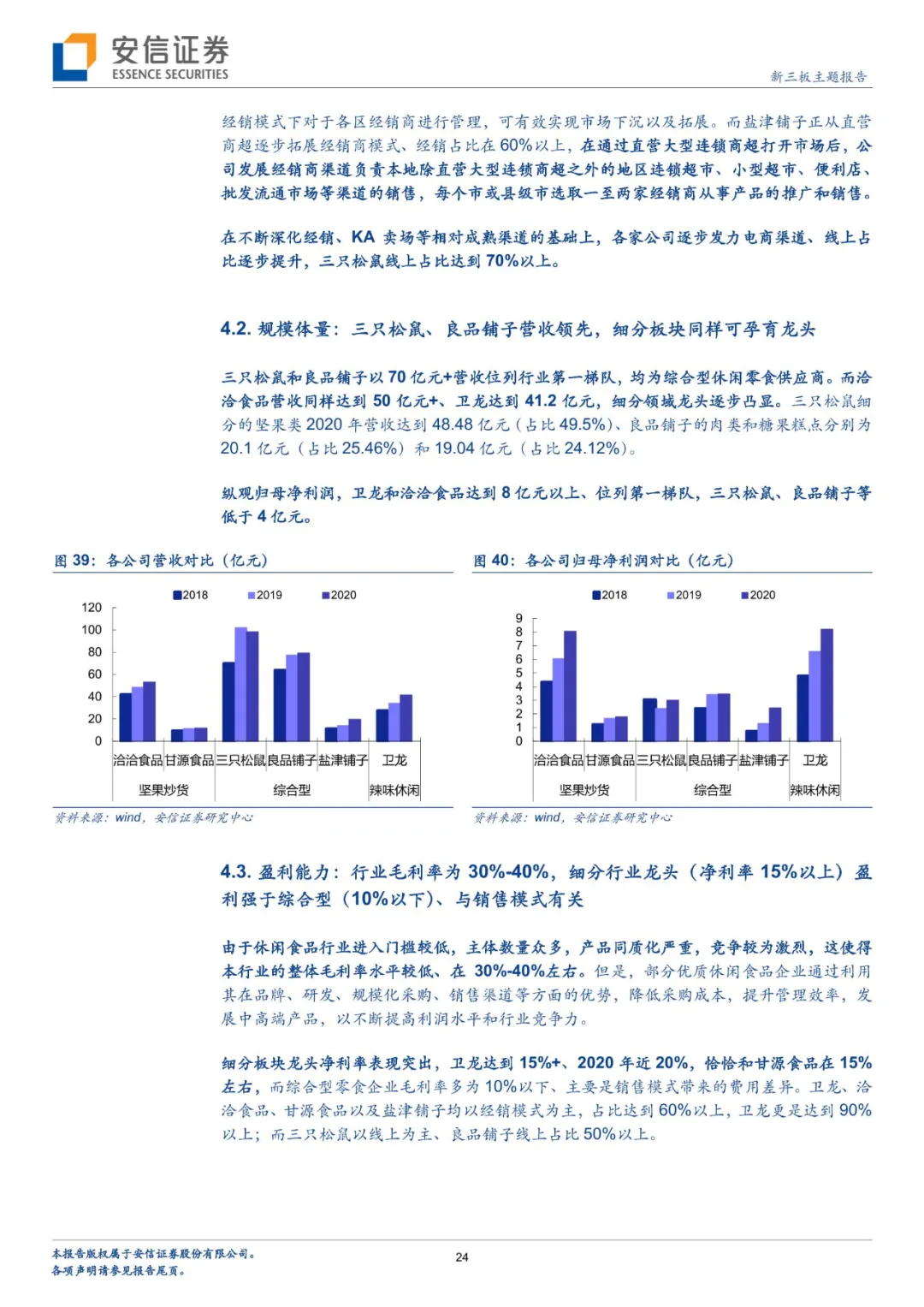

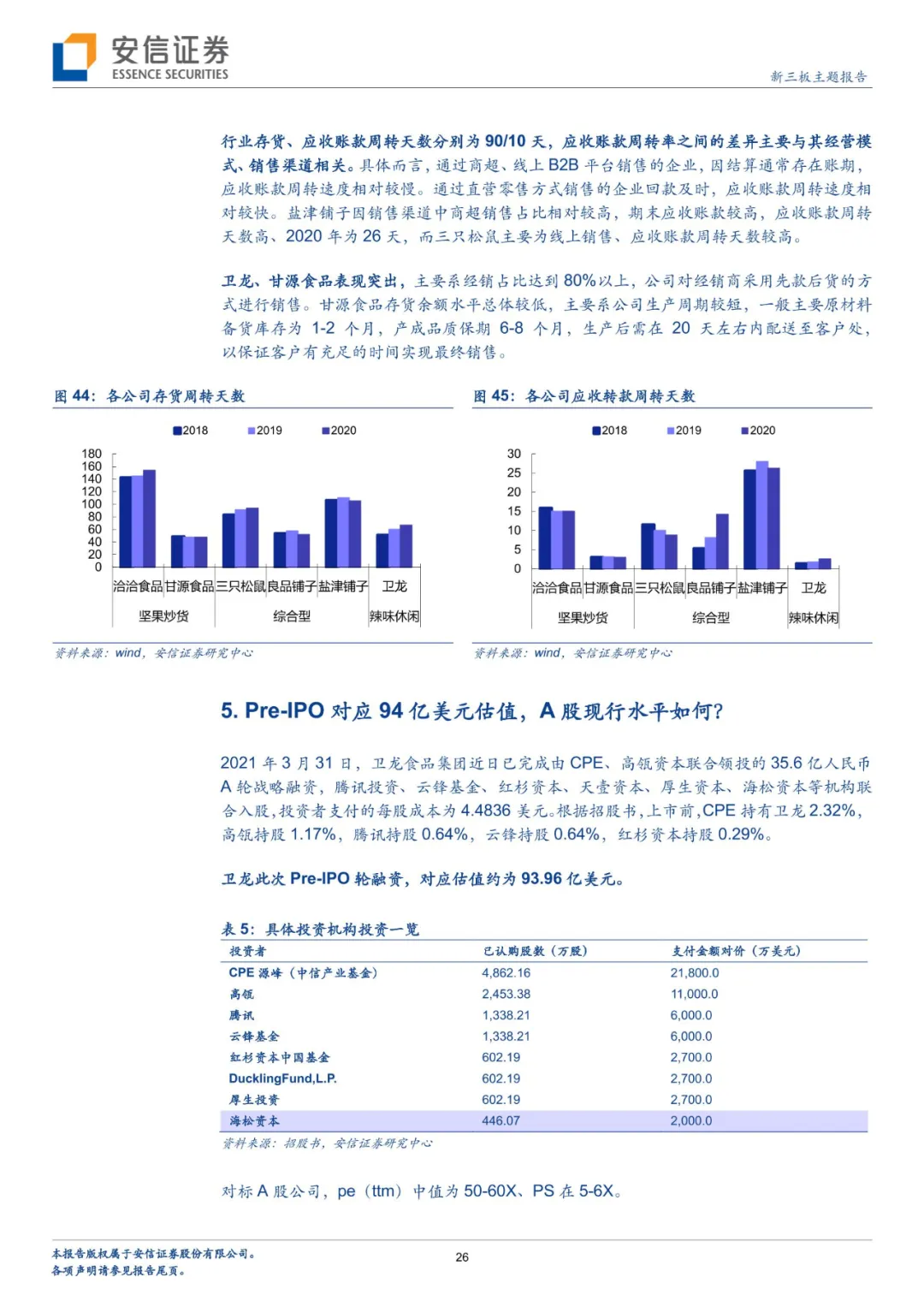

以盐津铺子、良品铺子、洽洽食品、甘源食品、三只松鼠进行细分行业对比,其中:1)规模体量:三只松鼠、良品铺子等综合型营收70亿元+、位列第一梯队,而细分龙头洽洽、卫龙营收40亿元+、净利润8亿元+,表现突出;2)盈利能力:行业毛利率30%-40%,细分行业龙头(净利率15%以上)盈利强于综合型(10%以下)、与销售模式有关;3)成长能力:盐津铺子、卫龙、洽洽食品表现突出,辣味、坚果赛道增速领先;4)经销模式下周转能力较为突出,行业存货、应收账款周转天数分别为90/10天。目前休闲食品CR15仅为22.4%,细分赛道集中度较高且孕育出龙头,可重点关注高成长赛道的细分行业龙头。

A股休闲零食公司pe(ttm)中值为50-60X、PS在5-6X,卫龙Pre-IPO对应94亿美元估值

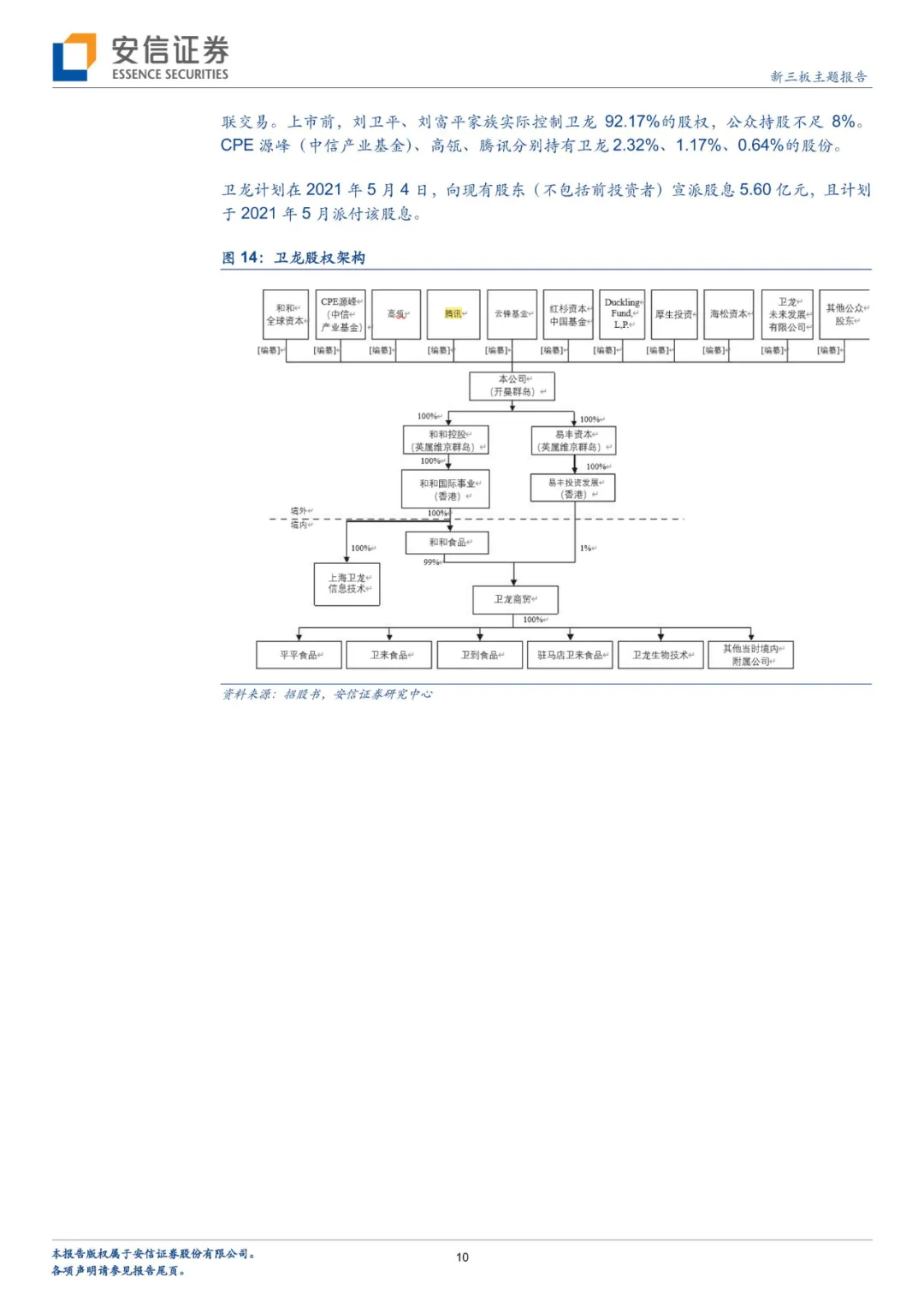

卫龙已完成由CPE、高瓴资本联合领投的35.6亿人民币A轮战略融资,腾讯投资、云锋基金、红杉资本、天壹资本、厚生资本、海松资本等机构联合入股,此次Pre-IPO轮融资对应估值约为93.96亿美元。A股同类公司pe(ttm)中值为50-60X、PS在5-6X。

风险提示

政策风险,行业增速不达预期

01 卫龙开启上市进程,其业务发展、商业模式怎样?

根据港交所文件,卫龙食品已提交上市申请,正式启动IPO,将冲击“辣条第一股”。且卫龙首次公布了一笔35.6亿元的A轮融资。领投方是CPE源峰和高瓴资本,腾讯和红杉中国、云锋基金等知名机构纷纷跟投。

关于上市募集资金用途,卫龙主要是建设新工厂;审慎地对外投资或收购;进一步拓展销售和经销网络;品牌建设;产品研发活动以及提升研发能力;推进业务的数智化建设等。

1.1. 中国最大的辣味休闲食品企业,核心产品辣条贡献近27亿元

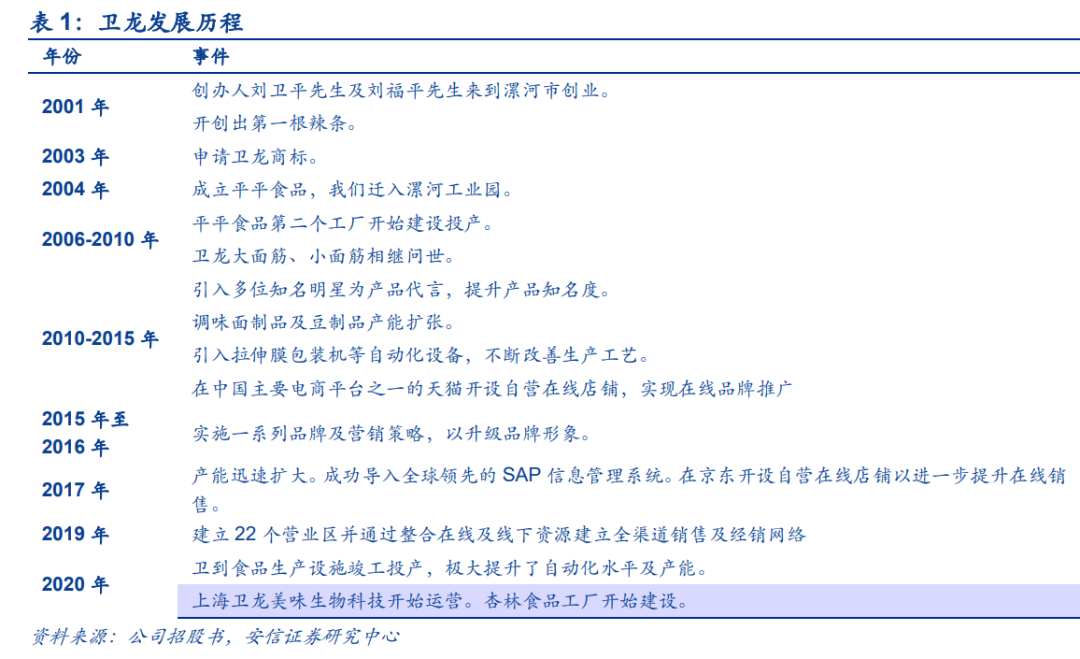

公司业务可追溯至创办人刘卫平先生及刘福平先生来到漯河市寻找商业机会,其后便在此地创业,并于2001年开创出第一根辣条。公司产品从调味面制品(亦俗称辣条)发展至其他面制品,并自此通过不断创新逐渐扩展至蔬菜制品、豆制品等产品且同时保留了传统风味。目前已成为集研发、生产、加工及销售为一体的现代辣味休闲食品企业。

公司产品组合种类主要涵盖以下类别:

1)调味面制品,主要包括大面筋、小面筋、大辣棒、小辣棒及亲嘴烧。

2)蔬菜制品,主要包括魔芋爽及风吃海带。

3)豆制品及其他产品,主要包括软豆皮、卤蛋及肉制品。

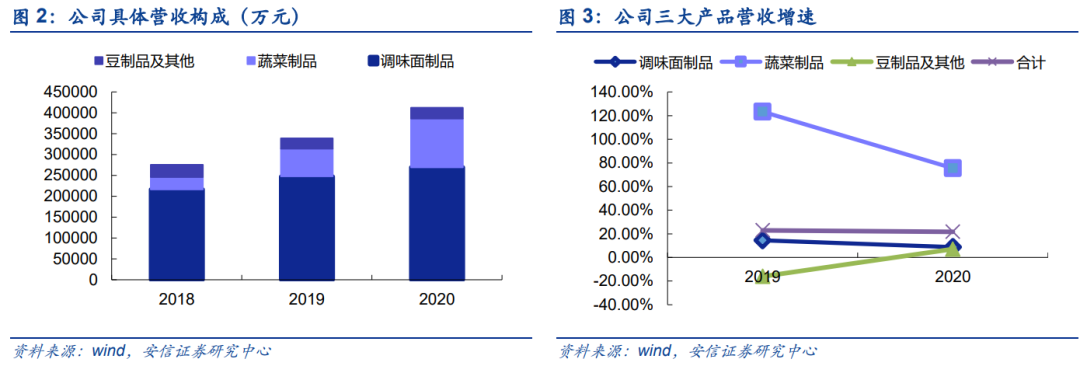

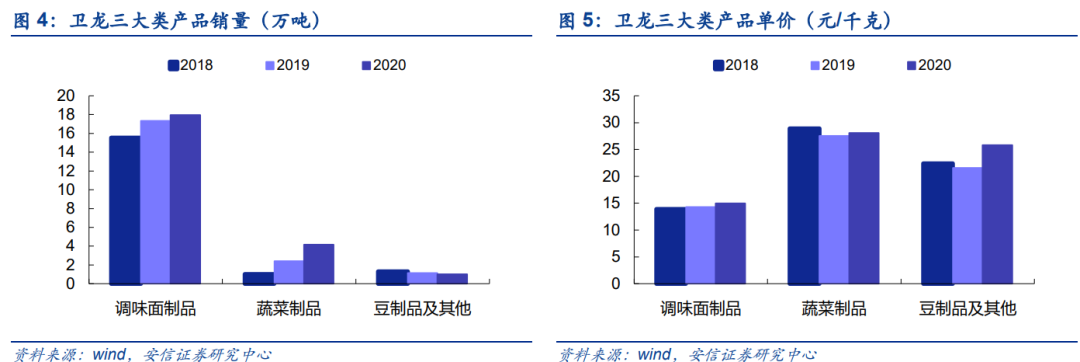

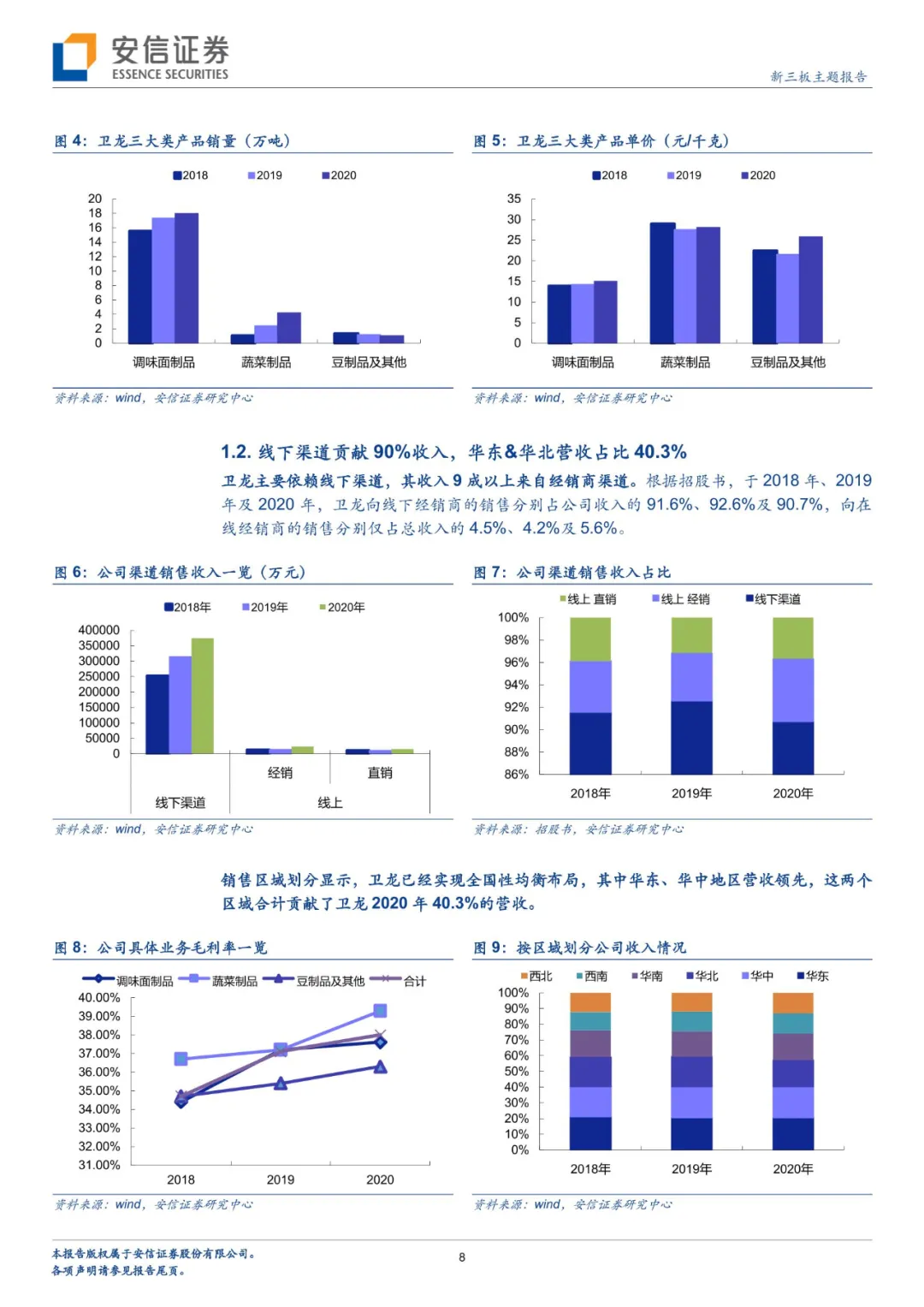

辣条是卫龙最核心的产品品类、2020年占比65.3%。分产品来看,2020年卫龙三大类产品中,调味面制品营收26.9亿元,占比65.3%;蔬菜制品收入11.68亿元,占比28.3%;豆制品及其他产品2.63亿元,占比6.4%。

蔬菜制品主要包括魔芋爽及风吃海带,这是近年卫龙销量增速最快的品类,2020年营收增速达到75.58%。

辣条的单位售价最低、仅为15元/千克,但销量高达17.95万吨。2020年卫龙共售出调味面制品1.8亿千克,每千克售价15元,贡献营收近27亿元。2020年辣条在卫龙营收中占比65.3%。2020年卫龙共售出蔬菜制品4159万千克,较2019年增长72.3%,且每千克单位售价提升至28.1元。2020年蔬菜制品实现营收12亿元,占比28.3%。豆制品及其他产品主要为软豆皮、卤蛋,该品类中有若干产品被停产,营收规模及比重都较小。

1.2. 线下渠道贡献90%收入,华东&华北营收占比40.3%

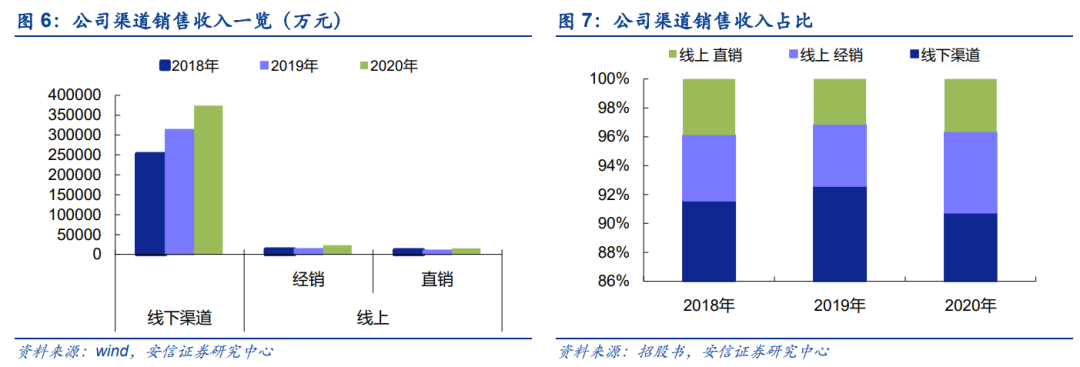

卫龙主要依赖线下渠道,其收入9成以上来自经销商渠道。根据招股书,于2018年、2019年及2020年,卫龙向线下经销商的销售分别占公司收入的91.6%、92.6%及90.7%,向在线经销商的销售分别仅占总收入的4.5%、4.2%及5.6%。

销售区域划分显示,卫龙已经实现全国性均衡布局,其中华东、华中地区营收领先,这两个区域合计贡献了卫龙2020年40.3%的营收。

【以下内容详见完整报告】

本文选编自微信公众号“诸海滨科新先声”,作者:诸海滨;智通财经编辑:曾盈颖。