全网最火的辣条,卫龙要上市了。

5月12日,卫龙在港交所提交了招股书,当初只是漯河一个不起眼的小作坊,现在靠卖辣条每年可以赚8亿元。

创始人刘卫平家族因为持有公司92%的股份,公司上市后,他有望靠卖辣条成为百亿富翁,这里面的每一分钱,都是吃货们一包一包卫龙吃出来的。

卫龙上市之后,市值有望超过良品铺子、三只松鼠、盐津铺子,成为辣条第一股。

它的业绩成色如何?辣条是一门好生意吗?

1. 每天卖490吨辣条,20%被华东人吃掉

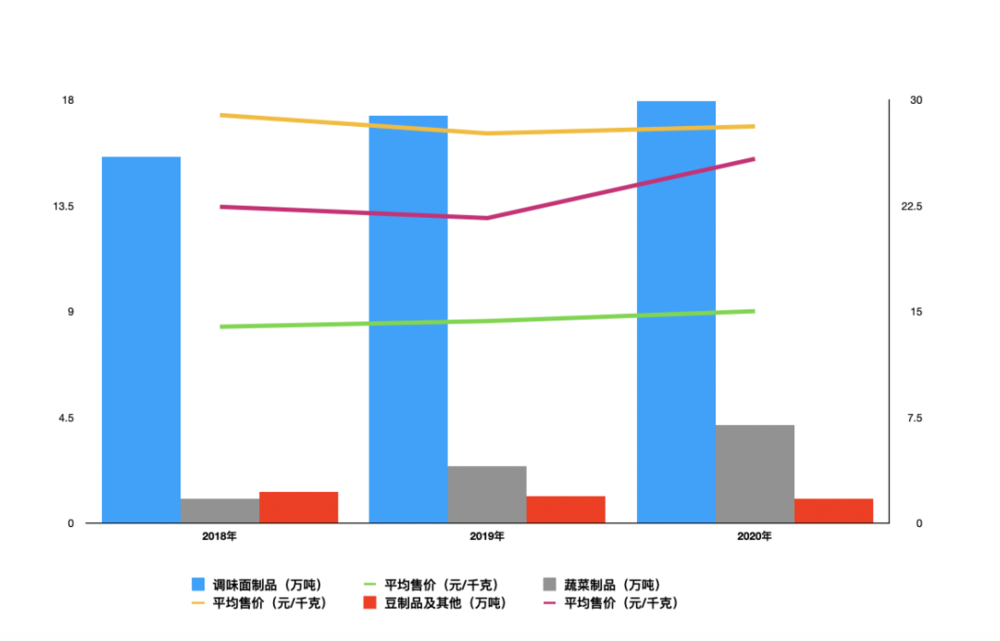

卫龙的产品线不算丰富,分为三大类:(1)调味面制品,也就是辣条,包括面筋、辣棒和亲嘴烧;(2)蔬菜制品,包括魔芋爽和风吃海带;(3)豆制品及其他。

从销量上看,2018~2020年,卫龙分别销售了15.55万吨、17.33万吨和17.95万吨的辣条。也就是说,卫龙2020年平均每天卖出约490吨辣条。

这些辣条销往全国各地,卫龙把销售区域分为华东、华中、华北、华南,西南和西北地区。有趣的是,卫龙在口味清淡的华东地区卖得更好。2020年,安徽、江苏、浙江、上海四省市的销售额占到卫龙一年的20%。

传统印象嗜辣的西南地区,只为卫龙贡献了12%的收入,可能西南人民对辣条更挑剔,毕竟火锅、钵钵鸡都比辣条更“香”。

虽然每天卖很多辣条,但卫龙辣条的销量增速正在下降。2019年,卫龙辣条销量同比增长11.4%,2020年下降至3.6%左右,其中有疫情的影响,但销量增速下滑是一个值得投资者警惕的信号。

2. 辣条越卖越贵

上市前的三年,卫龙在发力搞好业绩。

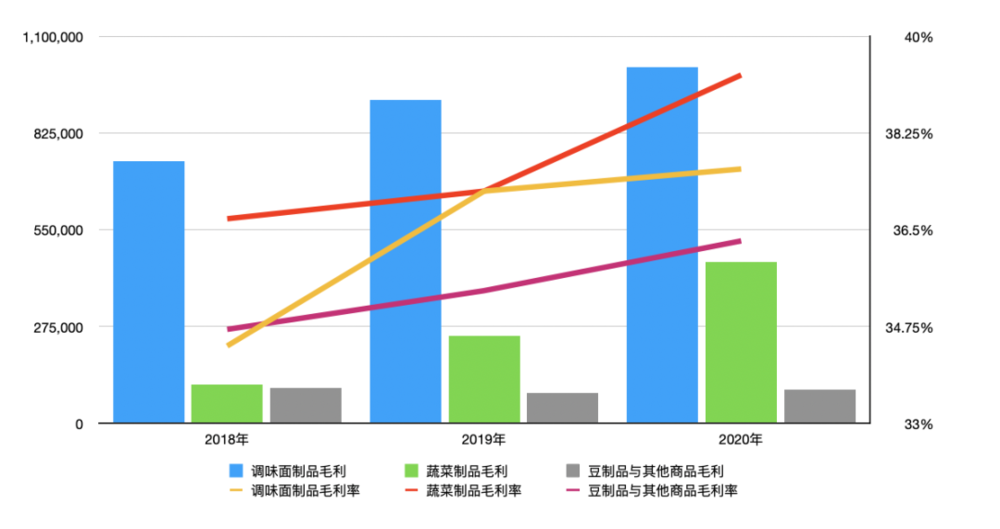

2018~2020年,卫龙总收入分别为27.52亿元、33.85亿元和41.2亿元,三年间的年复合增长率为22.4%。同期净利润卫龙分别为4.76亿元、6.58亿元和8.19亿元,毛利率分别为34.7%、37.1%和38%。

营收、净利润上涨一方面是销量推动的,另一方面卫龙辣条和豆制品都在涨价。2018年,卫龙辣条的平均售价为13.9元/千克,2020年涨至15元/千克,两年间每千克辣条涨了1块1毛钱。豆制品则从2018年的每千克22.4元,涨到2020年每千克25.8元,不过豆制品占公司营收的比例比较小。

辣条才是卫龙主要的收入来源,2018年到2020年,收入分别为21.62亿元、24.75亿元和26.9亿元,占总收入的7成左右。所以辣条涨价,会直接带动卫龙营收增长。

不过,辣条在总收入中的占比正在下降,从2018年的78.6%下降到2020年的65.3%。相应的,蔬菜制品占营收的比重正在上升。2018~2020年,蔬菜制品的年收入分别为2.98亿元、6.65亿元和11.68亿元,占比从2018年的10.8%上升到2020年的28.3%。

蔬菜制品定价更高,平均售价是辣条的两倍左右,毛利率也是三类产品中最高的,2020年毛利率达到39.3%。通过提升蔬菜制品在公司销售的比重,卫龙让整体毛利率有所提升,到2020年已经达到38%,比同行业的良品铺子、三只松鼠都高,他们同期毛利率分别是30%,23.9%。

无论从营收还是毛利上讲,辣条都是卫龙的绝对支柱,但是过度依赖辣条业务也是风险来源,万一辣条出现危机,整个公司就会陷入巨大的危机当中。

卫龙的应对措施是调整产品结构,提高蔬菜制品的比重,但没有开发出更多的产品线,比良品铺子、三只松鼠产品更单一,这也导致卫龙整体的营收规模跟他们不在一个量级。

3. 90%销量靠经销商

2018年以来,卫龙的良好业绩表现得归功于经销商。

招股书显示,2018~2020年,卫龙来自线下经销商的收入占比总收入达到91.6%、92.6%和90.7%。

卫龙透露,2018年采取了比较激进的经销商策略,即广泛布局经销网络。2018年~2020年,卫龙新增的经销商分别有1297家、1297家、1490家,当年终止合作的经销商数目是430家、554家、2132家。

卫龙先发展新经销商,再通过业绩筛选出一批优质的经销商,这样维持对市场的触达。依赖线下渠道,导致卫龙的线上渠道发展并不顺利。

截至2020年末,与卫龙合作的经销商有1950家,覆盖超过57万个零售终端,大约70%的零售终端位于下沉市场。截至2020年末,卫龙线上的经销商只有22家。

线下经销商占比过大,让卫龙在发展线上渠道时不得不顾忌他们的意见。卫龙2020年末砍掉了59家线上经销商,但只新增了25家,净减少34家。

卫龙方面称,之所以终止了与多家线上经销商的合作关系,是因为其中大多数经销商与卫龙以直销模式在第三方线上平台经营的线上自营店存在潜在的竞争。

简单地说就是,卫龙可能想要在线上自己卖,但卫龙线上销售的改革并没有起到效果。数据显示,卫龙2019年线上经销和直销的收入,在总收入的占比分别为4.2%和3.2%,到2020年,差距扩大到5.6%和3.7%。

根据弗若斯特沙利文的数据,卫龙95.0% 的消费者是35岁及以下,55.0%的消费者是25岁及以下的年轻人,即卫龙的购买主力是年轻人。

一般来说,现在的年轻人普遍喜欢网购,但卫龙产品的销售主要是在线下完成的,线上收入从来没有超过10%。

卫龙想要抓住年轻,可能要从摆脱经销商开始,但目前摆脱他们相当于自残。

4. 广告费用增长50%

新消费时代下,打造“食品界网红”是从业者正在努力的方向,而卫龙颇有自己的心得。关于营销推广,卫龙的招股书中有不少着墨。

招股书显示,2018~2020年,卫龙的销售费用分别是2.35亿元、2.81亿元和3.71亿元,其中推广及广告费用分别为2680.9万元、3082万元和4665.8万元。2020年卫龙广告费同比增长51.4%,大幅超过2019年15%的广告费增速。

卫龙方面称,未来随着持续建设网络平台,预期与线上渠道合作有关的营销会继续增加。

卫龙称其借助电商和社交媒体渠道,通过互动营销活动,打造潮流有趣的品牌形象。卫龙认为最好的营销策略,是让顾客成为品牌的自然传播者。

如何让消费者成为“自来水”?卫龙的方法是在打造品牌时增加消费者的参与度,增加与消费者的互动,并通过包装设计、文案设计等加强与消费者的沟通。

当卫龙得知他们的顾客通常是35岁及以下的年轻群体,他们就采取针对性很强的营销方法。比如,针对Z世代,卫龙的策略是培育他们的记忆,激发他们对青少年时期味道的渴望,延长他们对卫龙品牌的依恋情结。卫龙为此专门选择B站作为营销内容发布平台,以迎合Z世代的媒体偏好。

除此之外,卫龙还列举了一些代表性的营销活动,比如“双11卫你凑单”的主题营销、“万物皆可辣”的主题产品营销、Excel风格的店铺界面饥饿营销等。

卫龙直言,经营业绩取决于营销及促销计划的有效性,不恰当的营销活动可能对卫龙的品牌形象产生不利影响,如果营销及广告计划无法继续取得成功,卫龙的业务及经营业绩可能受重大不利影响。

5. “垃圾”食品的原罪

2015年,卫龙开始尝试“苹果风”包装,让辣条摆脱“劣质、低廉、不健康”的形象,变得高大上起来,但是包装再怎么改也改不了“垃圾食品”的标签。

据新京报统计,2015年至2017年中旬,全国有超过百家辣条生产企业的195批次辣条登上食药监局黑名单。315晚会曝光辣条行业乱象后,辣条更加摆脱不了“垃圾食品”的标签。

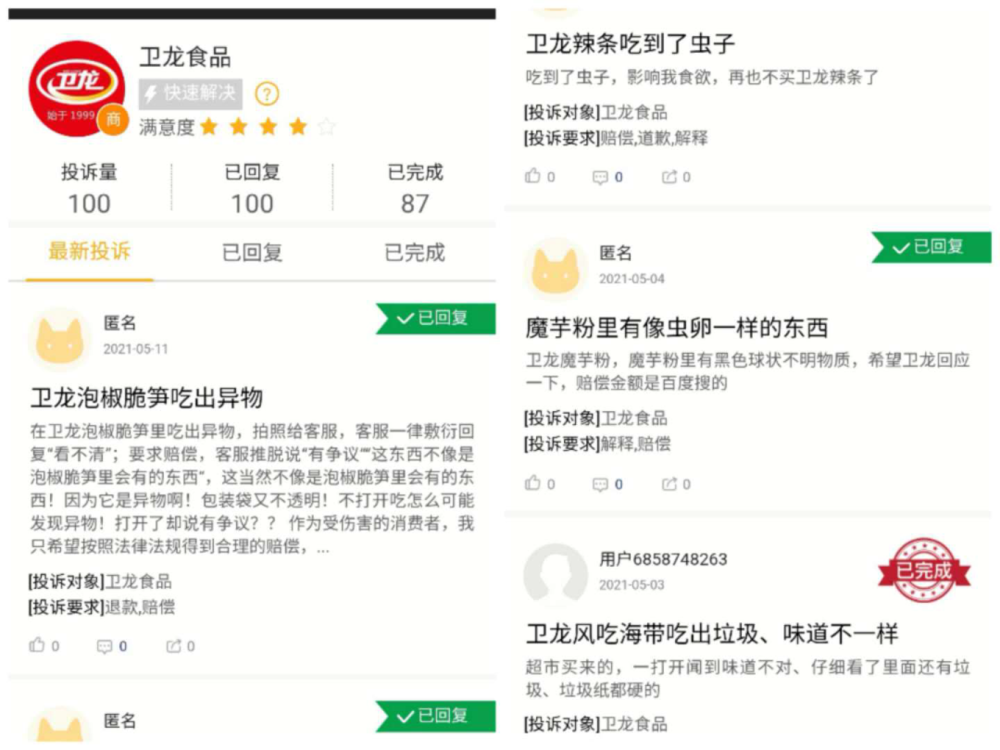

在黑猫投诉上搜索卫龙可以看见,在2019年1月11日到2020年5月11日期间,卫龙食品共接到100起投诉,投诉原因集中在吃出异物、变质等食品安全问题。在最近一个月中,就有接连十几起有关食品安全问题的投诉。在投诉页面上可以看到,虽然卫龙官方及时安排专人处理,但这也难掩卫龙的食品安全问题。

早在2016年,宁夏食药监局就通报过,在“卫龙”调味面制品中检出不得检出的环己基氨基磺酸钠(甜蜜素);2018年在山东省食药监局抽检中,(卫龙)大面筋,山梨酸(以山梨酸计)检出值为0.3g/kg,脱氢乙酸(以脱氢乙酸计)检出值为0.2g/kg,标准规定为不得使用。同年,湖北省食药监局也通报过卫龙亲嘴烧和小面筋都因为含有山梨酸及其钾盐和脱氢乙酸及其钠盐两种化学物质而“不合格”。

对于食品行业来说,食品安全问题是不能触碰的红线,一个小小的产品问题对品牌的影响就可能致命。招股书提示,如未能维持食品安全及始终如一的质量可能会对卫龙的品牌、业务及财务表现造成重大不利影响。

卫龙的主要客户又是以年轻人居多,而这群消费者以“求新求异、善变、惜命”而出名。

他们还能爱辣条多久,是卫龙必须考虑的事情。

6. 值不值600亿估值?

谁的卫龙?当然是刘卫平家族的。

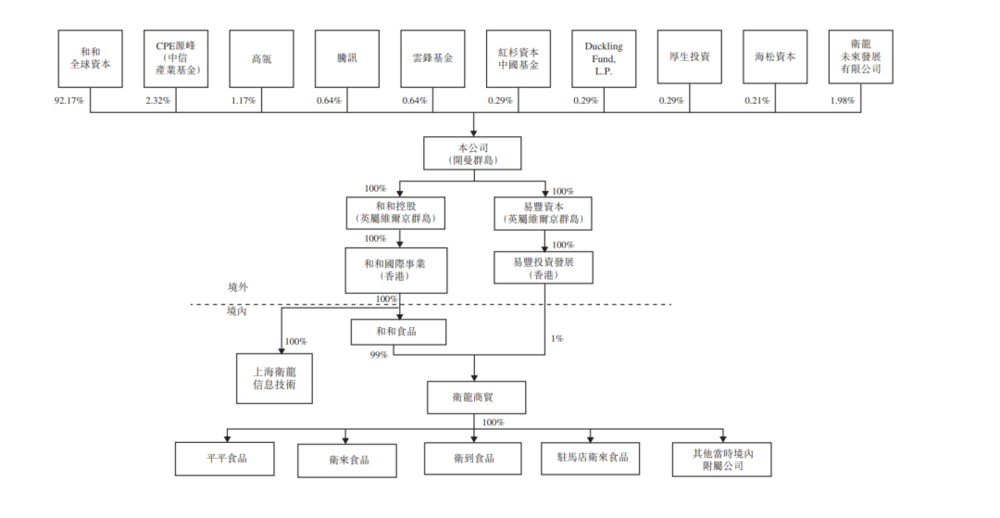

IPO前卫龙的股权结构显示,刘卫平家族控制的和和全球资本持有卫龙92.17%股份。

卫龙的6位高管中有5位来自刘卫平家族,总裁刘福平是董事长刘卫平的弟弟,副总裁刘忠思是刘卫平的堂弟,CFO彭宏志和副总裁陈林分别是刘忠思的表兄和表弟,只有副总裁张小三与刘卫平非亲非故。

有趣的是,卫龙高管们的学历与食品行业十分不搭。

刘福平、刘卫平两兄弟创业之前根本就没上过大学,2017年两兄弟才通过线上完成了西南大学的行政管理课程。

刘忠思毕业于湖南学院体育教育学;彭宏志的本科学的是地理科学,硕士读的是地图学与地理信息系统;张小三在安徽广播电视大学主修法律;陈林毕业于岳阳市外贸职业技校。

然而,就是这样一群看起来学历不高或者不懂食品行业的人,将卫龙做成了中国辣条界的龙头。

此外,招股书还披露了卫龙历史上唯一一次融资,引进了中信产业基金、高瓴、腾讯、云锋基金、红杉资本等8位外部股东,合计持有卫龙约5.85%的股份。

根据上述8位股东的投资金额,合计投资5.49亿美元。据此计算,卫龙投后估值约93.85亿美元,约合人民币600亿元。一般而言,上市后公司估值会进一步推高。

不过,就算以Pre-IPO的600亿元的估值来算,已经A股“零食三巨头”(三只松鼠、良品铺子和洽洽)市值总和还要高。截至5月13日A股收盘,三只松鼠、良品铺子和洽洽食品的市值分别为196亿元、197亿元和271亿元。

结合卫龙2020年的净利润数据,这一轮融资,投资机构给卫龙的PE在75倍左右,而三只松鼠、盐津铺子、良品铺子最新年报的PE均在70倍以下。

根据弗若斯特沙利文报,卫龙虽然在中国辣味休闲食品行业中市场份额排名第一,但市场占有率只有5.7%,这意味着中国辣味休闲食品是一条竞争激烈的赛道。

卫龙,是否被高估了?

本文选编自“豹变”,作者:秦海清、刘霞;原文标题:《每天卖出490吨辣条,卫龙有多暴利?》;智通财经编辑:张金亮。