名义美债收益率和通胀保值债券(TIPS)盈亏平衡通胀率周四(5月20日)均自高位出现回落,当天纽约时段公布的美国大西洋沿岸中部地区5月制造业活动从纪录水平放缓,令市场对经济持续增长的速度产生疑虑。此外,备受瞩目的10年期通胀保值债券(TIPS)标售需求意外低迷,市场通胀预期随之降温。

行情数据显示,10年期美债收益率周四尾盘下跌4.7个基点报1.63%,回吐了周三美联储纪要公布后的多数涨幅。美联储周三公布的4月会议记录显示,鉴于经济继续强劲复苏,“多位”美联储官员似乎准备开始考虑调整资产购买步伐。随后,美债收益率一度急升。

分析人士指出,市场对“缩减购债的讨论”的反应现在被视为是下意识的。但周三,它一度让人想起了2013年美联储“缩减恐慌”时的动荡反应。

其他周期收益率方面,2年期美债收益率周四下跌1.8个基点报0.153%,5年期美债收益率跌4.4个基点报0.818%,30年期美债收益率跌3.7个基点报2.335%。

美国方面周四公布的经济数据整体喜忧参半。费城联储表示,其5月制造业企业活动指数降至31.5,低于4月时的50.2,也逊于经济学家预期的43.0。

美国上周初请失业金人数尽管在50万人以下进一步下降,表明5月就业增长加快,但最新迹象显示企业迫切需要员工,这可能会影响经济增长的速度。美国劳工部周四公布,5月15日止当周初请失业金人数经季节调整后为44.4万人,这是自2020年3月中以来的最低。前一周为47.8万人。

瑞穗证券美国首席经济学家Steven Ricchiuto说,市场对通胀进一步上升的预期需要有证据表明经济将非常、非常迅速地超过充分就业水平。如果“不能很快达到充分就业峰值,就必须重新思考,重新设定对市场的整体预期”。他并称,美国经济活动可能在3月和4月达到了峰值水平。

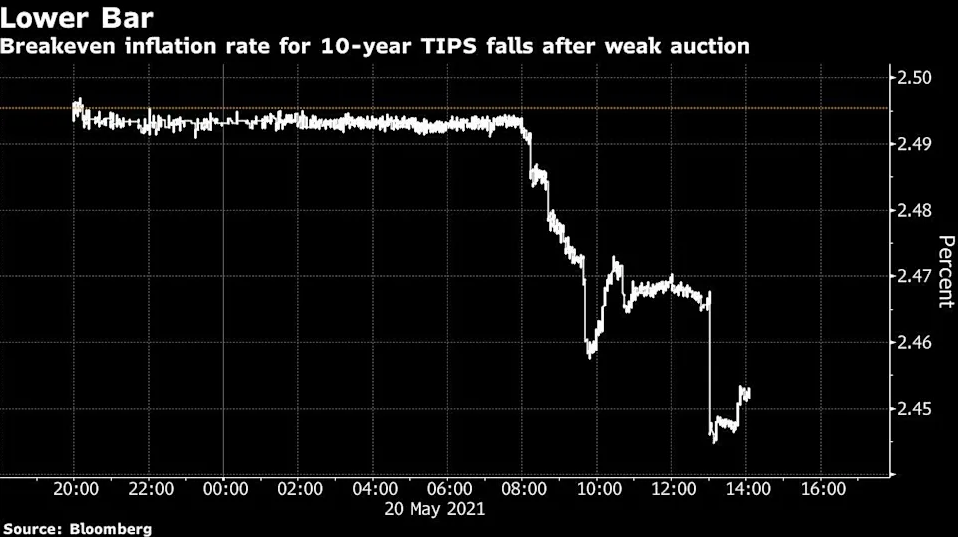

TIPS标售结果显示需求意外不佳

美国财政部周四标售了130亿美元10年期通胀保值债券(TIPS),结果显示需求意外低于预期,在标售结果出炉后,5年期和10年期盈亏平衡通胀率双双下滑,而名义美债收益率也因此承压。

具体而言,此次发行的130亿美元TIPS债券中标收益率为-0.805%,比发行前交易收益率高约2个基点,需求低于经纪商预期。投标倍数2.50,前值为2.42。

在美国财政部拍卖过后,10年期盈亏平衡通胀率自5月7日以来首次短暂跌破2.45%。市场对未来10年的平均通胀率预期重新回到2.5%下方。5年期盈亏平衡通胀率也跌破了2.60%。

FTN Financial利率策略师Jim Vogel表示,“要想继续买入抗通胀资产,要么需要有通胀继续走高、高于上次买入时水平的信念,要么需要有更多证据证明这一点。"Vogel称,在对经济复苏和重启的乐观情绪,以及政府刺激经济增长的影响在很短时间内被纳入预期之后,市场需要看到通胀确实加速。

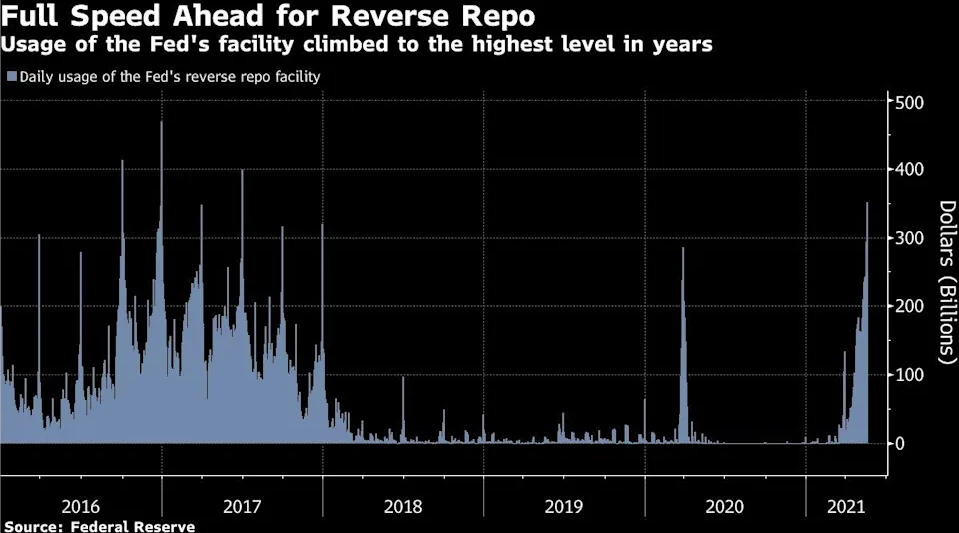

美联储逆回购操作规模再度激增

在短端国库券收益率方面,美国财政部周四在四周内第三次以0%的中标收益率发行了400亿美元四周期国库券,而相同规模八周期国库券的中标收益率也只有0.05%。目前,在现金充裕的情况下,从回购操作到国库券的短期证券收益率都处于零附近。

而越来越多的迹象显示,这一幕在接下来料还将持续出现。随着市场中的海量现金寻找出路,美联储隔夜逆回购工具的需求在隔夜进一步飙升至了四年多以来最高水平。

纽约联储的数据显示,周四又有48个参与者进行了美联储隔夜逆回购操作,规模达到3511亿美元,比周三增加570亿美元,续创2017年6月30日以来新高。

美联储隔夜逆回购工具的作用是吸收金融服务机构的富余资金,来确保实现联邦基金目标利率区间,隔夜逆回购利率往往代表着实际利率的区间下限。尽管该项工具的利率为0%,但本周需求仍在增加,因为大量的现金淹没了美元融资市场。

知名财经博客网站Zerohedge本周早些时候曾表示,按照当前的速度,这一工具的单日使用量可能很快就会超过2015年底创下的4750亿美元的历史高点。这比美联储任何反复无常的言论都更有力地证明,我们正迅速接近一个关键时刻——美联储将无法再维系每月1200亿美元的QE政策,美国金融系统正因QE所创造的每一个资金增量而“呻吟”。考虑到还有至少1万亿美元QE要继续,即使现在就缩减QE,形势也可能很快恶化。

本文选编自“财联社”,作者:潇湘;智通财经编辑:魏昊铭。