周三美联储发布4月FOMC议息政策会议的纪要。纪要首次提出可能开始讨论调整资产购买步伐。此言一出,美国风险资产当然是先跌为敬,道指一度跌超1%,纳指跌0.9%,标普跌1%;黄金回吐日内全部涨幅;美债收益率刷新日高点;美元指数短线上涨。

只是不过半小时,纪要内容便逐渐被消化,股市收复大部分失地、黄金转涨。隔日国内A股也表现淡定,除上证微跌、300和创业板继续上涨。

之前天天喊着狼来了,如今狼真的要来的,市场反应倒是淡定了。是靴子落地了还是酝酿着一轮大逃亡呢?在这之前,我们先来看看昨天美联储会议纪要的一些重要措辞。

美联储会议纪要划重点

1、首次提到未来开始讨论退出QE!

“一些与会委员认为,如果经济继续朝着FOMC委员会的目标迅速发展,那么在未来几次会议上的某个时点可能适宜开始讨论调整资产购买步伐。”

这句肯定是全篇会议纪要的亮点,而且措辞有明显变化。上期纪要只是表示,委员会必须在有实质性进展改变资产购买步伐之前,要尽早明确传达目标进展评估,也就是说要做好沟通。

2、花了相当多的篇幅讨论通胀!

“许多与会者指出,供应链瓶颈和投入短缺可能无法迅速解决,如果这样的话,这些因素可能对今年后的价格构成上行压力。”

“将根据观察到的实现委员会目标的进展而不是不确定的经济预测来制定政策。但是,一些委员提出在通胀压力变得足够明显以引起政策反应之前,通胀压力上升到不受欢迎的水平的风险。”

“预计核心通胀将在今年晚些时候有所缓解,但在进口价格大幅上涨,尤其受到大流行影响的价格回升以及供应的暂时影响的推动下,到2021年底将保持在2%以上瓶颈。”

可见尽管联储委员还是认为通胀是由疫情基数低和供给等暂时性因素造成的,但也表达了其持续时间和幅度可能超预期的担忧。

3、提到了“经济的上行风险”!

“持续的财政和货币政策支持,叠加需求释放、家庭储蓄积累过多和疫苗迅速接种等因素,可能会促进经济活动并使人们比目前预期更快地重返劳动力市场。”

“围绕通胀前景的上行风险可能会出现,如果临时影响通胀的因素最终比预期持久的话。”

就是为讨论退出打个伏笔了。

优雅的退场进程

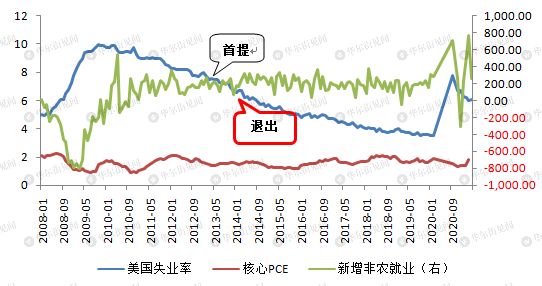

既然美联储按照约定给了暗示了,那么市场大约只剩下两个问题——退场的进程和退场的影响。我们不妨先回顾一下2013年美联储Taper的节奏和进程以作参考,其时间表如下:

2013年5月——联储会议纪要和主席伯南克首次公开提出讨论退出。

表述“如果发现美国就业市场持续好转,美联储可能在今后的几次会议中的某一次开始逐步放慢购买债券资产的速度。”当时关键指标失业率、核心PCE和非农就业分别为7.6%、1.41%和20万人(前三月平均),注意:低于当前的经济环境和条件6.1%、1.8%和52万人。

2013年9月——美联储开始列举QE退出理由和运用何种方法缩减QE规模。

2013年12月——美联储明确并实质性削减QE。当时关键指标失业率、核心PCE和非农就业分别为6.9%、1.58%和23万人(前三月平均)。

仅从退出的经济条件和目标来看,在本轮疫情引发的衰退面前,美联储的行动已经更比先前更为谨慎。当前实际经济指标已经好于13年美联储实际退出时的指标,因而从经济的层面来看对退出的影响应无需过度担忧。

是靴子落地还是狼来了?

相应的,2013年5月至2013年12月,主要资产价格都出现了一定程度的震荡,尤其是对债券和黄金资产压力显著:

● 美股:当时美股依然是处于一轮牛市之中,因为一方面美联储政策收紧预示着相对不利的流动性环境,另一方面,经济基本面的强劲提振了美股基本面,这两点共同作用于美股市场。但在上涨趋势中,13年5月-6月首提期间标普500指数一度回调了25个交易日,下跌幅度达到4.7%;9月再提阶段回调了16个交易日,下跌幅度达到3%;14年1月实退阶段回调了12个交易日,下跌幅度达到4.73%,这都与美联储政策收紧预期较为相关。且政策收紧预期和实质性收紧使得风格更偏向于价值。

● 美债:国债受流动性影响大幅下挫,收益率从2013年5月的低点1.7%大幅上行到2014年1月的3.04%。

● 工业品:工业品与全球经济形势关系密切,美联储货币政策并非趋势的决定性因素。短期看,政策收紧预期强化阶段,大宗商品价格有小幅震荡。但其是直到2014年6月才开始进入趋势下跌。

● 黄金:在政策收紧预期加强的初期表现出较大的下跌压力,主要是由于政策收紧、经济向好、投资需求等均不利于黄金价格,2013年5月至12月COMEX黄金价格下跌18%。

● 新兴市场股票:2013年5月-8月和2013年11月-2014年2月, 新兴市场明显跑输发达市场,且在5、6月和12月期间也有明显回调,但并没有形成下跌趋势,而是波动幅度加大(需要注意当时是强美元背景,这点与当前有所区别,或存在更强的资金压力和预期联动)。

因而从历史经验来看,QE退出讨论和实质退出还是会引起资产市场的明显反应,但除了债券和黄金,其他资产整体影响相对有限,尚且不需要过于恐慌。但当前有一点需要注意的是,本轮流动性宽松的幅度和13年相比史无前例,而当前整体风险资产的估值也比13年的时候高了83%。波动幅度加剧也在应在预期之中。

本文选编自“华尔街见闻”,作者:周欣瑜;智通财经编辑:熊虓。