2021年5月20日,中通快递(02057)公布其截至2021年3月31日止第一季度的未经审计财务业绩。该公司包裹量增长88.5%,市占率扩大1.5个百分点至20.4%,同时保持高质量的服务及客户满意度。调整后净利润增长23.1%至人民币7.816亿元,超出市场预期。

经营活动产生的现金为人民币4.77亿元。

2021年第一季度财务摘要

· 收入为人民币64.725亿元(9.879亿美元),较2020年同期的人民币39.159亿元增长65.3%。

· 毛利为人民币10.965亿元(1.674亿美元),较2020年同期的人民币8.187亿元增长33.9%。

· 净利润为人民币5.335亿元(0.814亿美元),较2020年同期的人民币3.710亿元增长43.8%。

· 调整后息税折摊前收益为人民币14.681亿元(2.241亿美元),较2020年同期的人民币11.734亿元增长25.1%。

· 调整后净利润为人民币7.816亿元(1.193亿美元),较2020年同期的人民币6.351亿元增长23.1%。

· 基本及摊薄每股美国存托股(「美国存托股」)收益为人民币0.64元(0.10美元),较2020年同期的人民币0.48元增长33.3%。

· 归属于普通股股东的调整后基本及摊薄每股美国存托股收益为人民币0.94元(0.14美元),较2020年同期的人民币0.82元增长14.6%。

· 经营活动产生的现金流量净额为人民币4.77亿元(0.728亿美元),而2020年同期为人民币1.778亿元。

2021年第一季度经营摘要

· 包裹量为44.75亿件,较2020年同期的23.74亿件增长88.5%。

· 截至2021年3月31日,揽件╱派件网点数量为约30,000个。

· 截至2021年3月31日,直接网络合作伙伴数量为5,350余名。

· 截至2021年3月31日,干线车辆数量10,450余辆,其中包括10,050余辆自有车辆及约400辆由桐庐通泽物流有限公司(专门为中通服务的运输运营商)拥有及经营的车辆。

· 截至2021年3月31日,10,050余辆自有车辆中有8,100余辆自有卡车为车长15至17米的高运力车型,而截至2020年12月31日为约7,900辆。

· 截至2021年3月31日,分拣中心间干线运输路线为3,650余条,而截至2020年12月31日为3,600余条。

· 截至2021年3月31日,分拣中心的数量为95个,其中84个由该公司运营,11个由该公司网络合作伙伴运营。

中通快递集团创始人、董事长兼首席执行官赖梅松先生表示,「一季度,受惠于国内经济的平稳复苏和增长,中国快递行业的包裹量相较去年的低基数增长了75%。中通的包裹量达45亿件,其包裹量的增长较行业平均增速快13.5个百分点,市场份额较去年扩大1.5个百分点至20.4%。」

赖梅松补充道:“中国快递行业的竞争态势持续演变。尽管价格竞争依然激烈导致行业利润水平下降,产能更强且合作伙伴网络更稳定的公司取得了更好的业绩表现。中通自早年开始就致力于基础设施的持续建设以及网络合作伙伴信任和忠诚度的培养。凭借我们网络领先的吞吐能力和有效的激励政策,我们的客户满意度排名保持第一,同时实现了健康的市场份额扩张和利润水平。我们坚信,中通稳健的战略规划和实施以及依托领先的规模和效率而实现的优质服务,将为我们在未来提供制胜的优势。”

中通快递集团首席财务官颜惠萍女士表示,“我们实现调整后净利润人民币7.82亿元,同比增长23.1%。核心快递业务的单票价格下降了12.4%,与同业竞争对手相比此降幅最小,然而我们获得的市场份额增长最大。尽管ETC通行费免征的利好政策在去年5月到期失效了,我们的单票分拣加运输成本的综合效益较去年还是提高了5.2%,同时我们企业后台管理效益继续为盈利作出积极贡献。”

颜惠萍补充说到:“本季度经营活动产生的现金流增长168.3%,达到人民币4.77亿元。资本开支为人民币23亿元,因我们更注重综合物流服务能力的建设。我们已就物流领域产品和服务的差异化制定独特目标,以在未来3到5年为更多消费者和企业提供服务。”

2021年第一季度财务业绩

收入总额为人民币64.725亿元(9.879亿美元),较2020年同期的人民币39.159亿元增长65.3%。核心快递服务收入较2020年同期增长65.2%,该增长是由于包裹量同比增长88.5%以及主要由竞争导致的单票价格下降12.4%及单件包裹重量下降的综合影响所致。受全球COVID-19疫情期间跨境电子商务需求激增和价格提升所驱动,货运代理服务收入较2020年同期增长66.8%。物料销售收入主要由打印电子面单所需的热敏纸销售收入组成,同比增长47.0%,远低于业务量增速,这是由于可减少碳排放量的低价格一联电子面单使用率增加。其他收入主要由金融贷款业务和广告服务组成。

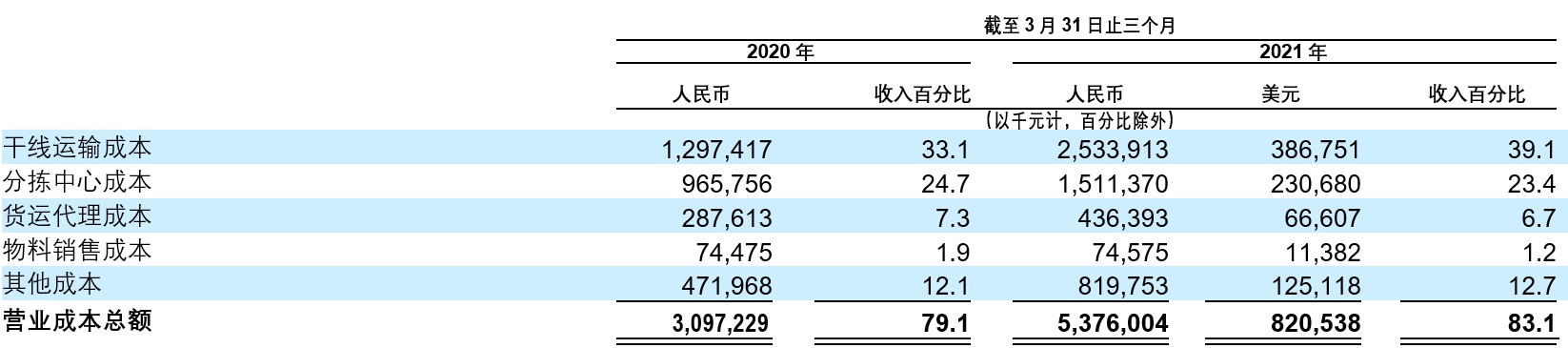

营业成本总额为人民币53.760亿元(8.205亿美元),较去年同期的人民币30.972亿元增长73.6%。

干线运输成本为人民币25.339亿元(3.868亿美元),较去年同期的人民币12.974亿元增长95.3%。该增长主要是由于(i)2020年2月中至2020年5月初大流行期间生效的联邦过路费免征政策到期及(ii)去年大流行爆发期间国内柴油价格下降。因此,扣除规模扩大的自有高运力车辆占比提升所带来的积极影响,单票干线运输成本上涨3.6%至人民币0.57元。

分拣中心成本为人民币15.114亿元(2.307亿美元),较去年同期的人民币9.658亿元增长56.5%。该增长主要包括(i)相关人工成本增加人民币4.365亿元(0.666亿美元);及(ii)由于已安装的自动化分拣设备数量增加导致的相关折旧及摊销成本增加人民币0.618亿元(0.094亿美元)。截至2021年3月31日,有349套自动化分拣设备投入使用,而截至2020年3月31日为265套。由于自动化水平的提升和规模效应的改善,单票分拣成本同比下降17.0%至人民币0.34元。

物料销售成本为人民币0.746亿元(0.114亿美元),较去年同期的人民币0.745亿元相对保持稳定,此乃由于包裹量增加以及单页电子面单用量增加使单位成本降低的综合影响所致。

其他成本为人民币8.198亿元(1.251亿美元),较去年同期增加人民币3.478亿元(0.531亿美元)。该增长主要为(i)企业客户派送成本增加人民币2.433亿元(0.371亿美元),在相关业务量同比增长117.3%的情况下属合理; (ii)科技平台研发相关成本增加人民币0.840亿元(0.128亿美元);及(iii)营业税附加增加人民币0.212亿元(0.032亿美元)。

毛利为人民币10.965亿元(1.674亿美元),较去年同期的人民币8.187亿元增长33.9%。毛利率从去年同期的20.9%下降到16.9%,是由于竞争导致的核心快递业务单票收入下降12.4%和相应的单票成本下降6.7%的综合影响。

总经营费用为人民币4.637亿元(0.708亿美元),去年同期为人民币4.466亿元。

销售、一般及行政费用为人民币6.202亿元(0.947亿美元),较去年同期的人民币5.601亿元增长10.7%。主要是由于工资及计提绩效奖金增加人民币0.503亿元(0.077亿美元)。

其他经营收入净额为人民币1.566亿元(0.239亿美元),去年同期为人民币1.134亿元。其他经营收入主要包括(i)政府补贴及税费返还人民币0.897亿元(0.137亿美元);及(ii) 增值税加计扣除人民币0.566亿元(0.086亿美元)。

经营利润为人民币6.329亿元(0.966亿美元),较去年同期的人民币3.720亿元增长70.1%。经营利润率从去年同期的9.5%增至9.8%,主要是由于运营杠杆改善。

利息收入为人民币0.755亿元(0.115亿美元),去年同期为人民币1.262亿元。

利息费用为人民币0.156亿元(0.024亿美元),去年同期为人民币0.003亿元。

金融工具公允价值变动收益为人民币0.158亿元(0.024亿美元),其反映双重货币票据╱ 存款、外汇期权及远期合约的公允价值变动(使用出售银行估计的赎回价评估)。去年同期并无类似金融工具。

所得税费用为人民币1.496亿元(0.228亿美元),去年同期为人民币1.298亿元。

净利润为人民币5.335亿元(0.814亿美元),较去年同期的人民币3.710亿元增长43.8%。

归属于普通股股东的基本及摊薄每股美国存托股收益为人民币0.64元(0.10美元),去年同期的基本及摊薄每股美国存托股收益为人民币0.48元。

归属于普通股股东的基本及摊薄每股美国存托股调整后收益为人民币0.94元(0.14美元),去年同期为人民币0.82元。

调整后净利润为人民币7.816亿元(1.193亿美元),去年同期为人民币6.351亿元。

息税折摊前收益为人民币12.201亿元(1.862亿美元),去年同期为人民币9.093亿元。

调整后息税折摊前收益为人民币14.681亿元(2.241亿美元),去年同期为人民币11.734亿元。

经营活动产生的现金流量净额为人民币4.770亿元(0.728亿美元),去年同期为人民币1.778亿元。

前景展望

该公司对于之前做出的年度业务量指引没有修改。基于当前市场条件和运营情况,该公司预测2021年的全年包裹量将在229.5-238.0亿件的区间,对应同比增长35%-40%。以上预测基于管理层的当前初步观点,并可能根据实际情况进行调整。

回购公司股份

于2018年11月15日,该公司宣布一项股份回购计划,据此,中通获授权于其后的18个月期间内以美国存托股的形式购回最高总价值为5亿美元的自身A类普通股。于2020年3月13日,该公司董事会批准将正在实施的股份回购计划延长至2021年6月30日。于2021年3月31日,董事会批准股份回购计划的变动,将可能回购的股份总价值由5亿美元增加到10亿美元,并将有效期延长两年,直至2023年6月30日为止。该公司预期回购资金来自其现有的现金余额。截至2021年3月31日,该公司以平均购买价23.14美元(包括回购佣金)购买共计17,395,023股美国存托股。

汇率

为方便读者阅读,本公告将若干人民币金额按唯一指定汇率转换为美元。除非另有所指,所有人民币兑换为美元的换算乃按人民币6.5518元兑1.00美元的汇率作出(即美国联邦储备系统管理委员会H.10统计数据所载2021年3月31日之中午买入汇率)。