结论:申!

这一批次有点尴尬是已有京东物流,还有一家重磅企业时代天使——牙科整形第一股已过会,随时可能招股。中原建业夹在两者中间略有点无奈。你说把钱申京东物流嘛,或者你说把钱留给时代嘛,但是就很少有小伙伴问我要不要留给中原建业的~

另外需要说明的是论涨幅而言,物流是达不到狠狠申的,预计也就15%~30%的区间。如果你很介意涨幅那就视物流为狠申而不是狠狠申!建业我也给狠申,涨到这个区间我是很有信心的,但是提前说明一点的是有老股东我怕前两天股价承压,各位注意!

另外也别问要不要留钱给天使了,因为在出正式招股书前谁都不知道何时招股,万一物流上市后才招股呢?

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.39 中原建业(09982)

本年度第39支新股

根据中指研究院的资料,2020年,公司在管项目的已售建筑总面积约为570万平方米,市场份额为29.2%,及2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

另外公司于2020年的新增合约建筑面积达860万平方米,在中国所有房地产代建公司中排名第二及市场份额为10.6%。

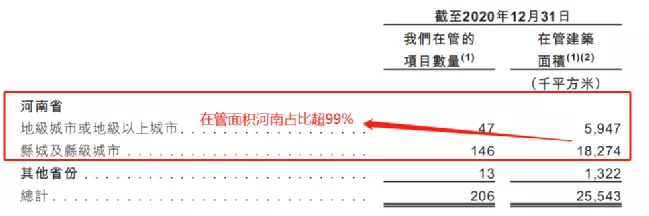

公司以河南省为战略重点。截至2020年12月31日,206个在管项目中共有193个项目位于河南省,总建筑面积为约2420万平方米。重点专注於发现县和县级市的房地产开发项目,其次是地市级或以上的开发项目。

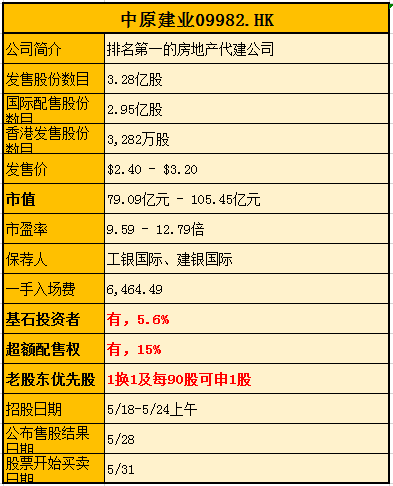

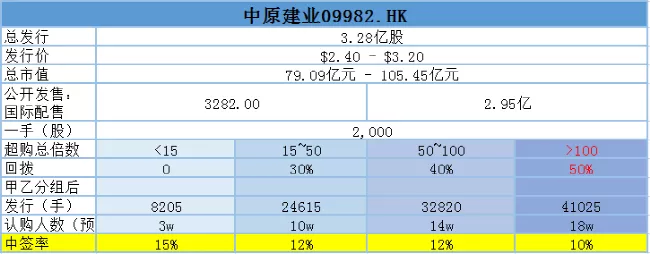

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

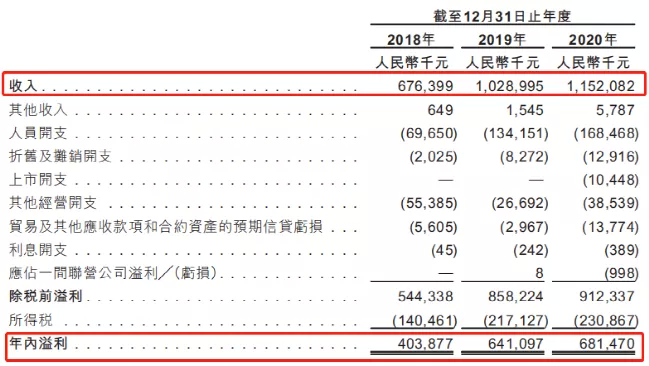

财务资料显示,

2018~2020年,公司收入分别为人民币6.76亿、10.29亿及11.52亿;

同期净利润分别为4.04亿、6.41亿及6.81亿元。轻资产运营模式导致公司净利率高达59.7%、62.3%及59.2%。

经调整经净利为4.04亿、6.41亿及6.91亿元(扣除上市开支等)。经调整PE-TTM为9.47~12.63倍。

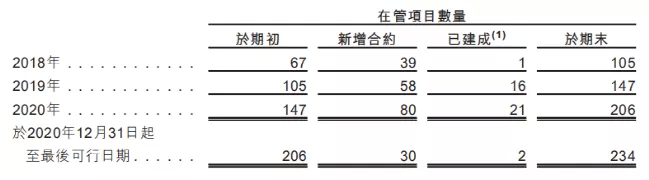

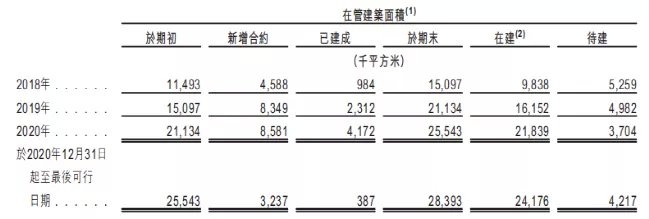

在管项目及面积

公司业务呈现快速增长态势,在管项目数量及建筑面积从2018年初的67个、1,150万平方米增加至2020年底的206个、2,550万平方米;

最新206个项目中共有193个项目位于河南省,在管面积中超过99%位于河南省。

公司大部分客户为专注于当地市场的中小型房地产开发商,五大客户占20年总收入约24.3%,并均为独立第三方公司表示,公司表示未来拟将业务扩展至河北、山西、陕西、新疆、安徽及海南等省及自治区,以追求更大的增长潜力。

募资用途

所得款项净额8.5亿元(以发行价中位数计算),40.0%扩展至“大中原”地区的新市场并丰富服务种类;36.0%潜在收购房地产代建价值链的其他产业参与者;14.0%进一步提升信息技术系统及基础设施;10.0%一般公司及营运资金用途。

三、综合分析

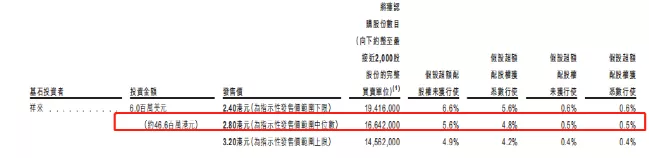

1、基石投资者,5.6%;

基石投资者祥来有限公司认购以总额600万美元可购买的发售股份数目,占比约5.6%以中间价计,假设超额配售权未获行使。禁售期6个月。

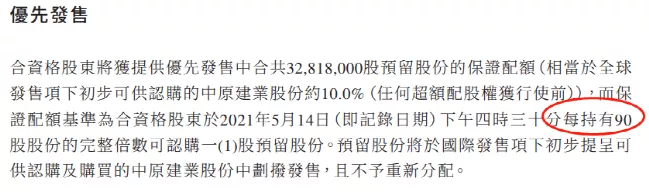

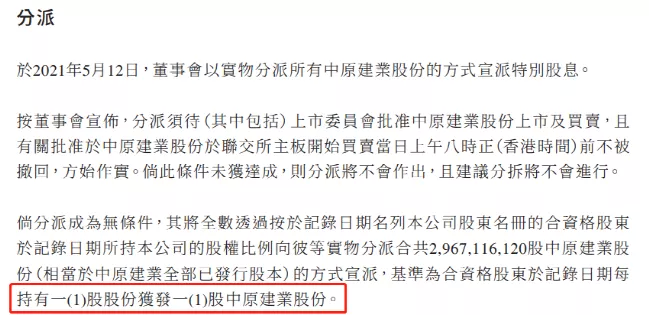

2、老股东分派及优先认购(蓝表)

如图所示,建业地产00832.HK已公告有关建议分拆中原建业主板上市优先发售中的保证配额,老股东基准为每持有90股可认购1股预留股份,同时,分派基准为每持有1股老股可获发1股中原建业股份,相关权利已于5月13日除净。

3、中签率分析,一手12%;

公司总计发行3.28亿股,公开发行3282万股,每手2000股,甲乙分组后甲组有8205手,预计最终超购倍数落在15~50之间,预计中签率约为12%。

乙头获配50手!

4、保荐人历史表现

保荐人工银、建银中规中矩,有涨有跌,不用太在意。

5、同行表现

去年上市的代建第一股绿城管理,暗盘首日涨幅不错。上市至今涨幅已翻倍。

绿城管理2020年营收18.13亿元,净利4.12亿,市值约101.42亿元。PE-TTM19.4倍。相较而言中原建业增速不逊于绿城管理,估值又比绿城低,料上市后有不错表现。

小结:

①全国排名第一的代建公司;

②增长速度快估值不算贵;

③定价区间略大;

④基石忽略不计;

⑤同行涨幅不错;

⑥建业有老股分派及优先认购权俗称蓝表股价会有一定压力!

四、操作计划

所有账户均申购!

首先保证一手,视乎账户资金结余上孖展。

本文选编自“站在Ju人肩上”,作者:站在Ju人肩上;智通财经编辑:玉景。