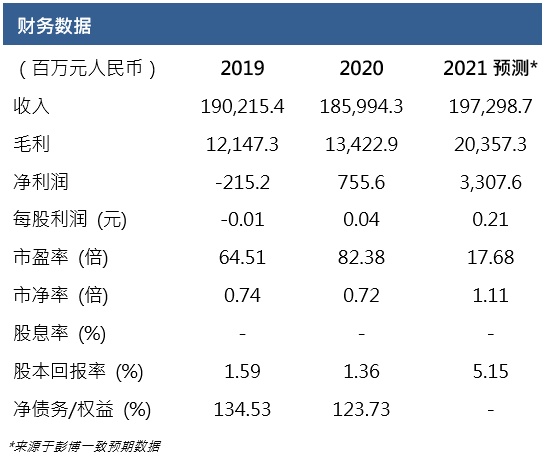

得益于电解铝价量齐升和经营方面降本增效,一季度业绩亮眼。中国铝业(02600)4月27日公布2021年一季度业绩,营收同比增长32.5%至521.7亿元,归母净利润同比增长3025.7%至9.67亿元,利润表现亮眼,主要得益于电解铝价量齐升以及经营方面的降本增效。核心产品产销两旺:电解铝产量、自产销量以及自产平均销售价格分别同比增长2.1%、10.5%和20.36%至97万吨、95万吨和16120元/吨;氧化铝产量和自产销量分别同比增长14.6%和19.7%至409万吨和237万吨,资产氧化铝平均销售价格稍稍回落2.4%至2511元/吨。

近年环保趋严导致铝业供给增速放缓,电解铝价格有望维持强劲。电解铝价格强劲,电解铝市场价最新报收19800元/吨,较公司一季度平均销售价高22.8%。电解铝强势的主要原因:1. 近年来政府严控新增电解铝产能投放,鼓励和引导低竞争力产能退出市场,导致铝业供给增速放缓;2.铝材因轻质、耐用、环保等特性应用于汽车、交运、建筑建材、包装等领域,碳达峰趋势带来的绿色建材、汽车轻量化等增量需求支撑铝价。考虑到电解铝供给弹性有限,我们认为在货币政策没有大幅度变化的情况下,电解铝有望维持强势,助力公司业绩增长。

生产布局持续优化,全产业链进一步延伸。公司几内亚博法项目于2020年建成投产并快速达产达标,提高了铝土矿自给率;广西华昇200万吨港口氧化铝同步投运,“两海”战略取得重大进展;贵州分公司铝合金、包头铝业高纯铝、中铝山东板状刚玉二期等项目建成投运,产业链进一步延伸。目前公司电解铝、氧化铝产能达近400万吨/年、1600万吨/年,全球铝业龙头的地位得到进一步的巩固。

本文选编自“东吴证券”,作者:周霖;智通财经编辑:庄礼佳。