公募基金的狂热在香港市场遭遇了一盆兜头的冷水。

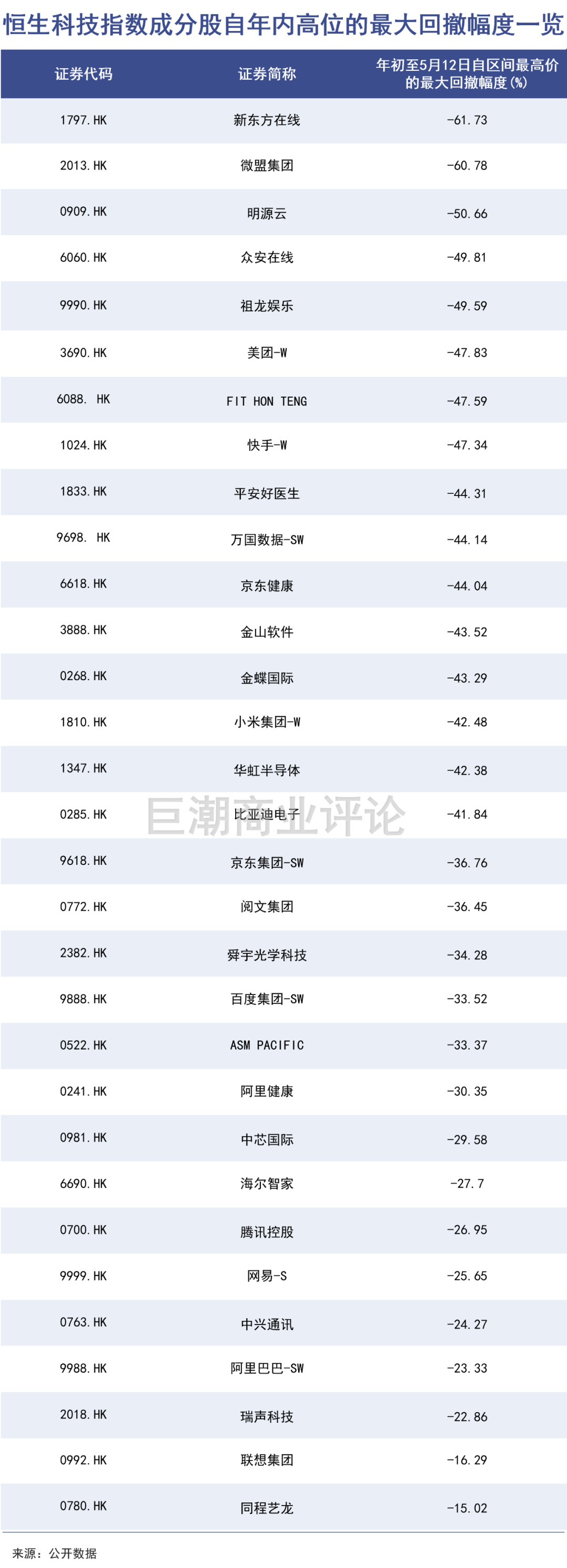

时间进入到3月份之后,港股市场从风生水起变成了风云突变。被港交所和内地公募基金给予厚望、快速壮大的新经济科技板块,成了股价下跌的重灾区。以美团、腾讯为代表的香港科技股,在过去几个月的时间里遭遇了大幅度的股价回撤。

证券市场里股票价格涨涨跌跌本是常事,但这几个月的曲折变化放在当下的境遇,也不免让人唏嘘。

今年1月19日,华创证券喊出了“跨过香江去,夺取定价权的口号”,彼时公募基金们弹药充足斗志昂扬,财大气粗宛如90年代进京的山西煤老板。

热门的港股上市公司股价在较短的时间里被推涨50%左右。2021年1月-2月中旬,腾讯股价累计涨幅约45%,美团股价涨幅超过60%,京东集团、中通快递、海底捞等知名公司的股价,即便是最低的涨幅也有30%以上。

巨潮在此前一篇名为《公募基金捧杀美团?》的文章中判断,彼时美团的股价短期、快速上涨,更多源自国内公募资金泛滥的流动性,而非真实的成长动力。

受追捧的不仅有美团。2021年1月的前18天,南下资金净流入就达到了1578亿港元,达到去年的四分之一。1月18日,华创喊出“夺取定价权”的前一天,全天南下资金流量230亿元,创下单日的历史新高。

但谁也没有想到的是,大回撤不期而至,公募基金的狂热,转瞬就变成了残酷的风险。香港的资本市场,从来不相信财大气粗。

01 争夺定价权

近在咫尺的全球化市场,有更低的估值,有优秀的公司,这很难不拨动中国内地投资者的心弦。

香港传承了二战前上海租界的自由繁荣。自1993年青岛啤酒在港上市之后,港交所逐渐成为中国企业面向全球资本兜售股权资产的集散地。

此后多年,在港交所上市的企业除了香港本地的地产公司、酒店和零售商之外,大多数都来自内地。最新的数据显示,来自中国内地的企业,已经占到香港整体上市公司的半数以上,按市值计算比重则已超过六成。这里证券股票的买方则来自全世界。美国、欧洲、东南亚的资本为各种类型的中国企业定价。

AH股溢价情况的长期存在,让投资者会更加倾向于购买在香港上市、但估值更低的同业公司。近在咫尺的全球化市场,有更低的估值,有优秀的公司,这很难不拨动中国内地投资者的心弦。

但香港市场的投资者与中国内地不同,它们对于传统的市盈率估值更加看重。即便是优秀公司的股权资产,也不愿付出太高的价格,中小盘企业在这里更容易沦为“仙股”,无人交易,丧失流动性。

所谓“争夺定价权”的核心就在这里:既然海外资本对中国企业的理解能力、重视程度有限,那内地资金就应该大量买入,并将其推升至与A股接近的市盈率水平,同时获取投资收益。

2015年“港股通”的开设,给了国内投资者、投资机构以更加合规、简便买入港股上市公司的渠道。当时欧美投资者占到港股交易额的四分之一,而瑞银等海外机构都判断,未来几年时间中国内地资金将占据整体交易额的三分之一。

北水南下从这一年开始,港股市场也随之出现了显著变化。

小盘股是内地与香港之间估值差异最大的一类公司,香港数量众多的“仙股”,如果放在A股,其中有很多都将是被炒作的对象。内地投资者进入到香港市场后,偏爱类似的“投资机会”。

长飞光纤光缆(06869)并非仙股,是中小盘股的一个代表。这家国内光纤行业的龙头企业之一,在香港上市后表现不温不火,市值40亿元左右,2016年-2017年间市盈率(TTM)不足10倍。

而同一时期,在国内A股上市的光纤同行亨通光电(600487.SH),同期收入规模是长飞光纤的两倍,利润规模类似,市盈率(TTM)却高达30倍左右。

两地资本市场打通的预期之下,陆续有资本对长飞光纤光缆提前布局介入。常春藤资本的基金经理沈维正就是其中之一,他当时判断:

“水从高的地方流到低的地方。原来有堰塞湖,现在你把闸门打开了。一个是换汇的障碍,一个是购买的障碍。你也不知道何时会来,但早晚一天会来的。两地的估值会趋同的。”

2017年9月,长飞光纤光缆正式开始港股通交易,其市盈率一度被炒高至20倍左右,最高市值281.71亿元。成为了北水南下推高港股中小盘股估值的一个代表。

02 基因里的动荡

距离香港更近的资本力量,更容易稳定住这个市场的价值中枢。

长飞光纤的暴涨代表着北水南下故事的上半段,而它的下半段却并没有之前那么甜蜜。

如果内地资金成功“夺取定价权”,那么长飞光纤的市盈率即便无法达到30倍左右,起码也应该保持在一个较高的水平,但实际的情况是,在2007年11月达到估值的顶峰之后,长飞光纤光缆的估值就一降再降,伴随着股价的腰斩式下跌,股价从40.99港元跌至10港元以下。

长飞光纤光缆股价表现(2016年5月至今)

目前A股的亨通光电,市盈率(TTM)仍然在25倍,而长飞光纤此后于2018年在A股上市,截至目前市盈率同样在25倍左右,H股的估值大幅低于A股。

长飞光纤光缆只是香港资本汪洋里的沧海一粟,其涨跌经历也并非孤例。自2014年11月17日开闸首日之后,参与到港股交易中的投资者人数越来越多,交易规模越来越大,但香港市场并没有因为增量资金的快速增长而单边向上,而是仍然自顾自地大幅震荡。

巨幅震荡是香港资本市场最显著的特点之一。自2015年4月开始,恒生指数从28500点左右的位置一路下跌,累计跌幅约35%,最低达到18278.80点。随后两年的时间里,港股市场经历了一波大幅度的上涨行情,累计涨幅超过70%,恒生指数冲高至33484.08点,但上涨之后,紧接着的又是一波35%的的跌幅。

这种幅度的下跌在港股市场的历史上稀松平常。仅从1990年至今,恒生指数就出现了三次50%以上的大幅度下跌。而此前漫长的发展历程中,因为国际政治格局变化造成的50%以上幅度的下跌比比皆是。

最具典型代表意义的就是1973-1974年大熊市,21个月的时间里,恒生指数累计跌幅达到了91.5%,超过1929年大萧条,至今仍是全球主要资本市场跌幅历史记录的保持者;

1987年10月26日,恒指创下过有史以来的历史最大单日跌幅-33.33%。

可以看到,香港证券市场历史就是一部暴涨暴跌的历史,是刻在骨子里的基因。

深究其中原因,在全球主要的资本市场中,香港是唯一一个缺乏经济实体纵深的。它不像纽约、伦敦或者法兰克福和东京,有属于自己的“经济腹地”。它就像是几个村落中间的一块公共集市,只有其他村落出现资金、商品的盈余之后,这个集市才会变得繁荣起来,而一旦各个村落内部有风吹草动,资金、商品就会迅速回流。

香港资本市场开埠以来,各路资本都以类似的模式参与香港资本市场,每每在出现各类宏观政治、经济危机时催生暴跌,又每每在流动性泛滥时带起行情。

中国内地资本在香港的参与,主要可以分为两阶段:2014年之前的离岸市场参与者,资金规模体量都相对有限;2014年的港股通时代,普通投资者和公募、私募基金开始有更加便利的渠道参与港股市场,资金规模迅速扩大。

2014年之后,来自内地的增量资金持续冲击香港市场的传统格局,形成类似于2016-2020年之间的暴涨暴跌,甚至于2021年前后的新经济狂热与大回撤。但整体上看,距离香港更近的资本力量,更容易稳定住这个市场的价值中枢。

正如交银国际首席中国策略师洪灏的判断:

“国际资金过去曾主导香港市场,当他们在形势不好逃离香港时,曾引发剧烈的波动,而随着互联互通机制的建立,香港市场的参与者应该会逐渐改变,会带来市场急需的流动性。”

03 新科技阵痛

甚至有不少企业进入到港股市场时,都是主力业务已经过了爆发期,寻求融资开拓第二曲线的。

虽然长期经历暴涨暴跌,但香港市场的历史长期平均市盈率在14倍左右,与美国的约15倍左右、中国沪深300的13倍左右相差不大。

但观察其几年来的市盈率走势,会发现恒生指数的估值中枢正处在明显的下降当中,自2007年全球金融危机之后,估值水平就长期处于历史均值之下,并且连续出现了7-8倍的极端低估情况。

即便是按照传统的资金流动去判断,我们也会发现其中不对劲的地方:自金融危机以来,不论是美国还是中国,流动性都相当充沛,这个世界上原本应该有海量的美元、人民币,却并没能推高香港股市的估值水平。

2014年以来港股通所带来的内地活水,并没有推高香港资本市场的估值水平,相反让不少憧憬于“夺取定价权”的南下投资者损失惨重。

人们倾向于高估一件事情的短期变化,忽视其长期的发展进程。港股之所以在2008年金融危机之后估值中枢持续下降,除了地缘关系之外,最重要的就是上市公司的构成。

此前相当长的时间里,在港上市的企业是以地产、基础设施、金融、消费、贸易类为主,涵盖了传统经济的方方面面。来自大陆的大量H股,也基本上是各种类型的央企机构为主,包括地产、基建、制造业等。

但这些行业的高速发展在2008年之后基本停滞,失去了成长性和资本的青睐。在美国市场,科技互联网产业的高速发展持续推动着资本市场的持续繁荣,但港股长期以来只有腾讯控股一家独大。

港交所对此有清楚的认识,但改变的发生需要契机,也需要代价。传统经济与新经济的矛盾,在2013年接洽阿里巴巴上市的过程中集中爆发。最终港交所坐失阿里巴巴,并在随后快速修改相关制度,加速接纳更多新经济企业赴港上市。

随后几年一直到今天,越来越多的新经济企业——包括智能硬件、互联网、生物医药等多种类型的公司登陆港股市场(其中包括了大量从美国证券市场回归的上市公司)。

此前港交所中传统产业多,市场整体估值低,丧失想象空间。因此港交所引入新经济公司,以提升投资活跃度,提升市场的估值水平,用新经济的成长性熨平周期波动。

但实际操作起来的情况,却并非如此简单。在2020年前后,全世界的资本都明白具备高成长性新经济企业的价值所在,因此大多数企业的估值,在一级市场或者美股市场中,都被推到了很高的位置。

甚至有不少企业进入到港股市场时,都是主力业务已经过了爆发期,寻求融资开拓第二曲线的。

恒生科技指数(2020年7月31日至今)

在这样的大背景下,南下资金买入在香港上市的优质科技公司,实际上必须以更高的估值参与,甚至是必须等到先期投入的投资人安全撤离之后,才能开始享受红利。

这种高估值、高流动性高举高打的策略,经不起市场上的风吹草动,尤其是资金来源更加复杂的港股市场中,各路资本都有自己的理由从市场中脱身而去。

激进者承受浮亏,好企业变得便宜,吸引厌恶风险的投资人光临市场,新的轮回缓缓开始。硝烟散尽后的市场,一切还要继续。

本文来自微信公众号“巨潮商业评论”,作者:杨旭然,智通财经编辑:玉景。