事件概述

5月13日中芯国际(00981)公告,21Q1实现营收73亿元,同增14%。

分析与判断

01.产能利用率饱满,21Q1营收超预期

1)营收:21Q1实现营收73亿元,同增14%,环增9%,略超此前公司指引。21Q1先进制程营收经过波谷后环比成长,NTO稳步导入。21Q1收入站稳新台阶,主要受益于晶圆付运量的增加和平均售价的上升。

2)毛利率:21Q1实现毛利率27%,同增5.4pct,环增5.5pct。

3)归母净利润:实现归母净利润10亿元,同比增长136%,环减18%;扣非6.8亿元,同增376%,环增1595%。

4)产能利用率:21Q1产能利用率98.7%,较20Q4提高3.2pct,同增0.2pct。成熟制程今年将持续满载,新增产能主要在下半年形成。

5)CAPEX:21Q1资本开支为35亿元,计划21年CAPEX为281亿元,主要用于成熟制程扩产,少部分用于先进制程,北京新合资项目土建及其它。

6)指引:公司预计21Q2收入环增17%-19%,毛利率22% - 25%,全年营收、毛利率预计超此前二月份预期,21H1营收目标约158 亿元,此前二月份为139亿元。

02.稳扎成熟制程,设备放开产能得以保障

21Q1中芯国际14/28nm先进制程营收约5.0亿元,占比6.9%,28nm以上成熟制程营收约67.9亿元,占比93.1%。当前公司现有约当8寸产能52万片/ 月,计划21年成熟12寸线扩产1万片,成熟8寸线扩产不少于4.5万片,并加强第一代、第二代FinFET多元平台开发和布建。按照预定设备至少需两个季度、安装和试生产耗费几周的时间,预计公司成熟制程新产能有望于2021H2逐步释放。公司28nm及以上制程技术成熟,折旧压力小,新产能爬坡迅速,稳扎成熟制程有望借助行业高景气度实现增长、改善业绩。

03.满载+景气向上,ASP有望持续提升

高产能利用率+下游库存水位低+需求持续旺盛+扩产时间,涨价持续概率大。从产业链了解到,部分foundry已开始上调价格。公司作为全球第四大、大陆第一大foundry,有望继续享受涨价红利。

投资建议

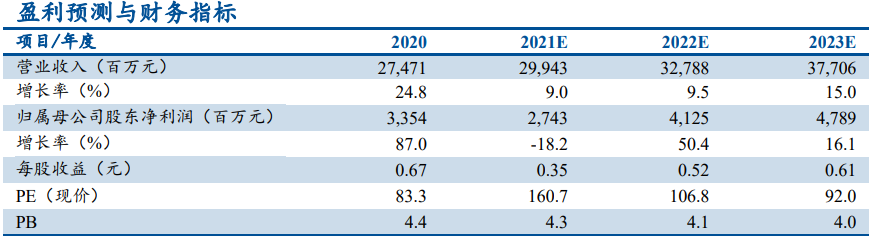

我们预计21-23年公司归母净利为27/ 41/ 48亿元,中芯H股PB为1.6x,中芯A股PB为4.3x,参考可比公司台积电7.3xPB,华虹H股2.9xPB,具有显著增长空间,维持”推荐”评级。

风险提示

中美贸易摩擦加剧,疫情控制不及预期,下游大客户出货量不及预期。

资料来源:公司公告、民生证券研究所

本文选编自“科技芳踪”,作者:民生证券王芳、杨旭、杨晗泥;智通财经编辑:魏昊铭。