都说2021年的医美是2020年的白酒,太上头。

这两个风起云涌的板块,有一个共同的特征:上瘾。

烟酒、游戏、化妆品等成瘾性赛道,由于高频、高粘性、抗周期等特点,常被称为黄金赛道。

成瘾性赛道关键在于,人们太愿意为持续性的快乐买单。

并不是所有的成瘾性赛道皆为坦途,我们通过递进式的成瘾逻辑,把成瘾性赛道分为三类,优中选优看看哪种成瘾最无法自拔,哪一类成瘾性赛道更值得关注。

1.刚需天然成瘾

谈到成瘾,我们很快联想到烟酒,但这并不是最常见的上瘾赛道。

不到一岁的婴儿不建议吃糖和盐,除了健康也有味觉的原因,糖、盐这些再普通不过的调味剂,我们一旦尝试,就难以逃脱味蕾的奴役,很多刚需天然就会上瘾。

巧克力给你的治愈,快乐水给你的满足,都来自于加速分泌的多巴胺,糖,让我们在无形之中上瘾。

从历史周期来看,糖稀缺的时候,人类为了快速获取糖,不惜侵略扩张。带动了糖产业的升级,萃取物不断丰富、制糖工艺不断精进,当下,糖不再稀缺,人对糖的需求发生了挑剔的变化。

现在,评价甜品的优点已经变成了“不太甜”,心安理得地喝奶茶得点少糖无糖,人类迷惑行为告诉我们:成年人的世界里,不仅要快乐,还要没有负担的快乐。

所以,这些靠刚需上瘾的传统行业基本盘虽稳,但是一方面行业增速放缓,竞争激烈;另一方面,没有负担的快乐才是上瘾需求,差异化才能打造增量。

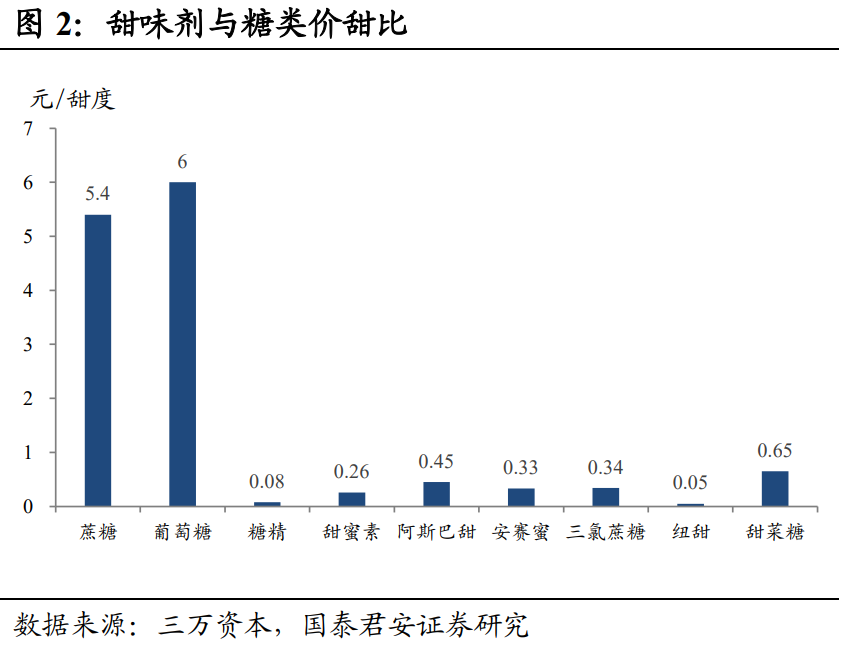

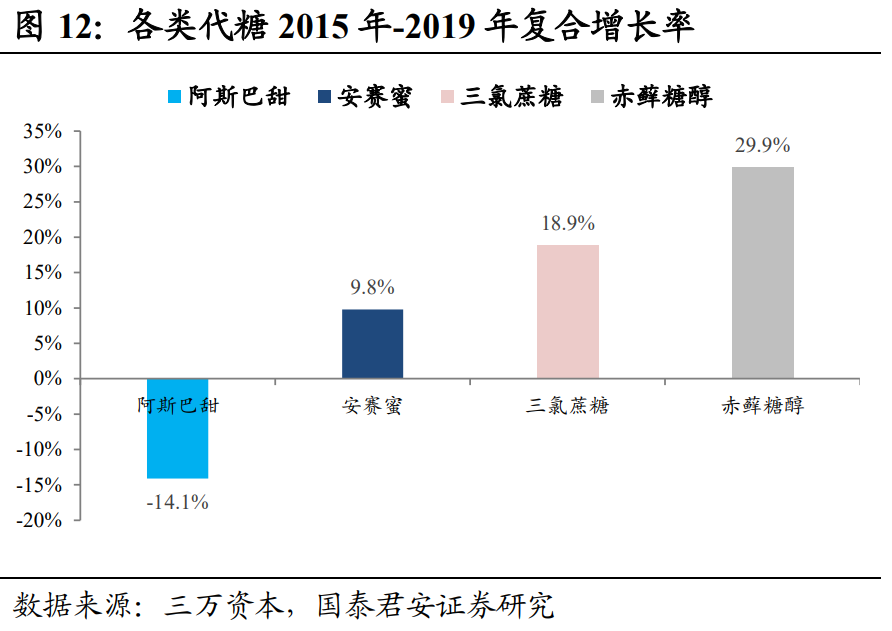

代糖,即甜味剂,精准地把握了我们爱吃怕胖的欲望。发展至今已经历了从最初的糖精钠、甜蜜素、阿斯巴甜,到安全性更高、口感更好的安赛蜜、三氯蔗糖、纽甜六次产品迭代。

甜味剂在“甜”的上瘾需求上有着比糖更高的性价比,同样的甜味,人工甜味剂的成本更小。

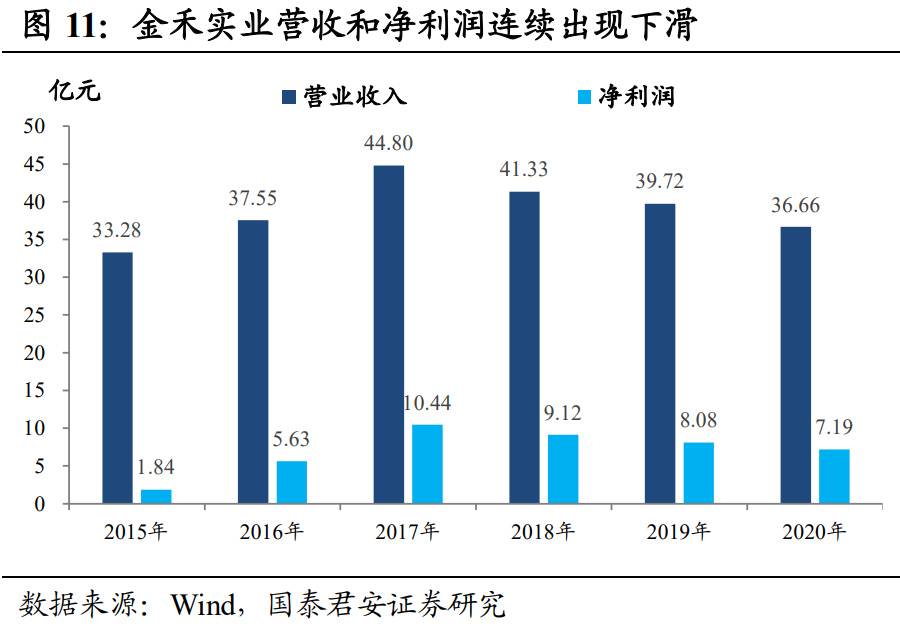

元气森林的道歉,引发了对代糖的高度关注,闷声发财的金禾实业(002597)走到了台前。1.2万吨安赛蜜产能、超过60%的安赛蜜全球市占率,作为一个转债标的,金禾的故事我们在后文转债板块详细展开。

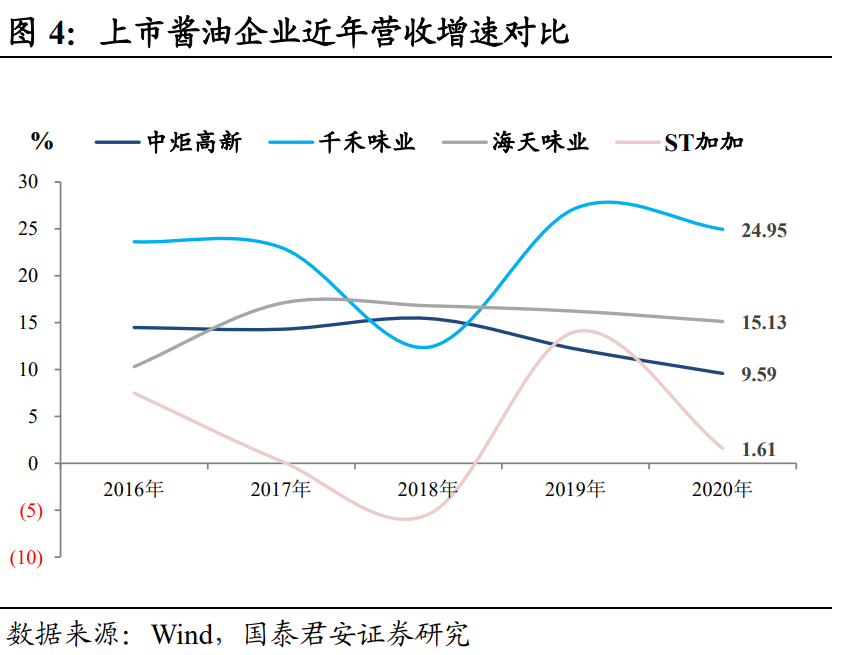

酱油,是市场规模最大的单一调味料,渗透率在99%以上。近年来酱油累计产量在不断下滑,但是高端酱油的市场规模仍在不断扩大,“健康”在这个时代很容易占据消费者心智。

根据欧睿统计,2019年我国酱油行业市场规模约为664亿元,2006年至2020年,酱油行业出厂口径收入复合增速为10.7%。

行业龙头海天味业(603288)的增长仍稳定地高于整体市场,而千禾味业通过“零添加”、“有机”走出了小而美的高成长。

2.物理相对成瘾

成瘾的主打赛道是烟酒,物理相对成瘾指的是因为某些特殊物质让人身体成瘾,尼古丁和酒精都是会长期形成依赖而难以戒断的,类似的还有咖啡、辣等,这类赛道有抗周期的增长。

白酒的历史悠久,古人告诉我们饮酒频率确实高:一个人的时候举杯邀明月,很多人的时候把酒话桑麻;高兴的时候莫使金樽空对月,不高兴的时候何以解忧,唯有杜康。

只要想小酌,总能找到适应的场合,这就是酒的成瘾。

一方面,我们知道自己没那么喜欢喝酒,身边的同龄人除了营业也未必喜欢白酒,另一边,白酒亮眼的业绩确实不得不服。

2020年的市场已经给了白酒充分的研究,未来高端白酒市场仍有空间,我们本篇不再着重分析。我们来看看赚钱不比白酒差的行业。

2019年我国烟草行业利税收入达1.2万亿元,同比增长4.3%,上缴财政总额11770亿元。中国烟草在纳税上相当于4个宇宙行,20个阿里,烟草以一己之力承担着国防开支的重任。

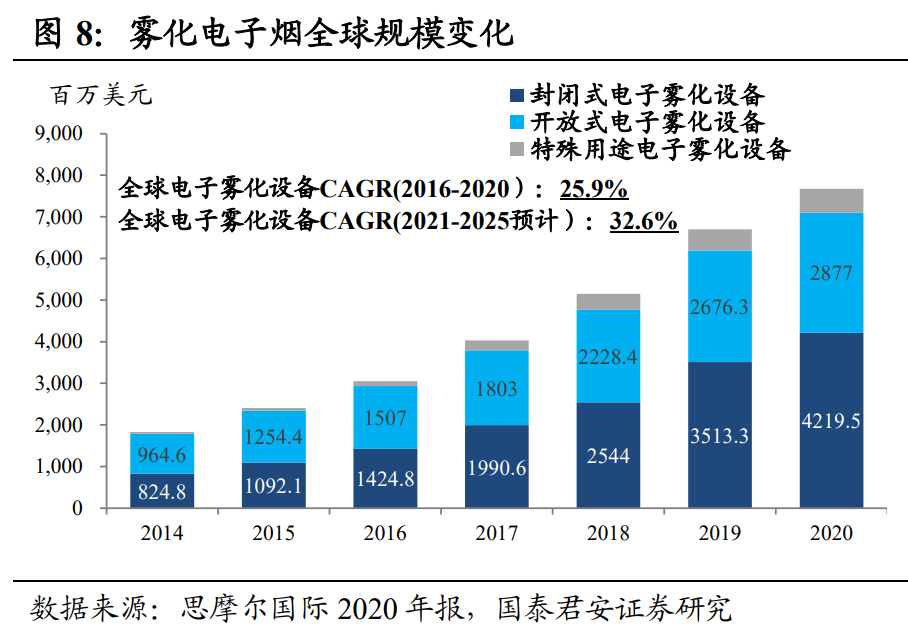

不过,烟盒上“吸烟有害健康”并不是口号那么简单,全球卷烟市场以每年约2%的速度下滑,电子烟应运而生。

电子烟作为传统烟草的替代,国内起源追溯到2004年,中国一个想戒烟的药剂师韩力,最开始尝试尼古丁贴片失败后,继续尝试保留尼古丁而去除焦油等燃烧物,电子烟雏形显现。次年他注册了专利,并成立了品牌“如烟”。

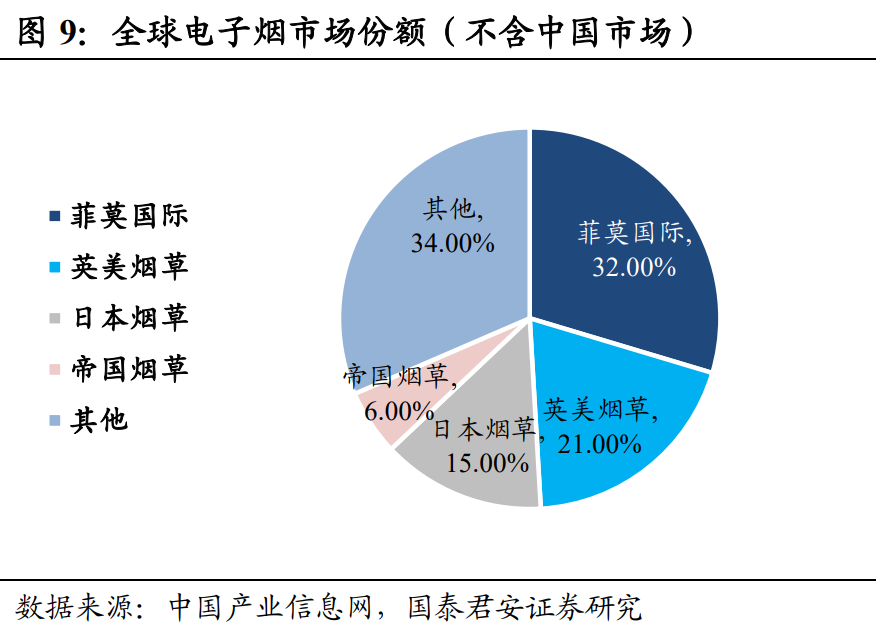

电子烟在中国并未掀起什么风潮,反倒是迅速席卷了欧美。如烟在短暂的风潮之后走向没落,被帝国烟草收购并雪藏。其实,全球超过90%的电子烟设备都是来自中国制造,大约有600家电子烟生产商和零部件供应商集中在深圳宝安。

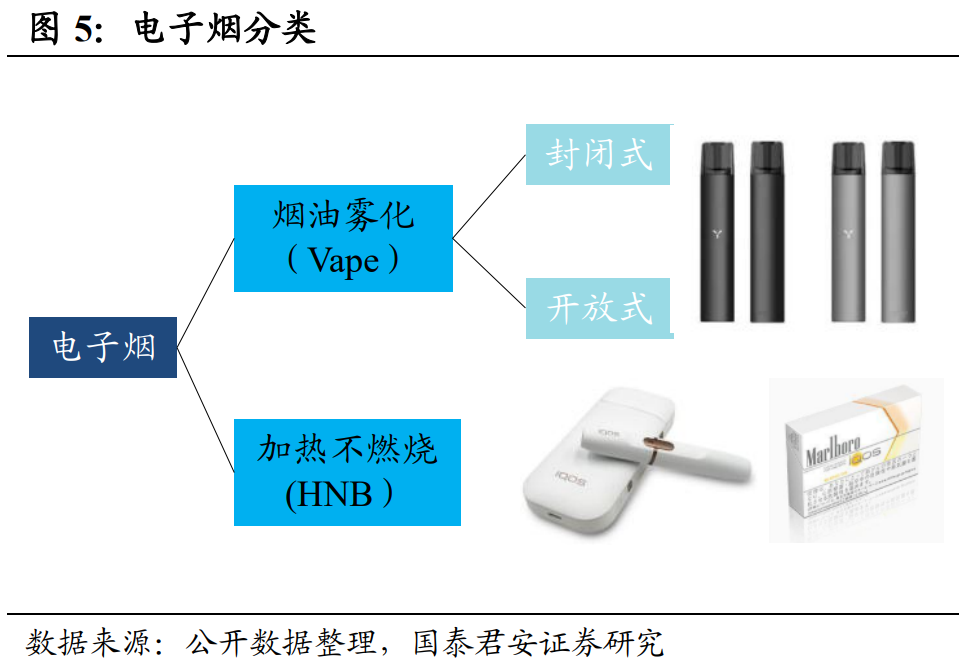

电子烟,通过各种方式减少燃烧有害物的替代电子设备,目前主要分为两种,一种是蒸汽式电子烟(Vape),一种是加热不燃烧电子烟(HNB)。

蒸汽式(或雾化)电子烟(Vape),是通过热液体产生气溶胶,液体是烟油,味道有多种类型,绿豆、可乐、薄荷等等,也有不含尼古丁的类型。开放和封闭指的是烟弹可不可以更换。

而加热不燃烧电子烟(HNB)不一样,是通过把烟草加热到一定程度,同时控制温度使烟草产生烟雾但不燃烧。HNB的原料依然是烟草,仍是明确管制的,只有中烟可以做,HNB的烟弹几乎跟卷烟长得差不多,HNB的口感也更像传统卷烟。

和往常一样,我们梳理一下电子烟的产业链。

电子烟是由电池、雾化器、烟弹组成的,上游原材料主要有烟油、香精和电池。虽然锂电池门槛不高,但是电池直接关系到雾化器的运作和续航,对于中游制造来说稳定的高质量供应商很关键,所以亿纬锂能(300014)和思摩尔(06969)有深度绑定。

亿纬锂能,全球电子烟锂电池的市占率超过50%,是思摩尔的股东。锂电池占总成本的10-30%,IQOS电子烟为例,其电池部分成本占比为16%。

香精影响着气溶胶的口味,烟油香精本质上仍是食用香精的一种,我国的香精公司呈现较为分散集中度低的局面。但烟用香精的公司已经集中度较高,主要原因在于中烟稳固了对上游的控制,华宝子公司与中烟合作紧密。此外,中游制造商考虑到口感影响,即便有配方也不会轻易变更香精合作商。

中游制造是整个电子烟产业链的核心。

根据思摩尔招股书的披露,2019年,电子雾化设备的平均成本为8.5元,电子雾化组件的平均成本为7.5元,而可充电电子烟的零售价在200元左右。

2014年,菲莫国际推出了了王牌IQOS,这款HNB产品聚集了400多研发人员,历时5年,一上市就在日本、韩国迅速打开了市场。

HNB仍有较高的技术门槛,无论是加热方式、制造烟草薄片,还是两者结合程度,都决定了HNB的口感和有害物质。

成为全球最大的烟草公司菲莫国际的供应商,一定程度上就意味着稳定的市场。盈趣科技的间接客户就是菲莫,作为二级供应商,盈趣科技提供的是主打产品IQOS的零部件。

而全球电子雾化器龙头思摩尔则是日本烟草、英美烟草的供应商。

下游制造是占成本比例较低的包装企业,集中度低,话语权小,劲嘉股份(002191)和东风股份(601515)两家较大提供烟标和接装纸的企业市占率仅为6%-7%。

下游的销售环节,是经销商和代理商。

2019年11月在严格规范电子烟禁止线上销售后,线下变成了唯一渠道。思摩尔招股书披露,一般按照零售建议价格34%-43%向分销商销售,所以下游的经销商的利润水平也相对可观。

下游扩店基本上是肉眼可见的速度在扩张。悦刻直营店数量并不多,其经销商数量由2019年的41家增至2020年的110家,覆盖了超过5000家的专卖店。YOOZ柚子更是用补贴的方式加速扩张,先是最高补贴三个月房租现金,当月获得,随后又在空白城市直接给现金补贴,其加盟专卖店已经超过了1000家。

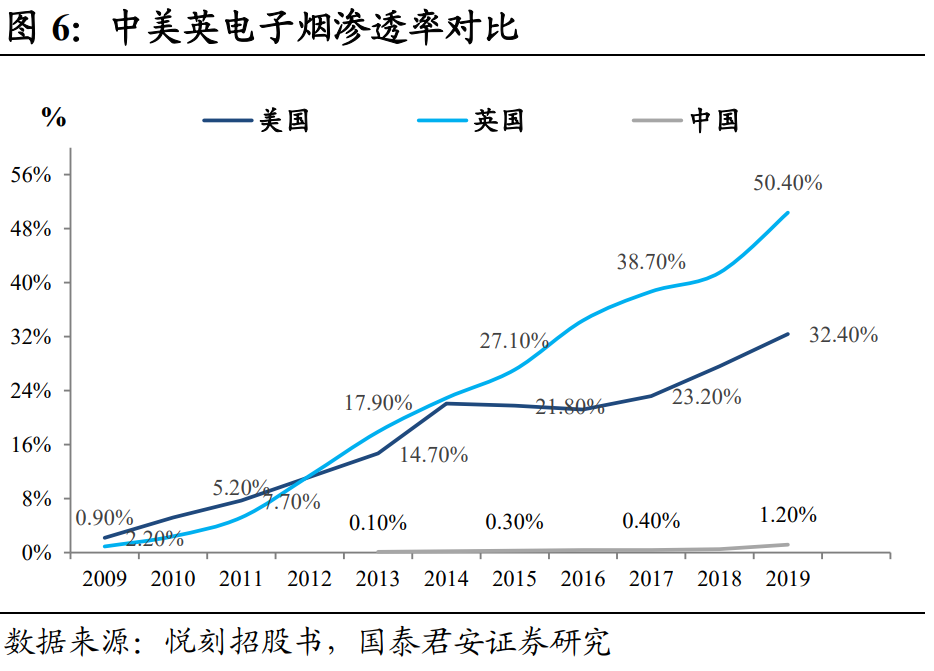

根据艾媒咨询的数据,由于价格、税率提升,国家政策趋严,我国传统卷烟市场发展放缓,而电子烟市场则加速拓展,2019年市场规模达78.6亿元,2021年有望超过90亿元。

对于雾化产品和HNB,暂时很难确定我国市场未来二者比例。美国是以JUUL为代表的雾化产品为主,日本近乎全是HNB市场,贡献了全球近90%的份额,而英国也是倾向雾化市场。

不过我们需要注意的是,HNB更容易进行老烟民的转化,因为口感更类似传统卷烟,并且HNB目前全部在现有的监管框架内,能够较大程度保证财政收入,中烟的子公司其实已经储备了较多的加热不燃烧产品,只是在等待政策落地后再上市。

2021年3月22日,《关于修改〈烟草专卖法实施条例〉的决定(征求意见稿)》直指电子烟,参照卷烟监管的政策核心让市场有较大的冲击,直接导致了部分电子烟相关企业股价的腰斩。

作为典型成瘾性赛道,电子烟市场的扩张有较大的确定性。中上游的制造企业除了关注政策走向之外,可以更多对标国际市场的增长。根据佛若斯特沙利文的预测,2023年,全球新兴烟草市场规模将高达1734亿美元。

3.精神绝对成瘾

虽然烟酒已经足够赚钱了,但是精神成瘾才是成瘾的顶级赛道。

因为人性最难颠覆,顺人性是产品的赚钱之道,而逆人性只有投资收益超群的人才能做到。

健身房撸铁一次没效果,不如吃顿烧烤,反正不是一顿能吃胖的,于是办的卡废了人也废了;刷抖音、看微博、逛B站的本质是一样的,没有谁比谁更高贵,因为一旦打开两个小时就过去了。

在我们不经意被手机和互联网占据之后,我们不难发现控制自己很难。上瘾的频率,取决于某件事情给我们的快乐反馈效率。

买一件东西很开心,清空购物车更开心;为什么王者荣耀能够持续霸榜,因为只有英雄联盟三分之一的时长,还变成了手游,快乐的频次变高。

游戏,也是成瘾的经典赛道。虽然成瘾,游戏赛道只有头部玩家才能赚钱,而且是非常赚钱。

首先,不是所有游戏都有幸成为爆款,被人喜欢除了努力也是一种运气;其次,由于流量的集中,游戏市场竞争更加竞争激烈;此外,付费意愿也影响着游戏的收益,不同的游戏类型也会影响游戏盈利模式,盈利持续性非常看运营。

游戏产业链上游是IP授权,毛利率在40%-70%左右,优秀的IP本身就会带来日后的客群。

中游的游戏开发公司很多,无形资产占比大,商誉较多,毛利率能达到50%以上。

下游运营、分发是离游戏客户最近的一端,是游戏产业链核心,具备自研能力的发行商就更强。游戏运营商毛利率在40-50%,而分发平台毛利约在20% 左右。

游戏赛道中盈利能力最强的是能够自己开发的发行商,腾讯(00700)和网易(09999)是绝对的龙头,三七互娱(002555)、哔哩哔哩(09626)和心动公司(02400)是后起之秀。

除了游戏,化妆品和医美是很容易精神上瘾的赛道。让自己变好,永远是投入的动力。

医美不同于此前被各种吐槽功能智商税的化妆品,这种专治各种不服,哪里不行打哪里的变美手段,确实极易上瘾。

不同于游戏用户增长减速,医美仍处于高速成长阶段。根据艾瑞咨询统计与预测,2020年中国医疗美容市场规模约1975亿元,同比增长11.6%,预计2023年市场规模达3115亿元,2019-2023年CAGR为15.2%。

非手术类的轻医美,由于恢复速度快、风险较低,有较高的市场接受度。

如果你见过自己更美的样子,你还愿意回到原来吗?这就是成瘾的原因。

以注射类医美而言,玻尿酸的持续周期在8-12个月不等,有的可达18个月,而国产填充类持续周期为6个月左右,根据新氧的调查数据,新氧电商平台人均复购率达 92%,复购频次3-6个月。

最近大火的医美板块确实是值得关注的成瘾赛道,在产品端,爱美客的拳头产品嗨体不断放量,童颜针和肉毒也持续布局;华熙生物深耕的玻尿酸领域,仍有延伸空间;华东医药从代理伊婉玻尿酸切入医美,少女针已经获批。

医美机构端,行业并购不断加速,朗姿股份(002612)2020年末除参股和受托管理已经拥有19家医美机构,华瀚整形和瑞丽医美(02135)等区域龙头动作频繁,未来,不规范的黑医美将加速出清,连锁程度提升是医美机构的必然。

4.成瘾性赛道的转债标的

目前存续转债和预案供给而言,刚需成瘾赛道中有金禾转债、湖盐转债等;物理成瘾赛道中有与酒相关的伊力转债和百润股份(002568)(转债预案),与烟有关的有东风(601515)转债等烟标生产企业;而精神成瘾赛道中有一些游戏公司供应,比如游族转债和世纪华通(002602)(转债预案)等等。

金禾实业成立于1974年,最初是安县化肥厂,从上游的煤炭、硫磺、醋酸等原材料,逐步延伸至下游,德国Nutrinova的安赛蜜专利到期后,金禾2006 年进入甜味剂领域,完善基础化工业务布局;2011 年在中小板上市;2015年新增三氯蔗糖,安赛蜜产能扩张。

公司主打产品是甜味剂三氯蔗糖,安赛蜜。

目前安赛蜜全球产能需求大概在1.8万-2万吨,公司具备1.2万吨的产能。主要竞争对手包括德国 Nutrinova(产能3500吨/年)、山东亚邦(一期产能3000吨/年)、苏州浩波(产能1500吨/年)等。

安赛蜜属于精细化工,技术有一定壁垒,从审批到建设投产需要1-2年时间。此外,公司成本与同行业相比具有规模优势,金禾在安赛蜜上毛利高达50%。

关于三氯蔗糖,2008年前英国泰莱掌握着三氯蔗糖的生产专利,专利到期后,国内开始兴建产能。英国泰莱产能接近三成,三氯蔗糖整体产能集中度较低。2021年金禾计划新增5000吨三氯蔗糖产能,相较于原有的4000吨产能提升了2.25倍。

虽然金禾实业在两大代糖上掌握着产能优势和成本优势,由于行业整体产能的释放,传导至下游产品价格下降,所以金禾近几年的营收和盈利持续下降。

同是代糖企业的三元生物,借助元气森林大卖,通过赤藓糖醇走上高增长之路。2020年三元生物营收同比增长64.27%、净利润同比增长70.62%。

此前的主流甜味剂主要是阿斯巴甜、安赛蜜,阿斯巴甜由于可能的副作用被百事弃用,未来市场会进一步下降,赤藓糖醇的优势在于其零热量、零糖,但其甜度不及蔗糖,使用成本较高。

金禾推出的TO C产品爱乐甜,其主要成分包括赤藓糖醇和三氯蔗糖等。三氯蔗糖由公司自产,赤藓糖醇来自外购。参照安琪酵母、华熙生物,C端的业务拓展可能会带来利益的增厚。目前只有金禾在尝试TO C的产品,这也是已经接棒管理的小杨总的布局,作为民营企业,金禾已经稳步完成交接。

根据智研咨询的数据,无糖饮料市场规模从2014年的16.6亿元增至2020年的117.8亿元,复合增长率达到38.69%,远超饮料行业总体增长率。

长期而言,下游主打无糖、健康的饮料的增长一定会超过普通饮料,而上游代糖仍有需求增长空间,金禾一季度营收和净利润分别实现了30.62%和38.25%的增长。

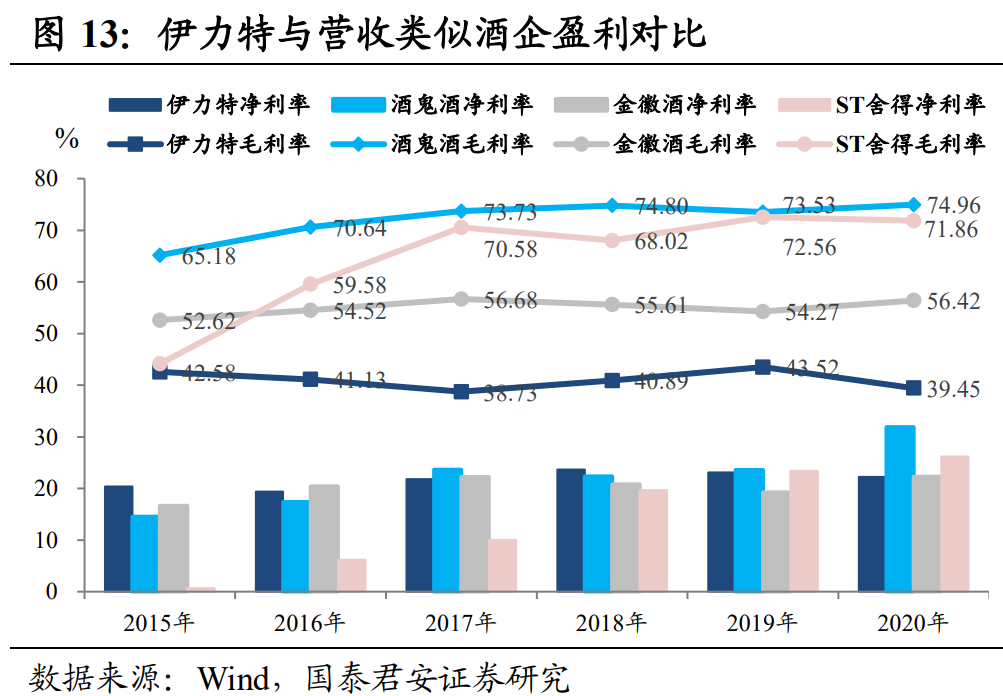

白酒虽然是优质成瘾的赛道,但是过于赚钱的行业往往转债发行较少。伊力特是唯一的白酒转债标的。

5月12日,伊力转债触发了赎回条款,公司公告表示不提前赎回。伊力特被称为新疆第一酒,不像四川、贵州等地有悠久的酿酒历史,伊力特的产生和建设兵团有密不可分的联系。

为了进行新疆开垦与建设,基于特殊历史条件成立了党政军一体的兵团,并且保留至今。伊力特前身就是兵团的酿酒厂。

每个区域的地方酒厂,一旦形成了一定的口碑,在本区域都会有稳定的市场,这也是成瘾性赛道的微妙,而伊力特在新疆也是如此,伊力特的成长伴随着着新疆的经济发展,从上世纪50年代的一穷二白,到如今的繁荣发展。

新疆由于受到二次疫情的影响,伊力特的营收在2020年出现了22.69%的下滑。从历史指标来看伊力特的运营相对稳定。由于区域性酒企、和主要产品为中高端的酒企在报表上差距较大,选择和伊力特营收类似四家酒企进行一些指标比较。伊力特的盈利和周转都相对比较稳定。

对于白酒而言,未来重要的争夺市场在于出省、高端化。

伊力特地处新疆,出省而言相对较难。早年伊力特为了打开省外市场,横跨国土与浙江商源合作,还开发了低于40度的产品线。

但是白酒出省的竞争是非常激烈的,2020年公司年报显示年疆内疆外收入占比分别为67.1%和32.9%,大部分市场仍为本地市场,且省外经销商仅有10家。疆内市场受疫情影响,出现了近30%的下滑,正是拖累业绩的重要原因,而疆外市场有近3%的小幅上涨。

伊力特的主打产品“伊力老窖”是超10亿的大单品,而高端系列的伊力王也在不断优化渠道、提升品牌,2020年高端酒的下降幅度低于中低端。2021年一季度,公司疆内销售增速已经逐渐转正,随着疫情的恢复,公司业绩会有一定回归。

除了白酒,其他酒依然上瘾。

百润股份可能我们不够熟悉,但是前几年市场大火的RIO预调鸡尾酒是知名度比较高的大单品,寻求转型的百润收购了锐澳。

由于RIO的成功,鸡尾酒市场一度过热,各大厂商纷纷加入,规模不大的鸡尾酒市场形成混战,RIO甚至在2016年陷入亏损。

但是百润最终守得云开,其他家纷纷退出市场,2019年RIO市占率在预调鸡尾酒市场超过80%,公司2020年营收和归母净利润同比增长31.2%、78.3%。

不同于白酒市场,预调鸡尾酒属于相对小众的品类,需求增速比较有限。百润一直在扩展品类的路上进行努力,也努力推出低糖、无糖系列新产品及季节限定系列产品。目前在预案阶段,后续可进行关注。

精神成瘾的赛道,除了医美和游戏,其实还有宠物、博彩等。我们为之狂热的,便是能够成瘾的。

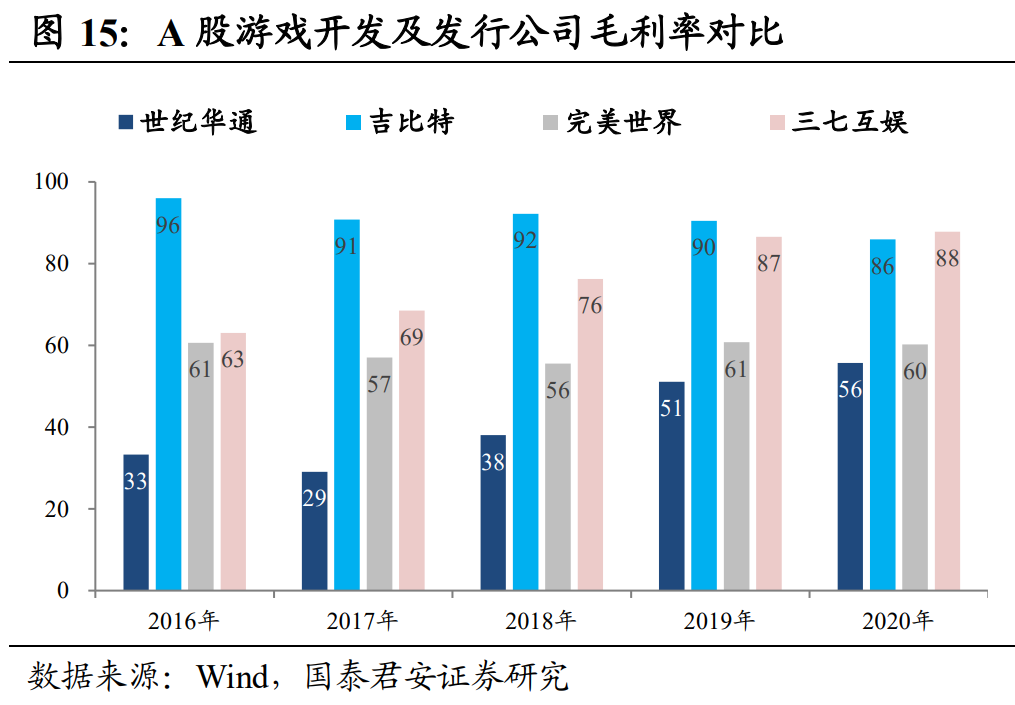

游族网络处于产业链中的开发环节,最开始是做网页游戏的,随着手游兴起进行了快速转换。热门游戏中《荒野乱斗》、《山海镜花》、《少年三国志2》等都出自游族之手,此外也握有很多国民热度较高的IP,比如《权利的游戏》、《三体》等。由于管理层的动荡,目前公司走向尚有不确定性,我们在此不再专门分析。

游戏行业最赚钱的是腾讯、网易、三七互娱等头部发行商,此外就是能打造爆款的游戏开发商,比如有转债预案的世纪华通。

收购盛趣游戏(原盛大游戏)后,世纪华通成为A股的游戏龙头,将曾经热门端游《龙之谷》等实现手游转化。2020年实现 149.83亿营收,同比增长2%,归母净利润为29.46亿元,同比增长28.92%,营收的主要来源是《传奇世界》《彩虹岛》等老端游。

世纪华通的游戏开发多以自研为主,类型涵盖角色扮演、休闲、音游等,近年来毛利率在稳步上升。

公司在2021年3月上线了自研产品《小森生活》,并在上线首日拿下了App Store免费榜第一、TapTap热门榜第一,同时获得苹果Today推荐。在国内正式上线之前,该款游戏的全网预约量也早已突破千万级。

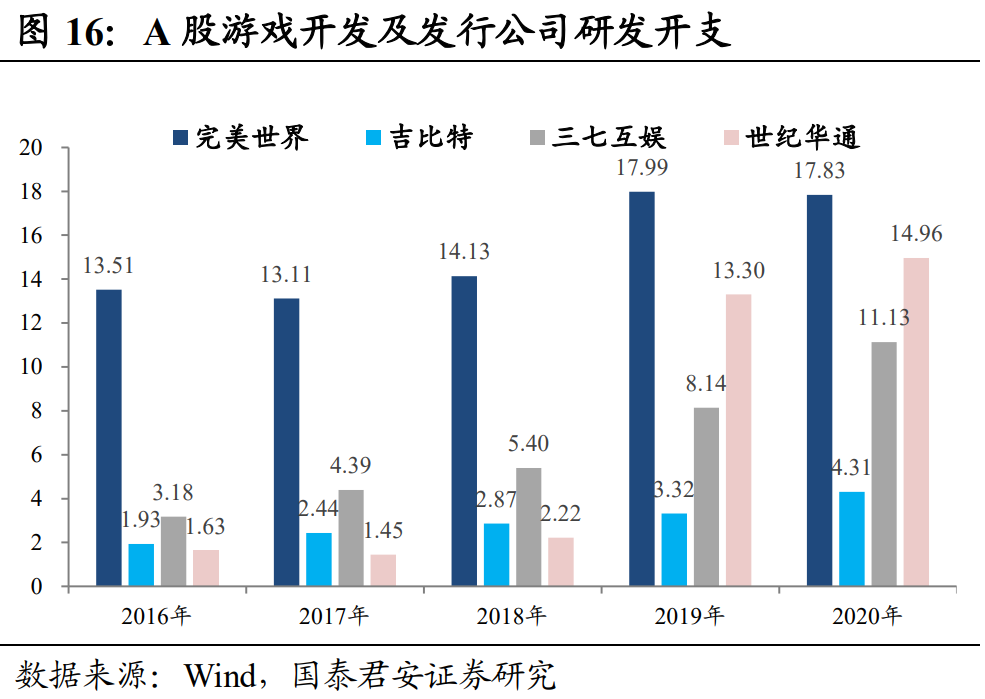

世纪华通的研发投入也在持续增长,目前研发人员数量达到3715人。虽然市场对于世纪华通的表现从价格反应来看并不满意,但是世纪华通的游戏储备和研发投入确实都在为未来的盈利夯实基础。

每款游戏的持续贡献时间并不相同,打造爆款又能持续的游戏并非易事。

网易的现象级《阴阳师》在后期流水增长变慢,因为游戏类型偏养成,新老玩家的游戏体验不一样,对新玩家的吸引力有所下降,所以打造多款游戏储备也是平滑盈利周期的关键。

5.结语

我们终其一生都是在追求快乐。

我们通过努力搬砖来实现美食自由、穿衣自由、热玛吉自由,成瘾的来源就在于某件事情或某个产品能够给我们持续性的快乐。

持续性决定了成瘾赛道能否有高增长、是否抗周期,而快乐决定了我们的付费意愿和消费频次,进而决定着盈利和周转,这就是成瘾性赛道的关键。(完)

本文选编自“覃汉投资笔记”,作者:国泰君安覃汉团队;智通财经编辑:魏昊铭。