定增在股票市场中是常见的融资方式,不少企业通过定增方式获得资金补充流动性,而近期两大药企通过大额定增展开深度合作,吸引了不少投资者的眼球。

智通财经APP了解到,5月11日晚间,上海医药(601607.SH,2607.HK)发布公告称,公司拟非公开发行A股股票的方式,以16.87元/股的价格向云南白药(000538.SZ)及关联方上海潭东定向发行合计不超过8.53亿股A股股票,募集资金拟不超过143.84亿元,募集资金净额将全部用于补充营运资金及偿还公司债务。其中,云南白药认购112.3亿元,占总募集金额的78.07%。预计发行完成后,云南白药将作为战略投资者持有上海医药18.02%的股份。

为了与上海医药联姻,云南白药可谓是诚意满满,下了重礼,但市场似乎并不买单,港股的上海医药股价连续下跌近7%。

此次与云南白药联姻,除了稀释上海医药股权,不利于现有股东外,对于两家公司的发展都是可以说是互惠互利。

流通行业频遭打压,上海医药转型创新药

智通财经APP了解到,上海医药是一家综合性企业,主营业务覆盖医药工业与商业,从2020年公司的收入构成来看,上海医药91.8%的收入来自于商业收入,12.37%来自于工业收入。按收入划分的话,上海医药无疑是一家典型的医药流通企业。

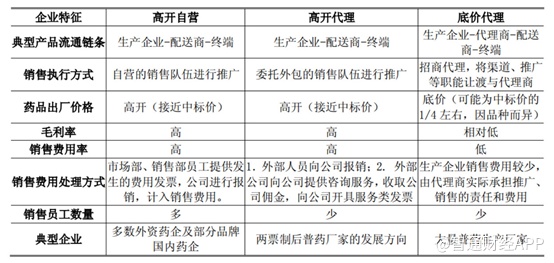

而流通企业在医药上受政策十分明显。自2015年开始,我国开始实施两票制,2017年下半年,两票制大面积实施。两票制之前,药企的销售是底价代理销售模式。即生产企业按照政府批准的最高零售价格的15%~25%左右的底价开票给代理商,代理商通过商业公司运送给医院,再通过过票公司洗票(通过增加销售成本减少应纳税额)。这样可以最大程度的减免税务,降低成本,由于流通环节过多,导致药价过高,因此,要降药价,必须要削减不必要的流通环节。

2016年末,国务院医改办等部委联合发布了《关于在公立医疗机构药品采购中推行“两票制”的实施意见》,“两票制”是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。

两票制之后,由于限制了流通次数,代理商不能出现在流通环节,所以原来由过票公司高开的发票的责任,就必须由药企来承担,形成了佣金模式。

这就意味着“两票制”要求从生产到使用的过程中最多只能开两次发票,亦即最多只能有一级经销商。

由于产业链缩短,尽管批发差价的绝对值降低,但是由于没有三四级经销商,一二级医药流通企业销售毛利率整体上升,经营现金流改善,因此两票制的推行,医药流通企业明显受益。

原本工业毛利占比高于商业的上海医药,受益于流通环节毛利率的提升,使得公司的商业毛利占比逐渐提升,成为公司主要的业务。

不过,2018年推行的带量采购政策,采用一票制原则,即医疗机构与生产企业直接结算货款、生产企业自行或委托配送,药品生产企业到医疗机构只开一次发票,所以医药流通企业将不再需要垫款向药企支付购买药品费用,也不会存在大量的医院的应收账款。因此流通企业的资金需求大大降低,从而降低医药流通企业的财务费用。

但是由于不经手资金,所以医药流通企业无法再剥削对于资金的使用的剩余价值,最终实现药价流通过程中的成本进一步降低。

尽管集采对于精细化管理的头部医药流通企业来说,可能形成利好,但从上药的毛利构成来看,明显2018年后,公司商业的毛利占比在下降,工业毛利占比在提升。资料显示,过去5年,上海医药便想往创新药方面转型,因此公司不断加大研发投入。研发费用从2016年的6.70亿到2020年的19.72亿,5年内增长近3倍,累计研发创新投入达63亿,年复合增长率超过30%。截至2020年底,公司已进入临床前及后续研究阶段的创新药管线已有25个产品,其中15个产品进入临床或已上市。

从上述研发管线可以看出,上海医药不少产品还处于早期阶段,仍需要大量的烧钱。除了研发烧钱外,上海医药还与康希诺(688185.SH,6185.HK)合资建设新冠疫苗项目,产能约为2亿剂。

而该项目预计也将花费上海医药不少钱,此次云南白药愿意下巨额聘礼联姻,对于上海医药来说不仅解决了资金的问题,同时,作为老牌中药企业,云南白药客户资源、中药产业链、大健康等业务也十分丰富,对上海医药也能带来不少的好处。

与上海医药合作白药有何好处?

当然,云南白药愿意下如此丰厚的聘礼,对其自身也来说也有不少的裨益。作为一家老牌中药企业,云南白药近几年的低增长肉眼可见。

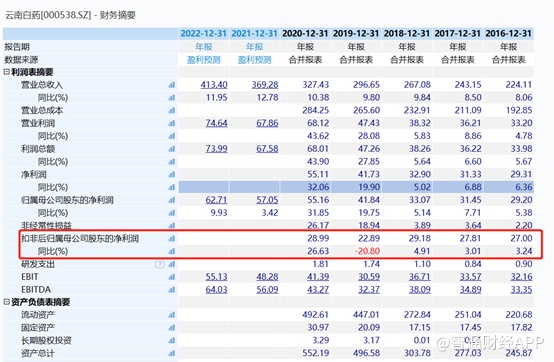

面对多年主业的低增长,2020年云南白药开始走上股票投资之路。据年报显示,截至2020年末,云南白药共持有境内外10家上市公司股票。去年,云南白药所持证券投资资产带来的公允价值变动损益共计22.01亿元,占净利润比例的39.9%。其中,投资小米集团、九州通、红塔证券、伊利股份产生的公允价值变动损益分别为15.17亿元、1.23亿元、2.38亿元、2.45亿元。

但股票投资之路并非一帆风顺,在今年一季度,云南白药的证券投资资产公允价值变动损益合计为-8亿元,其中小米集团、伊利股份的公允价值变动损益分别为-6.93亿元、-1.11亿元。

受该因素影响,今年一季度,云南白药实现营业收入103.28亿元,同比增长33.38%;净利润7.63亿元,同比减少40.48%,而扣除非经常性损益后的净利润为13.65亿元,同比增长29.42%。

股市投资并不稳定,主营业务增速持续低迷,对于手握巨额现金的云南白药来说,但对于云南白药来说,投资上海医药无疑是个不错的选择。截至今年3月末,云南白药总资产537.97亿元,其中账面货币资金149.32亿元。

首先,在业务方面,尽管上海医药后续研发需要烧不少钱,但上海医药与康希诺合作,并且是康希诺新冠疫苗的独家分销商,有望带来较大的业绩弹性。

其次,上海医药上市以来连续多年高分红,单靠上海医药的分红,云南白药的投资回报就十分可观。年报显示,2020年上海医药推出10派4.8元的现金分红方案,预计派现13.64亿元,占公司净利润的比例为30.34%,并连续十年实现净利润30%以上的分红。

最后,上海医药分销网络覆盖全国31个省、直辖市及自治区,覆盖各类医疗机构超过3.2万家,零售网络分布在全国16个省区市,零售药房总数超过2000家,云南白药也可依托上海医药的分销网络推广自家产品,再次做强主业。

如此来看,需要钱的上海医药与面对主业长期低增长且手握巨额现金的云南白药,二者的相遇可谓是一拍即合,至于两者的合作,能否令云南白药主业重振,上海医药成功转型为创新药企,仍待考量。