虽然公司成立还不足半年时间,但是这并没有丝毫减少北京京城佳业物业股份有限公司(以下简称“京城佳业”)对于登陆资本市场的热情。

智通财经APP获悉,近日京城佳业向港交所递交了招股书。材料显示,京城佳业是一家立足于首都、隶属北京国资委、服务网络遍布全国的物业管理服务综合运营商。2020年12月下旬,公司由城建集团、城建发展、住总集团及天街集团共同注册成立。目前,京城佳业旗下拥有四家附属运营公司,包括北宇物业、城承物业、城建置业、重庆物业。

业务深耕京津冀

其实从公司名称,便不难看出京城佳业是一家以北京地区为大本营的企业。纵然公司成立时间并不久,但实际上京城佳业的历史可以向前追溯至1991年。彼时,公司开始为住总集团开发的物业提供物业管理服务。在经历三十年的发展后,如今公司已成为京津冀地区领先的物业管理公司之一。

根据中指院的资料,按综合实力计,京城佳业于2021年在中国物业服务百强企业中排名第24;在2021年中国物业服务百强企业中,按截至2020年末在北京的在管建筑面积计,公司排名第三;在总部设于京津冀地区的2021年中国物业服务百强企业中,按2020年总收入计公司排名第九,按2020年增值服务收入计则排名第六。

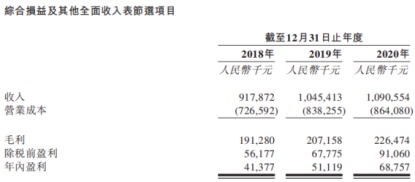

业绩表现来看,2018年-2020年,京城佳业分别实现收入9.18亿元、10.45亿元、10.91亿元,实现利润4137.7万元、5111.9万元、6875.7万元,两组数据均呈现出稳步增长态势。

从业务结构来看,京城佳业的收入来源包括物业管理服务、非主业增值服务和社区增值服务三大板块。其中,物业管理服务为公司主要收入来源,过去三年该业务对公司的收入贡献占比均超过六成,且收入规模由2018年的5.6亿元增长至2020年的7.33亿元,占比由61%增长至67.2%,呈现逐年递增态势。

智通财经APP了解到,京城佳业的物业管理服务涵盖住宅物业和非住宅物业,其中非住宅物业包括了商业物业、公共及其他物业以及胡同。值得一提的是,京城佳业是最早走进北京胡同物业管理的物业公司,而且承担了奥运场馆、政府办公、国资委控制的企业集团等在市场上具影响力的项目的物业管理及相关服务,其中便包括了国家体育场(鸟巢)、国家石油天然气管网集团办公楼及史家胡同等项目。

招股书显示,截至2020年末,京城佳业的在管面积为2910万平方米,其中住宅物业的在管面积超过70%,约为2050万平方米;其余商业物业、公共及其他物业以及胡同物业的在管面积分别为120万平方米、130万平方米、610万平方米。

再来看京城佳业的非主业增值服务和社区增值服务。2018年-2020年,非主业增值服务带来的收入变动不大,分别为1.15亿元、1.32亿元、1.12亿元,占总的收入比重的12.5%、12.6%、10.3%;社区增值服务实现收入2.43亿元、2.32亿元、2.45亿元,占比26.5%、22.2%、22.5%。

业绩受益于大股东

正如前文所述,京城佳业股东背景自带“光环”。招股书显示,城建集团、城建发展及住总集团合计持有公司约98.87%的股份,其中城建发展和住总集团分别为城建集团的非全资附属公司和全资子公司。而城建集团又隶属于北京市国资委,因而京城佳业可谓是“根正苗红”的国企。

也正是得益于这一身份,京城佳业“近水楼台”拿下鸟巢、胡同等物业项目也顺理成章了。同时,背靠城建集团,也为京城佳业的业绩提供了不少助益。招股书显示,2018年-2020年京城佳业来自于城建集团的收入分别为1.48亿元、2亿元及1.81亿元,占公司总收入的比重为16.1%、19.1%、17%。

更进一步来看,2018年-2020年京城佳业来自于城建集团及其合营企业或联营企业开发或拥有的物业提供服务产生的收入,分别占京城佳业总收入的69.8%、64.6%、65.4%,后者对于京城佳业的重要性不言而喻。

另一方面,也正是得益于京城佳业与城建集团的紧密关系,京城佳业与其多数客户之间的关系较为稳固,2018年-2020年间公司物业管理服务合同的保留率和续约率可圈可点。

根据招股书披露内容显示,2018年-2020年,公司物业管理服务合同的保留率分别为96.9%、94.3%、93%,续约率分别为80.6%、84.4%、93.3%。同期,公司与城建集团及其合营企业或联营公司订立的物业管理服务合同保留率分别为99.2%、98.4%、97.6%,与城建集团及其合营企业或联营公司订立的物业管理服务合同续约率为100%、88.9%、100%。

增值服务盈利潜力待释

美中不足的是,京城佳业的盈利表现并不突出。根据中指院数据显示,2020年港股物业服务上市企业毛利率均值和净利率均值分别为28.6%、15.3%。同期,京城佳业的毛利率和净利率为20.8%、6.3%,与行业相比稍逊一筹。

结合京城佳业三大业务板块的毛利率数据,可见社区增值服务是拖累公司综合毛利率水平的原因之一。2020年,京城佳业的物业管理服务、非主业增值服务和社区增值服务毛利率分别为20.3%、34.3%、16%。

根据中指院数据显示,港股物企营收前十名之中,社区增值服务毛利率均值为47.5%,相比之下京城佳业该业务的毛利率仍有非常大的提升空间。

事实上,从行业角度来看,社区增值服务或是一块颇具想象力的“大蛋糕”。根据平安证券研报显示,2020年13家主流上市物企社区增值服务合计收入121.5亿元,同比增长68.1%,毛利润54亿元,同比增长67%。当前社区增值服务已小有成就,但仍处于量变积累过程。由于该业务是基于人与物的服务需求再挖掘,想象空间巨大,未来某一细分领域盈利模式一旦跑通,快速复制下有望推动物管行业天花板进一步上移。

从招股书看,京城佳业也显然看到了这一点。在公司的业务规划中,“继续拓展价值链,并丰富增值服务”是其重要业务战略之一,接下来京城佳业将有意识地优化业务组合,通过扩大增值服务的收入份额来进一步提高盈利能力。未来倘若京城佳业能借此提升盈利能力,公司的投资价值有望更为凸显。