事件

高等教育板块政策风频吹,民促法实施细则或于短期内落地。

点评

①近年来,高职教育板块受到政策持续关注。 ②《民促法》实施条例或将落地,利好民办高职教育。据教育部官网,教育部在2020年11月明确表示《实施条例》已列入2020年立法计划,教育部将积极配合司法部,推动《实施条例》完成修订和颁布实施,我们认为该条例或可短期内落地。倘若《实施条例》顺利落地,我们认为政策的不确定因素有望减弱,民办高教板块有望迎来估值修复行情,建议积极关注。

①量:高等教育前阶段,中国大陆小学、初中、高中阶段年招生规模呈现先下降后上升的趋势,2019年招生人数分别达1869万、1639万、1440万,我们预计2020年之后持续增长。

②价:客单价保持稳定增长趋势,有望长期跑赢通胀。政策方面,教育部于2020年11月表示《民办教育促进法实施条例》已列入国务院2020年立法计划,将积极推动《实施条例》完成修订和颁布实施,我们认为《实施条例》的落地可为民办高教的自主经营与管控提供政策指引,进一步优化民办教育生态,有望打开行业天花板。

风险市场竞争风险、商誉减值风险、经营场所不确定风险、人力短缺及流失的风险。

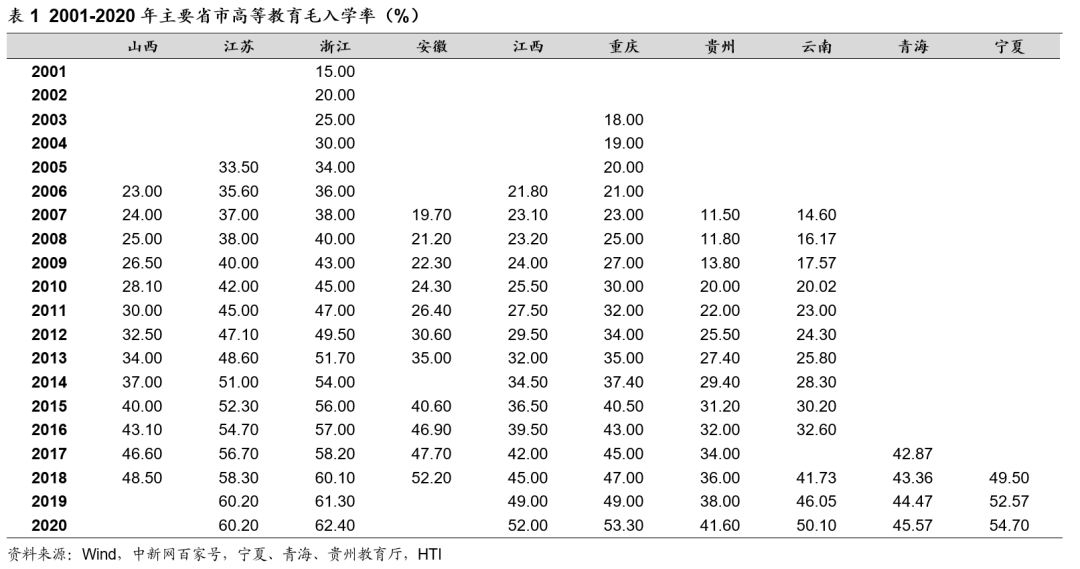

2001-2020年,各主要省市高等教育毛入学率均持续提升,2020年,江苏、浙江毛入学率达到60%以上,贵州、青海等地也达到40%以上,我们认为毛入学率提升趋势将持续,高等教育学生规模将持续扩张。

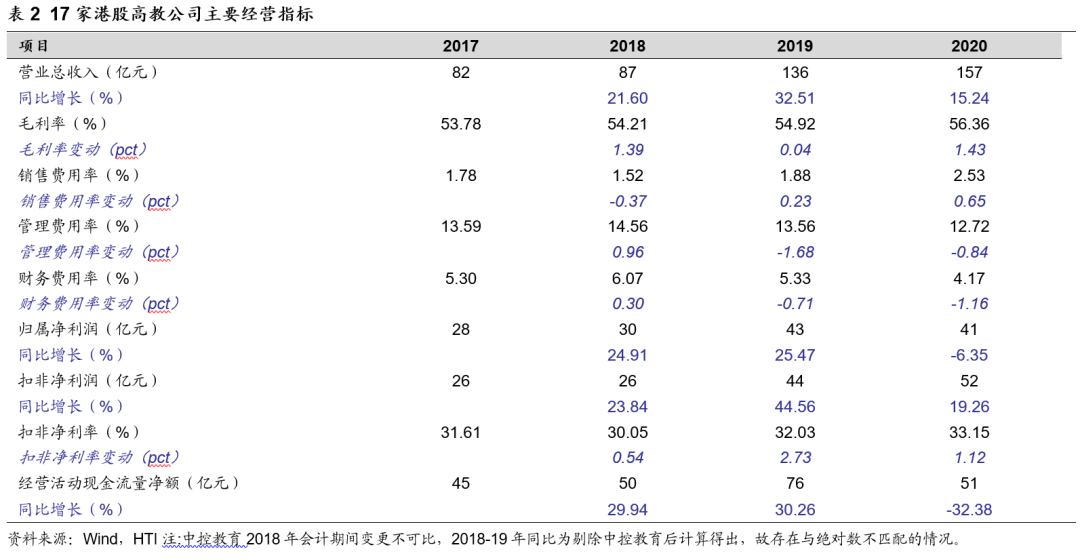

计算17家港股高教公司2017-2020年合计业绩,2020年,17家高教公司营业总收入同比增15.24%至157亿元,扣非净利润同比增19.26%至52亿元。

17家高教公司毛利率为56.36%,增1.43pct,期间费用率19.42%,降1.35pct。经营活动现金流量净额51亿元,同比下降32.38%。

本文选编自“海通国际研究部 HAI”,作者:海通国际研究部;智通财经编辑:玉景。