地毯具有丰富的图案、绚丽的色彩、多样化的造型,可以适应不同的软装风格,体现主人的个性和品味,为整个空间的软装设计锦上添花。随着地毯在家居软装中的地位越来越高,国内地毯消费领域出现较大改善,行业内相关企业开始陆续敲响资本市场的大门。

继去年10月递表失效后,地面材料整体方案供应商美迪乐集团有限公司日前再次向港交所递交了上市申请,二度冲刺主板市场。

利润骤降五成,面临一定财务压力

美迪乐集团有限公司成立于2002年,总部设在上海,是一家成熟的地面材料整体解决方案供应商,主要在内地、香港及澳门从事提供地材产品及相关设计、铺装及维护保养服务,公司的产品主要包括方块地毯、满铺地毯、弹性地材产品及地材配件产品,如自流平地板、块毯及影院台阶照明。

智通财经APP了解到,美迪乐销售涉及的领域主要有主要为商业办公场所、运输及物流、酒店、教育机构、医疗以及零售,其客户主要为各大银行、跨国公司、国际连锁学校以及酒店、零售商店、餐馆及游乐场和电影院等娱乐场所的运营商,并为其提供整体方案。

图源:美迪乐官网

过去发展中,美迪乐已完成94个项目,每个项目的总合约金额超过100万元,其中约1.58亿元已进行收入确认。截至目前,公司仍有20个正在进行中的工程(在建中或尚未动工),每个项目的总合约金额超过100万元。

然而,从财务数据上来看,美迪乐的表现却并不尽如人意。2018-2020年度,公司收益分别为2.55亿、2.85亿、2.30亿元(人民币,单位下同),呈现较为波动的趋势,其中2020年营收同比减少19.3%。同期,公司的年内溢利分别为2662万、4193万、2081万元,2020年利润更较上年同期下滑50.3%。针对于营收和利润在2020年内双双下滑,公司解释称,主要由于集团及客户的营运受到新冠疫情爆发及实施封城措施的暂时性影响,导致大部分产品及服务的收益减少所致。

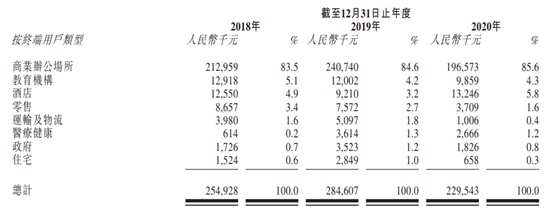

倘若以收入来源来划分,公司的大部分营收来自于供应及铺装地材产品,近三年为营收贡献占比超过70%,第二大收入来源于仅供应地材产品,而铺装地材产品及其他服务的收入占比较少。而按客户终端划分,美迪乐的客户终端仍以商业办公场所为主,2018-2020年,该消费终端分别占到公司当期总营收的83.5%、84.6%及85.6%。而在2020年公共场合受到疫情不同程度的影响,不管是施工还是开业均有所下降,因此即便商务办公场所贡献的收入比例有所提升,但2020年仅录得1.96亿元,较2019年下降18.34%。

此外,随着公共卫生事件带来的连锁反应,公司的收账能力也出现一定的弱化。数据显示,公司贸易应收款项由2018年约5260万元增至2019约5750万元,而2020年却减少至5030万元,主要是由于截至2020年12月31日止年度销量下降所致。

在此期内,公司应收账款账龄在3-12个月的账款从935.9万元持续增至1460万元;期内超过一年的应收账款从78.8万元增至248.4万元。并且应收账款周转天数也从2019年的71天增至今年上半年的86天,可见公司还是面临一定的财务压力。

值得注意的是,即便在2020年内公司的业务开展不算顺利,但分红派息却依旧毫不手软,2018-2020年,公司向股东分别宣派及派付股息1770万元、2260万元及610万元,近三年累计分红超过4600万元。

深受供应商影响,行业集中度不高

根据Ipsos报告,公司是香港最大的地毯地材分销商,占2019年香港地毯地材供应及铺装行业市场份额的10.4%。于同年在内地分别占地毯及 LVT供应与铺装行业市场份额的0.4%及0.5%,或因内地行业集中度不高所致。

从客户方面来看,公司的前五大客户分别合共贡献总收益的8.5%、8.2%及15.2%,而最大客户分别占总收益的1.9%、2.1%及3.9%,并不算太集中。同时,公司与部分五大客户维持稳定长期的关系,关系期间在2-17年之间不等。

而供应商方面,美迪乐与五大供应商维持有2-18年的业务关系。期内,公司与地材产品制造商合作开发自主品牌地材产品地材产品(包括MSLVT及MS Hospitality)。2018-2020年度,自主品牌产生的收益分别约为870万元、1250万元及1180万元;同时,供应商的品牌于同期产生的收益分别约为2.46亿、2.72亿及2.18亿元。

值得关注的是,过去几年里美迪乐有近9成的总采购额都来自其最大的供应商,而其自主品牌地材产品(包括MSLVT及MS Hospitality)与全球模块地毯巨头英特飞的LVT产品存在竞争关系。不过,公司已与英特飞订立若干分销协议,并没有限制买卖自主品牌地材产品,因而公司与英特飞的业务关系及协议不会受到影响。

因选择地材的市场趋势不断演化,来自向英特飞采购的地材产品的收益由2019年的2.44亿元下降至2020年的约1.75亿元。同时,市场及设计趋势正朝着一个项目混合使用不同类型地材产品发展。除方块地毯外,LVT、PVC、橡胶及弹性地材产品的需求不断增加。未来,公司将会增加其他供应商采购的品类,以扩大向客户提供的产品组合。