智通财经获悉,中金发表研报表示,雅居乐(03383)2016财年净利润同比升13%达27.4亿元人民币,高于市场一致预期7%,鉴于基本面改善,其三四线城市房地产市场将成为主要股价催化剂,该行上调其评级至“推荐”,目标价也升至7.77港元。

报告提到,公司2016年的卖出率为66%,现金回收率为85%。此外,截止2016年底,总建筑面积的50%位于三四线城市,因此雅居乐能享受到区域市场的强劲势头。此外,公司50%的建筑面积位于珠江三角洲,在北京,合肥及郑州等热点城市也有布局,因此,该行认为,这种布局将支撑2017年销售。

中金还提到,公司2016财年的毛利率将触底反弹,鉴于公司在2016/2017财年出售的高品质项目,该行预计其毛利率从将于2017/2018财年进一步回升至30.5%/30.7%。

此外,雅居乐财务状况增强。2016财年底净负债率为77.3%,较2015财年底下降14%,2016财年财务费用同比下降15%。

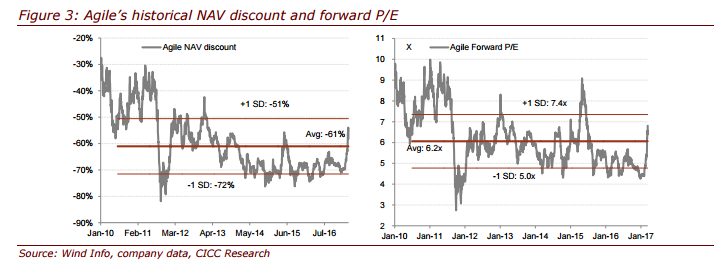

中金预计,雅居乐2017年核心净利润将上升13%至32.1亿元人民币,2018财年将同比升18%至37.9亿元人民币。评级升至“买入”,目标价上调至7.77港元,较2017年净资产值折让50%,对应于8.4倍2017年预测市盈率,目前交易价格为7倍 2017年预测市盈率。

研报原文附件: