美国时间5月5日,拜登宣布支持WTO豁免新冠疫苗知识产权保护,受该消息的影响,今日AH股两市疫苗板块大幅低开,智飞生物(300122.SZ)、沃森生物(300142.SZ)以及康希诺(688185.SH)跌幅均超过10%,港股的康希诺生物-B(06185)一度跌逾20%。

那么豁免新冠疫苗专利对疫苗股影响如何呢?

mRNA技术有壁垒,短期内其他药企也难完全掌握

美国放弃新冠疫苗的知识产权专利,或意味着已获得授权的辉瑞、Moderna等的疫苗技术,将可以临时被全球其他国家使用、自行制造疫苗。而辉瑞和Moderna均使用的是mRNA技术路径,也意味着国内疫苗公司可使用已辉瑞和Moderna已有的技术路径开展新冠疫苗,对国内没有布局mRNA技术的疫苗企业长期来看是利好。我国疫苗工业和cxo企业在疫苗的临床,扩大生产和产业化方面能力非常突出,但研发能力是短板,因此如果核酸疫苗知识产权放开豁免,将大大有利于国内企业在核酸疫苗研究方面缩小与世界先进水平的差距。

不过短期来看,即使核酸疫苗知识产权放开豁免,由于mRNA生产技术具有壁垒,短期内难以被其他药企完全掌握。

在mRNA技术方面,脂质纳米颗粒(LNP)关键技术之一。

由于LNP具有包封率高、组织穿透性强、细胞毒性和免疫原性低的特点而成为理想的核酸输送候选物,因此LNP能够安全而有效地输送核酸,是制造mRNA的关键材料之一。理论上mRNA技术可以迅速扩大生产,但此前未有过mRNA制剂获批上市,因此工业界对于mRNA大规模生产存在一些疑虑。不过由于mRNA新冠疫苗的使用,使得该技术得到认可。

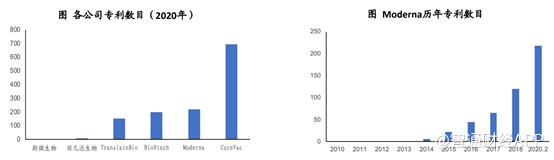

目前三大mRNA疫苗巨头企业,Moderna、CureVac和BioNTech均采用了LNP递送技术,并且这三巨头均有自己的LNP递送系统和其他递送系统在研。BioNTech和Curevac通过与Genevant合作,获得其LNP递送系统。Moderna在和Acuitas合作终止后,目前其系统以自研为主。

欧美mRNA公司均拥有较多的专利技术,特别是mRNA三巨头均有超过200个以上的专利,覆盖mRNA的递送系统及mRNA的改造等技术,国内mRNA公司在专利布局上尚处于落后状态。以Moderna为例,其已花费超5亿美金用于提升其技术平台和知识产权,涉及优化mRNA序列的方法、专为增强mRNA药物的稳定性和体内性能而设计的工程元素、LNP递送系统、用于制造和分析mRNA原料药和配方药物的创新方法等,公司专利数量仍在每年快速增长。

除此之外,疫苗本身涉及的专利就非常多,一些核心专利可用于其它疫苗和新药,如佐剂,LNP技术等,这些技术未必会包含在新冠疫苗里面,因此豁免mRNA知识专利不等于核心技术专利也能得到豁免。

艾博生物创始人英博也说过,mRNA技术有很多的know-how,并不是专利可以解决的了的。言下之意,即便美国放弃新冠疫苗的知识产权专利,也不意味着没有技术积累的企业可以生产mRNA疫苗。

除此之外,辉瑞公司发言人Sharon Castillo也说即使公布专利配方,也不是可以轻易仿制的。辉瑞疫苗BNT162b2需要19个国家的86个供应商提供280种生产原料,因此全世界很少有国家和企业有能力生产这一疫苗,这进一步限制了拜登政府宣布“放弃专利”的实质意义。

值得一提的是,去年4月份,全球呼吸机告急,美敦力公开呼吸机完整设计,但即便美敦力公开呼吸机PB 560的完整设计,由于呼吸机制造是一个复杂的过程,需要熟练和专业的员工队伍和严格的监管制度来确保患者安全,即便对于专业的医疗设备制造商而言,生产一台呼吸机也可能要花费多达40天的时间,跨界生产的话需要更长的时间。同样的,即使三大mRNA疫苗巨头公开mRNA技术,其他药企在生产环节也有很多工序需要攻克。

如此来看,知识产权豁免对疫苗企业并没有太大影响,尤其是国内疫苗企业,而今日疫苗股集体重创无外乎估值过高以及新冠疫苗或面临产能过剩的问题。

疫苗企业估值高,产能或面临过剩问题

从公开资料来看,新冠疫苗确实非常赚钱的。康希诺一季报显示,公司2021Q1营收4.67亿元,净利润-0.16亿元,研发支出2.7亿元,将研发部分加回,则康希诺一季报净利润高达2.54亿元。除了新冠疫苗,康希诺并未有其他产品商业化,根据公开资料来看,一季报康希诺新冠疫苗合同约为400万剂左右,基本上一剂接近100元,且净利率高达50%以上,随着产能的扩张,由于新冠疫苗基本上不需要企业自己销售,因此净利率或更高。

而需求方面,从2021年3月开始,全球每日新增病例出现明显增长,近日每日新增病例超过80万人。根据WHO数据显示,新增病例主要来自东南亚地区,预计主要是印度等国家疫情爆发所致,2021年5月5日,印度新增确诊病例超过41万人,累计确诊病例超过2100万人,全球疫情出现扩散趋势,全球各地对疫苗的需求量高居不下。

由于新冠疫苗需求量极大,加上康希诺财报又证实新冠疫苗赚钱效应极好,因此市场普遍预期2021H1新冠疫苗企业业绩将再次爆发,并且新冠病毒很可能演变为流感病毒,不排除未来每年都需要再次接种。

基于上述几点因素,新冠疫苗企业股价遭到爆炒。智飞生物市值曾高达3500亿元,而创新药龙头企业恒瑞医药(600276.SH)市值也才4300多亿元;更有甚者,仅凭一款新冠疫苗的康希诺,在科创板上市的市值一度超过1200亿元;并且今年以来,智飞生物、康希诺生物和沃森等疫苗企业股价涨幅不低,不少涨幅超40%。在估值高企,涨幅不低的背景下,这则知识产权豁免的消息无疑浇灭了炒作疫苗股的心。

除了炒作外,对新冠疫苗企业来说,更致命的可能面临产能过剩的问题。

根据弗若斯特沙利文的资料,假设疫苗方案为两剂次,以及考虑全球政府的采购及储备,预计直至2026年全球需要的COVID-19疫苗量将达到约150亿剂。中国有14亿人口,倘若按每人需要接种2剂计算,接种率达到70%,那么至少需要19.6亿剂。

目前国内的新冠厂商设计的产能合计约为70亿剂左右,并且这些产能大部分在2021年底能陆续上市。

疫苗管理法规定,疫苗不允许代工生产,但由于新冠疫情的需要,因此特许新冠疫苗允许代工,华兰生物便是给俄罗斯代工生产卫星V新冠疫苗。

由此可推断,疫苗企业自己扩产加上代工部分,不排除新冠疫苗出现产能过剩的局面。产能过剩的情况下,降价厮杀也是常态,新冠疫苗能否维持净利率50%+存在非常大的问题,并且产能过剩带来的问题远大于知识豁免带来的问题。

综合来看,综合来看,即使知识产权得到豁免,也仅限于mRNA新冠疫苗,对国内疫苗企业中长期来看是利好,但短期内,mRNA仍有技术壁垒,要完全突破难度极大。此外,目前世界舆论倾向于把新冠疫苗作为一项公共卫生资源,作为一项由政府主导的公共卫生项目,不管最终的支付方是政府还是个人,都会最小化该产品的盈利属性。最后,前期对疫苗股的炒作,使得投资疫苗股的安全边际变小,并且由于新冠疫情持续性和变异性的不确定,投资风险也变得更大。