本文来自“风研汽车”。

事件

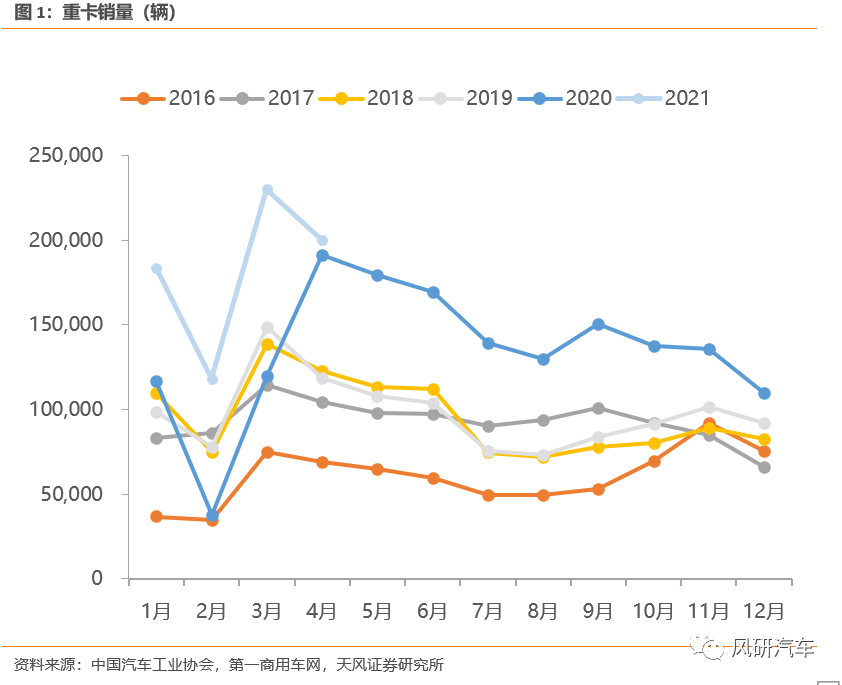

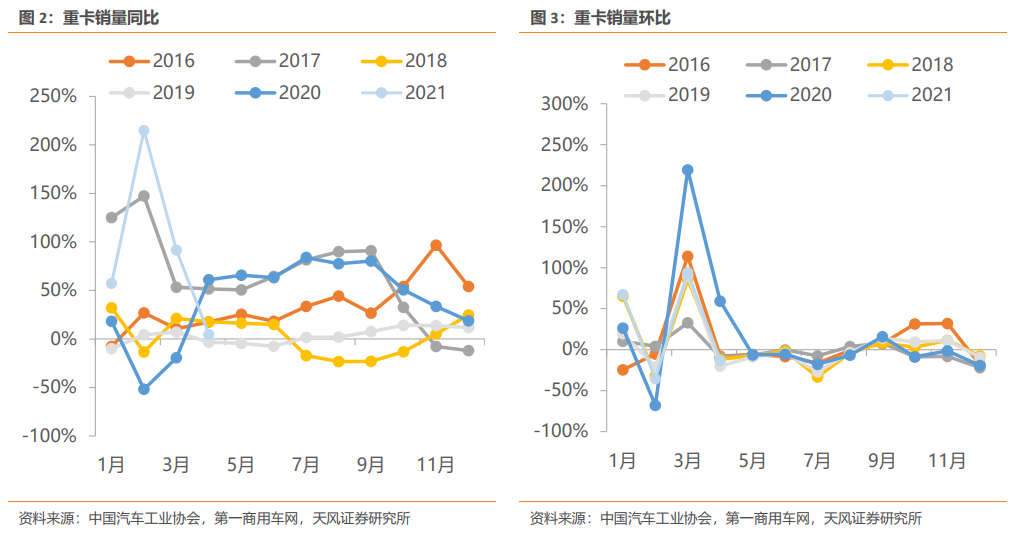

根据第一商用车网数据,4月重卡行业预计销量超20万辆,同比增长5%,环比下降13%;1-4月重卡累计销量超73万辆,同比增长57%。

点评

受环保限产等因素影响,4月重卡终端需求有所回落。据第一商用车网,4月以来,受全国范围内环保限产影响,物流行业景气度持续下降,较多地区出现公路货运量不足、运费下降、车多货少等情况。尤其在4月中旬以后,多地经销商都反映重卡新车订单出现一定下滑,渠道库存压力加大。

国六政策拉动下,4月重卡产销仍维持高位。在终端需求有所回落的情况下,今年4月重卡销量在去年的较高基数上仍然实现了同比正增长,主要是受国六政策拉动。据工信部、环保部、海关总署公告,今年7月1日起,全国范围将全面实施重型柴油车国六排放标准,禁止生产、销售不符合国六排放标准的重型柴油车。为了争夺国六实施前的最后一波国五机遇,多数重卡企业4月份仍然没有减产,开足马力生产和销售,导致4月份开票销量仍然呈现同比正增长。

对二季度和全年的展望:全年来看,我们维持21年重卡行业销量150万辆的预期。分季度来看,21Q1由于20年疫情影响下的低基数,行业同比实现大幅增长;同时由于7月重卡将全面切换国六,部分Q3的需求或提前在Q2释放,因此行业Q2大概率也将保持较高景气度;下半年随着基数逐步抬升,销量增速或面临一定回落压力。

投资建议

21年重卡行业仍有望维持较高的景气度,但增速较此前将有一定回落,建议关注行业内拥有份额优势及较高技术门槛的标的,重卡行业龙头【潍柴动力(02338)】、治理改善的【中国重汽A/H(03808)】、布局空气悬架的重卡曲轴龙头【天润工业】、受益国六升级的【威孚高科】、整车龙头【一汽解放】。

风险提示

宏观经济恢复不及预期,物流运输需求下滑风险,运输结构变化风险。

重点标的推荐

数据图表

1、总量

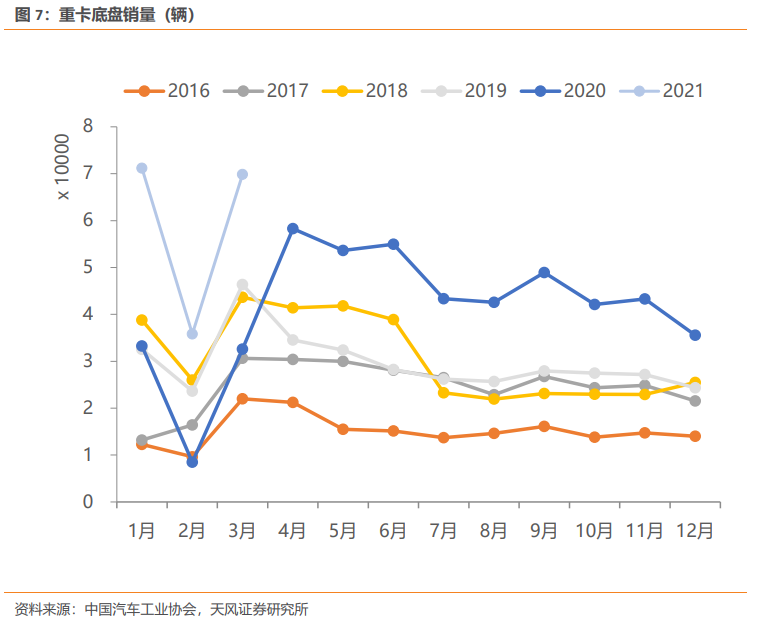

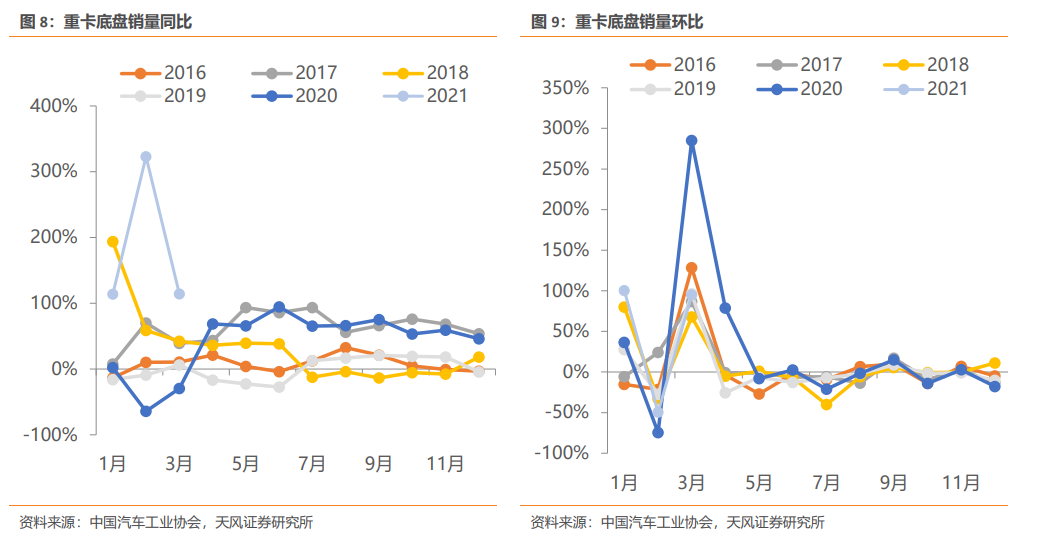

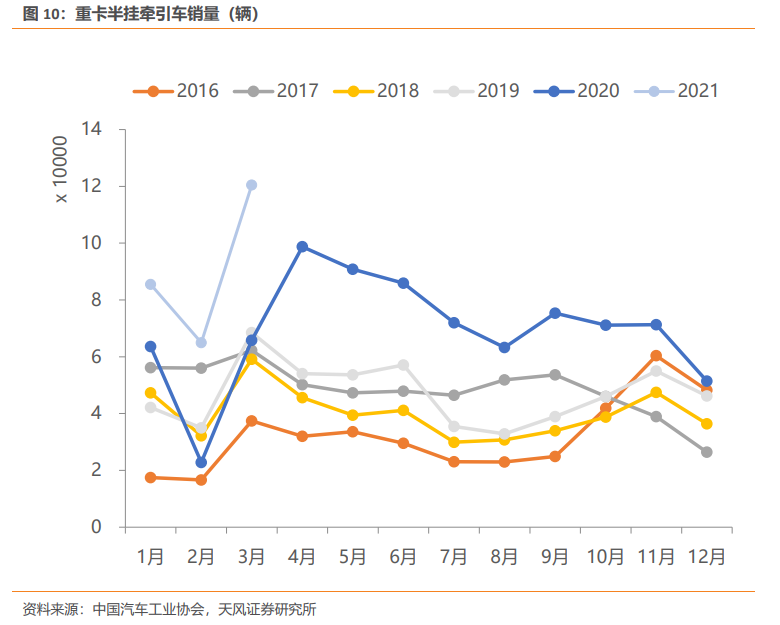

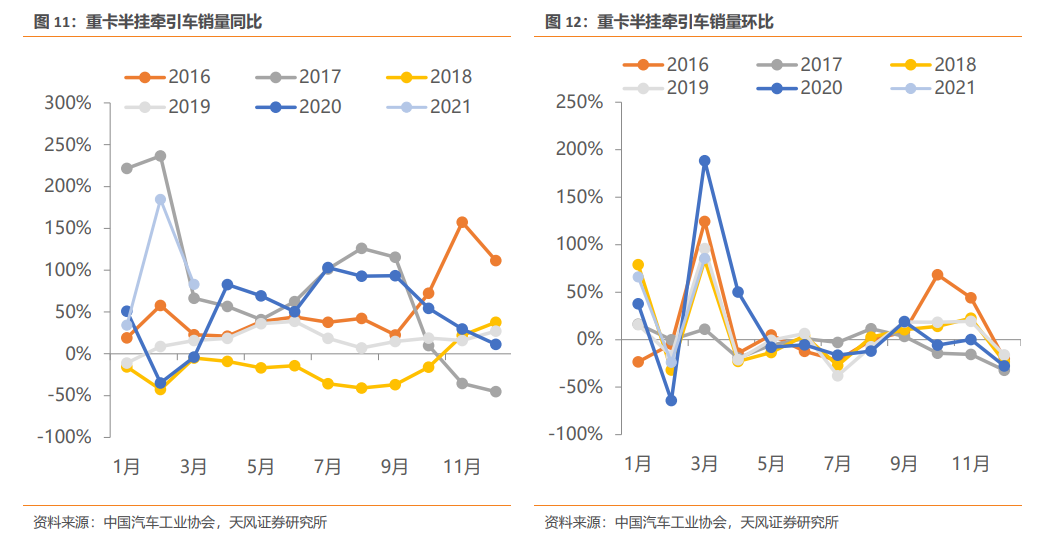

2、分类数据

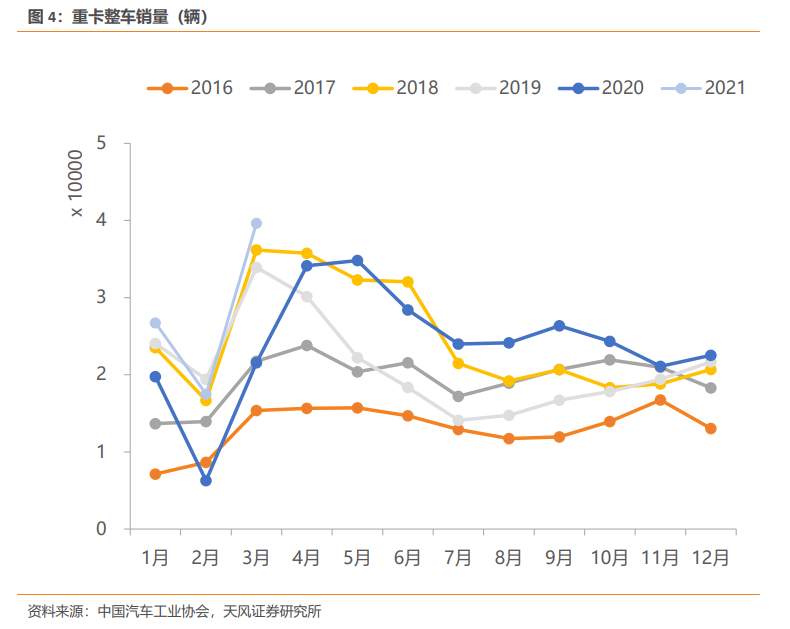

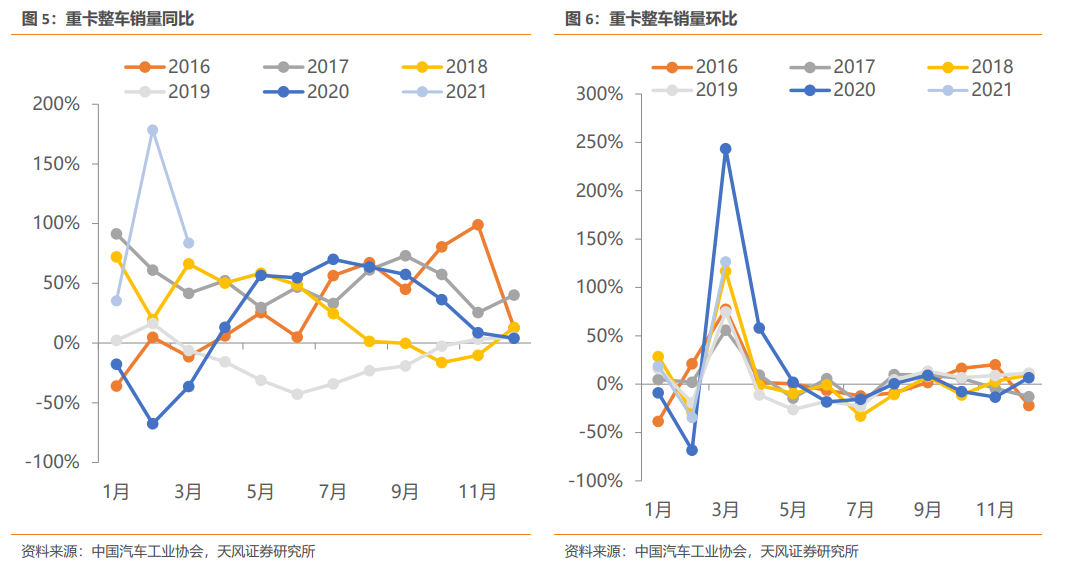

(最新分类数据截止到21年3月)

3、行业相关数据

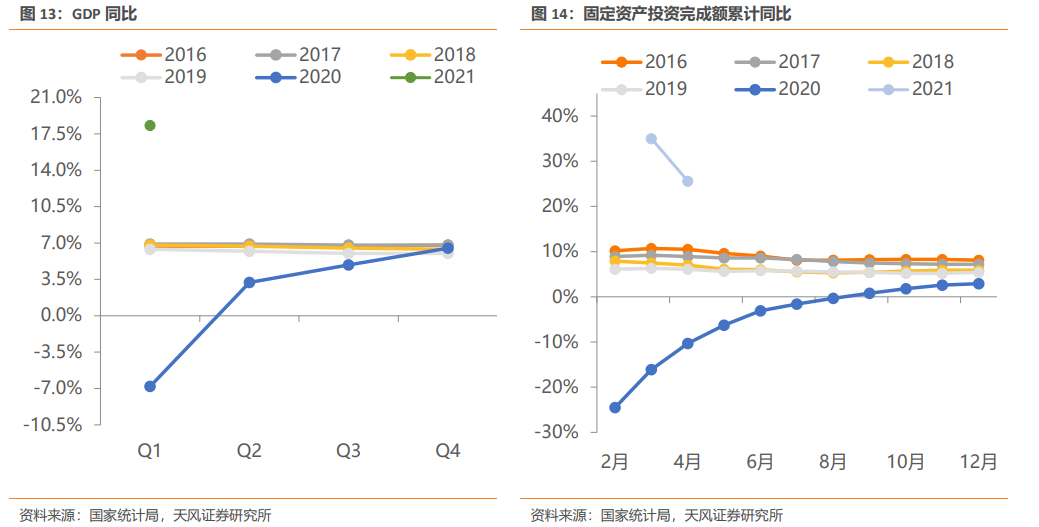

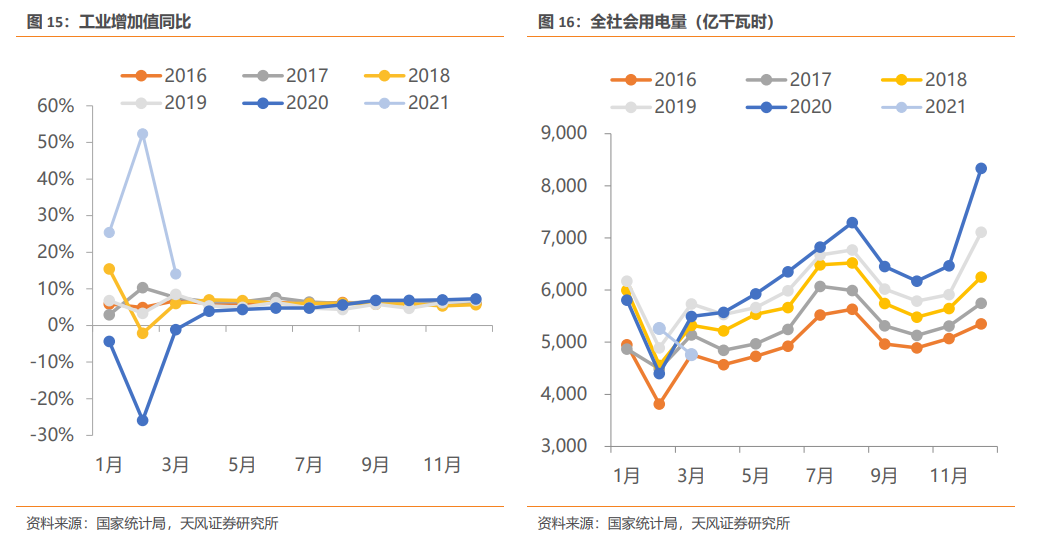

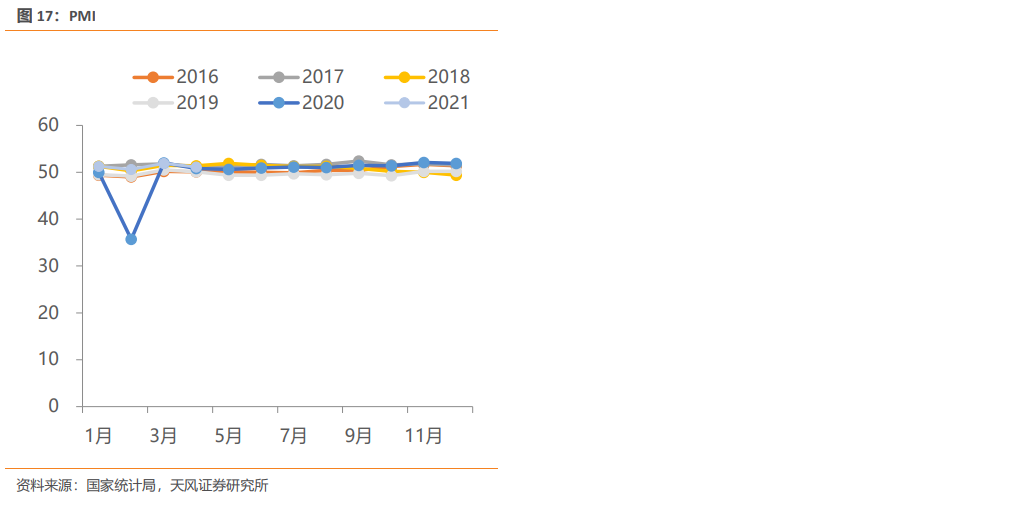

3.1 宏观

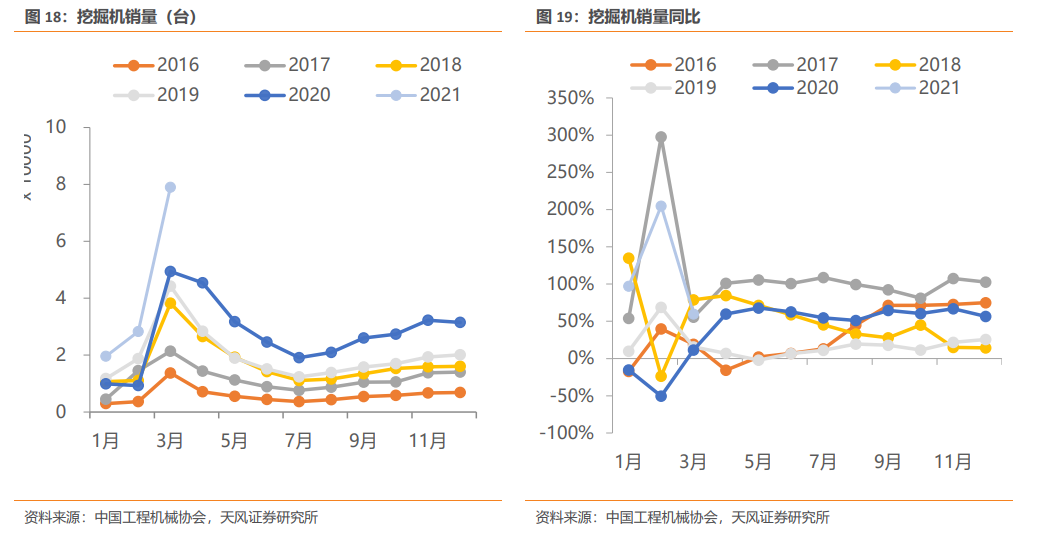

3.2 工程重卡相关数据

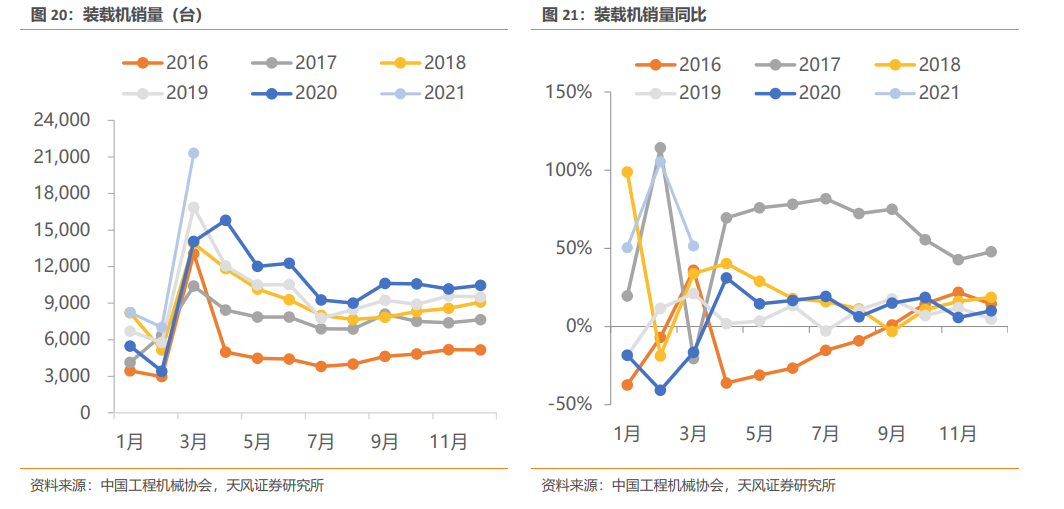

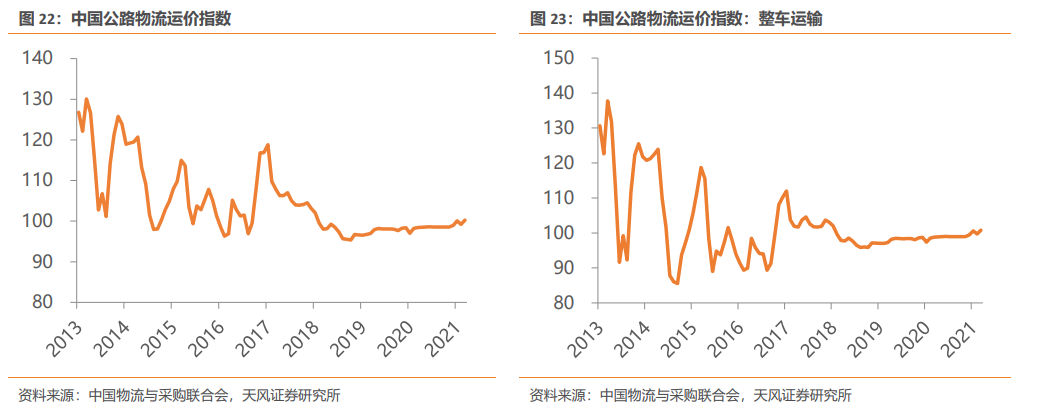

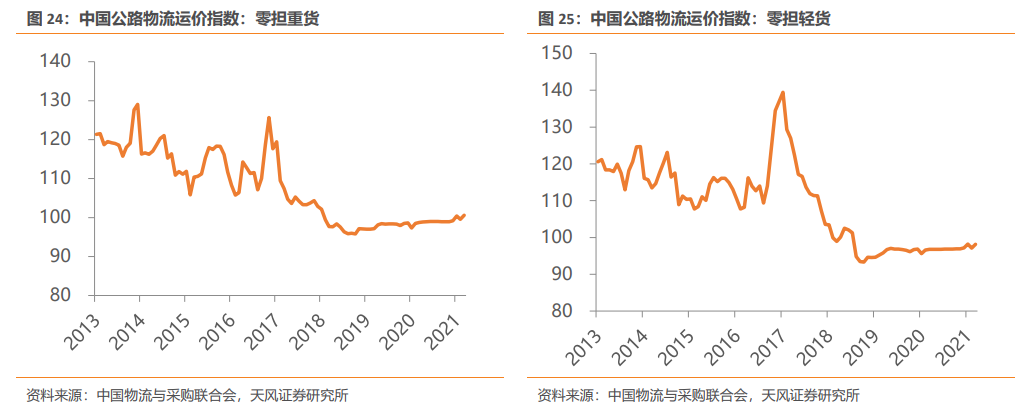

3.3 物流重卡相关数据

(智通财经编辑:庄礼佳)