本文来自“招银国际”

蔚来汽车(NIO.US)发布强劲的一季度业绩。一季度实现汽车销售量录得20,060辆,同比增长423%。四月份公司交付7,102辆汽车,环比三月大致持平。汽车销售毛利率是一季度的亮点,录得21.2%,显示出公司运营杠杆表现明显。管理层认为芯片供应紧张仍将是2季度以及3季度交付量攀升的主要挑战。根据公司一季度的表现,我们上调全年毛利率展望。我们对于公司的估值预期没有变更,维持买入评,目标价46.32美元。

一季度亏损收窄至人民币4.51亿元。公司一季度收入端(人民币80亿,同比增长481.8%)增速显著快于汽车销售量,主要受较高的销售均价(人民币36.92万元,同比/环比分别增长12.8%/3.8%)所驱动。运营开支大致维持稳定,主要因研发开支以及销售和行政开支尚未开始加速扩张。受公司一季度可转债转股所致,利息费用录得一次性跃升。业务亏损自去年4季度亏损人民币14亿,显著收窄至1季度亏损人民币4.51亿。公司一季度因回购蔚来中国股份,兑现非控股权益亏损达44亿元。汽车销售毛利率是一季度的亮点。

汽车销售毛利率是一季度的亮点。公司一季度汽车销售毛利环比再度扩张2.3百分点至21.2%,显著超出我们预期。管理层对较好的毛利表现亦感惊讶,并将较好的毛利表现归因于1)消费者对于100度电池包及NIO Pilot选装包的需求推升了销售均价;以及2)随着汽车销量的提升运营杠杆显著增加。展望未来,管理层认为运营杠杆的提升将显著超出材料价格上涨所带来的压力,并预期2021年余下时间汽车销售毛利率将维持稳定水平。

芯片供应仍将带来挑战。蔚来在一季度/4月份分别交付了20,060/7,102辆新能源汽车。在3月份因芯片供应短缺带来了5天的暂时性停产以后,管理层认为芯片供应仍将在2季度带来挑战,并预期情况将自3季度开始逐步获得缓解。对于未来销量展望,公司新车订单情况良好,但受芯片供应紧缺所致,2季度的销量指引仅为2.1-2.2万辆。

ET7交付进展如期。蔚来在高端轿车项目,ET7的研发进展顺利。公司计划在2022年一季度量产交付。根据管理层介绍,第一辆ET7已在4月份下线,并且在固态电池的研发如期进展。我们预期公司的研发开支节奏将自2季度开始加速。

维持买入评级,目标价维持46.32美元。根据蔚来一季度表现,我们将全年毛利表现列为上调。我们的估值逻辑维持不变,对2025年汽车及服务收入分别给予6/25倍市销率并折现。

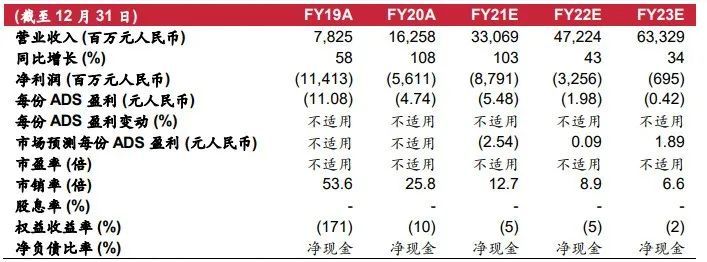

财务资料

(智通财经编辑:陈诗烨)