本文选自“36氪”

近日,全球最大的燕麦奶生产商Oatly向美国证监会递交招股书。

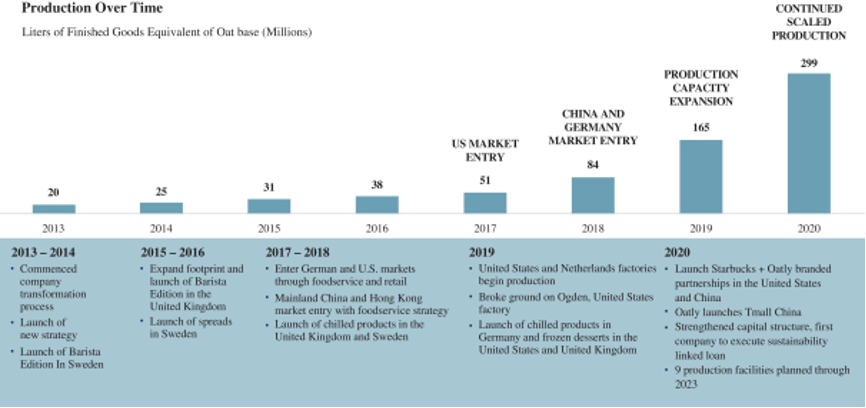

Oatly成立于1990年代,多年来不温不火,在2012年CEO Toni Peterson上任后迅速改变品牌策略,打“可持续”和“健康”关键词,2013年至2014年在北欧地区进行了品牌认知重塑,2016年通过咖啡馆抢占英美市场,并在2018年进入中国。

2020年9月,OATLY完成2亿美元融资,由黑石资本领投,跟投者包括星巴克(SBUX.US)前董事长兼首席执行官霍华德·舒尔茨、著名脱口秀主持人奥普拉、演员娜塔莉·波特曼以及说唱歌手Jay-Z等,由此, Oatly也在“网红”饮品的路上一骑绝尘。

Oatly发展阶段图

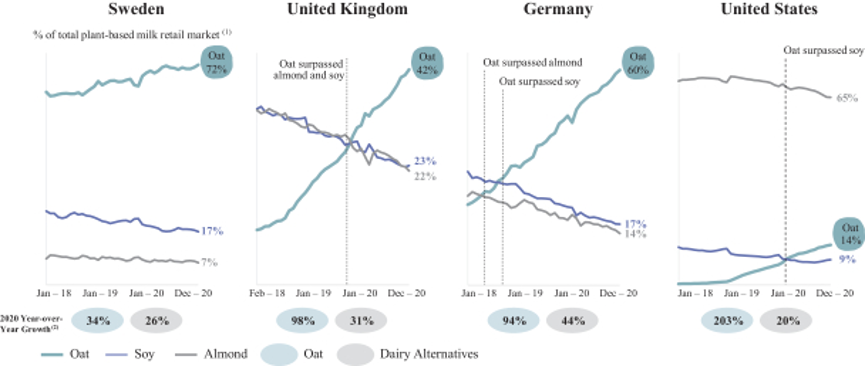

根据尼尔森和IRI Infoscan的数据,截至2020年,在瑞典本土市场,Oatly在替代乳制品非牛奶类销售总额中有53%的市场份额,而在英国、德国和美国,Oatly2020年分别推动了49%、43%和13%的植物性牛奶增长。

这些“增长”也落到了招股书上:2020年,Oatly的收入为4.214亿美元,比2019年的2.04亿美元增长了106.5%,这一增长超过了其2019年72.9%的同比增幅。

在收入大幅增长的同时,Oatly却仍在亏损中,这是为什么呢?

1 野心与扩张版图

Oatly的野心非常明显,一开始就在碰瓷牛奶,并说明品牌的目标是推动可持续生活方式的发展。

Oatly在招股书中还引用尼尔森2015年1月发布的一份报告,41%的Z世代和32%的千禧一代消费者愿意为更健康的食物支付溢价,Zeno的研究表明,年轻消费者购买、保护和支持目标驱动型公司的可能性是大众消费者的4-6倍。

Oatly用鲜明的品牌旗帜来宣扬其可持续的主张,与新生代消费人群相匹配。

尽管Oatly是乳制品替代品的核心品牌,但是根据相关数据,截至2021年1月,Oatly仍只占瑞典、英国、美国和德国牛奶消费总量的4%至9%。

那Oatly的天花板在哪儿?

Oatly并没有对标现今的植物基饮品市场,而是在招股书中自信地表示,截至2020年,全球乳品市场零售额约为6000亿美元。Oatly把自己的天花板与牛奶看齐了。

Oatly的做法是,通过在外观、感觉、味道和功能上模仿牛奶制品,并直接瞄准乳制品品类。Oatly现在共有七大类产品,包括冷冻甜品、燕麦奶等,覆盖多种植物基产品,但燕麦奶产品是重头,咖啡专用燕麦奶是最受欢迎的产品。

再来看Oatly的版图。Oatly最大的收入来自EMEA(欧洲,中东和非洲),其中以瑞典、英国和德国作为主要售卖点,再就是美洲和亚洲。在截至2020年12月31日的财年中,EMEA、美洲和亚洲分别占总收入的63.5%、23.7%和12.7%。

Oatly在各个国家的增长 | 来源于Nielsen, IRI

根据第三方的数据,在美国过去的三年中,32%的消费者已经减少或者停止了对牛奶的摄入,2/3的消费者至少将部分奶制品消费转移到植物性牛奶替代品上,并且使用这些产品的场合与动物性牛奶相似。

但Oatly认为,以中国为主的亚洲地区是其最大的机遇之一。在中国的多渠道渗透,为日后的高速发展打下基础。

2 毛细血管一样的渠道

饮品行业中渠道很关键,甚至可以起决定性的作用。当一个品类或者品牌没有广泛认知度时,抢占渠道这一环需要扎实的基本功。

Oatly的产品主要通过三种渠道销售——餐饮服务、食品零售和电子商务渠道。

Oatly的餐饮服务渠道主要是指咖啡馆,而咖啡馆也是Oatly切入市场的重要方式,通过渗透纷繁庞杂且不透明的分销网络,用燕麦奶+咖啡的概念占据消费者心智。

Oatly在招股书中表示,其在独立专业咖啡店中拥有“强大且难以复制的业务”,与咖啡师们建立了牢固的关系,在推动消费者对植物性乳制品的认知中发挥了重要作用。

截至2020年12月,Oatly在全球约有32200家咖啡馆和茶馆分销商,其中欧洲12500家,美国10000家,亚洲9700家。值得一提的是,Oatly与星巴克建立了独家品牌合作关系,在中国和美国等8000多个点位进行分销,其中在中国有4700家点位。

在食品零售渠道,Oatly与全球的60000家门店合作,并且将分销范围从最初的植物基市场,渗透到了传统和天然杂货商渠道,包括沃尔玛、全食等。

在电子商务渠道,Oatly已铺设Amazon(AMZN.US)、Ocado(OCDDY.US)、天猫和京东(JD.US)等。Oatly表示,在亚洲的扩张中,电子商务渠道发挥了非常重要的作用。2020年,根据天猫的植物基饮料品牌排名,Oatly的GMV至少比竞争对手多三倍。2020年全年,Oatly的线上业务占中国总营收的21%。

3 掣肘与破局点

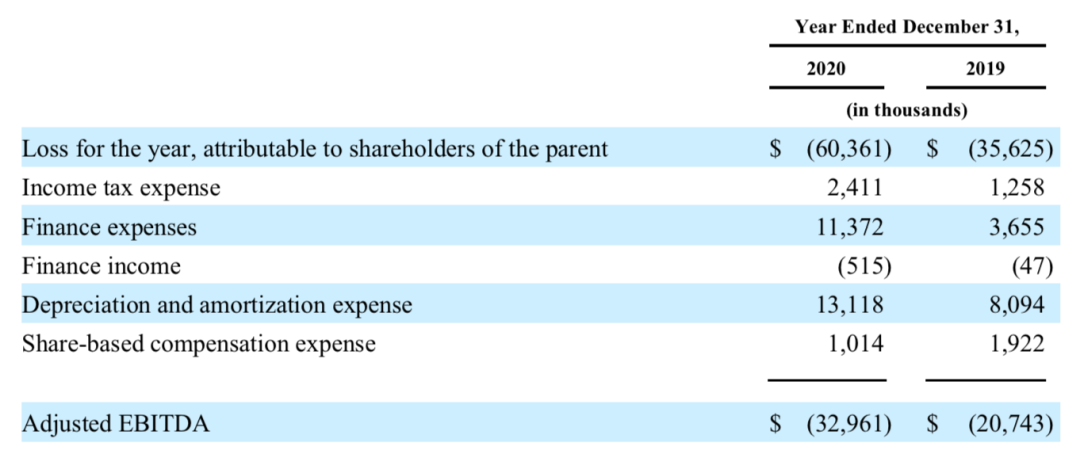

不过,强劲的增长背后,过去几年中Oatly却一直在经历净亏损:2020年和2019年,分别净亏损6040万美元和3560万美元。

Oatly亏损状况

财报显示,截至2020年12月31日财年,销售和行政等费用增加了7340万美元,即80.0%,占总成本的大头。这一增长主要是扩大投资,主要包括员工相关费用、法律和其他专业费用、客户分销成本、品牌支出等。

随着市场对燕麦奶的需求,Oatly也出现了产能不足的问题,并投入大量资金来解决这个问题。

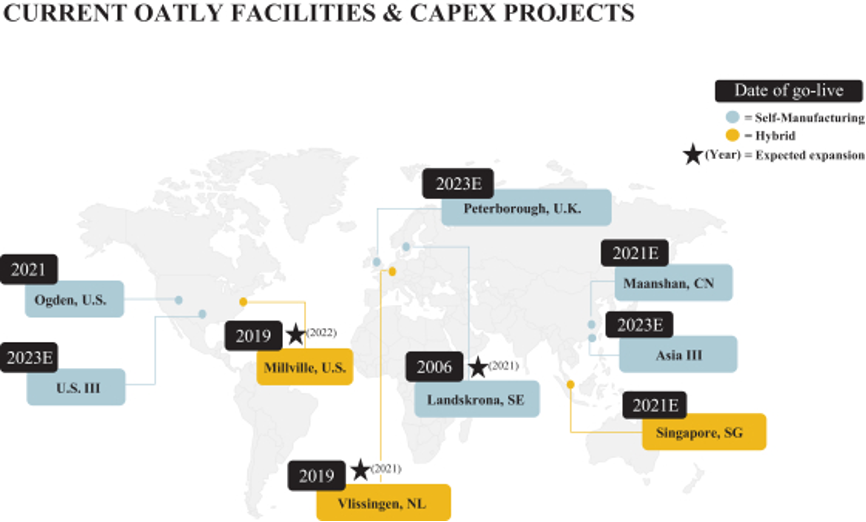

Oatly工厂分布状况

截至2020年12月31日,Oatly的生产设施已从2018年在瑞典的1个工厂发展到欧洲和美国的3个工厂,有3.01亿升成品的产能,2021年春季,Oatly将在美国开设第二家工厂,目前新加坡、中国马鞍山和英国彼得伯勒的另外三个工厂正在建设或规划阶段。建立自有工厂,既能够降低运输成本,又能够提高生产效率和节约成本。

Oatly预计到2021年,以成品来计算,Oatly的生产能力将增加到约6亿升,2022年达到10亿升,2023年达到14亿升。

投入的硬成本不能少,但是减少第三方生产和包装却是提高利润的一条路。截至2020年12月31日,Oatly约52%的产品是通过联合包装和外包模式生产的,24%的产品通过混合模式生产,只有24%的产品是通过自己端到端制造生产的。

通过继续扩大生产,减少第三方包装,联立完整的自有端到端链路,Oatly有希望将原材料采购、劳动力、分销等成本进一步降低,提高利润。

而当燕麦奶的品类和品牌认知度达到一定规模,市场教育成本可以下降,生产投资的规模效应也会显现,利润将进一步提升。收支平衡的临界点,也许很快就能到来。

在Oatly带动下,国内一级市场也在密切关注燕麦奶创业项目,已经出手的包括元璟资本、青山资本、华创资本、五源资本、险峰长青、imo Ventures等。这部分投资人除了看好燕麦奶品类被Oatly挖掘出的“可持续”、“环保”、“受年轻人喜欢”等特征,还有的认为中国是个燕麦种植大国,燕麦奶有成为国民级植物饮品的可能。

(智通财经编辑:秦志洲)