2012年开始,药企研发以PD-1为代表的肿瘤免疫热潮传导到国内,加之监管改革、资本市场转热,国内抗体新药研发迅速爆发。随着创新药企研发管线的爆发,对资金的需求提升,因此大面积的创新药企上市融资,其中就有乐普生物。

智通财经APP获悉,4月28日,乐普生物科技股份有限公司(以下简称乐普生物)向港交所主板提交上市申请书,中金及摩根士丹利为其联席保。这是乐普系第二只赴港上市的企业,值得一提的是,乐普系的第一只企业普华和顺(01358)上市以来股价表现十分萎靡,直接腰斩,那么乐普生物能否有更出色的表现呢?

年亏6.13亿元,现金捉襟见肘

招股书显示,乐普生物成立于2018年1月。2018年6月,公司通过收购泰州翰中及泰州奥科的控股权,取得PD-1及PD-L1管线产品;同年7月,公司收购上海美雅珂的控股权,从而拥有了ADC平台,开启创新药物的研发及临床试验。2019年,公司又从CG Oncology引进CG0070溶瘤病毒。

经过一系列的收购、引进以及自研,目前乐普生物在研管线中有14款产品,其中有8种临床阶段的候选药物,3种临床前候选药物和3种临床阶段的联合疗法。在这8中临床阶段的候选药物中,有5种靶向疗法药物和3种免疫治疗药物,进度最快的为HX008抗PD-1单克隆抗体。值得一提的是,在乐普生物的管线中,5种靶向疗法均为当前的大热门:PD-1、PD-L1、EGFR、HER2及CD20,热门靶点,也意味着市场竞争十分激烈。

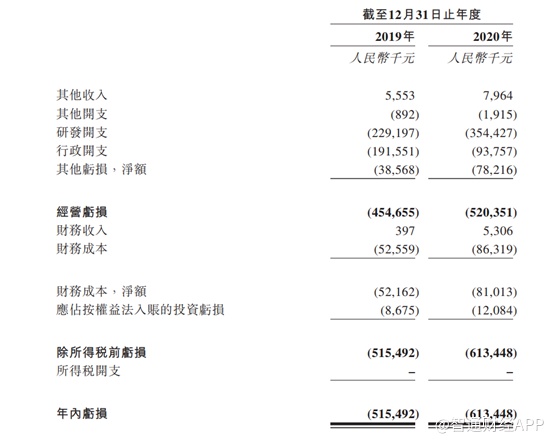

尽管目前乐普生物拥有14款产品,但公司并未有商业化收入。2019年和2020年,公司其他收入分别为人民币555万元(单位,下同)和796万元。由于多管线同时研发,研发支出也大幅增长,2019年及2020年研发开支分别为2.29亿元和3.54亿元。由于研发的大量开支,使得公司在期间内分别亏损5.15亿元和6.13亿元。

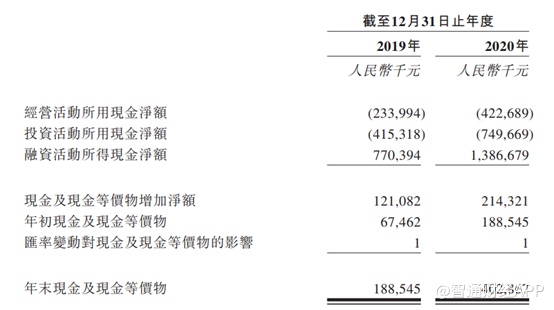

持续烧钱搞研发,也导致公司的现金捉襟见肘。2020年底公司的现金及等价物仅剩4.02亿元。倘若不再融资,基本不足以支撑公司度过2021年。

值得庆幸的是,经过长时间的研发,目前HX008已经有三个适应症在进行注册性试验,公司计划在2021年第二季度及2021年下半年就HX008用于治疗黑色素瘤及MSI-H/dMMR实体瘤向国家药监局提交NDA申请。

PD-1早已红海一片,乐普生物能否突围?

智通财经APP了解到,HX008是一种针对人PD-1的人源化单克隆抗体,可拮抗PD-1信号,以通过阻断PD-1与其配体PD-L1及PD-L2的结合来恢复免疫细胞杀死癌细胞的能力;并且HX008采用创新分子设计以延长其半衰期,显示出强大的临床抗肿瘤活性以及良好的安全性。

与已上市或进入III期临床试验的所有竞争抗PD-1抗体相比,其创新性地采用抗体工程技术,在Fc区引入突变,提高FcRn的结合亲和力,从而大幅延长其半衰期,提高患者的临床疗效及药物依从性。在已完成的Ia期临床试验中,HX008的半衰期为17.15至23.51天(单次给药)及18.41至38.16 天。

针对MSI-H/dMMR实体瘤的II期临床试验的ORR及DCR分别达到44.8%及 66.7%;黑色素瘤的临床试验的ORR及DCR分别达到18.5%及44.5%,与最畅销药物的历史数据相当。由于效果良好,乐普生物也正在进行多项临床试验,包括胃癌或胃食管结合部癌二线治疗的III期临床试验、NSCLC的II/III期临床试验、TNBC的II期临床试验、NMIBC的II期临床试验及HCC的II期临床试验。此外,在HX008令人鼓舞的安全性结果的支撑下,公司正在进行两项关于HX008联合治疗的临床试验,包括HX008联合OH2治疗晚期肝癌及HX008联合LP002治疗抗PD-1治 疗难治的晚期黑色素瘤。

出色的临床实验数据,加上中国PD-1/PD-L1疗法的市场规模正持续增长,乐普生物的这款PD1可谓是看点十足。

沙利文数据显示,2019年中国PD-1/PD-L1疗法的市场规模为63亿元,预期在2024年将达819亿元,至2030年达进一步增长至1000亿元,2019年至2024年复合年增长率为67.2%,2024年至2030年复合年增长率为3.4%。

除此之外,根据弗若斯特沙利文的资料,抗PD-1╱ 抗PD-L1单抗药物在中国具有未被满 足的医疗需求。抗PD-1╱ 抗PD-L1抑制剂日益用于多种恶性肿瘤,包括黑色素瘤、 NSCLC、头颈癌、膀胱癌及肾癌。该等适应症的传统疗法主要包括手术、放疗及化疗。

足够大的市场,以及HX008在多种适应症中的良好表现,其市场潜力可谓十足。需要注意的是,PD-1市场早已泛滥成灾,早已红海一片。

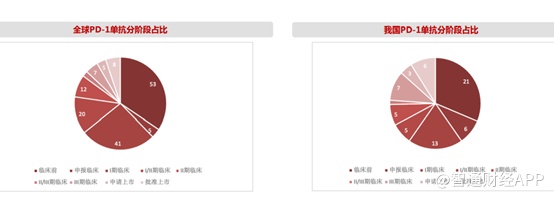

西南证券资料显示,全球共有154个PD-1单抗在研,其中已上市8个,处于申请上市阶段5个,处于III期临床阶段7个。预计未来2-3年,全球上市PD-1产品将可能超过20个,市场竞争日趋激烈。

中国是PD-1研发最为火热的地区,全球154个PD-1,其中85个由中国企业研发或合作开发,占比达到55%。PD-1单抗在国内获批上市有6个,申请上市3个,处于III期临床阶段7个,预计未来2-3年国内上市的PD-1单抗将达到15个。

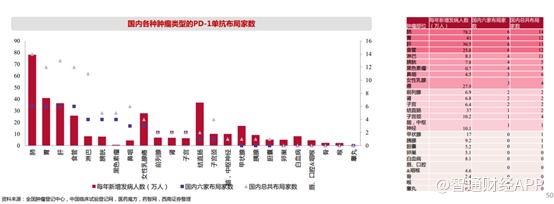

除了在研企业多以外,国内多数企业纷纷押注肺癌、胃癌、肝癌及食管癌这四大适应症,目前6家已获批上市的PD-1单抗厂家均有布局,并且每个适应症国内总共布局的家数都在10家以上,较为拥挤。预计在这些适应症上,未来的竞争格局将成为二八分化,销售实力较强、临床数据扎实的五六家厂家占据80%的市场份额。

除了扎堆同一适应症以外,PD-1也受医保控费影响。由于目前国内已上市的PD-1大部分属于me too类创新,因此为了进医保能快速放量,在2020年国家医保谈判时,国内三家企业平均降价78%,年均费用降至5万多元。按此金额计算,市场可能将从1000亿萎缩至200亿元。

在同为me too类药物的基础上,销售额基本与销售团队规模成正比。能决定PD-1最终销量的仍要依靠企业本身的营销能力。

公开数据显示,截至2020年6月,恒瑞医药(600276.SH)肿瘤线销售人员超过6000名,其中PD-1的专职销售人员已接近2000人。成功造就恒瑞2020年艾瑞卡45亿元销量的神话(相当于另外3个PD-1的销量总和)。

信达生物(01801)的商业化团队为1100人,今年有望增加至1600人;君实生物(01877)商业化团队则有561人;百济神州(06160)也不甘示弱,两年内也从几百人扩张至2020年底的超过1500人,三家企业的销售人数都已是2019年的两倍以上,且未来必定还会继续增加。而乐普生物目前没有销售团队,尽管乐普医疗(300003.SZ)持有乐普生物14.71%的股权,且销售团队有2900多人,但是乐普医疗主攻心脑血管领域,肿瘤线还需要时间。

面对上述几家大药企强大的销售团队,乐普生物自然很难拼过,因此公司打算做PD-1的联用药,因此联用药未来也是PD-1的发展趋势。不过在联用药方面,恒瑞也有把PD-1当做基础药品来卖的打算,即通过底价PD-1进行市场教育,再通过联用药的方式,用联用药创造收益。

其他肿瘤靶点也差不多,且大热门靶点竞争更为激烈,面对重重竞争,乐普生物如何突围,市场能否买单,也值得深思。