本文来自“兴业研究宏观”。

摘要

策略推荐:

美元指数:美联储内部对于Taper尚存分歧,劳动力市场缺口是未来需要关注的重点。我们仍相信美联储将在今年下半年更加密集、明确释放Taper信号。美元指数筑底后中期仍趋反弹。

欧元:受到疫苗接种率偏低的影响,欧元区服务业仍受抑制,经济“跛脚”复苏。欧央行则计划第二季度加速PEPP购债。欧美基本面分化之下欧元呈现高估。

英镑:英国按部就班解封,但欧盟金融准入谈判陷入僵局。不过4月出现了脱欧后首次明显的资金净流入,其持续性值得关注。目前英镑略显高估,基本面升值驱动不足。

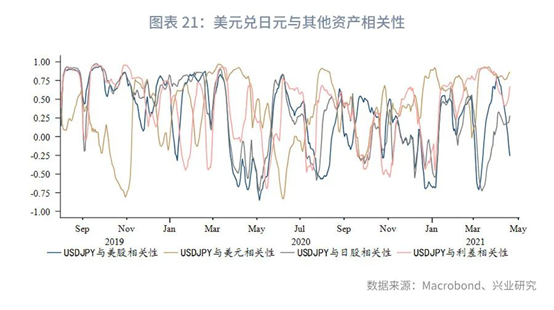

日元:美元兑日元将继续跟随美元指数和美债收益率变动,整体呈现区间震荡行情。待美债收益率和美元指数重拾涨势时,日元也将再度面临贬值。

风险提示:

(1)印度疫情向欧美扩散,疫苗失效;(2)美联储超预期释放Taper信号;(3)拜登政府的财政刺激案受阻或大幅缩水;(4)美国对华态度较预期更加强硬;(5)欧洲进一步延长封锁期;(6)欧洲疫苗供给持续短缺。

正文

一、美元:盘整蓄势

4月美元指数先强后弱,回吐了3月的大部分涨幅,月末在90附近获得支撑。市场对于美国货币、财政政策前景的再评估,欧元区加速疫苗接种是打击美元人气的主要因素。展望5月,美元指数很可能小幅下探后得到支撑,震荡筑底、酝酿反弹。

1、等待美联储内部就Taper意见趋同

4月美联储官员密集发声,显现出美联储内部对于货币政策走向的分歧。美联储主席鲍威尔、副主席克拉利达、圣路易斯联储主席布拉德、达拉斯联储主席卡普兰的意见较为一致,他们认为美联储暂时短期内几乎不可能加息,暗示会在加息前缩减资产购买。布拉德明确提出了疫苗接种率75%便会允许FOMC开始讨论缩减资产购买。更多的官员则持保守态度,他们普遍认为美联储应维持当前的宽松政策,理由是通胀压力只是暂时性的,劳动力市场的恢复需要2年甚至更长的时间,目前的基本面还不支持美联储调整货币政策。持上述观点的官员包括:美联储理事沃勒、纽约联储主席威廉姆斯、亚特兰大联储主席博斯蒂克、费城联储主席哈克、克利夫兰联储主席梅斯特、明尼阿波利斯联储主席卡什卡里、波士顿联储主席罗森格伦。

4月末的美联储议息会议未释放明确的Taper信号,声明的措辞作了两处细微调整:(1)对于经济基本面的评价更加乐观;(2)强调通胀走高的暂时性。在新闻发布会上,美联储主席鲍威尔发言要点如下:

暂时不会加息。

讨论缩减资产购买的时机还不成熟。

当时机适宜时,将缩减MBS购买速度,但不是现在。

一些资产价格很高,资本市场的某些部分存在泡沫。

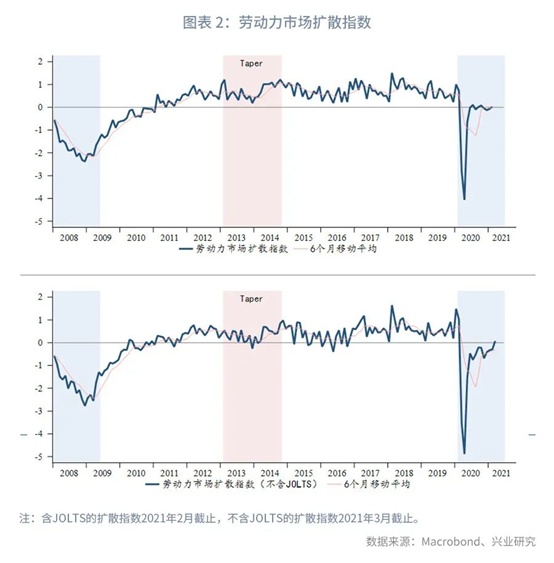

整体而言,美联储4月议息会议较为中性,并未传递太多增量信息。从近期各官员透露的信息看,目前Taper的最大阻碍在于劳动力市场仍有较大缺口。我们以美联储关注的劳动力市场指标构建扩散指数,可以发现劳动力市场已经大为改善,但距离2013年Taper时的状况还有一定差距。预计美联储还需要一两个季度观察劳动力市场的改善,下半年明确Taper路径仍是更稳妥的选择。

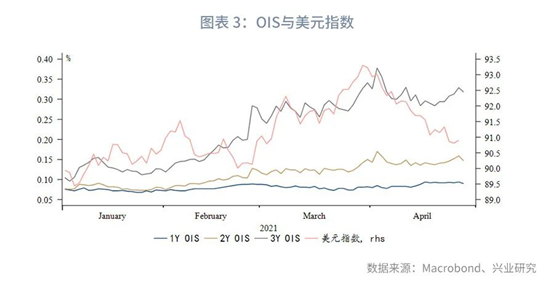

美联储内部分歧令市场再评估Taper的可行性,这是近期美元指数、美债收益率回调的主要原因。不过从OIS看,虽然月中市场对于美联储紧缩的预期一度受到打击,但在美联储议息会议后仍维持在较高水平。

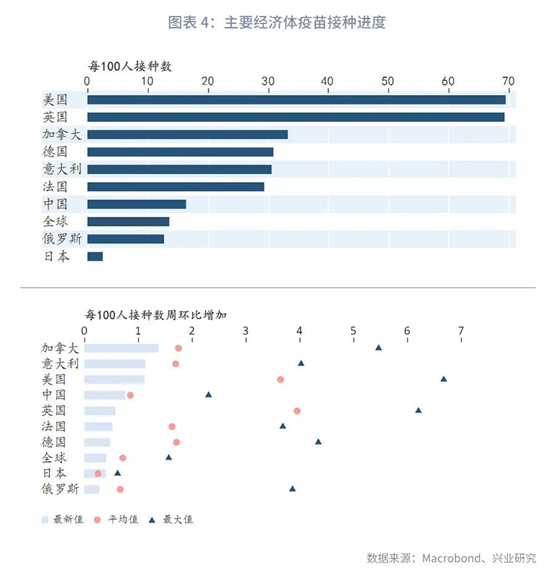

若按照布拉德提出的75%疫苗接种率,以当前接种速度,在5月便可以达成。在美国经济稳步复苏的前提下,我们仍相信美联储将在今年下半年更加密集、明确释放Taper信号。

2、基建法案面临阻力

从已公布的基建方案看,支出的重点除了传统的基础设施范畴,还涵盖创造就业、提高薪资福利等民主党夹带的“私货”。再加上要与加税绑定,该方案目前遭到共和党的强烈抵制。立法前势必少不了两党激烈的政治博弈。目前看来,通过基建法案有三种路径:

常规程序,在参议院至少争取10名共和党参议员支持。虽然最为高效,但在目前美国国内政治撕裂的背景下成功的可能性极低。

本财年第二次动用预算和解程序,即参议院只需要51票(副总统哈里斯在两党50:50平局时以参议长身份投出一票)便可通过法案的特殊程序。理论上一个财年内可以对财政收入、支出、债务上限各动用一次预算和解。但实践中通常多个议题打包审议,一个财年只使用一次。本财年在3月通过1.9万亿纾困法案时已经使用过一次。如果动用预算和解修改2021财年预算决议,则2022财年不能再使用预算和解程序。

新财年动用预算和解程序。美国新财年自本年10月1日起,在此之前可以审议新财年预算。因而在今年年中便有可能以预算和解程序通过新财年的预算,同时也不破坏一个财年使用一次预算和解程序的政治习惯。不过这意味着着手投资的时间较晚。

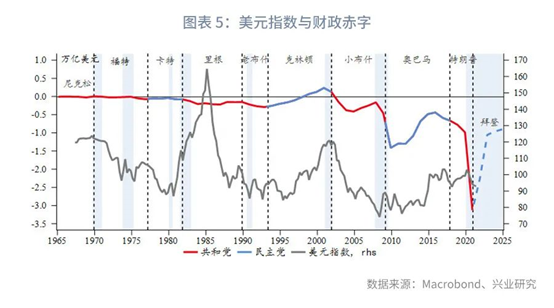

由于第二种方案会使民主党在新财年预算决议中陷入被动,我们认为民主党采取第三种路径的可能性最高。即基建法案与2022财年预算捆绑,在年中通过立法,10月后开始落地实施。虽然基建法案总额巨大,但预计的投资周期长达8年。随着美国税基恢复,美国国会办公室预计美国财政赤字情况将继续好转。这将有助于美元指数中长期筑底,甚至反弹走强。

3、技术分析

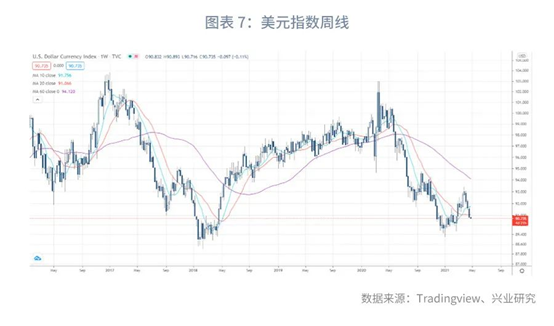

综上,4月末议息会议美联储对于Taper的表态依然模棱两可。基建法案的推进也暂时陷入僵局。这使得美元指数单边走强的基本面驱动力不强。从持仓情况看,美元多头并未退却,基本维持在3月水平。5月美元指数可能先小幅下探90甚至89,大概率会得到支撑反弹,上方阻力91.5、92.5。短期仍是震荡筑底的格局,中期则倾向于走强。

二、欧元:欧美货币政策分化

4月,欧元兑美元大幅反弹,自月初的1.17附近到月末重返1.20关口上方。欧元区加快疫苗接种、欧盟统一发行债券(财政一体化)、制造业显现出的韧性等是欧元走强的主因。展望5月,欧美之间基本面、货币政策的分化依然存在,欧元持续升值的动力不足,可能陷入震荡。

1、“跛脚”复苏

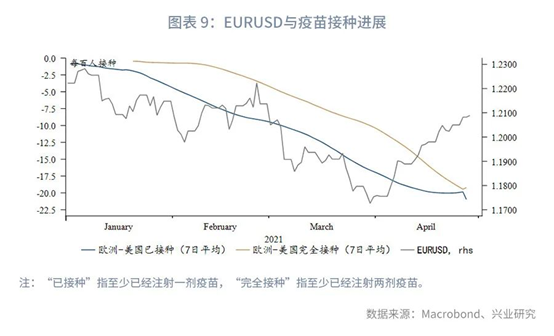

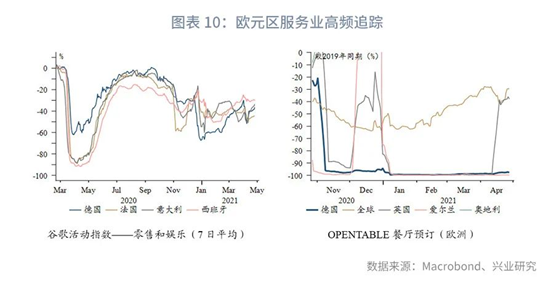

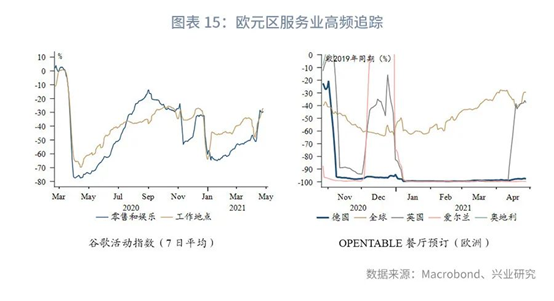

欧美均较好的管控了本轮疫情,在新增病例上并无明显分化。欧元区重启阿斯利康疫苗接种,虽然接种率明显提高,但核心经济体要实现群体免疫仍需要相当的时间。按当前接种速度,德、法、意三大经济体实现群体免疫还需要至少一个季度的时间。在实现较高接种率前服务业的限制性规定难以松绑,参考英国解封经验,可能需要接种率达到60%以上。实现这一目标至少还需要约两个月。欧元区整体高度依赖服务业,当前服务业的诸多限制短期内继续拖累经济复苏。

2、欧元相对基本面仍显高估

4月14日欧盟委员会公布了复苏基金的举债计划,计划在未来五年时间里共筹集8000亿欧元促进区域经济复兴。该计划公布后短线提振欧元兑美元站上1.20关口。虽然该计划标志着欧盟继续迈向财政一体化,但这本就是复苏基金方案的一部分,难以持续推升欧元。

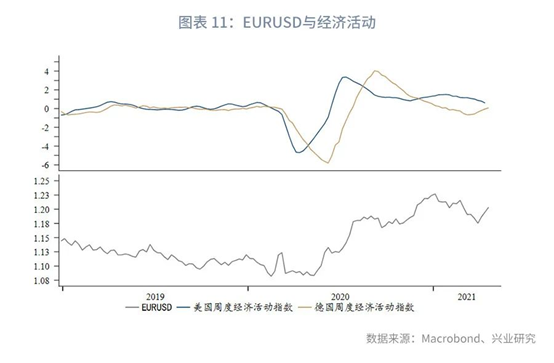

从基本面角度而言,欧元仍显高估。一是欧美经济复苏动能之间存在差异。美国的经济复苏更加全面,欧元区则是服务业受限的“跛脚”复苏。二是欧央行近期仍有较强的宽松倾向,第二季度将加速PEPP购债。美联储则更可能释放Taper信号或至少按兵不动。欧美的扩表速度已经出现了明显差异。按照我们的估值模型,欧元兑美元的中枢水平在1.15左右,当前仍有较大的修正空间。

3、技术分析

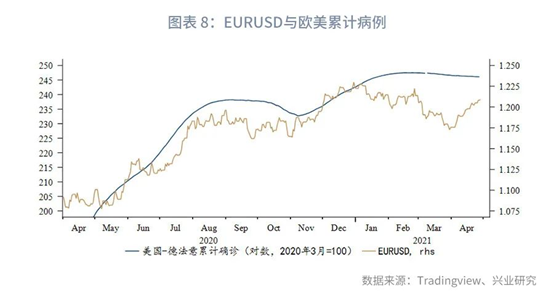

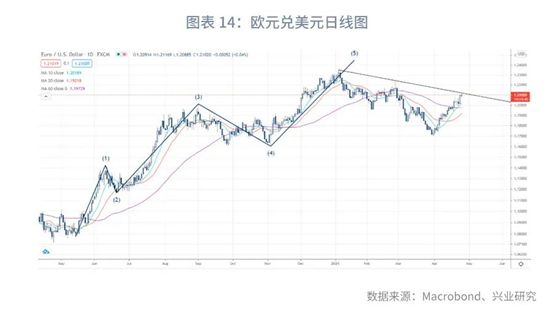

4月末欧元兑美元到达前期高点形成的下行趋势线处,关注是否受阻回落。若突破这一趋势线,则可能进一步上行至1.22附近,构成围绕60日均线的宽震荡区间。下方支撑60日均线、1.19。

三、英镑:基本面升值驱动不足

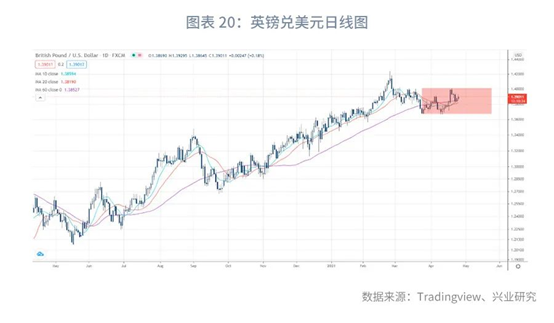

4月,英镑兑美元收复了3月跌幅,最高触及1.40,但月末再度小幅走弱。英镑涨势略逊于欧元,主要因市场对于英国解封充分定价,英国央行继续吹风负利率,以及欧盟准入谈判仍无实质性进展。展望5月,上述基本面没有根本性变化的情况下,英镑升值动力仍显不足。一旦欧元出现调整英镑很可能受到拖累。

1、服务业逐渐解封

按照此前制定的解封计划,4月将开放部分自助假日酒店和大型酒店;5月在社交疏远的情况下,酒吧餐馆提供室内服务;2户家庭可以在餐馆或酒吧室内聚餐,室外遵循6人限聚令;6月酒吧和餐馆开始提供室外服务;6人限聚令规定将扩大到室内;7月休闲、旅游业和社交基本恢复正常。从高频数据看,4月英国服务业活动已经出现明显复苏,这有助于英国经济加速复苏。

2、疫苗接种优势缩小,金融准入陷僵局

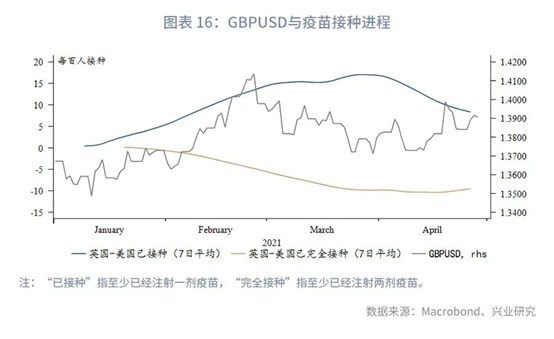

由于美国和欧元区疫苗接种加速,英国疫苗接种的领先优势明显缩小。再加上市场对于英国实现群体免疫、按部就班解封已经充分预期,英镑相对美元和欧元的强势不再。

与此同时,4月英国与欧盟之间的金融准入谈判未能取得任何实质性进展。不仅如此,据《金融时报》报道,欧盟正努力将欧元结算从伦敦转移回欧洲大陆。按照脱欧协议达成的谅解备忘录,英国需要得到欧盟27国的统一才能被允许进入欧盟单一市场。预计这一过程旷日持久。好消息是4月相对低估的英国股市终于吸引了资金流入,这也成为英镑走强的重要契机。目前富时100相对发达市场仍大幅低估,但欧盟金融市场准入仍是后脱欧时代最大的“后遗症”。资金流入的持续性值得关注。

3、技术分析

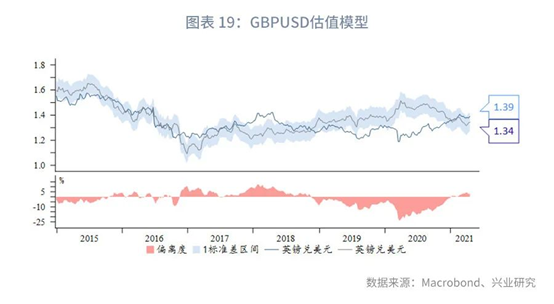

与欧元情况类似,英镑相对基本面模型也呈现较明显的高估,估值中枢在1.34左右。在基本面没有利好驱动的情况下,英镑兑美元可能围绕60均线构称1.37至1.40的震荡区间。

四、日元:增持美债的序幕

4月美元兑日元随美元指数和美债收益率回落而下行到108附近,日经指数亦有所回落。

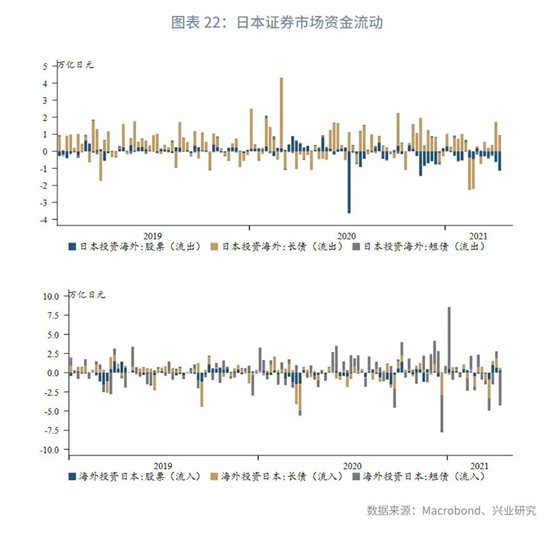

从证券市场资金流动来看,4月日本投资者净买入境外长期债券、净卖出境外股票,其中海外长债单周购买量最高达到1.71万亿日元,同时外资持有的日本短期债券呈现净流出态势,见图表 22。从影响因素来看,股票市场资金流动很大程度上受到境内外股票市场股息收益率相对表现的影响,而长期债券资金流动则与经汇率对冲后的美债收益率变动息息相关,见图表 23。

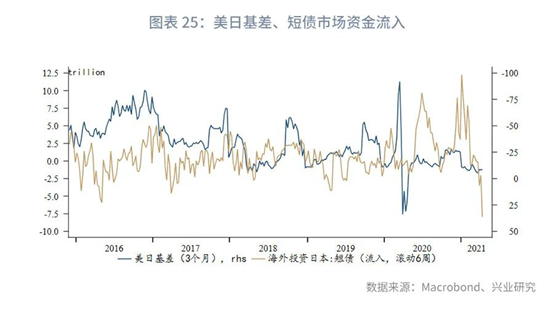

日本投资者出海投资时往往配合汇率对冲行为(近端买美元,远端卖美元),这会导致掉期市场上美日基差向负值深入,如图表 24所示,股票和长债资金流出规模与美日基差走势保持一致;而日元作为融资货币,掉期市场亦是carry trade交易中的重要一环,无论是套保需求亦或是融资需求,作为对手方获得日元后,日本短期债券和日股成为其常见的投资标的,如图表 25所示,美日基差负值深入往往伴随着境外投资者净买入日本短期债券。

考虑到下半年美联储可能继续释放Taper信号,美债收益率上行之势未竟,日本投资者料将继续增持美债。从历史经验来看,长债市场资金流出并非与日元贬值相对应,还需考虑欧美经济复苏带来的日本出口增长。

展望5月,美元兑日元将继续跟随美元指数和美债收益率变动,整体呈现区间震荡行情。当前107.5附近面临较强的技术性支撑,再向下则是106.5,上方阻力位分别是前高111和112。待美债收益率和美元指数重拾涨势时,日元也将再度面临贬值。

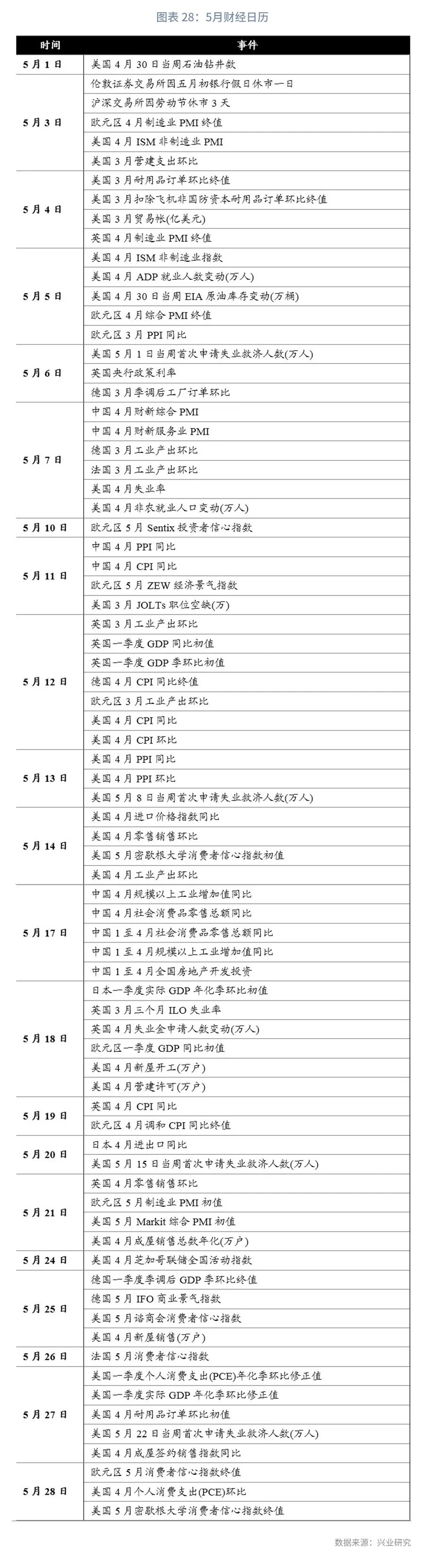

五、重大事件和风险提示