本文来自“芝商所CMEGroup”。

近期美元收益率上升势头暂时放缓,甚至小幅回落,刺激美股、贵金属等资产价格出现联袂反弹,因此美元利率依旧是全球资产价格未来走势的关键因素。当前全球疫情虽然在局部出现恶化,但是随着新冠疫苗面世、全球接种率不断提升,疫情大概率会趋于稳定。因此,未来美元利率和经济潜在增速的博弈可能会越发频繁。

长端美元利率短期及中长期走势

短期来看有两个因素导致美债收益率放缓:一是疫情担忧和美债需求回暖引发美债收益率继续回落。二是美国财政刺激落地,财政资金释放会增加短期美元流动性,这在一定程度上能够结束美债收益率回落和美元汇率阶段性走弱的现象。数据显示,美国财政部TGA账户余额从3月初的1.4万亿美元缩减至4月初的9550亿美元,向市场投放了大量流动性,缓解了财政刺激下的美债供给压力率。

然而,中长期来看,我们认为长端美元利率上升势头尚未结束。引发美元利率上升的驱动因素主要来源于一下几个方面:

(一)4月份数据显示美国经济在加速复苏。首先,美国就业市场在加速复苏。美国劳工部数据显示,美国4月10日当周首次申请失业救济人数57.6万人,创去年3月14日当周以来新低,远低于预期的70万人,大幅低于前值74.4万人。

另外,在2月份受疫情反扑影响的消费同样在恢复。美国3月零售销售环比增9.8%,创去年5月来新高,预期增5.9%,前值从减3%修正为减2.7%。美国3月核心零售销售环比增8.4%,预期增5%,前值从减2.7%修正为减2.5%。随着经济重新开放,体育,服装,食品服务,汽车和建筑材料等各个类别的零售额均激增。

美联储在当地时间4月14日发布了俗称“褐皮书”的地区经济调查报告。当中对经济活动的描述从“小幅复苏”提升到“温和复苏”。褐皮书还称,消费者支出得到改善,而物价上涨速度则略有加快。此外,报告当中对整体经济活动的前景预测更加乐观,部分原因在于新冠疫苗的接种速度加快。

(二)美联储可能会提前缩减QE。一方面,美联储官员已经提出缩减QE的路线图。圣路易斯联储主席詹姆斯•布拉德美东时间4月12日在接受采访时表示,虽然现在考虑缩减美联储的债券购买计划还为时过早,但它确实有相关路线图,例如当疫苗接种率达到75%的时候,届时可以就缩减QE问题进行讨论。

另一方面,美联储主席鲍威尔对美国经济复苏开始乐观,尽管他表示多数联储官员认为,联储货币政策委员会FOMC直到2023年结束都不会加息。调整货币政策将是基于结果,而不是基于日期。加息行动取决于经济所取得的进展,在2022年之前行动的可能性极低。

然而,基于历史上美联储货币历次政策调整的经验,我们认为一旦美国就业市场达到美联储目标,即实现充分就业,在考虑到美国和CPI在4月或5月可能回升至2%左右,美联储估计在8月份左右缩减QE,甚至并不排除更早的可能。上一次美联储退出QE是在2015年,当时通胀率并不是很高,但是失业率下降至合意水平。

美联储未来货币政策将呈现两个特点,一是资产购买规模调整的依据将很大程度上将由就业和通胀水平决定;二是货币政策调整的路径将参照2013-2014年的经验。一旦美联储缩减QE,那么美债收益率攀升势头会加速。在考虑到此轮物价上涨更多的可能是供应端的问题和美国货、财政刺激的结果,美国长期经济潜在增速并不容易提升,因此通胀未来很难跑赢名义利率攀升,实际利率会在后市继续回升。

然而,对于短端美元利率可能也会回升,因美联储和美国财政部还在释放流动性,为遏制过度市场过度投机和拆借利率不出现扭曲,美联储可能需要全力以赴提高其管理的短期利率,因其扩大公开市场操作以防止利率降至负值的最新提议可能达不到预期效果。短期利率全年都面临以下压力:银行体系现金过剩,银行拒绝存款之际货币市场基金管理的资产不断增加,以及缺少国库券和其他现金工具。

有担保隔夜融资利率(SOFR)

市场参与者向回购市场投入大量资金之际,风险在于其他短期利率,如美联储认可的参考利率,即有担保隔夜融资利率(SOFR),也将转为负值。美联储不愿让被视为全球美元参考利率的SOFR转为负值。这意味着美联储不仅需要提高主要由银行使用的超额准备金利率,还需要提高逆回购利率。

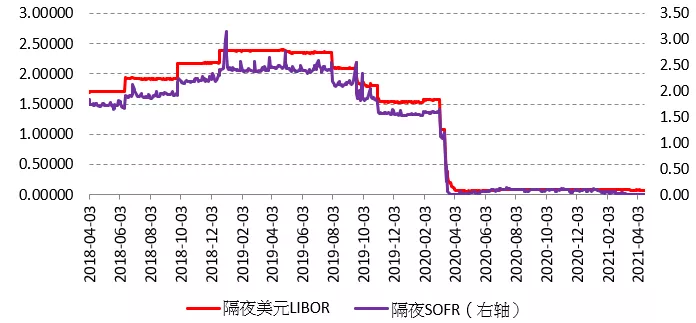

图为隔夜美元LIBOR和SOFR

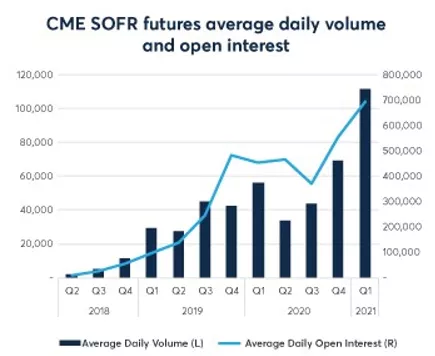

因此,针对美国经济复苏、美联储缩减QE路线图和美联储控制短端利率不陷入负值的政策目标,投资者可以寻求美元利率回升带来的投资机会。投资者可以通过做多芝商所有抵押隔夜融资利率(SOFR)期货对冲利率上升风险或者捕捉交易机会。数据显示,芝商所SOFR期货的交易量在2021年第一季度增加到每天11.2万份合约(代表名义价值为2320亿美元),比上一季度增长61%,比去年同期增长98%。

图为芝商所SOFR期货日均交易量(ADV)和持仓

(智通财经编辑:庄礼佳)