本文选自“美股研究社”

前有台积电(TSM.US)、英特尔(INTC.US)、美国超微公司(AMD.US)发布新一季度财报,另一芯片巨头高通(QCOM.US)的财报也接踵而来。

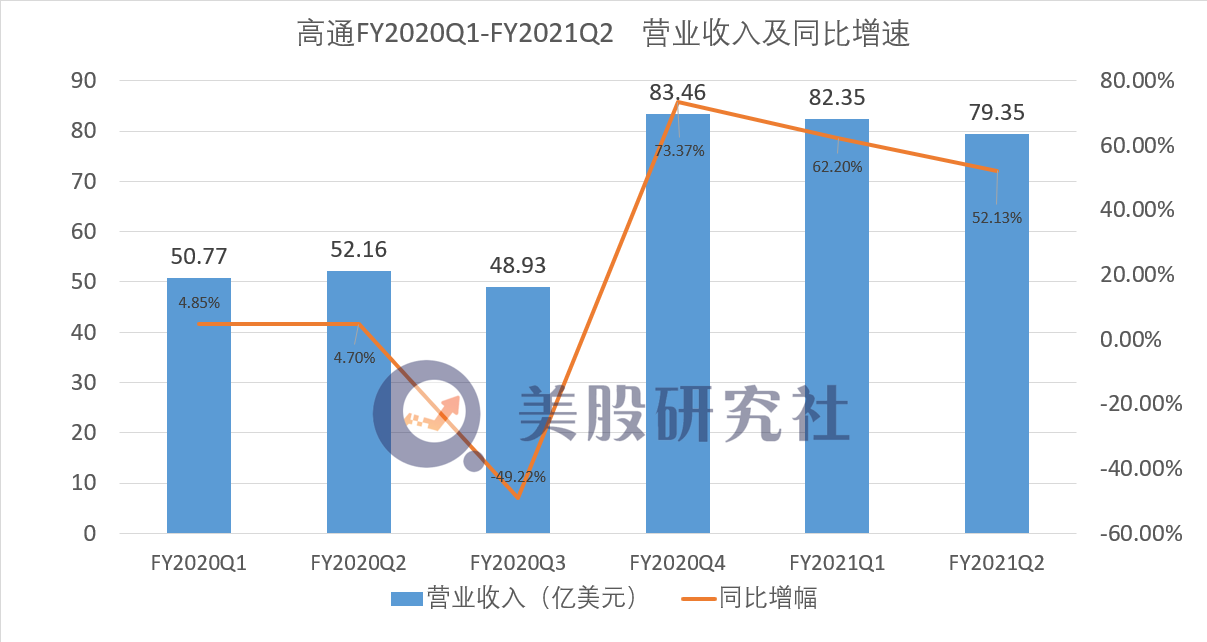

北京时间4月29日,高通发布了2021财年第二季度财报,数据显示本季度高通实现营收79.35亿美元,同比增长52.13%,净利润17.62亿美元,同比增长276.50%。

因高通第二财季业绩超出市场预期,对下一财季业绩的展望也给出了营业收入为71亿美元-79亿美元的乐观指引,进而推动了其盘后股价上涨超5%。

作为全球手机芯片最大供应商,4G时代的王者高通在5G时代也持续领先,这也让高通本季度业绩获得不少投资者的认可。然而不容忽视的高通也正遭遇来自多方的挑战,先是大客户苹果自研芯片,再是被老对手联发科在出货量上赶超,高通是否能守住手机芯片一哥的宝座,结合这份财报我们来一探究竟。

全球智能手机需求持续复苏,芯片需求扩大利好高通营收增长

本季度,高通实现营收79.35亿美元,同比增长52.13%,受益于全球手机智能手机需求量持续复苏,高通连续3个季度营收保持高速增长,疫情对手机芯片需求的影响已经减弱。

从业务营收来看,其中QCT部门(Qualcomm CDMA Technologies)第二财季营收为62.81亿美元,较上年的41.00亿美元增长53%;QTL部门(Qualcomm Technology Licensing)本财季营收为16.14亿美元,较上年的10.72亿美元增长51%。

从营收结构上看,QCT部门业务占总营业收入的79.16%,QTL部门业务占营业收入的20.34%, QCT部门业务为营收主要增长动力。

而根据高通财报最新的统计口径,其QCT部门业务分为智能手机、射频前端、汽车、物联网4个业务,其中,智能手机业务营收为40.65亿美元,上年同期为25.62亿美元,同比增长53%,占总营业收入的51.28%,从整个高通的业务版图来看,智能手机芯片业务的收入占据了半壁江山,这表明本财季高通营收的高速增长主要还是由于智能手机芯片业务的高速增长驱动。

Moor Insights & Strategy首席分析师Patrick Moorhead表示,高通的业绩得益于对智能手机的需求不断增长,而这种需求几乎是前所未有的。但本季度业绩良好的不只是智能手机。Moorhead指出,该公司的射频芯片业务增长了39%,汽车业务增长了40%,物联网收入增长了71%。“这些数字可能使高通成为最大的智能手机射频提供商和最大的物联网芯片制造商之一,”他说。

随着全球疫情好转,消费者对智能手机的需求持续恢复,特别是5G手机换机潮使5G芯片需求增长强劲,进而推动公司业绩取得不错的增长,不仅营收增长强劲,高通净利润更是表现突出。

即将上任的CEO现任总裁Cristiano Amon表示,高通所有的业务都供不应求,预计到年底,影响销售额增长的供应短缺问题将得到改善。

净利润大增276%,全球芯片短缺渐成增长瓶颈

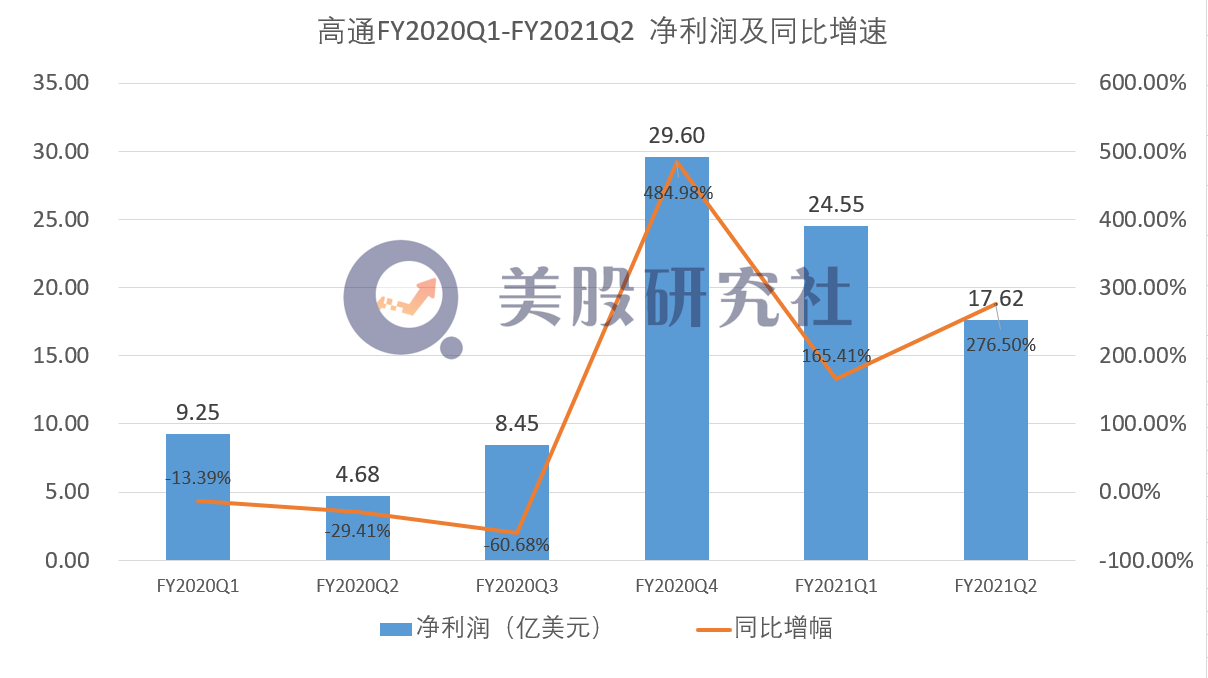

本财季,高通实现净利润为17.62亿美元,比去年同期的4.68亿美元增长276%,连续3个季度保持超高增速。

这表明,高通正逐步摆脱去年同期疫情冲击的阴影走出修复性增长,连续3个季度超高增速一方面是受疫情冲击影响导致去年业绩基数过低,另一方面疫情负面影响正慢慢远去,智能手机芯片需求旺盛,高通芯片业务全面复苏。因此,高通本季度净利润数据表现亮眼,也在情理之中。

只是,一波未平,一波又起,疫情还未完全褪去,又迎来全球芯片短缺危机,高通后续业绩增长之路始终不那么顺利。现在困扰高通的,不再是疫情导致芯片需求减少,而是芯片短缺危机何时退潮。

不过,高通首席财务官Akash Palkhiwala在财报电话会议中表示,尽管半导体供应存在短缺,但高通正发挥自己的规模优势来在全球供应链上来解决供应不足的问题,由于前期产能建设及多项采购计划,预计到今年年底,原材料方面将有所改善。

高通总裁克里斯蒂亚诺·安蒙(Cristiano Amon)表示,高通同时从台积电、三星等多家供应商处采购芯片代工服务,因此产能短缺问题得到了“很好地对冲”。

不过目前,缺芯危机好像并没有逐渐改善的趋势,反而,进一步蔓延至汽车业、游戏机业以及消费电子等行业。据台积电CEO魏哲家4月15日在电话会议上表示,一些“关键半导体”的短缺问题将至少持续至今年年底,甚至是2022年。

不仅芯片短缺的增长瓶颈阴云不散,高通还在行业内遭遇老对手联发科的踢馆。

手机芯片一哥跌落神坛,5G时代高通如何应对联发科带来的威胁?

因全球不少手机厂商在5G手机出货量上持续增长,这也让不少投资者更加关注芯片巨头们在5G时代谁能占据更多先发的优势。

在财报电话会议中,高通高管表示:“几年前,我们制定了5G领先战略,如今5G的业绩超出了我们的预期。即使在本财政年度,面对各种不同寻常的挑战,我们也有望取得比本财政年度开始时预期更好的业绩。高通作为全球 5G IP 领导者,与全球所有主要手机制造商签署了超过 130 份 5G 许可协议,而上季度已超过 120 份。”

但在5G时代,高通也面临来自联发科、苹果、华为、三星等据巨头的冲击,尤其是联发科。

一直以来,高通都是稳坐全球智能手机芯片一哥的交椅,安卓中高端旗舰机大部分采用高通芯片,甚至苹果也不得不先赔钱后采用高通的基带。

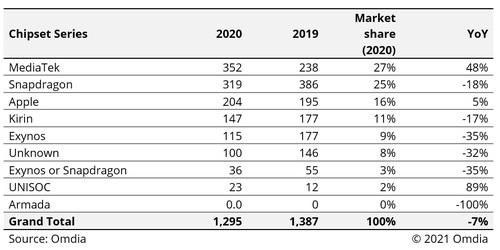

然而,根据市场调研机构Omdia发布的数据,联发科2020年手机芯片出货量3.52亿枚,暴涨48%,市场份额增加到了27%。力压高通成为全球最大的智能手机芯片供应商!高通2020年智能手机芯片出货量3.19亿枚,同比下降18%,市场份额25%。

联发科首次击败高通,一雪4G时代被按在地上摩擦之耻,成为全球最大的智能手机芯片供应商。

不仅出货量上压过高通,而且,在5G芯片制程上也领先于高通的5nm工艺,率先采用4nm和3nm的制程工艺向高端芯片领域发起冲锋,据台媒报道,联发科量产进度有望与苹果相当,并已拿下 OPPO、vivo、小米(01810)等大厂订单。

反观高通这边,凭借自己领先的技术优势,长时间在手机芯片市场一家独大,而技术更新迭代动作缓慢,一直被市场质疑为“挤牙膏”,简直跟牙膏厂英特尔是亲兄弟一个德性。

对比联发科,高通虽说在高端芯片上遥遥领先,而联发科中低端芯片上更胜一筹,不甘屈居边缘利润市场的联发科一直憋足了劲在高通后面追赶,在全球局势中给了联发科一个机会,中国智能手机大厂纷纷向联发科抛出橄榄枝。

联发科能否从中国市场切开一条口子入侵高通的高端芯片市场,还需时日待以验证,但毫无疑问,霸主高通是不会坐视对手入侵而不加反击的。

PC芯片巨头英特尔多年挤牙膏近年被AMD“真香”吊打的翻盘不久前刚刚发生,对手联发科的脚已经半只跨进了自家花园,同是芯片巨头的高通怕是牙膏不敢再挤下去了。

美股研究社认为,芯片作为高科技行业中的黑科技,技术更新速度极快,不思进取地利用自己优势地位收割市场的挤牙膏作法只能舒服一时,现在的英特尔就面临英伟达与AMD的双面夹击。长久而言,居安思危、不断进取才是科技行业的长久生存之道,高通要想守擂成功就得重拾进取创新精神才能持续领先。

(智通财经编辑:秦志洲)