“我们将专注民办高等教育以及深耕西南地区”,说话者是民生教育(01569)的CEO张卫平。事实上,不仅是CEO,在招股前最后一场公开路演上,这家民办高校集团几乎每个发言的管理层都要强调一遍公司从事高等教育的决心和发展计划。

3月10日,国内民办高校集团民生教育(01569)启动招股。与目前港股市场上那些以K12为主的民办教育集团不同,民生教育是一家专注于高等教育的企业,坐拥四所高校,近三年业绩稳健,2015年净利润率50.1%。

此次上市,民生教育共发行10亿股,其中90%国际配售,10%为公开发售,另有15%超额配股权。每股1.24港元至1.52港元,集资规模为12.4亿港元至15.2亿港元,预计将于3月22日上市。若此次成功上市,民生教育或将成为国内第一家登陆主板市场的民办高校教育集团。

但据公开报道,民生教育首日公开招股表现较为冷清,5间券商仅为其借出270万港元,仅占公开发售集资额1.52亿港元的1.8%。

孖展的冷清或与其估值较高相关。按招股价中位数1.38港元计,不计超额配股权,民生教育上市后市值约为55.2亿港元,对应2015年业绩的市盈率约23倍。这一估值与港股市场上同样拥有高校的宇华教育相比并不便宜——宇华教育现在的市盈率为18倍。

那么能创造逾五成净利润率的四所高校究竟价值几何?相信港股市场很快就会给出答案。

净利润率逾五成

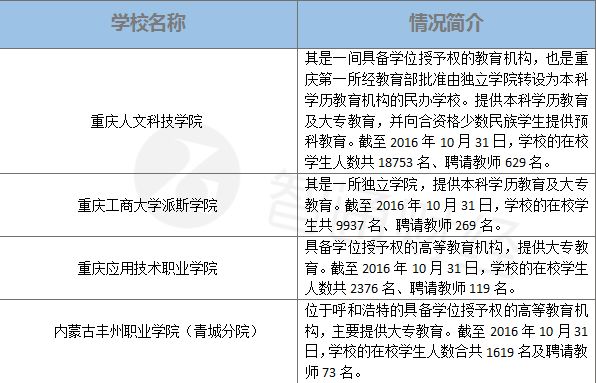

民生教育旗下的四所学校分别为重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院及内蒙古丰州职业学院(青城分院),提供大学及大专学历教育。截至3月1日,上述四所学校均为出资人要求合理回报的民办学校,且由民生教育通过直接拥有权架构拥有。

因为高等教育是民办教育中利润最为丰厚的阶段,所以民生教育的纯利率要较以K12为主的民办教育集团高出不少,并且仍在一路走高。同期,该集团的净利率分别为48.4%、48.8%、50.1%。截至10月31日止10个月,这一数据又进一步微升至50.8%。

不仅是在内地运营高等教育,民生教育还拥有培根国际学院约25.6%的股权,并是香港能仁专上学院的股东之一。

截至2016年6月30日,民生教育旗下学校的学生总数为3.06万人。根据弗若斯特沙利文报告,按2016年6月30日的学生入学总人数计,民生教育为国内第十大民办高等教育供应商,占据0.5%的市场份额;同时该集团还是重庆最大的民办高等教育供应商,占15.1%的市场份额。

近年来民生教育的收入呈现稳定增长。2013年至2015年,该集团的收益分别为3.84亿人民币(单位下同)、4.03亿、4.26亿;净利润为1.86亿、1.96亿、2.13亿。

根据智通财经获得的资料,民生教育的主要收入来源是学生的学费和住宿费。2013年至2015年,民生教育的学费占总收益的92.4%、92.6%及92.7%。住宿费则占剩余百分比。

2016/2017学年,民生教育收取的本科学费从13500元到18000元不等;重庆学校的大专课程学费为8000元到11000元;内蒙古学校的大专课程学费为6500到7000元。

除了位于内蒙古的学校学费相对较低之外,民生教育其他学校的本科平均学费都高于宇华教育、新大学集团等民办教育集团旗下高校,大专课程的平均学费则较新大学集团旗下学校要低。据民生集团透露,其一般每两至三学年上调各学校部分专业的学费。

盈利能力高于同行

随着相关部门的管理框架不断完善,民办高等教育行业进入了规范发展的阶段。同时因大众对高等教育日益增长的需求与相对有限的公共高等教育资源之间仍存在缺口,推动了民办高等教育快速发展。

据弗若斯特沙利文报告,2010年至2015年,民办高等教育的市场规模由570亿元增至926亿元,复合年增长率为10.2%。弗若斯特沙利文预计,下一个五年,该市场将按11%的复合年增长率加速增长,到2020年市场规模将增至1563亿。

然而,蛋糕增大也将吸引更多的分食者入局。目前国内民办高等教育市场高度分散,2015年民办高等教育机构总数达734间,行业的前十参与者仅占约8.2%的市场份额。

那么民生教育的运营情况和盈利能力在同行中是怎样的水平?智通财经将民生教育与已递交申请的、同为民办高校企业的新大学集团做了对比。

首先是学校运营情况。民生教育有4所高校,新大学集团有2所高校。并且两者的高校大都分布在西南地区。

在校生人数方面,以2016/2017年数据为例,尽管新大学集团高校数量少于民生教育,但是其在校生总人数要略高于后者。

同期,新大学集团的学校利用率也比民生教育要好一些。民生教育的学校平均利用率为86.5%,新大学集团为89.2%。不过值得一提的是,民生教育旗下两所职业学院的平均利用率在这学年得到明显改善,均较2015/2016学年增加了逾30个百分点。

虽然民生教育在学生数量增长率和学校利用率两方面均稍逊于新大学集团,但从毛利率、经调整净利率等数项财务数据的比对来看,民生教育的盈利能力明显优于新大学集团。

以2015年数据为例,民生教育的毛利率为61.5%,新大学集团为49.5%;民生教育的纯利率为50.1%,新大学集团的纯利率为37.9%;民生教育的资产回报率为9.9%,新大学集团为8.9%。

业绩能否起飞全看扩张计划进展

智通财经认为,民生教育现有高校均运营了5年以上,皆已较为成熟,且平均利用率均能达到80%以上。此外,该集团近年来的业绩增长速度也反映出,其现有高校的业绩已临近天花板,或难再有明显的增长。

对于该集团旗下现有高校未来表现,智通财经认为值得期待的两点是——本科高校能否申请到研究生教育资格,以及其在香港、新加坡投资投资的高校能否与内地高校形成较好的协同作用。

一来,提供研究生教育课程能够为民生教育现有的成熟高校创造新的收益来源。据智通财经了解,目前,重庆人文科技学院的相关申请已获得重庆市教育委员会批准。

二来,若该集团境内外高校能有较好的互动,一方面能缓解其投资的境外高校招生不足、业绩亏损的窘境,另一方面也能提升了内地高校的竞争力。

但该集团上市后的业绩能否再上一个台阶,最主要还是取决于其如何扩张,以及扩张计划能否成功。

据民生教育介绍,其计划通过收购现有学校或建立新学校来扩展学校网络。在收购标的选择上,民生教育计划收购现有利用率较低、具有较大增长潜力的学校。且会深耕西南,同时也会在东南部沿海发达城市寻求收购标的。

民生教育的收购计划或因相关政策而受到一定的限制。2015年4月实施的最新《外商投资产业指导目录》规定 ,外商投资高等教育 “鼓励” 类别调整为 “限制” 类别,而外商仅被允许通过中外合作办学从事高等教育,且国内合作方须在合作中起主导作用,外商占中外合作教育机构的投资总额应低于50%。

因为新颁布的法规不具有追溯效力,在2015年4月之前通过直接所有权架构拥有及运营的学校仍旧合法,所以民生教育亦在招股书中表示,倾向于收购在现行《外商投资产业指导目录》生效前已建立直接拥有权架构的学校。

这样一来相比采用VIE架构经营学校的同行,民生教育可选择收购的学校范围要缩小了一些。尽管该集团在招股书中表示,为了增加收购的机会,也不绝对地将要求采用合约安排的学校排除在外。

该集团副总裁左熠晨则在前日的路演中强调,目前集团的首要任务是完成上市,在收并购方面没有任何收购目标。

另一方面需注意的是,合约安排的控制效果肯定不如直接拥有权。并且类似于VIE架构的合约安排在国内仍处于“灰色”地带。保留、约束和取缔VIE结构的各种声音一直存在,尤其是在国家重点关注的教育领域。

若民生教育未来真的要通过合约安排来管理收购或新建的学校,具体表现如何,仍具有较大不确定性。

尽管如此,但据弗若斯特沙利文预计,首先民办高等教育的渗透率会增长,同时行业会出现越来越多的整合。民生教育若能继续保持优异的盈利能力,并把握住行业发展机会,尽快选择合适的收购目标,跑马圈地,前景仍值得期待。