本文转自微信公众号“债海观潮”。

摘要:

欧元区经济复苏蓄势待发

欧盟国家一季度经济增长仍为负值,预计Q2转正。预计2021Q1欧元区GDP同比下降幅度较去年Q3、Q4水平会有略微改善,彭博预期为-2.9%。居民消费下降对经济拖累最多,今年Q2欧元区GDP同比值转正概率较大。目前欧洲就业形势已有明显改善迹象,由于需求增加,新订单数不断上升,许多企业选择扩大生产线并增加雇员。德国工作创造速度达到两年半以来最快,除了制造业工作数量上升外,服务业岗位数也稳步上行。

制造业仍是欧洲经济的最强动能。疫情期间欧洲经济主要靠制造业托底,欧元区制造业产出水平已连续10个月上升,且增速创历史最高水平。目前德国制造商持续反馈订单数量上升,需求火热而供给不足的情况还在延续,成本上升叠加需求旺盛,导致商品出厂价格升至历史最高。

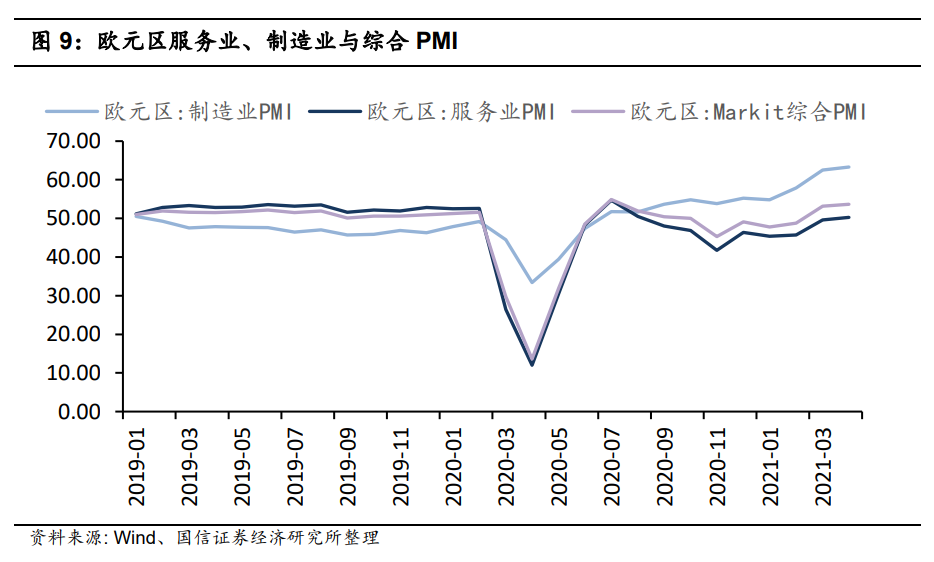

四月服务业有回暖迹象,但复苏幅度有限。4月欧元区服务业PMI上升至50.3,为2020年8月以来首次回到荣枯线以上。虽有改善的迹象,但幅度尚小。服务业占欧元区就业人数的七成,对欧元区经济影响程度较高。

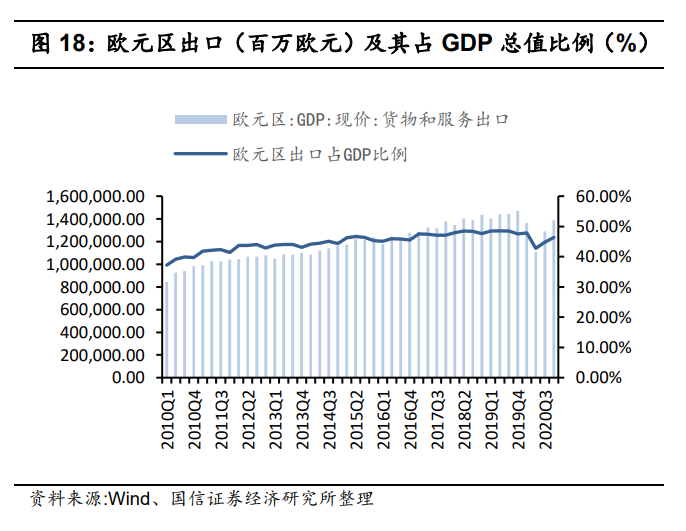

美国经济复苏拉动中、欧出口扩张。出口规模扩大是支撑欧元区GDP在2020Q4没有进一步下探的重要原因。出口规模占欧盟GDP比例非常高,对GDP波动影响较大。美国经济复苏、需求扩大将带来进口扩张,利好全球出口。中美作为欧盟最大贸易伙伴,经济复苏进度领先,将持续为欧盟国家出口提供动力。

总的来看,疫情以来欧洲经济经历“双底”,但新一轮疫情造成的影响明显弱于前期,主要反映疫情持续影响下居民经济活动有所调整和适应。往后看,欧洲经济复苏已蓄势待发,制造业已连续10个月维持扩张状态,服务业就业情况已现边际改善。欧洲各国疫苗接种进度仍在加速,将为欧元区经济复苏铺路。不过复苏前提仍是免疫逃逸毒株不会全球流行,导致前期疫苗接种和群体免疫努力均前功尽弃。

海外疫情与疫苗接种进度追踪

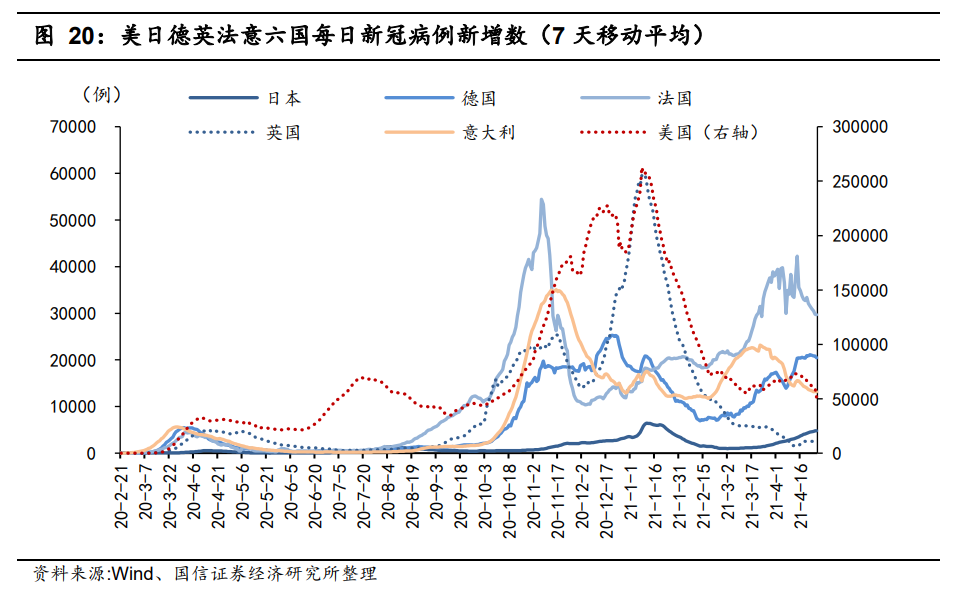

海外疫情方面,欧美各国疫情均有缓和之势,美、德、意、法等国新增病例数开始下降。日本4月25日再次开启紧急事态。印度疫情加速恶化,引起全球关注。印度发现的B.1.617病毒携带E484Q、L452R和P681R等15处突变,可能引发二次感染并突破疫苗保护。

上周主要资产走势概览

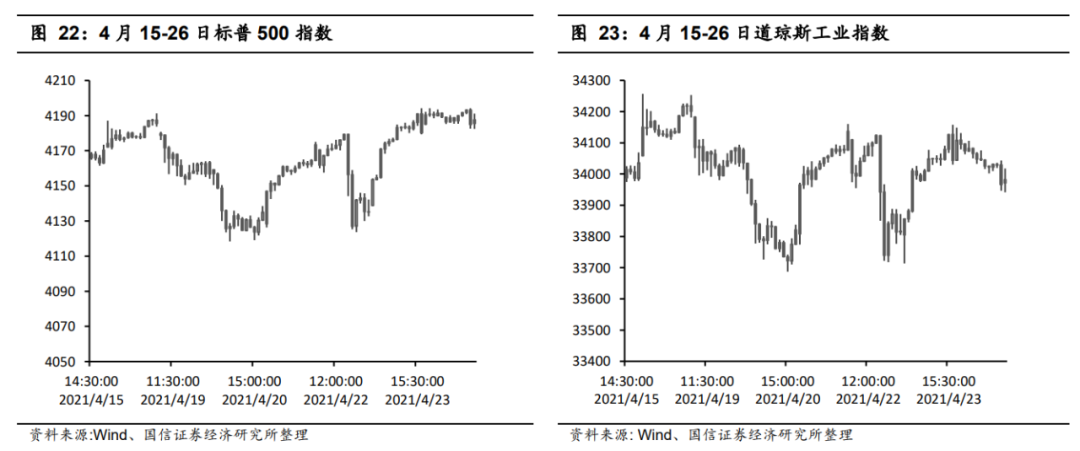

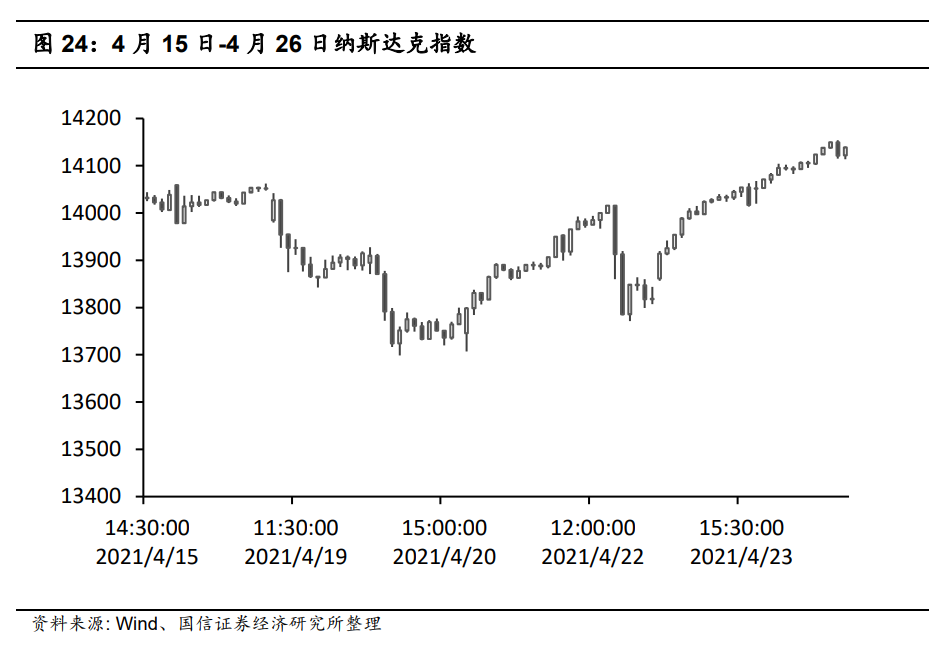

美股:标普26日收报4187.62点,一周共上涨24.36点,涨幅达到0.59%。道指数26日收盘报33981.57点,一周共跌96.06点,跌幅为0.28%。纳指26日收盘报14138.78点,一周共涨244.01点,涨幅为1.61%。

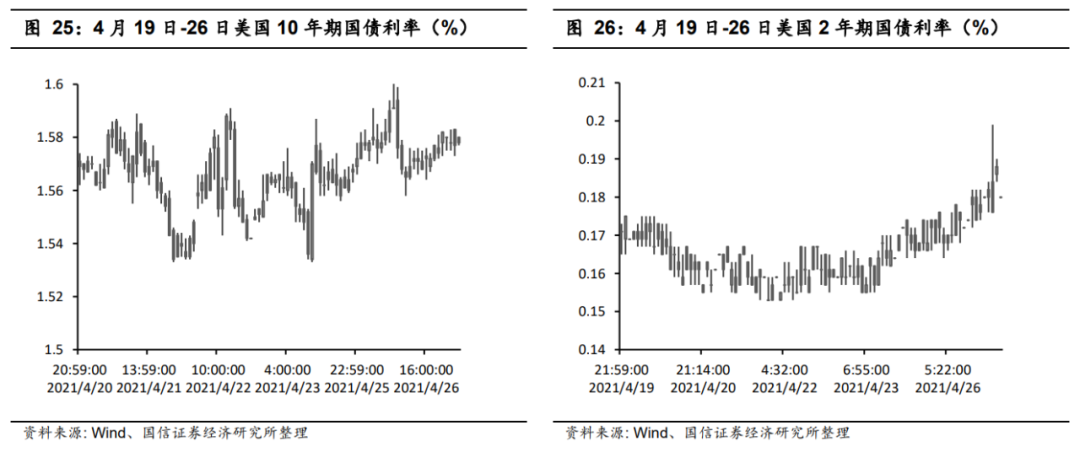

美债:10年期美债利率26日报1.580%,一周下行3.1bp。2年期美债利率一周上行1.1bp,最高曾报0.199%,截至26日报0.180%。

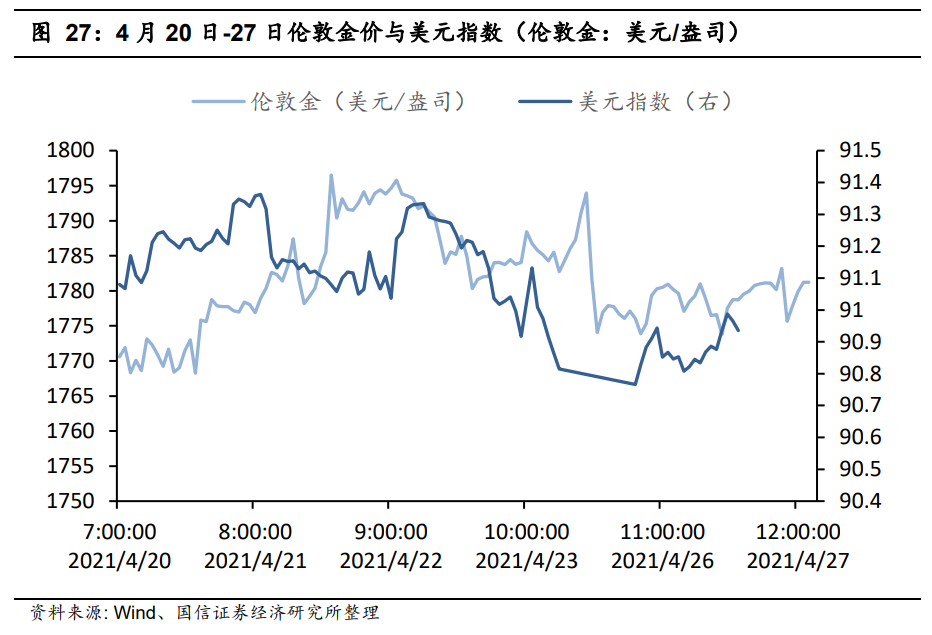

伦敦金:4月27日报1778.75美元/盎司,一周涨0.2%。

美元指数:4月27日报90.90,一周跌0.08点。

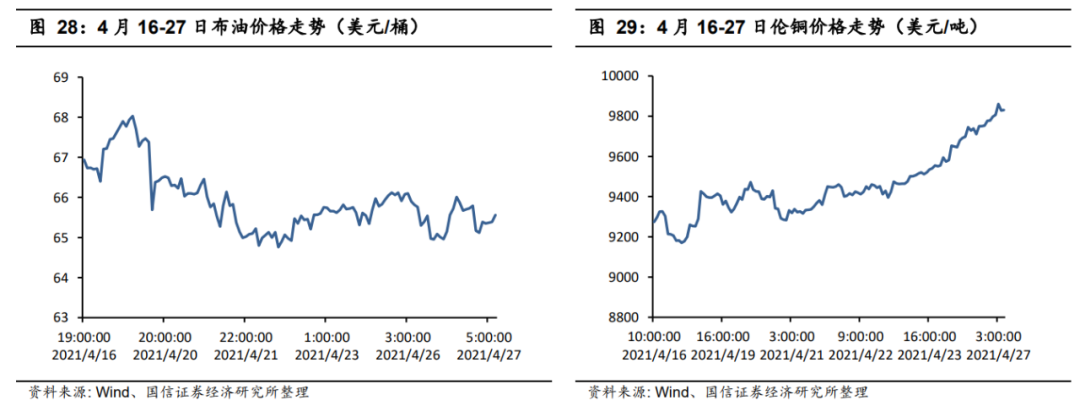

布油价格4月27日报65.39美元/桶,一周跌1.52%。

伦铜价格4月27日收盘报9830.5美元/吨,一周涨5.45%。

正文:

欧洲经济复苏走到哪一步了?

欧盟国家一季度经济增长仍为负值,预计Q2转正

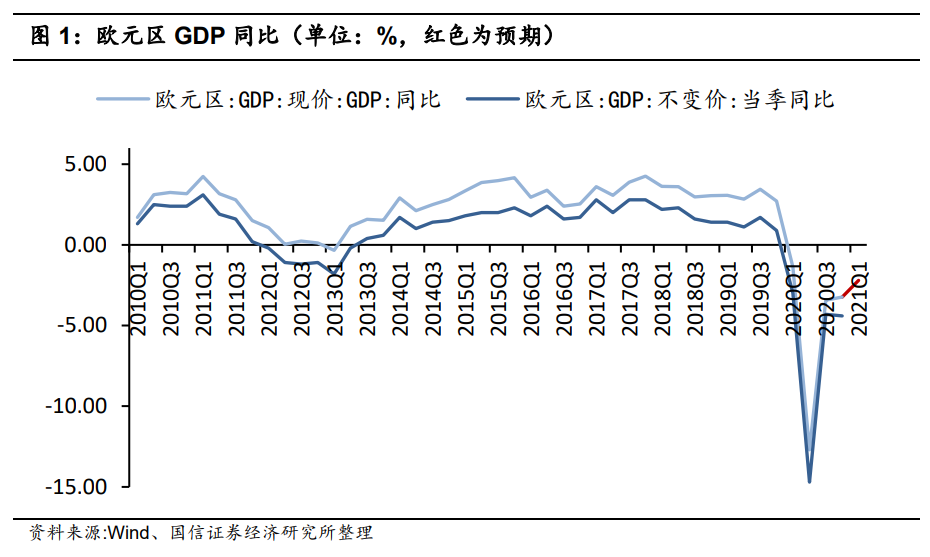

由于疫苗接种进度落后,今年前三月欧洲各国又经历了新一轮疫情冲击,德、法、意等国均实施了不同程度的出行限制措施,经济复苏再次受挫。2020年Q2-Q4欧盟整体实际GDP同比分别为-15.2%、-4.7%、-5%,预计2021Q1欧元区GDP同比将维持负值,下降幅度较去年Q3、Q4水平会有略微改善,彭博社预期为-2.9%。

由于去年Q2基数较低,且5月起欧洲多国将放开居家限制措施,服务业将迎来一轮期待已久的复苏,所以今年Q2欧盟GDP同比值转正概率较大。

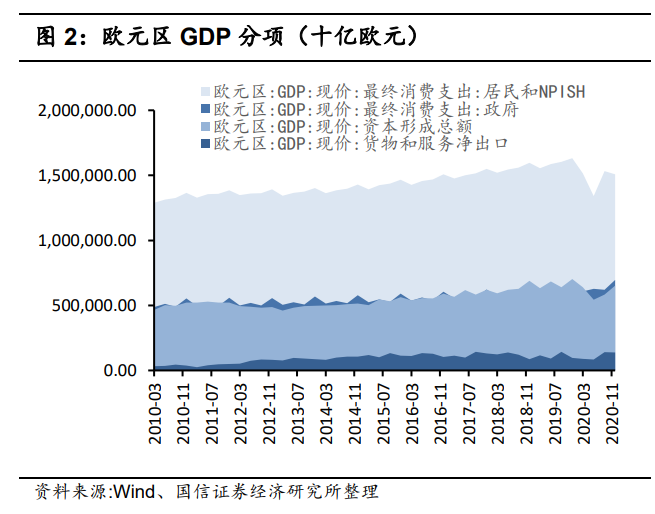

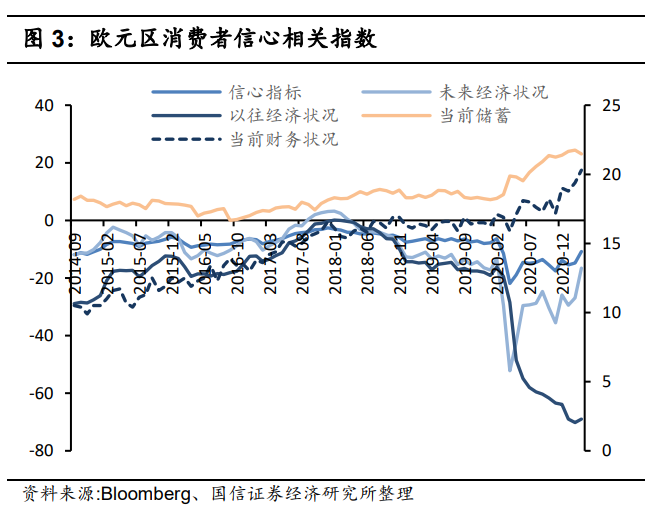

GDP分项中,居民消费下降对经济拖累最大。德国经济协会(Institute of the German Economy)的调查研究结果显示,德国居民2020年消费水平骤降,平均每人比2019年少消费至少1250欧元,对应该国消费者支出缩水了160亿欧元。目前欧元区消费者信心指标已见明显回升,消费水平的修复有望在近期开启。

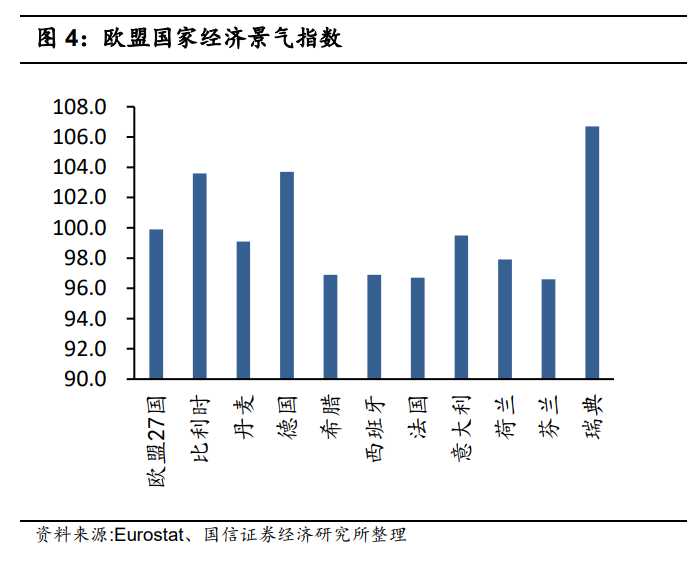

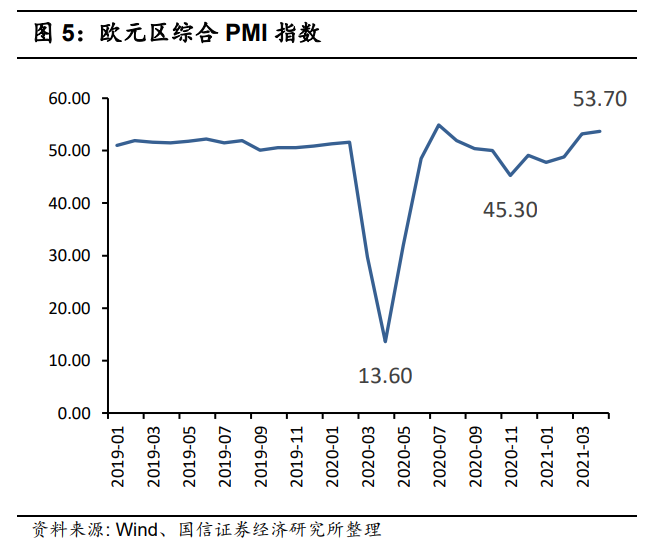

欧元区GDP与PMI指数相关性较高。4月Markit综合PMI 指数为53.7,高于预期52.9和前值53.2,显示经济复苏前景较好。从综合PMI来看,二季度欧洲经济开始企稳回升,GDP同比增速有望回到正值。另外,Markit发布的4月PMI报告显示欧盟国家企业未来预期情况大幅改善,4月企业预期数据录得2012年数据起始以来最高的预期水平。

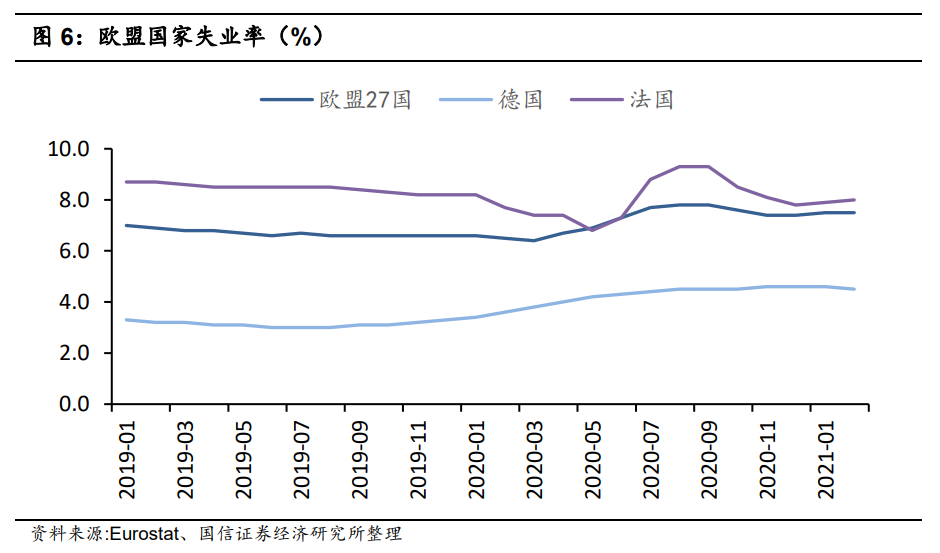

虽然今年前两个月欧洲各国失业率未有明显下降,但PMI报告显示就业形势已有边际改善迹象。由于需求明显改善,新订单数不断上升,许多企业选择扩大生产线并增加雇员。法国企业4月继续扩大雇员,岗位新增速度在历史高位。德国工作创造速度达到两年半以来最快,除了制造业工作数量上升外,服务业岗位数也稳步上行。各类新企业数量持续上升,存续企业也持续扩张。后续失业率将现下降趋势。

制造业仍是欧洲经济的最强动能

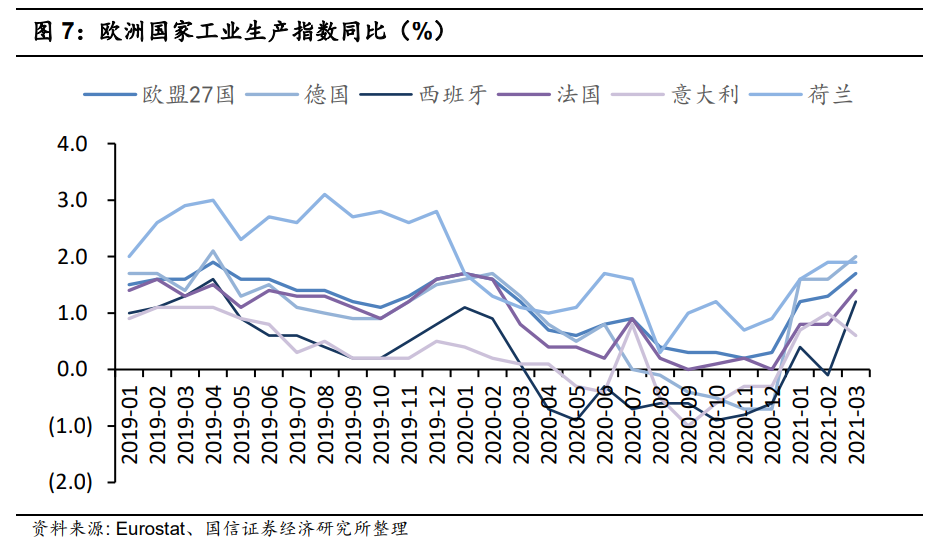

疫情期间欧洲经济主要靠制造业托底,欧元区制造业产出水平已连续10个月上升,且增速创历史最高水平。PMI调查数据中德国制造业产出水平在今年3月创新高后,4月稍有回落,但仍录得历史第二高值。目前德国制造商持续反馈订单数量上升,但出口订单数稍有回落。需求火热而供给不足的情况还在延续,成本上升叠加需求旺盛,导致商品出厂价格升至历史最高,但服务价格上涨有限。

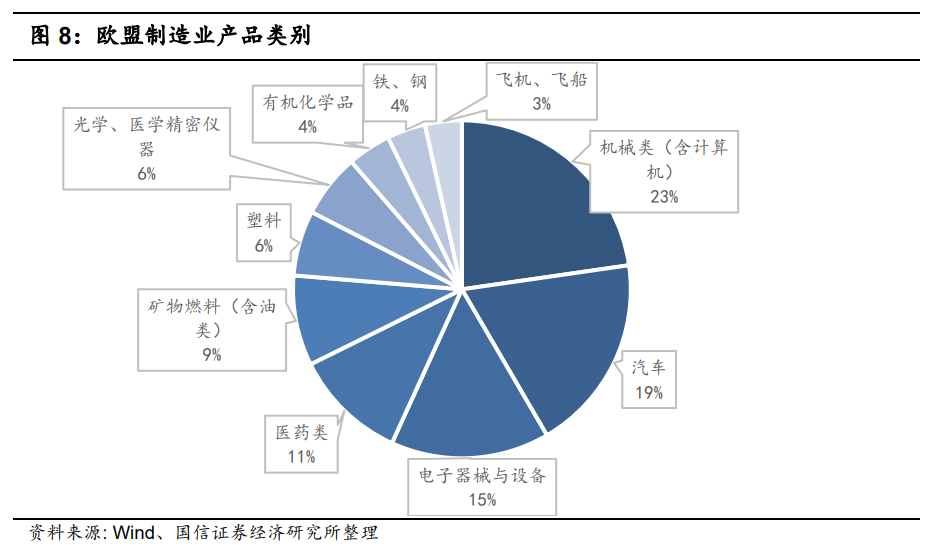

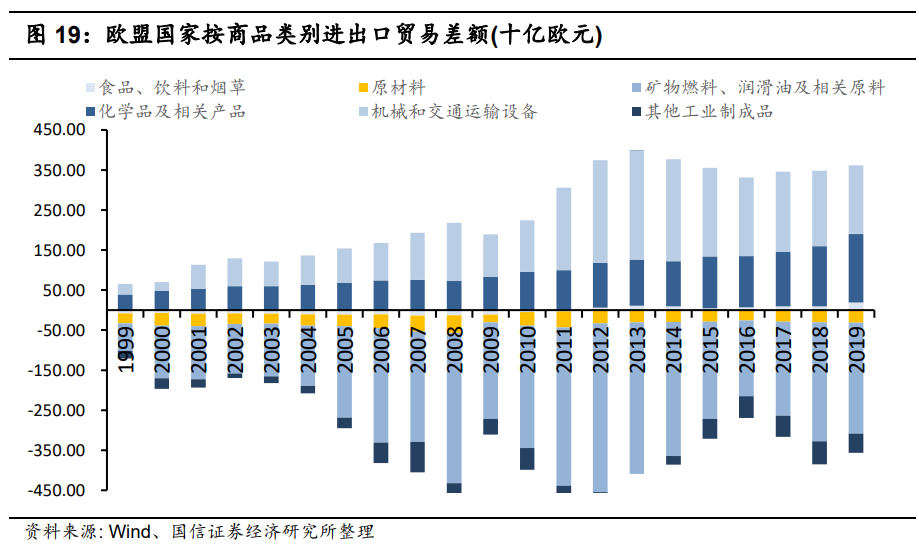

欧盟制造业中,机械类(23%)和汽车(19%)是最主要的产品,医药类(11%)、矿物燃料类(9%)占比也比较高。德国是欧盟制造业绝对的主导,是食品、烟草、汽油、化学品、汽车、基础金属、电子产品等类别产品的主要生产国。意大利(布料、服饰、皮革)与法国(饮料、运输设备)也是重要的制造国。

四月服务业有回暖迹象,但复苏幅度有限

根据Markit发布的4月PMI报告,欧元区服务业出现回暖迹象,4月服务业PMI上升至50.3,为2020年8月以来首次回到荣枯线以上。虽有改善的迹象,但幅度尚小,且调查数据主要在4月12-22日抽取,之后部分国家又推出新一轮出行限制,会对服务业复苏造成进一步冲击。

服务业占欧元区就业人数的七成,对欧元区经济影响程度较高,受疫情影响去年下半年以来欧洲服务业复苏一直受到限制。

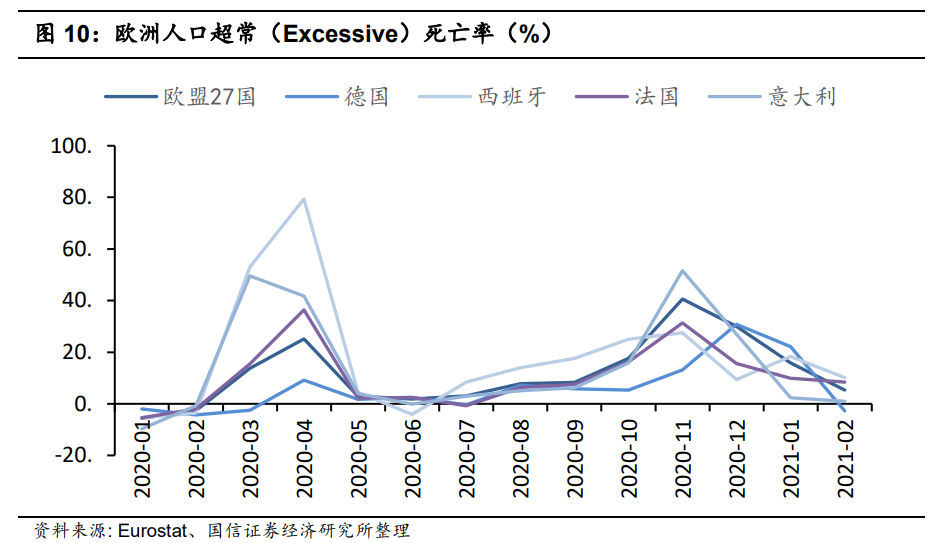

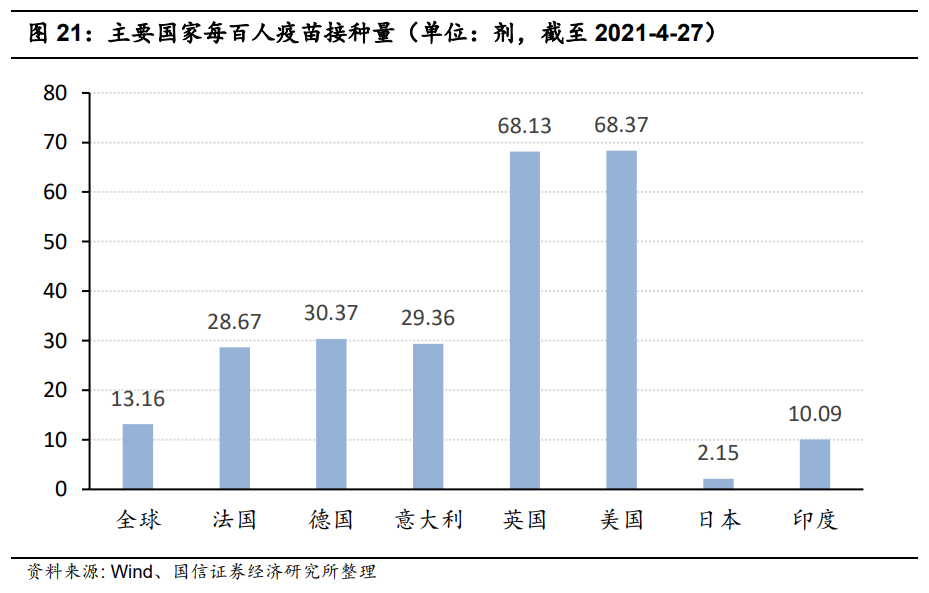

疫情仍是决定经济复苏进程的最主要因素。目前欧洲各国疫苗接种已提速,由于疫苗优先供应老年人群体,从数据中可发现人口超常规(Excessive)死亡率较此前两次高峰已有明显下降,重症、死亡、住院情况均有明显改善,居家限令成果正在显现。

目前欧洲各国出行限制措施仍在实行当中,但部分国家已有在5月放松限制的打算,前提条件是疫情不进一步恶化。欧洲疫苗接种在加速进行中,将利好服务业复苏。

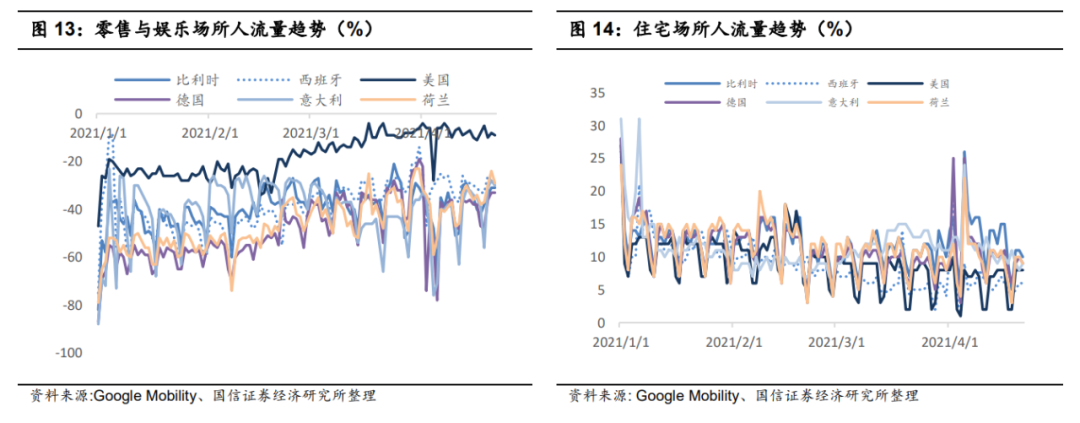

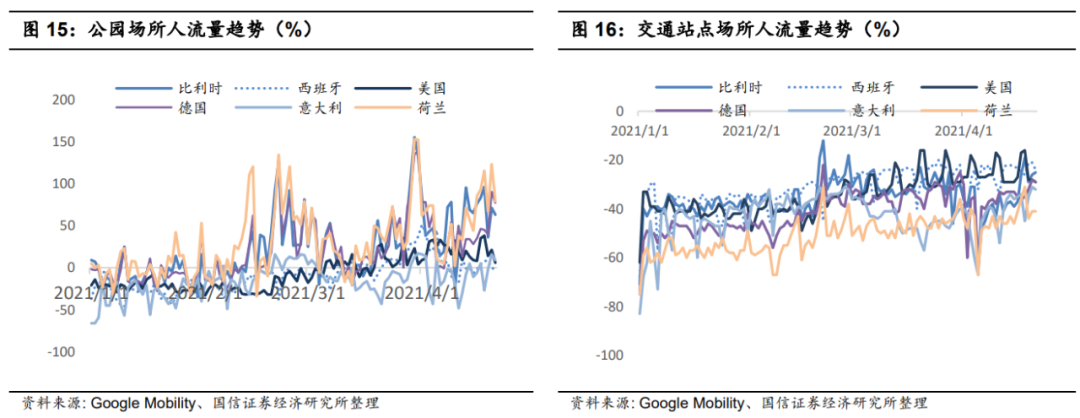

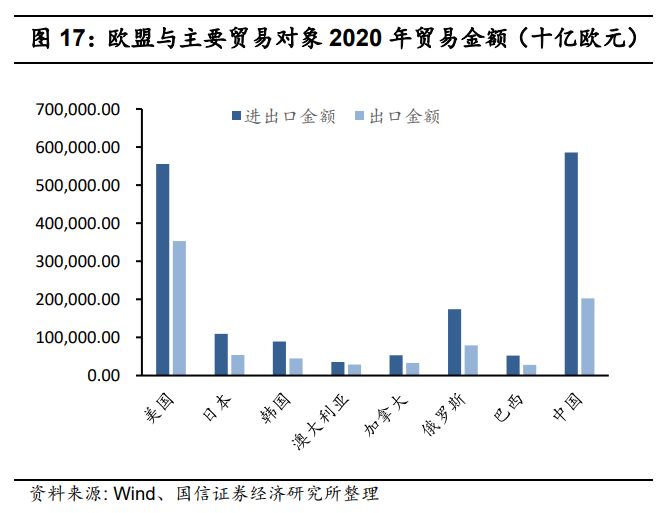

从Google Mobility的数据来看,目前公共场所(包括零售与娱乐场所、公园及交通站点)人流量仍低于基准线水平,居民日常活动被限制在家中。

美国经济复苏拉动中、欧出口扩张

出口规模扩大是支撑欧元区GDP在2020Q4没有进一步下探的重要原因。虽然净出口对欧元区GDP贡献不大,但出口规模占欧元区GDP比例非常高,2019年约为49%,对GDP波动影响较大。

美国经济复苏、需求扩大将带来进口扩张,利好全球出口。中美作为欧盟最大贸易伙伴,经济复苏进程较快,将持续为欧盟国家出口提供动力。

根据Markit发布的4月PMI报告,法国出口企业新增已连续3个月增加,虽然4月增速有所下降,但上升态势稳健。增长主要由商品出口驱动,服务出口有略微下降。

欧盟国家主要出口品中,净出口产品主要包括机械和交通运输设备以及化学品,而进口品主要包括矿物燃料、润滑油及原材料类。机械类主要由德国、意大利、法国和荷兰出口,汽车主要由德国、西班牙、比利时和意大利出口。从单个国家来看,出口额(指出口至欧盟外)占欧盟最多的五个国家依次是德国(30%)、法国(11.6%)、意大利(11%)、荷兰(10.3%)和比利时(6.6%)。

总的来看,疫情以来欧洲经济经历“双底”,从数据来看新一轮疫情造成的影响明显弱化,对经济的冲击小于第一轮,主要反映疫情以来居民经济活动在疫情限制下有所调整和适应。

往后看,欧洲经济复苏已蓄势待发,制造业已连续10月维持扩张状态,服务业就业情况已现边际改善。欧洲各国疫苗接种进度仍在加速,美国完成群体免疫后疫苗产能或可供其余国家使用,疫苗供应速度提升将为欧元区经济复苏铺路。不过一切的前提仍是发生免疫逃逸的毒株不会全球流行,导致所有前期疫苗接种和群体免疫前功尽弃。

海外疫情与疫苗接种进度追踪

近一周来,欧美各国疫情均有缓和之势,美、德、意、法等国新增病例数不再上升,转为下降,英国新增病例数进一步减少。日本新增病例数有上升之势,4月25日起日本再次开启紧急事态,全日本约三分之一人口处于紧急事态下,该状态将维持到5月11日。

印度疫情加速恶化,引起全球关注。印度马哈拉施特拉邦发现B.1.617病毒携带E484Q、L452R和P681R等15处突变。其中E484Q突变可能与免疫逃逸有关,导致现有疫苗有效率降低或失效;L452R和P681R突变则提高了病毒入侵细胞的能力。印度西孟加拉邦则发现B.1.618病毒携带E484K突变,也可能出现免疫逃逸,可能引发二次感染并突破疫苗保护。目前印度疫苗和呼吸机等治疗设备短缺情况严重,疫情恐远未见顶。

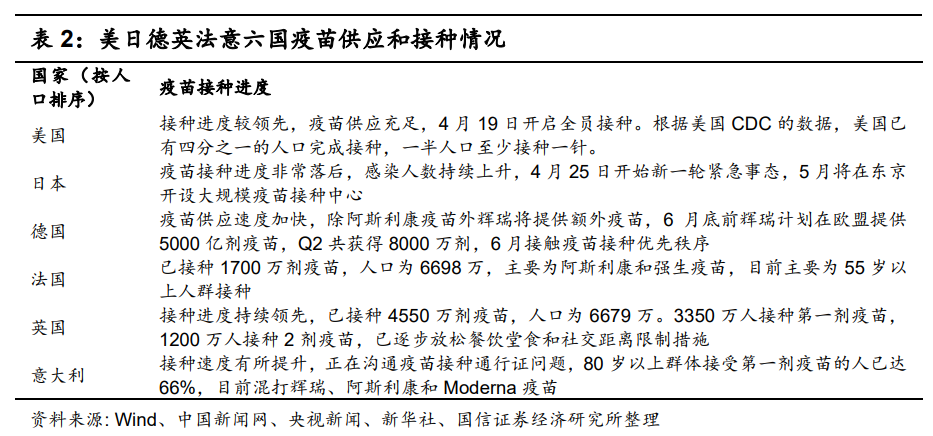

疫苗方面,美国白宫26日宣布,将向世界其他国家提供6000万剂阿斯利康疫苗,可能主要提供给发展中国家,其中1600万剂可在接下来2个月内出厂。欧洲疫苗接种持续提速,预计Q2欧盟国家将接收大量疫苗。

后期来看,疫情风险主要来自于高传染性的毒株在全球扩散,以及病毒变异使得现有疫苗失效。

上周主要资产走势概览

美股

标普500指数4月26日收盘报4187.62点,26日盘中曾创4194.19点的历史新高,一周共上涨24.36点,涨幅达到0.59%。

道琼斯工业指数4月26日收盘报33981.57点,周内走势比较震荡,一周共跌96.06点,跌幅为0.28%。

纳斯达克指数4月26日收盘报14138.78点,26日盘中创14154.03点的历史新高,一周共涨244.01点,涨幅为1.61%。

美债

美国10年期国债利率在4月20日至4月26日期间主要在1.570%左右波动,截至26日报1.580%,一周下行3.1bp。

美国2年期国债利率在4月20日至4月26日期间主要在0.165%左右波动,一周上行1.1bp,最高曾报0.199%,截至26日报0.180%。

伦敦金和美元指数

伦敦金价上周继续震荡,截至4月27日报1778.75美元/盎司,周内最高报1797.83美元/盎司,一周涨3.62美元/盎司,涨幅为0.2%。

美元指数上周继续下行,截至4月27日报90.90,周内最高报91.44,一周跌0.08点,跌幅达0.08%。

布伦特原油和伦敦铜

布伦特原油价格受疫情反扑影响下跌,截至4月27日布油报65.39美元/桶,一周共跌1.01美元,跌幅为1.52%。

伦敦铜价格上周大幅上行,截至4月27日报9830.5美元/吨,最高曾报9885.0美元/吨,一周共涨508.5美元,涨幅为5.45%。

(智通财经编辑:李均柃)