本文来自“医药魔方”。

当下,制药行业最受瞩目的技术有哪些?医药领域的下一个突破点会在哪?巨头企业的投资布局中可能藏着答案。2021年第一季度,19家制药巨头为收揽新技术、新疗法共与初创公司共达成了50多项交易,交易数量较2020年Q4(35项)上涨了近50%。

可能与JP摩根医疗保健大会在1月召开有关,制药巨头在该月密集公布了25项交易。2月和3月的交易数量有所下降,分别为12项和15项。

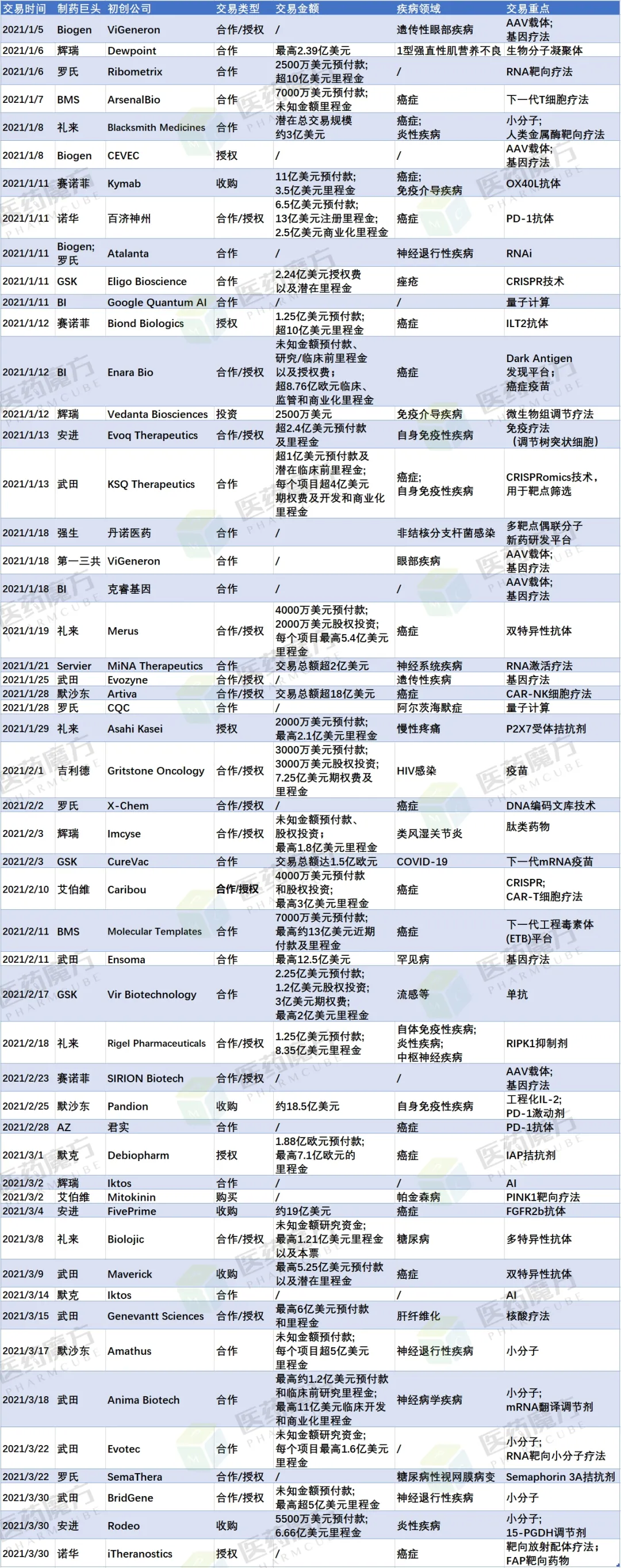

表1 2021Q1制药巨头新技术/新疗法相关交易

AZ: 阿斯利康;BI: 勃林格殷格翰;CQC: Cambridge Quantum Computing;IAP: 凋亡蛋白抑制因子; ETB: engineered toxin body; 靶向放射配体疗法: 结合了一种可与肿瘤表达的标志物结合的靶向性化合物和一种放射性同位素; /代表相关信息未披露;数据如有遗漏,欢迎补充。(数据来源:NextPharma)

武田(TAK.US):最忙

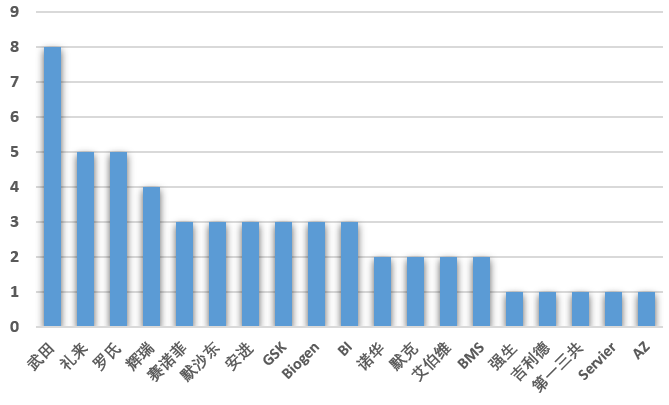

从各家巨头的交易数量来看,武田在2021Q1共公布了8项合作、授权和收购交易,可谓是第一季度新技术/新疗法最大的“买家”。8项交易中有两项聚焦基因疗法,其它被武田选中的新技术/新疗法包括RNA靶向小分子疗法、mRNA翻译调节剂、核酸疗法以及双特异性抗体等。在疾病领域方面,武田的布局也是多样化的,包括癌症、自身免疫性疾病、遗传性疾病、罕见病、肝纤维化、神经退行性疾病等。

礼来(LLY.US)/罗氏:并列第二

1) 双/多特异性抗体

礼来和罗氏在Q1均公布了5项与新技术、新疗法相关的交易,并列第二。其中,礼来有两项交易聚焦双特异性抗体及多特异性抗体。在双抗方面,礼来在1月19日宣布与Merus N.V.达成合作,利用后者的Biclonics®平台,开发多达三个靶向CD3的T细胞重定向双特异性抗体,用于癌症治疗。Merus将获得4000万美元预付现金,以及2000万美元股权投资。Merus还有资格获得每个项目高达5.4亿美元的潜在开发和商业化里程金,合作总价值超16亿美元。与CD3结合的双特异性抗体正在迅速成为用于治疗癌症的最具转化性的免疫调节方式之一。据新闻稿称,Merus公司的CD3 T细胞衔接器平台包括超过175种新颖、多样的抗CD3普通轻链抗体,这些抗体具有广泛的亲力性和属性。

除了Merus N.V.,礼来还在3月8日宣布与Biolojic Design公司达成合作,开发用于治疗糖尿病的多特异性抗体。Biolojic具有基于AI的多体(multibody)平台,利用该平台,Biolojic能够设计精准靶向预定义表位的单抗和多特异性抗体。该交易体现了礼来在糖尿病领域的进一步加码和创新探索。

2) RNA靶向疗法

罗氏则有两项交易围绕RNA靶向疗法进行。首先,在1月6日,罗氏宣布与Ribometrix合作开发RNA靶向小分子疗法。Riboometrix的平台使用了多种专业技术来识别RNA分子中的3D基序,然后设计与这些基序结合以产生治疗效果的小分子候选药物。该公司CEO称,特异性靶向RNA的3D结构将为医学开辟一系列新的可能性。

此外,在1月11日,生物技术公司Atalanta Therapeutics称其也与罗氏达成了合作,共同开发治疗神经退行性疾病(包括帕金森病和阿尔茨海默症)的多款RNAi疗法。据悉,Atalanta的成立是为了解决当今RNAi疗法的一个核心局限性:难以实现在整个大脑和脊髓中的分布。Atalanta的专有技术是“branched siRNA”,该技术授权自马萨诸塞大学医学院。“Branched siRNA”是一种新型的寡核苷酸结构,已显示出在中枢神经系统(CNS)中沉默基因表达的强大能力,可应用于多种神经退行性疾病。发表在Nature Biotechnology上的临床前研究表明,“branchedsiRNA”可以在中枢神经系统(CNS)实现空前未有的分布,包括大脑深层结构,并延长作用时间。

辉瑞(PFE.US):第三

辉瑞在Q1公布4项主要交易,排名第三。辉瑞的4项交易中,最受瞩目的是与Dewpoint Therapeutics的合作。Dewpoint是第一家将生物分子凝聚体(biomolecular condensates)应用于药物发现的公司。生物分子凝聚体曾是一种被忽视的生物学现象,现在它却吸引着越来越多初创公司和大型药企的注意,疾病中的许多失调都与生物分子凝聚体有关(默沙东(MRK.US)、辉瑞、拜耳等巨头争相布局!生物分子凝聚体,或成药物研发下一个风口)。Dewpoint与辉瑞将合作开发治疗1型强直性肌营养不良(一种罕见的遗传性疾病)的潜在新疗法。

图1 制药巨头2021Q1新技术/新疗法相关交易数量(来源:医药魔方)

基因疗法:再次夺冠

按新技术、新疗法类型来看,2021Q1交易涉及多种不同的疗法和技术,其中基因疗法依然是大热门,有7项交易是聚焦该方向,涉及的巨头除了武田(2项交易),还包括Biogen(2项)、赛诺菲(1项)、第一三共(1项)、BI(1项);其次是RNA相关疗法,包括RNA靶向小分子疗法(2项)、RNAi疗法(1项)、RNA激活疗法(1项)、mRNA翻译调节剂(1项)和下一代mRNA疫苗(1项),共6项交易。AI/量子计算(5项)、细胞疗法(3项)、双/多特异性抗体(3项)、CRISPR技术(3项)也在Q1受到多家巨头的青睐。

最大热门:癌症

从疾病领域来看,癌症仍是巨头布局最积极的领域,共涉及17项交易,值得一提的是,从这些交易可以看出,巨头们在癌症治疗方面的尝试还是非常多样的,17项交易涉及超10种技术和疗法,如双抗、各种单抗(如OX40L抗体、ILT2抗体、FGFR2b抗体)、细胞疗法(如CAR-T、CAR-NK)、小分子(如IAP拮抗剂、人类金属酶靶向疗法)、癌症疫苗、靶向放射配体疗法等。

其它较热的疾病领域包括神经退行性疾病/中枢神经系统疾病(8项交易)、自身免疫性疾病/免疫介导疾病(6项)、炎性疾病(3项)、眼部疾病(2项)等。

国内:4家上榜

按初创公司的所属地区来看,在2021年第一季度,共有4家国内公司被巨头选中,其中百济神州(06160)和君实生物(01877)分别与诺华和阿斯利康就PD-1抗体达成了合作。专注于差异化抗菌新药产品研发的丹诺医药与强生旗下的杨森制药达成合作,利用丹诺医药的多靶点偶联分子新药研发平台共同研发治疗非结核分支杆菌(NTM)感染的新药产品。此外,BI与克睿基因宣布达成合作,将通过克睿基因专有的VELP™平台开发新型腺相关病毒(AAV)载体,用于下一代基因疗法。

小结

制药巨头因人力、财力雄厚,在新技术/新疗法方面的布局通常走“广撒网”路线,这一点在2021Q1也展现的非常明显。综合分析多家巨头的动作,对于预测哪些新技术/新疗法会在未来几年更有成药前景很有参考价值。结合2020H2和2021Q1可以看出,基因疗法是目前巨头押注最多的领域,RNA疗法近期热度攀升,细胞疗法热度仍在。2021Q1稍微变化的一点是,2020H2比较热门的ADC、蛋白降解剂几乎零交易。

今后,我们将持续关注制药巨头在新技术/新疗法方面的交易动向,洞察最具变革医学发展潜力的新药研发方向。

(智通财经编辑:庄礼佳)