本文来自公众号“太平桥策略随笔”,作者中银策略

核心结论

电新等高景气行业有望在年内获得超额收益。

风险提示:信用收缩快于预期,海外经济修复不及预期。

观点回顾

11月1日《布局周期正当时》提出复苏趋势下静候海外不确定因素落地。11月29日《循环牛 大周期》指出商品资本双循环,A股有望迎来循环牛,拥抱大周期行情。12月6日《拥抱周期》回应市场对大周期行情的五点分歧。

高景气行业有望在今年获得超额收益。

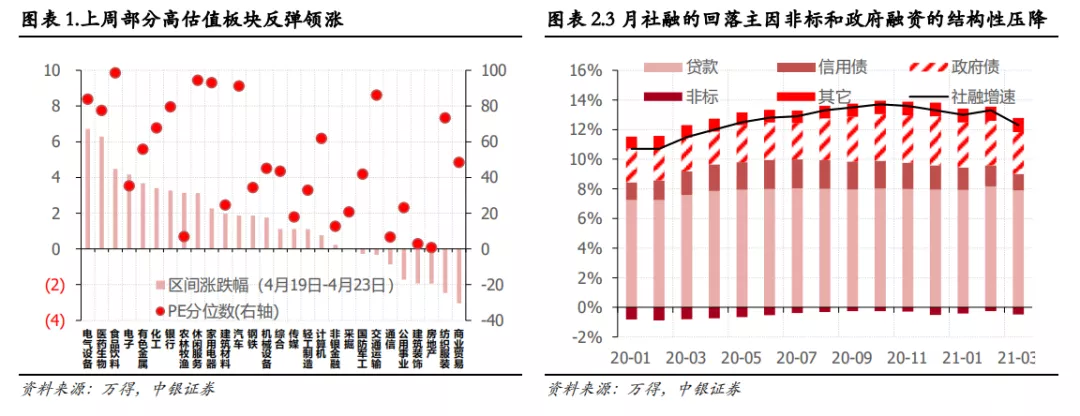

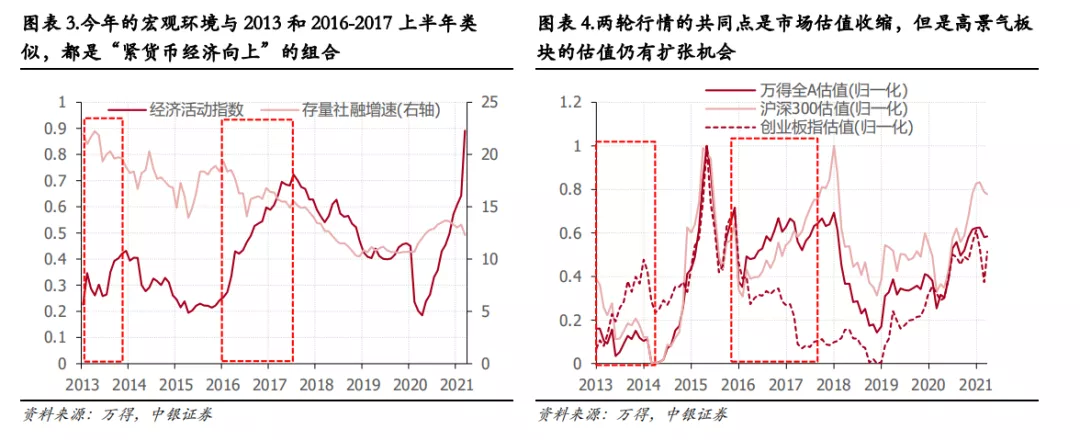

市场对社融下行的担忧有所缓解,高估值板块反弹领涨。上周市场有所反弹,领涨行业上不乏电气设备、医药、食品饮料等高估值板块,同时“茅指数”也有所表现。我们认为原因主要是经济数据差强人意,缓解了市场对社融超预期下行的担忧,进而改善了市场对估值压力的悲观预期。3月除了消费以外的经济数据基本符合市场预期,反映政策上没有抑制经济过热的需求;而社融非标分项压降,信贷需求旺盛,综合反映了社融增速的回落是结构性的而非内生性的。

如何看待这一轮高估值板块反弹的持续性?并不看好全面扩张,但高景气板块有望获得超额收益。首先我们并不看好高估值板块整体扩张。虽然我们维持社融增速下行节奏会比较温和的观点,但这并不构成高估值板块整体重新扩张的理由:一方面信用的方向是确定向下的,另一方面市场结构性高估的问题依然存在。

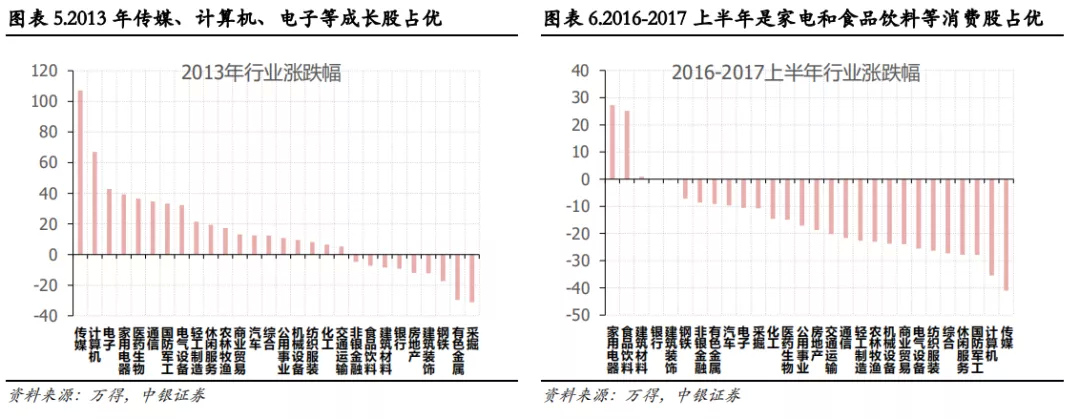

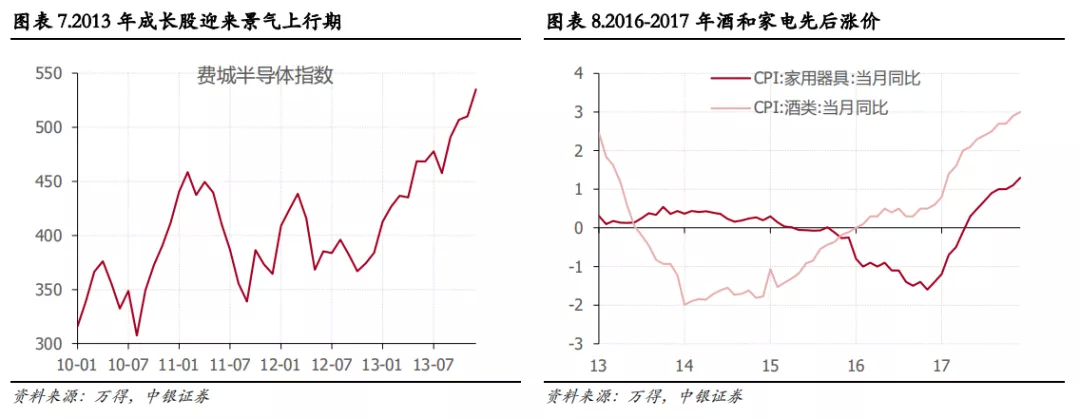

但我们看好其中高景气行业的表现:今年的宏观环境在历史上与2013和2016-2017上半年比较类似,都是“紧信用经济向上”的形态。而这两个阶段市场表现的相同点是A股估值收缩,但其中高景气的行业依然有估值扩张的机会,2013年是传媒、计算机、电子等成长板块,2016-2017年上半年是食品饮料和家电等消费板块。

海外持续加码,新能源汽车维持高景气。自去年下半年需求明显回暖,造车新势力异军突起,销量表现亮眼;在碳中和的大背景下,国内补贴政策延续,长期规划引领行业发展,新车型密集推出有望刺激2021年需求,近期举办的上海车展超市场预期。海外2020年下半年销量重回高增长,欧洲政府持续加码新能源汽车补贴,美国拜登政府上台利好产业发展。

2021年全球新能源汽车的销量,预计从此前的400万辆左右,上调至500万辆左右,同比大幅增长,从而带动动力电池与材料需求高增长。动力电池形成国内一超多强、全球寡头格局,宁德时代已进入海外主流车企供应链,具备全球竞争力;国内二线电池企业海外客户开拓取得一定的进展,有望实现突围。电池材料竞争格局不断优化,加速导入全球供应链,有望享受高增长红利;部分细分环节需求景气度不断提升,产品价格持续大涨。上游锂长期格局有望持续改善,锂资源价格持续复苏。

组件价格开始传导,光伏装机需求无需悲观。近期部分组件辅材价格出现松动,同时组件价格开始部分传导,预计终端供需僵局有望打破;国内竞价、平价项目储备充足、需求韧性显现,对全年装机需求无需悲观。中长期来看,碳中和目标引领全球进入脱碳周期,中长期需求景气无忧。

主产业链方面,组件环节材料成本压力有望释放,盈利能力有望触底回升并进入向上通道,部分企业亦有望兑现期货利润,长期市场集中度有望提升。新技术方面,近期HJT电池研发进度靠前的企业进展顺利,HJT电池效率提升与成本下降路径明确,设备国产化与电池产业化快速推进,设备龙头企业有望享受产业化初期较高的订单弹性。

半月谈之策略联合电新

Q:光伏和新能源汽车在新年之后出现明显调整,这两个子行业调整的逻辑有哪些相同点和不同点?

A:新能源源汽车和光伏两个板块,在新年之后出现了30%-40%的调整,其中光伏板块跌幅更大。

就相同点来看,去年下半年到今年春节前,两个板块市场关注度很高、机构配置比例较高,均属于“抱团”板块;春节之后,“核心资产”板块集体调整,新能源汽车与光伏板块也未能幸免,因此我们认为风格原因是两个板块调整的主要原因,也是调整的共同点。

就不同点来看,新能源汽车行业并未出现显著的基本面利空变化,甚至需求预期还上调了20%以上。光伏行业上游硅料因扩产周期较长出现供需错配,进而持续涨价,部分传导至终端,在一定程度上抑制了行业需求的有效释放,产业链中下游减产且利润受到挤压,基本面确实出现了负面的变化,进而引起市场对于全年需求的担忧。

Q:如何看待光伏和新能源汽车在今明两年景气度的持续性,估值水平如何?

A:新能源源汽车今年需求增速预期超过50%,景气度非常高,且5-10年年化30%以上的复合增速,已经得到广泛认同。春节后板块大幅调整之后,中游估值水平一度跌至2021年30-35倍左右(不包含宁德时代、恩捷股份),与历史估值中枢相仿;近期已出现20%以上的反弹,估值水平接近2021年40倍左右。考虑到行业的高景气,我们认为该估值水平,是可以被行业未来的业绩高增长所消化的,所以新能源汽车行业今年仍是板块性的投资机会。

光伏需求增速较新能源汽车略低,今年产业链涨价之后,市场对于今年需求增长的确定性产生了较大怀疑;但我们认为无需过分担忧,因此整体的基本面,市场存在预期差。明年部分供给投放之后,产业链价格有望下行,进而刺激行业需求再度高增长。另一方面,光伏行业部分环节的产能投放较多,这一点值得警惕。春节后板块大幅调整之后,行业龙头估值水平一度跌至2021年25倍以下,近期已出现20%左右的反弹,估值水平接近2021年30倍。我们认为光伏板块由于产能扩张,对于选股的要求更高一些。

Q:电新行业目前最看好哪个细分领域,为什么?

A:新能源汽车与光伏,仍然是我们最看好的细分领域,核心逻辑仍然是全球碳中和大背景下,未来需求成长的空间较大、确定性较强。同时,行业的竞争格局整体持续优化,将有一大批优秀的公司脱颖而出,参与全球市场的竞争,有望为投资者创造较好的投资收益。

风险提示

信用收缩快于预期,海外经济修复不及预期。

(智通财经编辑:魏昊铭)