本文来自“光大证券”。

锂是动力电池不可或缺的重要元素,固态电池商业化将使锂的需求翻倍:锂电池是现阶段电动车最成熟的技术路线,氢燃料电池受限于高昂的动力系统成本以及基础设施建设成本,其商业化进程仍遥远。在各类动力电池种类中,锂是不可或缺的重要元素。固态电池未来的商业化将使现阶段锂电池0.8Kg/Kwh-1Kg/Kwh的度电耗锂量提升至近2Kg/Kwh,大大提升锂的需求。

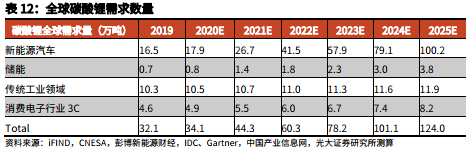

需求端:预计2025年全球碳酸锂需求124万吨,CAGR29%

1、预计2025年全球电动车碳酸锂需求100.2万吨

受全球新冠疫情以及芯片短缺的因素影响,2020年全球汽车销量有所回落,同比下降14.5%,全球销量仅7803 万辆。但目前全球疫情进入常态化新阶段,可控性逐渐增强,经济生产活动逐步复苏;汽车制造商也在采取一些积极对策应对芯片短缺,例如供应商渠道多样化以及维持更高的库存等。

目前,各国政策的大力推动以及消费使用成本的不断下降将促使电动车持续放量, 我们预计2025年全球新能源车渗透率将达到20%,对应新能源乘用车销量1824万辆;对应新能源商用车销量71万辆,合计碳酸锂需求100.2万吨。

由此测算全球新能源汽车碳酸锂需求量,核心假设如下:

(1)由于欧洲、美国、日韩也已启动相应政策大力推动新能源汽车,预计后续几年也开始启动大规模放量,假设2025年中国电动车全球市占率为33%;

(2)中国乘用车市场磷酸铁锂渗透率持续提升,商用车磷酸铁锂将长期保持主流技术路线。预计2025年国内纯电动乘用车磷酸铁锂渗透率将上升至40%,接近目前A00级+A级车占所有乘用车的比例;国内纯电动商用车磷酸铁锂比例将维持在95%以上。

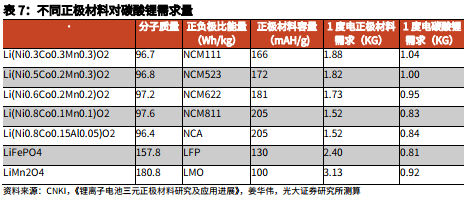

(3)根据不同种类正极材料实际克容量测算,三元电池对碳酸锂需求约为1.0Kg/Kwh;磷酸铁锂电池对碳酸锂需求约为0.8Kg/Kwh;锰酸锂电池对碳酸锂需求约为0.9Kg/Kwh。

由此可计算预计2025年全球新能源汽车所需碳酸锂100.2万吨。

2、预计2025年全球新增储能碳酸锂需求3.8万吨

根据媒体的数据,全球储能市场累计装机容量和装机规模将从2019年的11GW/22GWh 增至2050年1676GW/5827GWh。预计2025年全球新增锂电储能装机规模42.8GWH,对应碳酸锂需求3.8万吨。

3、预计2025年全球3C电池碳酸锂需求8.2万吨

根据IDC、Gartner的数据,我们预计2025年全球智能手机出货量17.4亿台;全球平板电脑出货量1.7亿台;全球笔记本电脑出货量1.8亿台;全球移动电源出货量6.7亿台,对应电池级碳酸锂需求8.2万吨。

4、预计2025年全球传统工业领域碳酸锂需求11.9万吨

在传统工业领域,碳酸锂广泛应用于玻璃、润滑脂、釉、空调、连铸、原铝生产等。根据中国产业信息网数据,预计2025年全球传统工业领域碳酸锂需求将达到11.9万吨。

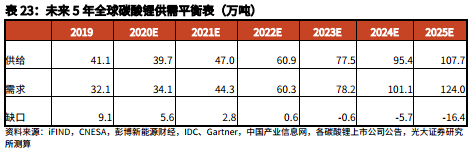

综上所述,预计2025年全球碳酸锂总需求可达到124万吨,是2020年的3.6倍。

供给端:预计2025年全球碳酸锂产量108万吨,缺口13%

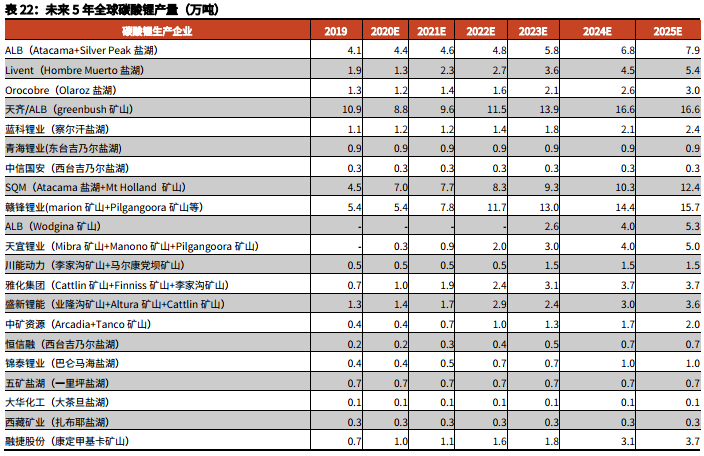

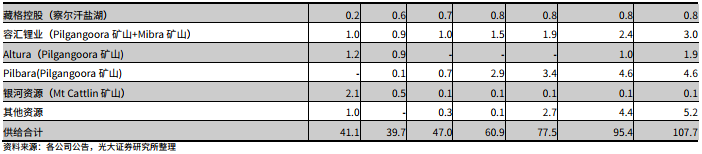

全球近80%锂资源产量主要集中在美洲四湖以及澳洲六矿。美洲四湖主要包括ALB和SQM共同开采的Atacama盐湖、Livent开采的Hombre Muerto盐湖、Orocobre开采的Olaroz盐湖以及ALB开采的银峰湖。澳洲六矿主要包括格林布什矿单独包销给ALB和天齐锂业;marion矿山单独包销给赣锋锂业;Pilbara和Altura共同运营的Pilgangoora矿山;银河资源旗下的cattlin矿山;ALB和mineral resource旗下的Wodgina矿山以及Alita旗下的Bald Hill矿山。

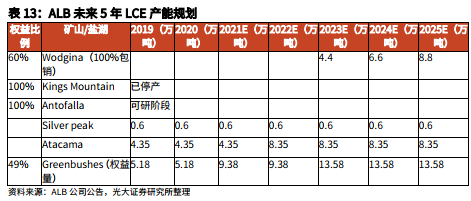

1、ALB

ALB未来5年折算LCE产能规划如下:

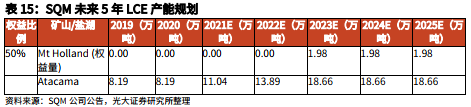

2、SQM

SQM未来5年折算LCE产能规划如下:

3、Livent

Livent未来5年LCE产能规划如下:

4、Orocobre

Orocobre未来5年LCE产能规划如下:

5、泰利森(Talison)

泰利森未来 5 年 LCE 产能规划如下:

6、RIM

RIM未来5年LCE产能规划如下:

7、Pilbara

Pilbara未来5年LCE产能规划如下:

8、银河资源

Cattlin未来5年LCE产能规划如下:

根据全球碳酸锂主要生产企业的公告,我们预计2025年全球碳酸锂产量约108万吨,届时产生缺口16万吨:

根据供需平衡表,2021-2022全球碳酸锂处于紧平衡状态,预计2023年供需紧平衡情况开始反转,2025年供需缺口将扩大至16万吨。

碳酸锂价格未来3年向好

碳酸锂总需求推动价格上涨。当碳酸锂供需紧张时,将推动高成本产能释放增加供给,价格随最高生产成本上涨。将最高生产成本加上一定毛利可以推算碳酸锂未来价格走势。

由表23可知,2020年全球碳酸锂需求34.1万吨,供给39.7万吨,产量过剩16%,2020年全年碳酸锂均价4.13万元/吨。由此我们可以推测,当碳酸锂产量过剩较为严重时,生产企业间的价格竞争会压低行业整体盈利空间,甚至碳酸锂价格会跌破部分企业的生产成本。

由于需求的快速释放,2021年全球碳酸锂供需将处于紧平衡状态,品质优良的产品仍具有稀缺性,行业尾部的产能无法通过降低价格来取代现有品质优良的供应商。因而行业整体的盈利能力将得到有效支撑。

根据成本曲线,2021年全球碳酸锂需求44.3万吨,对应释放产能的最高生产成本约4.6万元/吨,截止到2021年4月19日,电池级碳酸锂价格已突破9万元/吨,对应行业最低毛利率约为48%。

考虑到短期智利封境影响以及下半年汽车供应链如芯片、电解液等问题的缓解,2021全年需求仍向好,对锂价形成强有力支撑,预计2021年下半年碳酸锂价格将企稳至9-10万元/吨。

2022年全球仍然维持碳酸锂紧平衡状态,需求带动行业最高生产成本进一步提升,而碳酸锂供需数量基本一致使得行业盈利能力将得到保障,行业最低的毛利率将不少于2021年的48%,预计2022年碳酸锂中枢价格在11万元/吨左右。

2023年全球碳酸锂供需开始反转,供需缺口开始扩大,行业盈利能力将进一步提升,假设行业最低毛利率仍按48%计算,我们预计2023年碳酸锂中枢价格将高于12.8万元/吨。

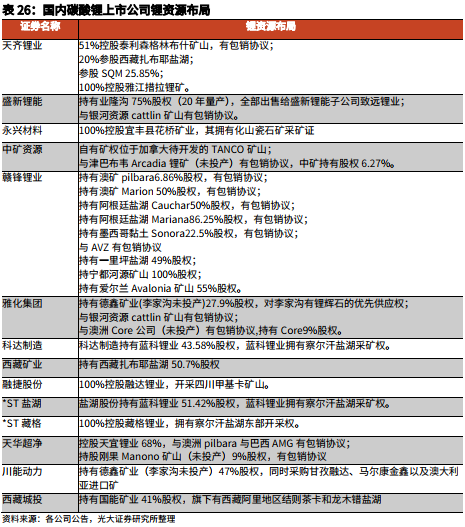

锂精矿价格持续上涨,利好锂资源自给率高的企业

碳酸锂价格自2020年四季度开始反转,根据安泰科数据,截止到2021年4月19日,国内工业级碳酸锂均价8.3万元/吨;国内电池级碳酸锂均价9万元/吨。近5个月内,工业级碳酸锂涨幅达到137%;电池级碳酸锂涨幅达到122%。锂盐价格的快速提升也逐渐传导至上游锂精矿。截止到2021年4月19日,5%-6%氧化锂锂精矿平均进口价格达到605-645美元/吨,为近20个月的新高值,自2021年3月开始,锂精矿价格单月涨幅超过碳酸锂价格单月涨幅实现反转,进口锂精矿5%-5.5%和5.5%-6%的价格涨幅分别为16.7%和15.1%,超出工碳的11%和电碳的10.6%。

考虑到2021年2-3月国内碳酸锂生产企业工厂检修逐渐结束,锂精矿供需逐渐紧张,因而驱动上游锂精矿价格上涨。未来下游新能源汽车渗透率持续提升,国内外主要新增锂矿产能将集中在2022年前后释放,预计锂矿供应紧张将维持常态化,产业链利润倾向上移,因而利好对外依存度低、具有自主可控锂资源的企业。

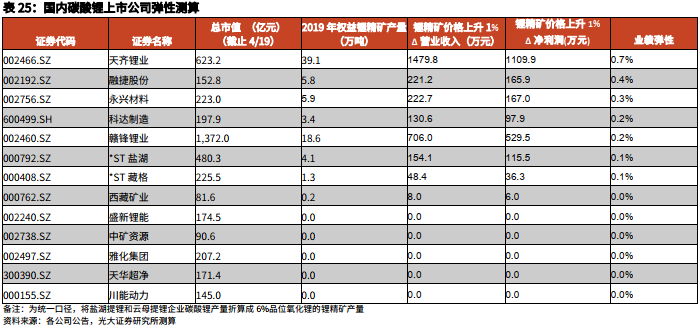

弹性是判断相关材料生产企业短期股价走势的重要依据。A股锂相关上市公司的业绩弹性(假设锂精矿价格上涨1%、其他加工费等保持不变,即产品涨价带来的销售收入变动全部形成利润;所得税25%,对上涨的净利润测算上市公司业绩的弹性)如下所示:

风险提示:下游新能源汽车、储能、3C消费电子等需求不及预期;下游新能源汽车或动力电池供应链中部分零部件持续短缺,影响产量;全球锂盐产能资本开支加剧,产能超预期大幅扩张;新技术的更迭使锂电池竞争力减弱;企业经营激进、战略出现偏差、治理失败等风险、宏观政策以及流动性调整的风险。

(智通财经编辑:庄礼佳)