本文转自微信公众号“丁祖昱评楼市”。

01

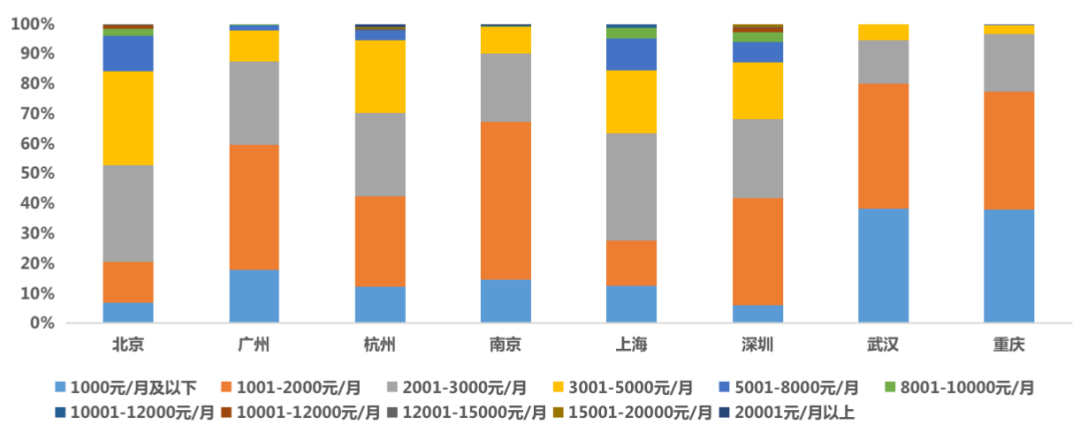

中低端需求仍是市场主力

根据调研,北京、上海两个一线城市由于高企的房价使得租金也整体较高,相较其他重点城市,2000-5000元/月的中端需求上占比最高,而5000元/月以上的租金段也占据一定份额。广州、深圳由于城市特殊性,城中村较低的租金水平拉低了整体租金。而武汉、重庆两城的房价不高,整体消费水平一般,2000元/月以下租金段占比超八成。

整体来看,北京和上海租赁市场中2000-3000元/月占比较高,其他六城2000元/月占比较高,中低端租赁需求仍是市场主力。

图:重点八城租金段占比

数据来源:克而瑞租售调研

02

租金收入比集中于15%-30%

根据调研来看,重点八城除重庆外,租客的租金基本占收入的15%-30%,相对适中,未来可能随着收入的提升,以及租客对居住品质需求的提高,租金有望继续攀升。

由调研数据显示来看,重庆的租金占收入15%以下的客群近五成,这主要归结于重庆完善的公租房体系,重庆是全国最早大规模建设公共租赁住房的城市,为了解决城市中低收入群体的住房困难问题,良好的住房保障加上城市不高的房价,使得租客租金花费整体较低,居住幸福指数较高。

图:重点八城租金占收入比例

资料来源:克而瑞租售调研

03

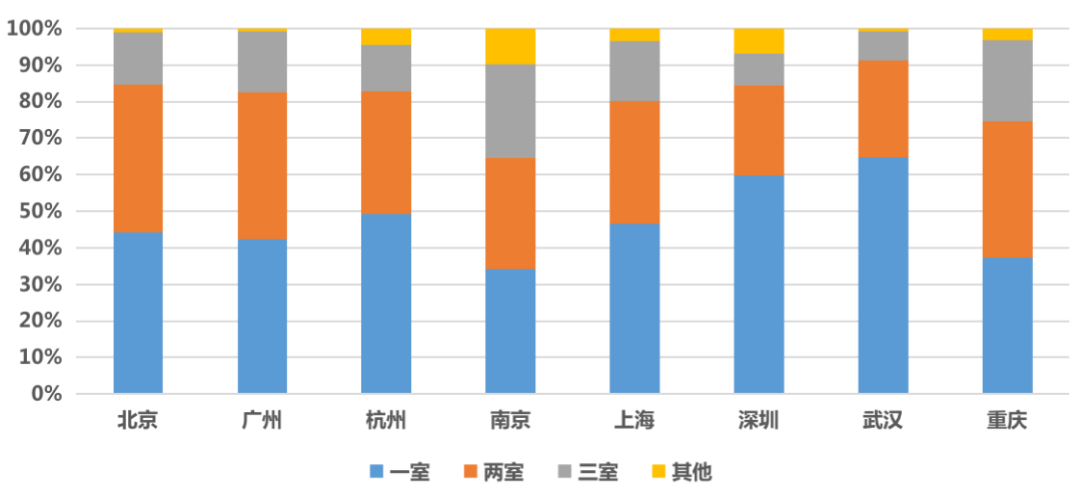

一室租赁需求整体占比最高

根据调研,一线城市的一室占比26.8%,二线城市的一室占比20.2%,由于市场中租房主力仍为单身群体,因此,租客整体对一室的租赁需求占比最高。而这其中,南京和重庆相较其他重点城市一室占比相对较低,主要是由于两城的外来人口占比相对较小,作为内生型城市,租赁户型整体均衡性较好,家庭型租房有一定需求。

图:重点八城租客居住户型占比

数据来源:克而瑞租售调研

04

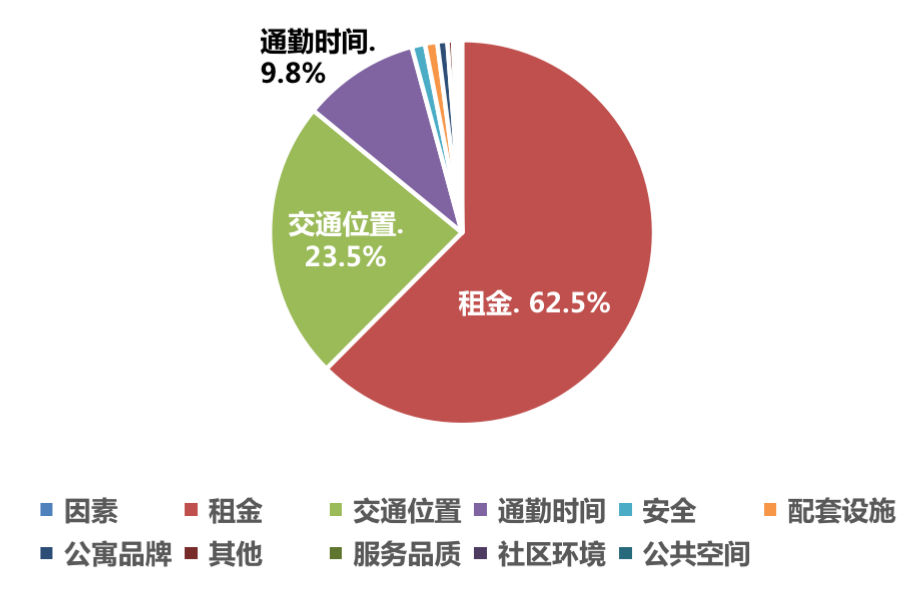

租房最看重性价比

租房看中的因素主要围绕工作展开,重点关注性价比及交通便捷程度。从重点8城调研数据看,住房租赁市场需求依然旺盛,具备较强刚性。

排在前3的租房看重的因素分别为租金、交通位置、通勤时间,其中租金占比超6成,交通位置占比约23.5%,通勤时间占比近10%,说明为了工作方便,租房人群在追求产品性价比基本诉求的同时,兼顾租住地点周边的交通便利程度及通勤条件。

图:租房最看重的因素

数据来源:克而瑞租售调研

05

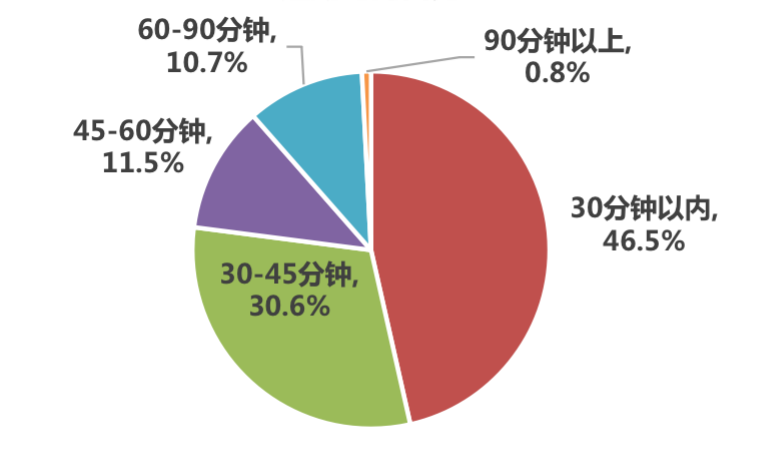

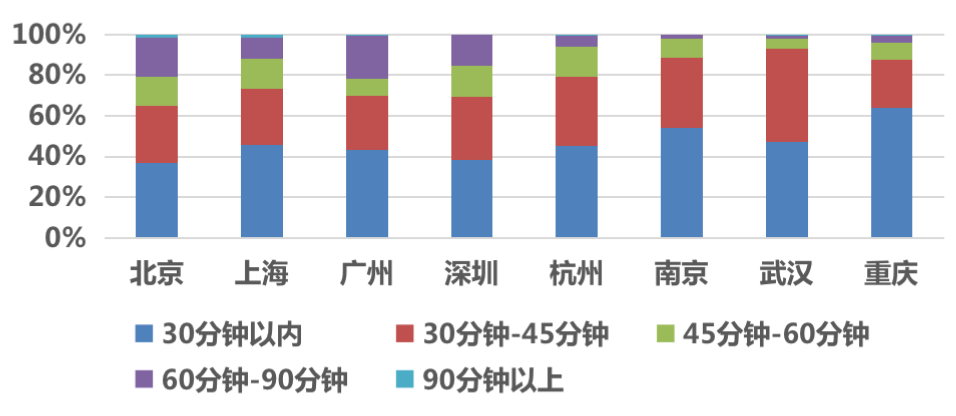

通勤30分钟以内是主流

从整体看,通勤时间占比随时长的增加而降低,通勤时间在30分钟以内占比最高,近5成;其次是30-45分钟,占比约30.6%;表明租客对30分钟以内甚至更短通勤时间的租赁产品的偏好、需求程度更高。

分城市看,不管是一线城市还是二线城市,30分钟以内通勤时间占比都是最高的。其中,上海30分钟以内通勤时间占比约45.6%,居于一线城市之首;二线城市中重庆30分钟以内通勤时间占比最高,达63.7%。

图:通勤时间占比

图:分城市通勤时间占比

数据来源:克而瑞租售调研

06

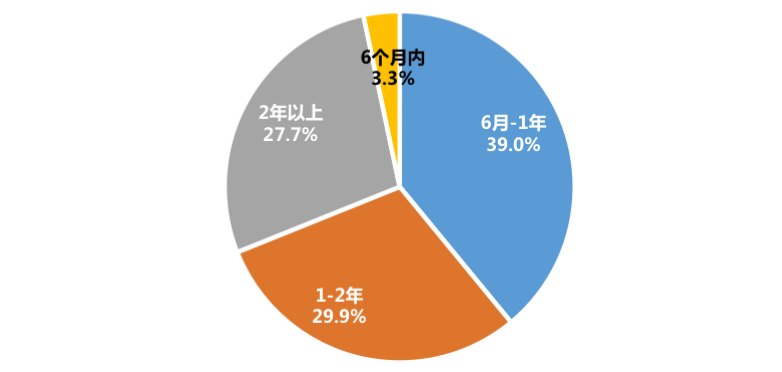

换房周期2年以内是主流

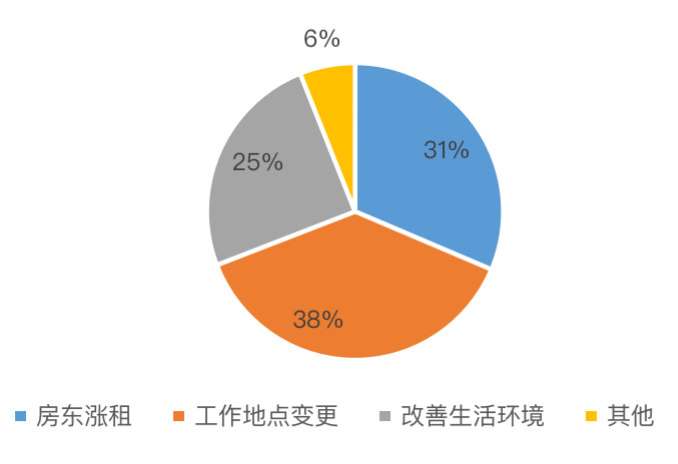

总体来看,租赁客群换房周期在6个月到1年内占比最高,其次为1-2年,换房周期在2年以上的客户占比较低,约为1/3。综合来看,租赁客群主要的换房原因是工作地点变更,可以发现,换房周期与整体更换工作周期频率存在一定相关性,集中在2年以内。

图:租房换房周期

图:租房换房原因

数据来源:克而瑞租售调研

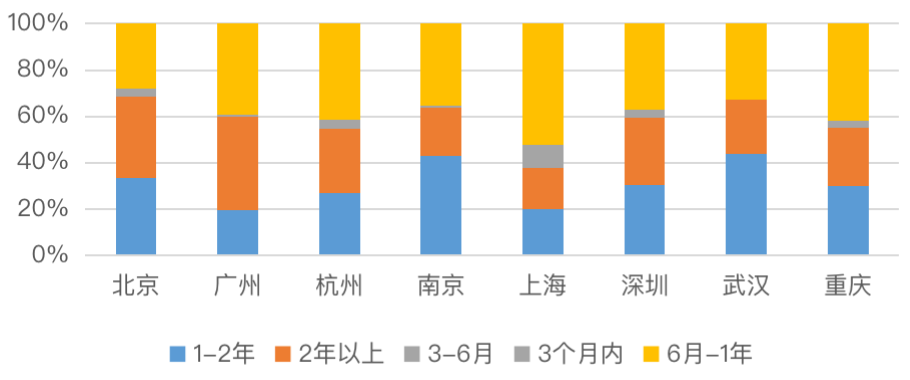

分城市来看,一线、二线城市换房周期差异较大,与产业结构具有一定相关性。比如,上海以服务业占比较高,产业灵活性高,人才流动性较快,因此换房周期以6个月-1年占比最高。

互联网在深圳、杭州占比较高,租赁客户房租支付能力较高,工作稳定性较高,且产业办公区域较为集中,因此整体换房周期以1年以上为主,约占60%以上。南京、武汉及重庆为内生型产业城市,产业主要依托区域内资源,集中度较高,客户稳定性较高,1-2年租期的客户约占40%。

综上,对于服务业占比较高的城市而言,客户工作更换更加便捷,换房周期较内生型产业城市更短。

图:分城市换房周期占比

数据来源:克而瑞租售调研

07

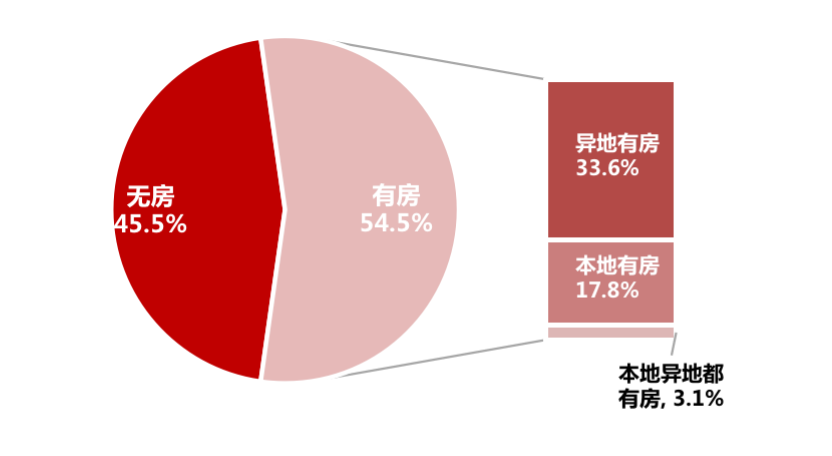

有房人群也租房

八城调研数据显示,有房租房人群占本地租房客群的54.5%,较无房租房客群占比更大。其中,多为异地有房,占比达33.6%,而本地有房客群占比也达17.8%,可见,有房仍租房是市场的常态,并非有房人群就不存在租房需求。

图:租赁客群类型占比

数据来源:克而瑞租售调研

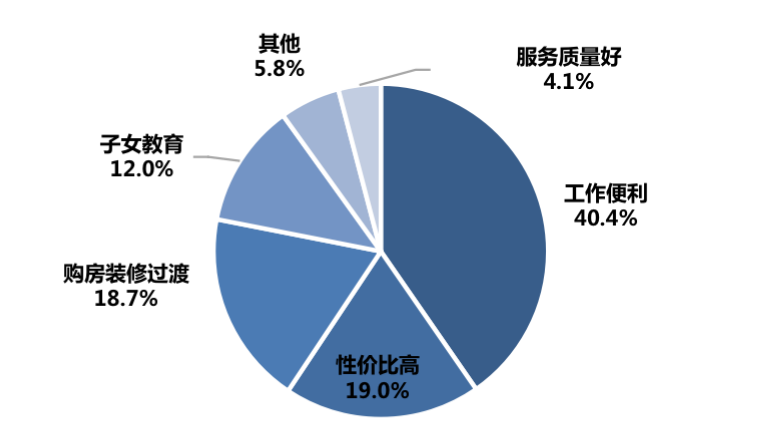

其中,本地有房租房的客群多因工作便利、性价比高、装修过渡等因素租房。在本地有房租房原因中,工作便利占比最高,约达40.4%,其次是性价比高、购房装修过渡以及子女教育,三者各自所占比重均超过10%。伴随着一二线城市的房价高企,租房也成为一种性价比较高的居住方式。

图:本地有房租房原因

数据来源:克而瑞租售调研

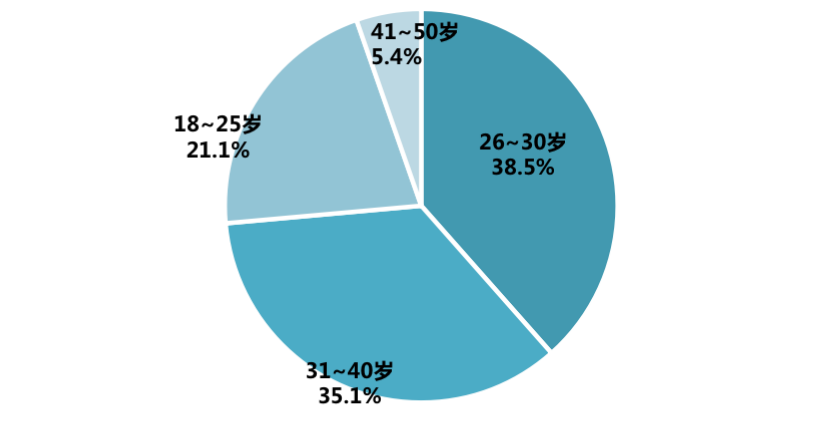

有房租房主力客群年龄分布在26-40岁。本地有房仍租房的客群年龄结构分析表明,26-35岁租客占比高达38.5%,居于首位,31-40岁人群占比次之,约35.1%,两者累计占比超7成。相对于其他年龄段客群来说,26-40岁人群自有住房比例较高,鉴于工作便捷程度等方面原因,其选择租房可能性更大,占比相应更高。

图:本地有房租房各年龄段占比

数据来源:克而瑞租售调研

08

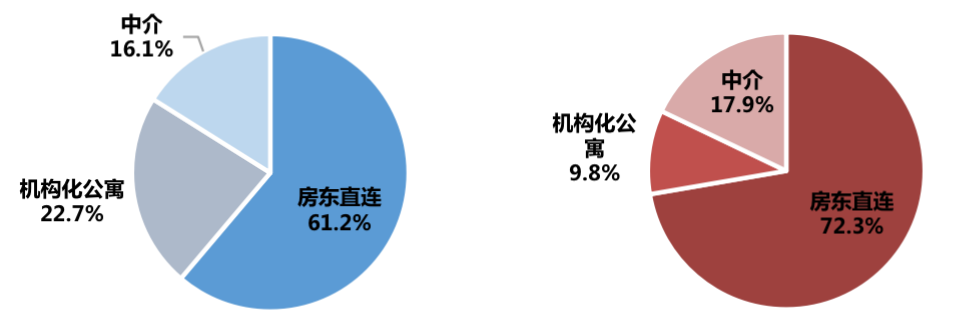

租客倾向房东直租

2020年受突如其来的疫情影响,租赁企业“暴雷”事件频发,蛋壳的暴雷更使风波不断的长租行业蒙上一层阴影,导致租赁客户对机构租赁产品信心降至冰点,更倾向于选择“房东直连”的方式进行租赁,占比超70%。同时,选择机构化公寓的客户占比从22.7%跌至不到10%。未来,租房方式可能会发生较大的变化。

图:租房方式(2019年和2020年)

数据来源:克而瑞租售调研

需求是永远是催生一个市场不断发展的第一因素。通过对国内核心八城租赁客群的调研,我们可以看到既存在共性又存在差异,就现阶段而言,租房仍是围绕着工作延申的偏刚需属性的一类居住消费。

未来,随着人们生活方式和生活理念的变化,以及城市经济发展带来收入的不断增长,租赁客群的需求也将随之发生一定的变化。尤其,在经历了这次疫情的影响,租客对于市场中品牌公寓的信心恢复仍需要较长时间。

(编辑:李均柃)