三年前的仲夏,蓝深环保正式“抛弃”新三板,后本以为能顺利赴港IPO,奈何却因各种原因搁浅。3月25日,蓝深环保再度向港交所递交招股书。

智通财经APP注意到,深蓝环保最新递交的招股书释放了两大信号:第一,蓝深环保业绩稳健,2018年至2020年(以下简称报告期内),蓝深环保的营收分别为1.06亿元(人民币,下同)、3.42亿元、6.71亿元,三年复合增长率为85%;同期公司的净利润分别为2544.5万元、6092.0万元、8405.7万元,三年复合增长率为49%。

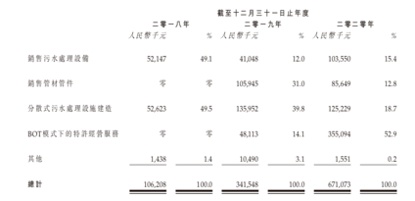

第二,蓝深环保的主营业务的权重发生了明显变化。公司的主营业务可分为五大板块,具体为销售污水处理设备;销售管材管件;分散式污水处理设施建造;BOT模式下的特许经营服务;其他,包括运维、技术咨询及设计,以及土壤治理。其中,销售管材管件和BOT模式下的特许经营两项服务为2019年新增的两项业务。

BOT模式下的特许经营服务从零到撑起公司业绩半边天,分别实现营收为0、4811.3万元、3.55亿元,占总营收比例分别为0%、14.1%、52.9%。销售污水处理设备及分散式污水处理设施建造业务规模虽不断壮大,但贡献营收占比已然收缩。报告期内,两者合计营收占比分别为98.6%、51.8%、34.1%。

不断被稀释的毛利率

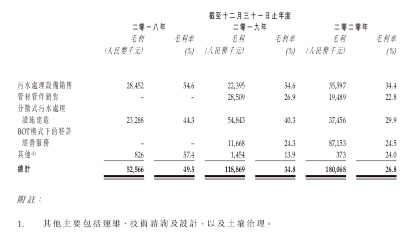

尽管蓝深环保营收增长强劲,但是毛利率难掩下滑态势,报告期内,公司的毛利率分别为49.5%、34.8%、26.8%。公司表示,毛利率大幅减少主要由于业务组合多元化,而扩展的销售管材管件业务及BOT模式下的特许经营服务业务毛利率较低。2019年和2020年,公司管材管件销售的毛利率分别为26.9%、22.8%;BOT模式下的特许经营服务毛利率分别为24.3%、24.5%。

此外,蓝深环保的起家业务--销售污水处理设备、分散式污水处理设施建造业务的毛利率亦几近腰斩,分别从2018年的54.6%和44.3%降至2020年34.4%和22.9%。对此,蓝深环保表示,销售污水处理设备的毛利率下降主要由于销售在2020年8月份取得的分布式污水处理设备项目(占截至2020年末销售污水处理设备总收益约68.2%)所致。 该项目的毛利率相对较低,约为27.3%,原因为根据公司与客户所订立协议就有关设备使用若干进口品牌的原材料,令销售成本有所增加。

对此,蓝深环保在招股书中解释,上述分布式污水处理设备项目,可提升公司的总收益及声誉; 及该项目的贸易应收款项周转日数较本公司于往绩记录期间的平均贸易应收款项周转日数为短,所以公司仍承办该项目,且不会将向进口品牌购买原材料而增加的成本转嫁予客户。

不过,深蓝环保的解释也反映了公司的两个困窘,其一是公司在市场中话语权不够。尽管根据弗若斯特沙利文报告,按2019年的收益统计,蓝深环保是福建省最大的分布式污水处理设备供应商,市场份额约为8.5%。 同时公司亦是福建省最大的分布式污水处理服务供应商,市场份额约为8.2%,但面对政府机构或国有企业及事业单位等强势的客户,蓝深环保仍显弱势。其二,公司财务状况不容乐观,至少现金流状况不佳。

应收高回款难营运能力“露怯”

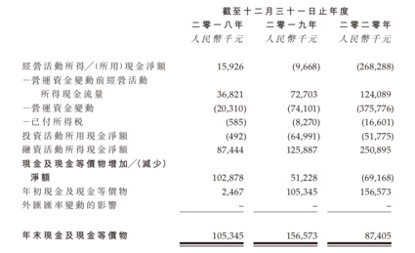

2018年至2020年,蓝深环保的营收从1.06亿元增长至6.71亿元,然而持续扩张的业务形成的资金占用,导致公司经营性现金流状况不佳。报告期内,蓝深环保经营活动产生的现金流净额分别为1592.6万元、-966.8万元、-2.69亿元。

这也进一步印证了智通财经APP上文的看法,及公司面临资金压力、流动资金紧缺的背后,是公司资本实力较弱。具体而言,直接融资渠道有限,主要依靠银行借款及关联方贷款解决融资问题。公司的商业银行借款金额从2019年的5000万元暴增至2021年一月末的2.31亿元,2019年获得从关联方收取贷款1亿元。

智通财经APP了解到,导致公司现金流承压的背后,与公司应收账款快速累积有莫大关系。具体来看,报告期内,公司应收账款分别为4602.0万元、8872.3万元、1.75亿元,金额较大,占当期营业收入比重分别为43%、25%、26%。此外,在各期末应收账款中,约36.7%、34.0%及16.5%的账龄于相关日期为一年以上。

深蓝环保也在风险提示中指出,公司面临客户信贷风险,而公司的盈利能力及现金流量有赖客户就公司向其提供的产品和服务及时作出付款。若未能及时收回所有或部分有关未偿还结余可能令公司难以有效管理营运资金,从而可能对流动资金状况造成重大不利影响。

客户的特殊性质,导致蓝深环保贸易应收款项及合约资产周转天数较长,报告期内,分别为189天、144天、129天。政府类客户内部审批流程较多,部分客户付款进度不佳,导致蓝深环保营运能力“露怯”。

持续关联交易隐忧

蓝深环保让人担忧的不止持续累积的应收账款,还有接连不断的关联交易。公司从2019年3月份开始从事管材管件销售业务,契机是公司收购了一家非全资附属公司泉州兴源。报告期内,公司向泉州兴源采购管材管件的交易金额分别为零、957.6万元及364.9万元。此外,由泉州兴源所提供管材管件销售的毛利率与其他业务分部相比相对较低,根据弗若斯特沙利文的资料,水管管材管件行业的平均毛利率介乎20%至40%之间,蓝深环保的管材管件销售业务毛利率处于行业底部。

除了泉州兴源,蓝深环保还与该公司控股股东旗下的泉州水务集团关联交易至深。报告期内,清源山合约项下公司自泉州水务工程所收取的费用分别为0万元、2024.9万元、2878.40万元。泉州水务集团及其联系人(本集团除外)所收取关于销售管材管件的收入分别为0万元、 人民币民币1977.8万元、2750.6万元。

总的来看,就销售管材管件业务而言,深蓝环保的关联交易将持续至2023年。2021年至2023年,向泉州兴源采购管材管件的金额分别为850万元、1150万元、1500万元;向泉州水务集团销售管材管件收入分别为4800万元、4700万元、2300万元。

与控股股东及其附属公司的交易将将继续在蓝深环保未来业务中占据一定比重,此举可能使公司面临与控股股东的潜在利益冲突,对其业务及营运可能造成不利影响。

蓝深环保显然想讲述一个多元化的故事,可新业务却迟迟未能独当一面,老业务又存在营运风险,如此背景,其发展前途难免引发投资者担忧。