本文来自公众号“国泰君安证券”

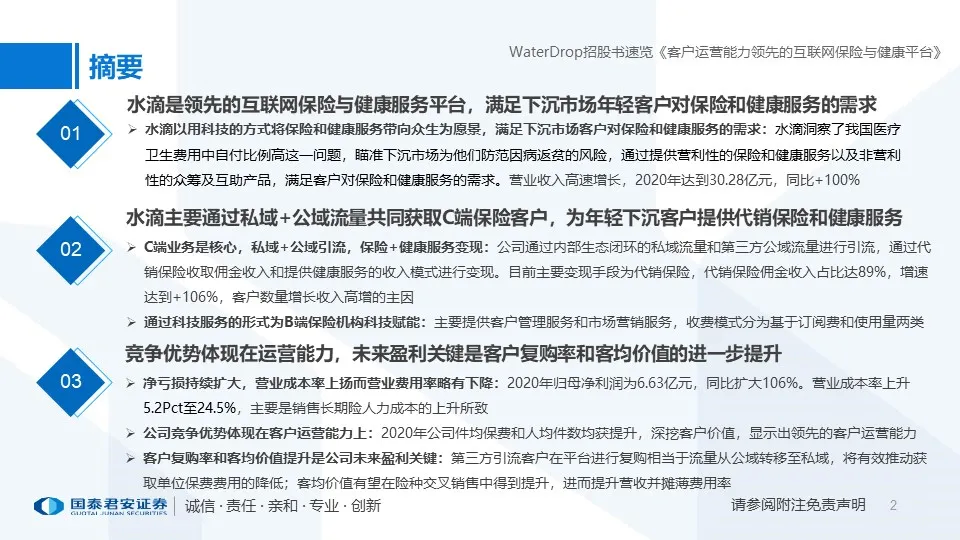

摘要

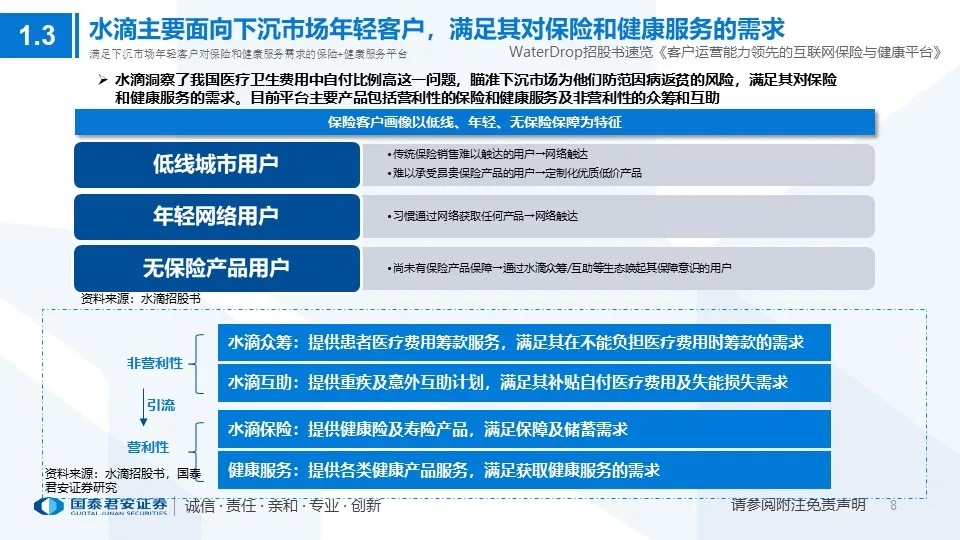

水滴(WDH.US)是领先的互联网保险与健康服务平台,满足下沉市场年轻客户对保险和健康服务的需求:水滴以用科技的方式将保险和健康服务带向众生为愿景,满足下沉市场客户对保险和健康服务的需求。

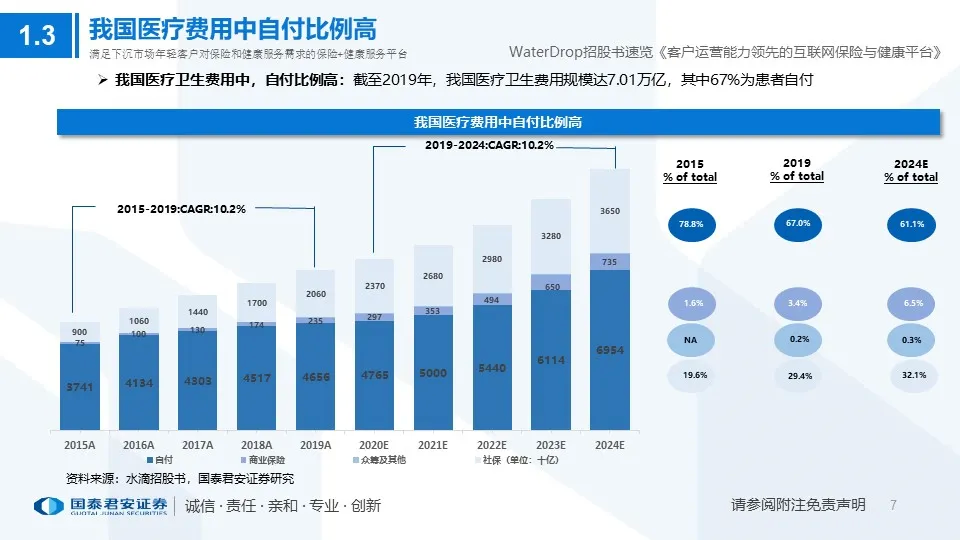

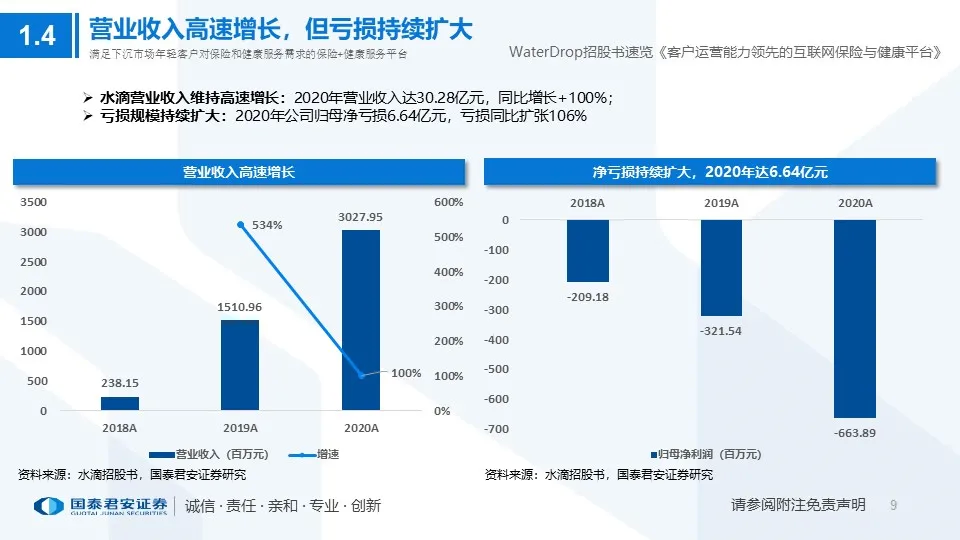

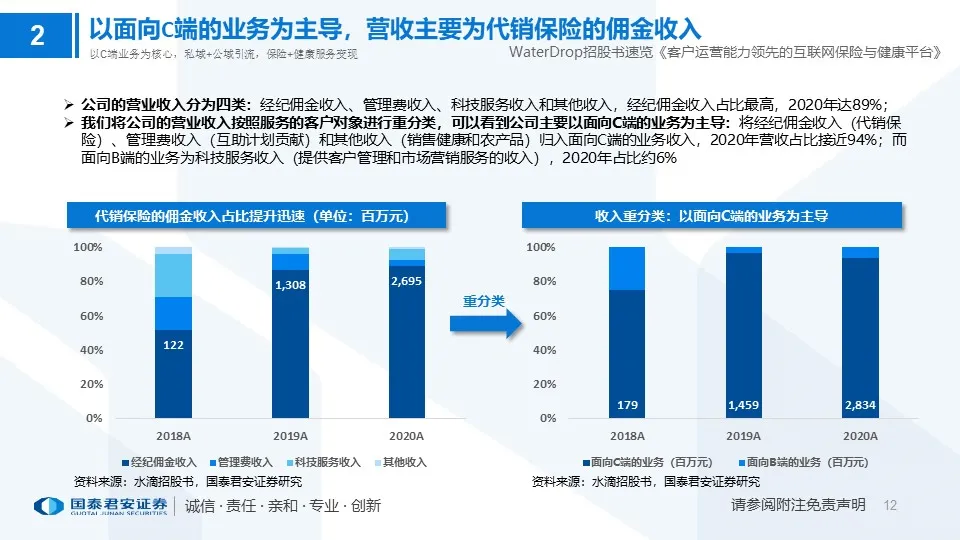

水滴洞察了我国医疗卫生费用中自付比例高这一问题,瞄准下沉市场为他们防范因病返贫的风险,通过提供营利性的保险和健康服务以及非营利性的众筹及互助产品,满足客户对保险和健康服务的需求。营业收入高速增长,2020年达到30.28亿元,同比+100%。

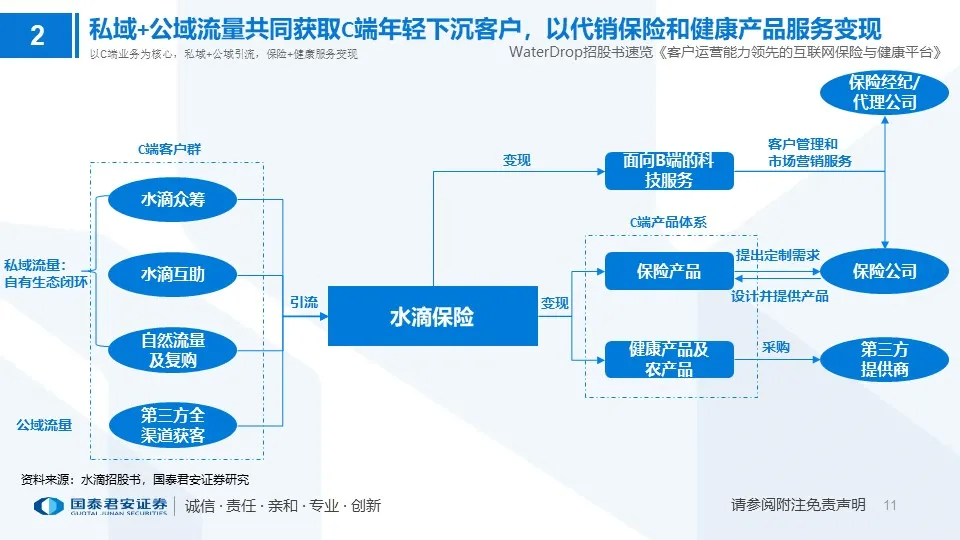

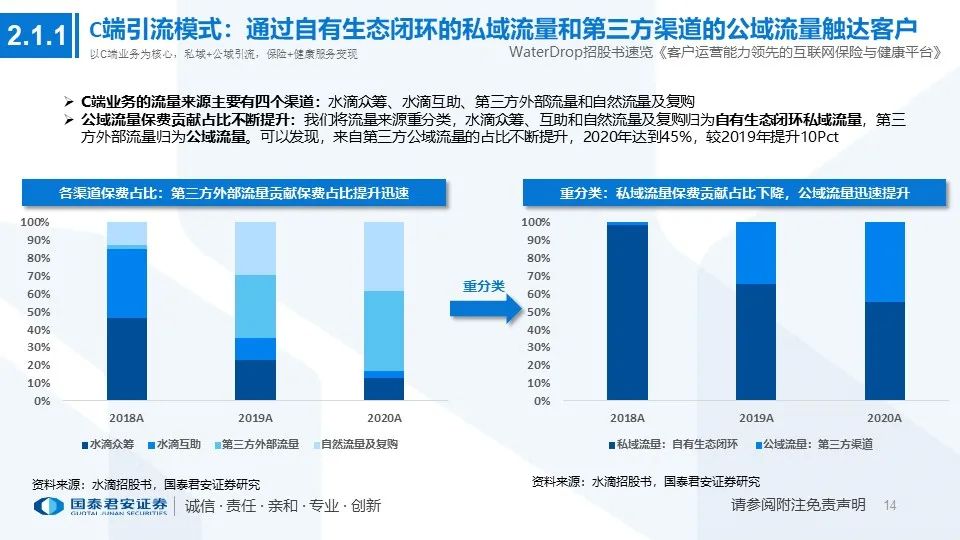

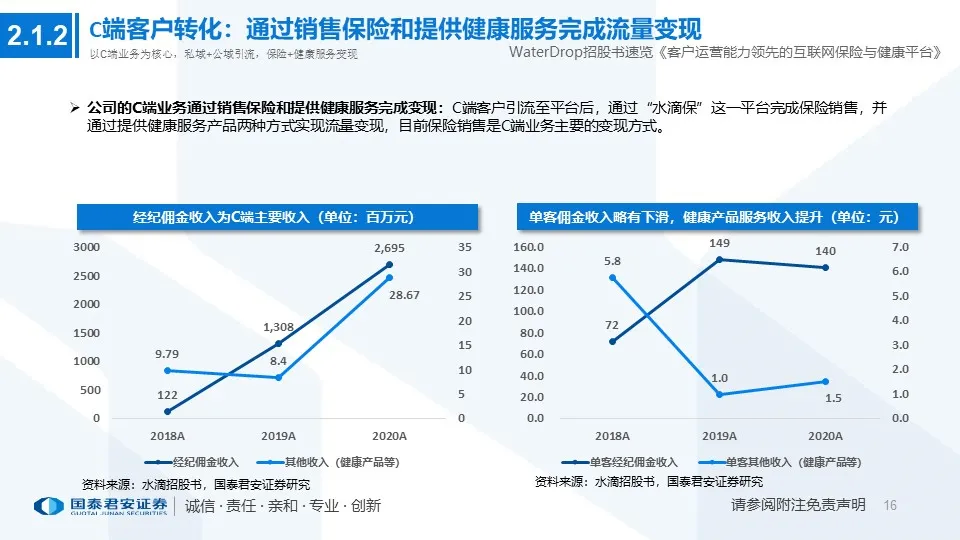

水滴主要通过私域+公域流量共同获取C端保险客户,为年轻下沉客户提供代销保险和健康服务:1)C端业务是核心,私域+公域引流,保险+健康服务变现:公司通过内部生态闭环的私域流量和第三方公域流量进行引流,通过代销保险收取佣金收入和提供健康服务的收入模式进行变现。

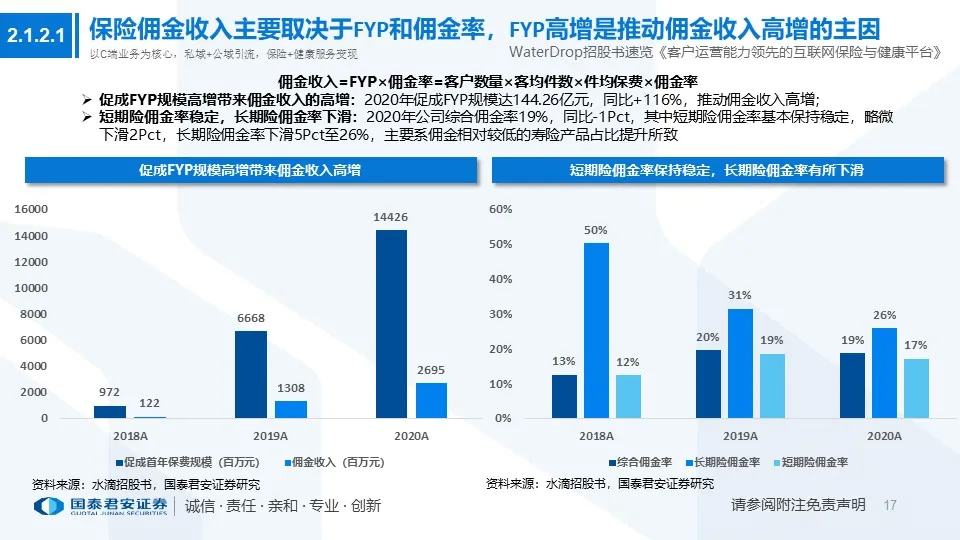

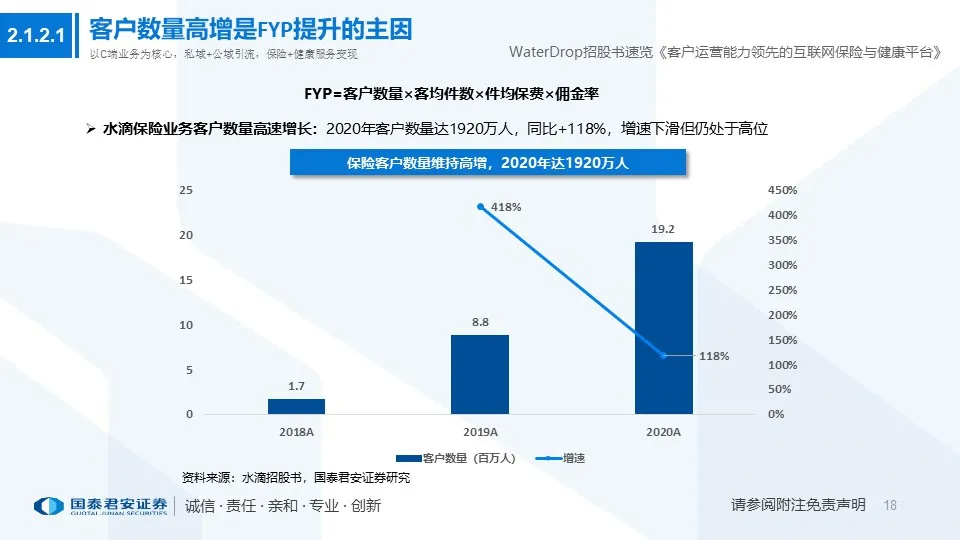

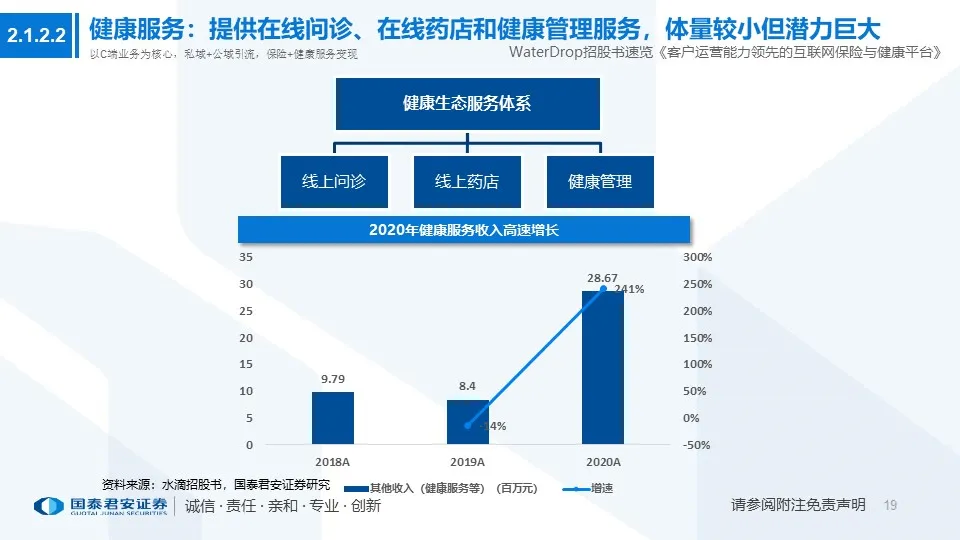

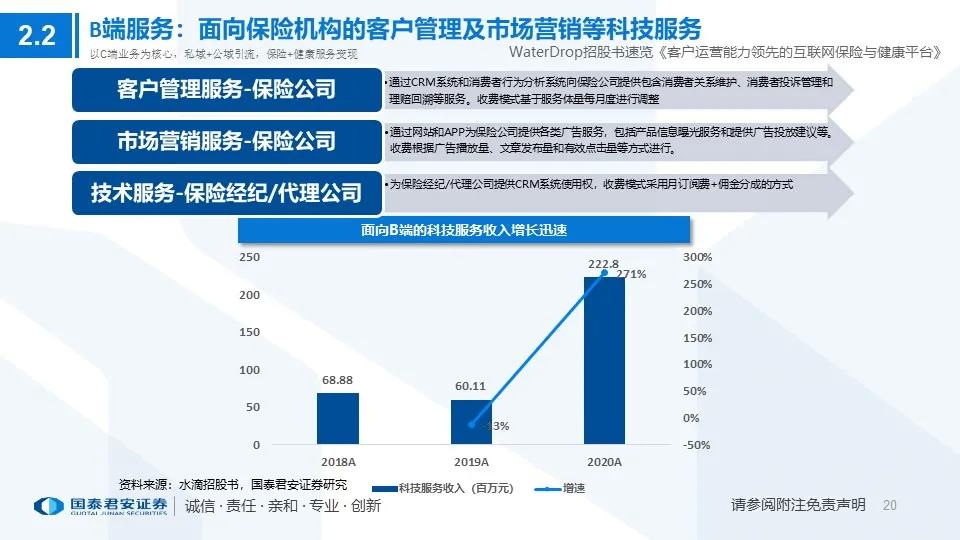

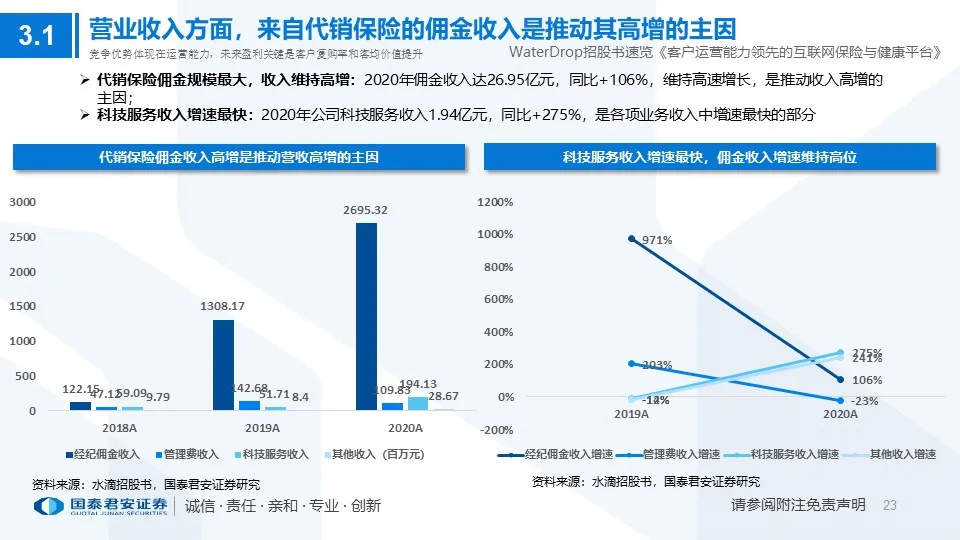

目前主要变现手段为代销保险,代销保险佣金收入占比达89%,增速达到+106%,客户数量增长收入高增的主因;2)通过科技服务的形式为B端保险机构科技赋能:主要提供客户管理服务和市场营销服务,收费模式分为基于订阅费和使用量两类。

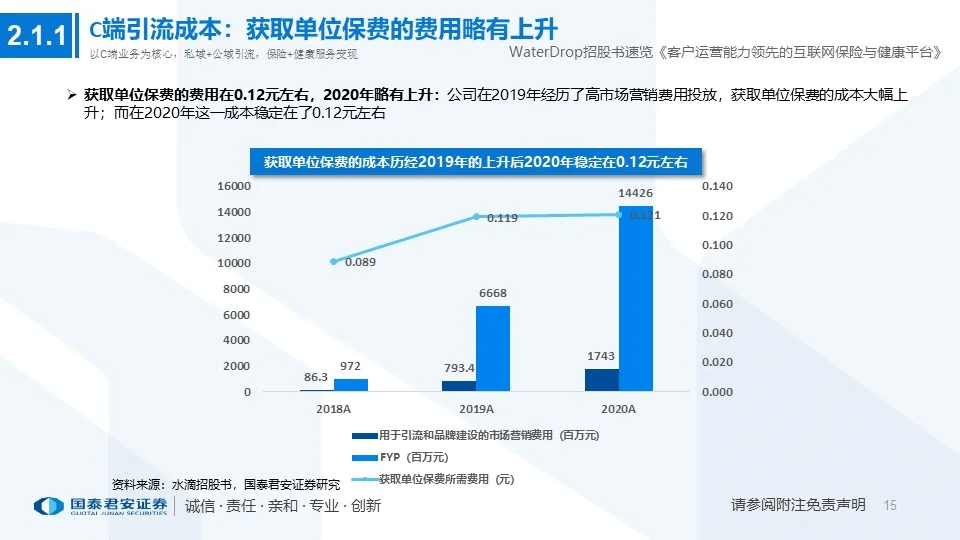

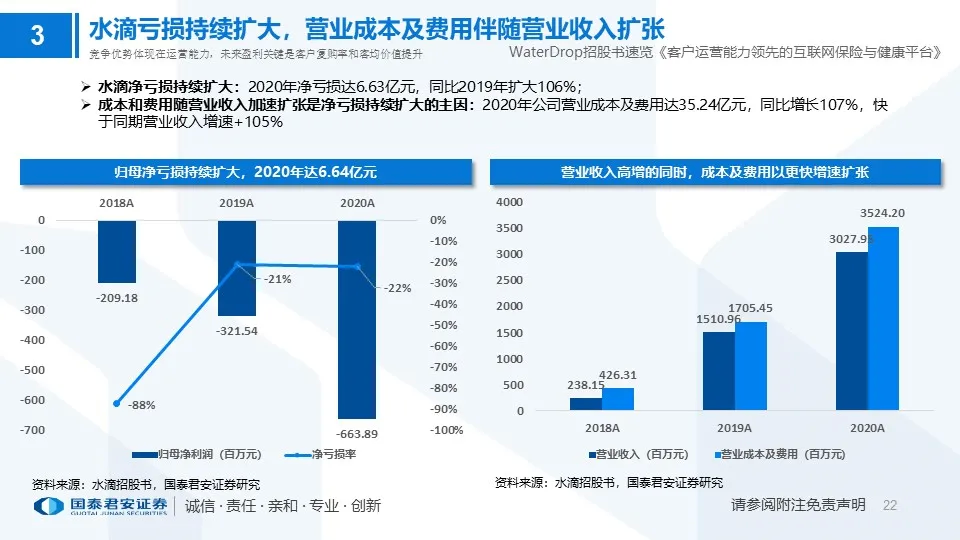

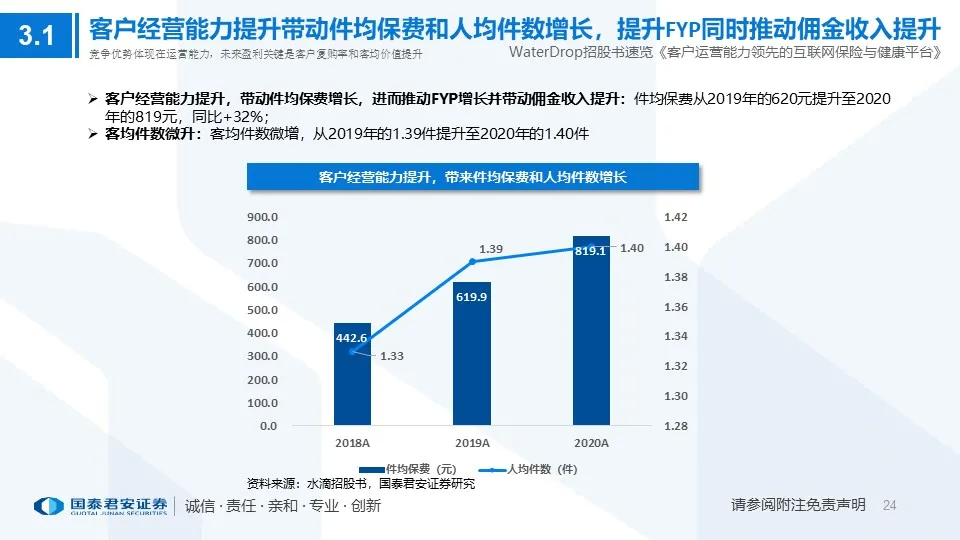

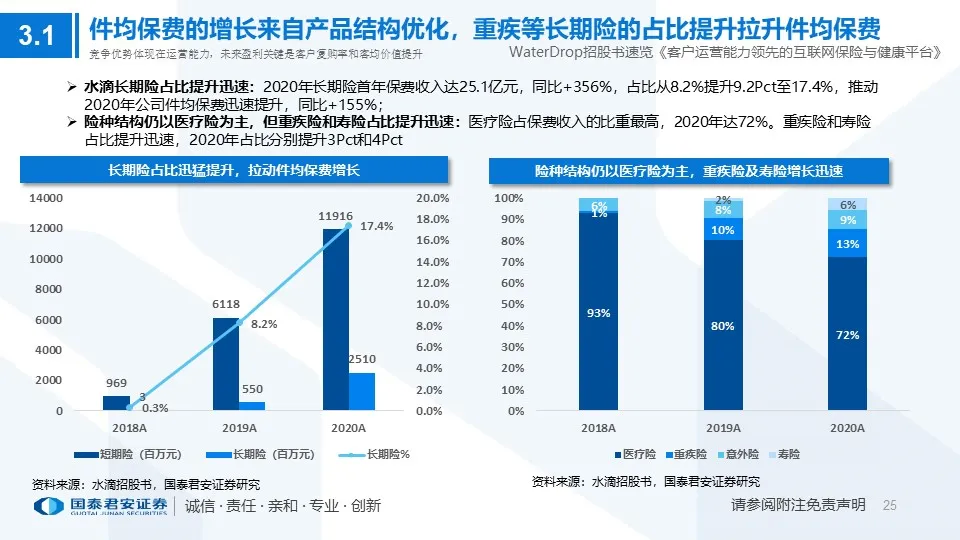

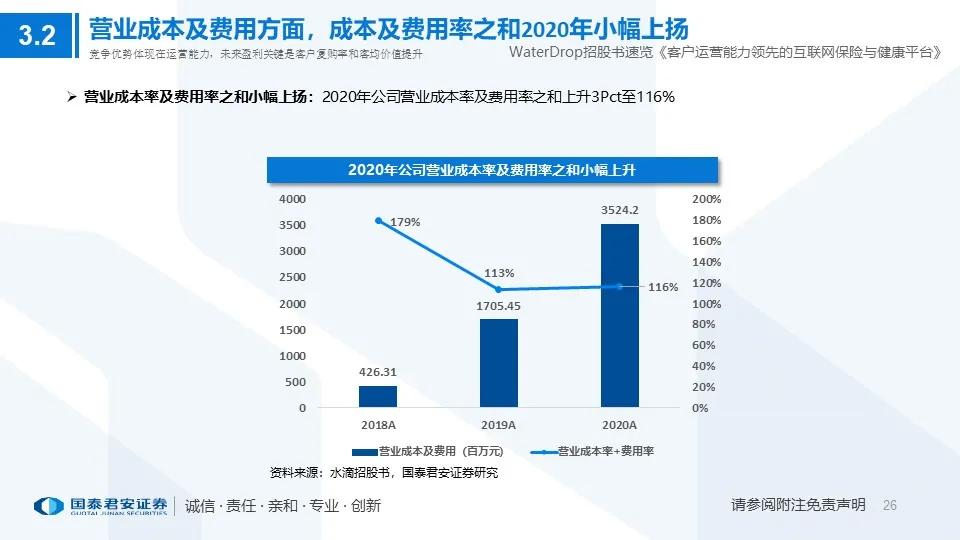

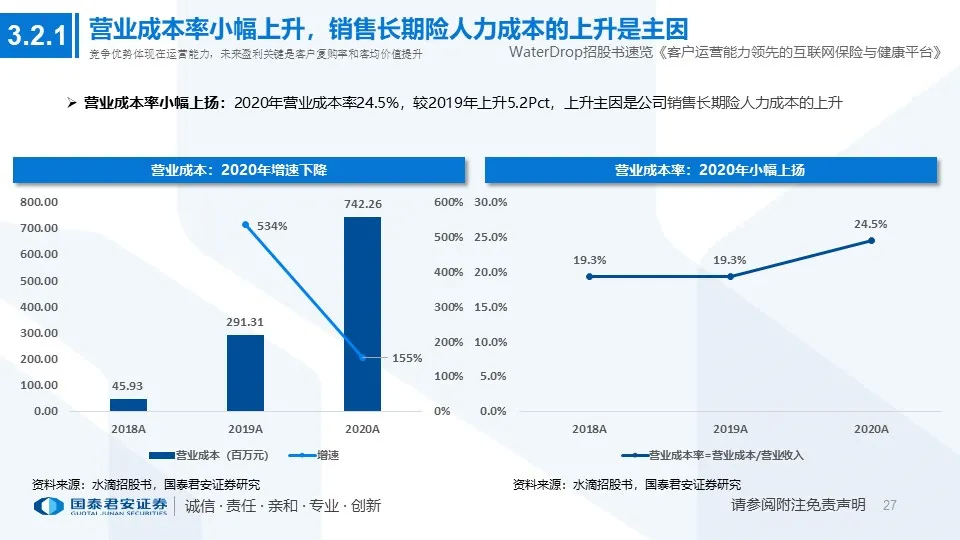

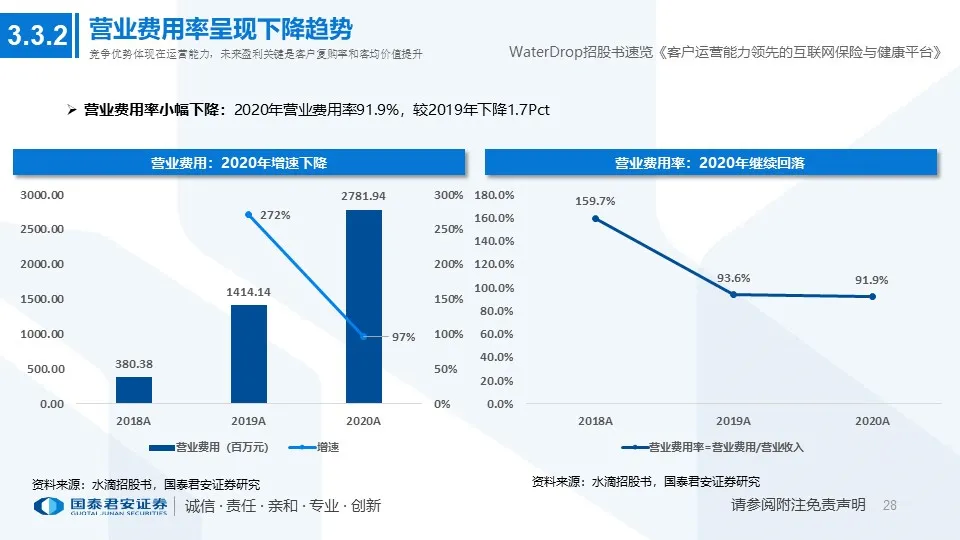

竞争优势体现在运营能力,未来盈利关键是客户复购率和客均价值的进一步提升:1)净亏损持续扩大,营业成本率上扬而营业费用率略有下降:2020年归母净利润为6.63亿元,同比扩大106%。营业成本率上升5.2Pct至24.5%,主要是销售长期险人力成本的上升所致;2)公司竞争优势体现在客户运营能力上:2020年公司件均保费和人均件数均获提升,深挖客户价值,显示出领先的客户运营能力;3)客户复购率和客均价值提升是公司未来盈利关键:第三方引流客户在平台进行复购相当于流量从公域转移至私域,将有效推动获取单位保费费用的降低;客均价值有望在险种交叉销售中得到提升,进而提升营收并摊薄费用率。