本文来源于东吴证券(国际)发布的研究报告,作者为分析师周霖。

摘要

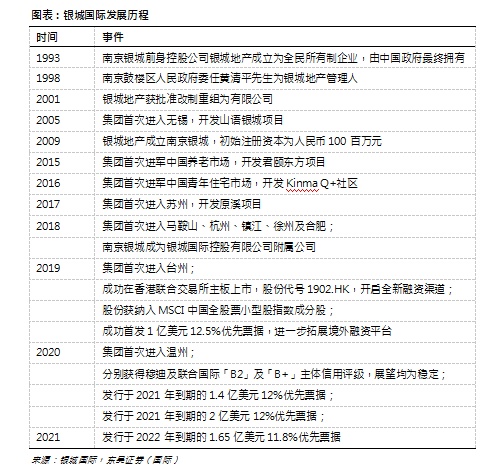

坚持“立足南京,深耕长三角”。银城国际起家南京,位列中国地产百强企业,专注于长三角地区优质住宅物业开发,连续18年入选江苏省房地产开发行业综合实力50强并于2019年荣登榜首。公司业务版图持续扩张,业绩规模稳步增长,目前在长三角10个核心城市共布局49个开发项目,覆盖南京、苏南、浙江、淮海、安徽五大区域市场。2019年3月公司登陆香港主板,募集资金8.6亿港元,并获纳入 MSCI 中国全股票小型股指數成分股;11月旗下物业平台银城生活服务(01922)亦于港交所上市,进一步开拓集团境外资本平台。

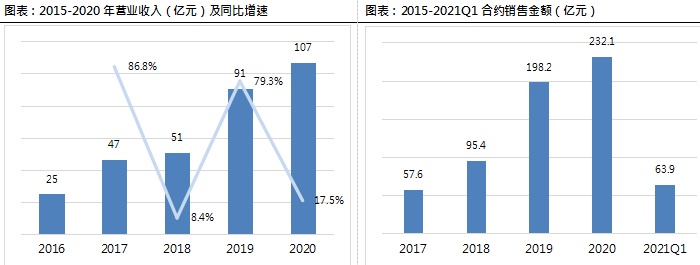

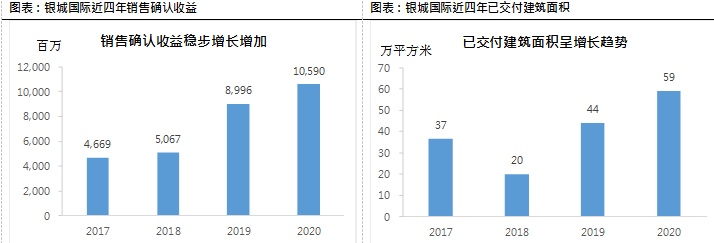

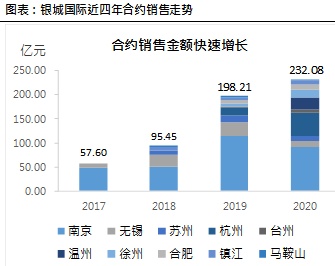

资产、营收、合约销售规模快速增长。2016-20年公司总资产及权益规模保持34%/30%年均复合增速,2020年底总资产规模达446亿元,权益规模52.6亿元。2016-20年公司营业收入年均复合增速达44%,2020年营业收入106.8亿元,合约销售金额232.1亿元,2017-20年合约销售实现年均复合增速59%。未来,公司将持续专注于长三角地区优质住宅开发,2021全年合约销售目标300亿人民币,其中2020年在途项目280亿,全年目标可完成度高。2021年一季度合约销售金额63.9亿元,完成全年合约销售金额目标21.3%。

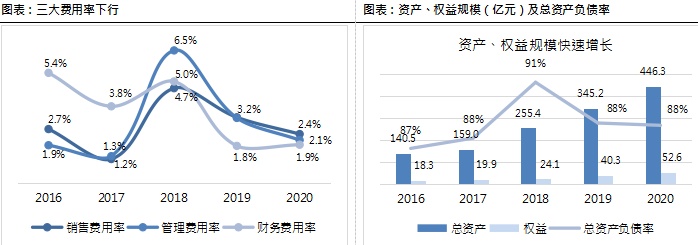

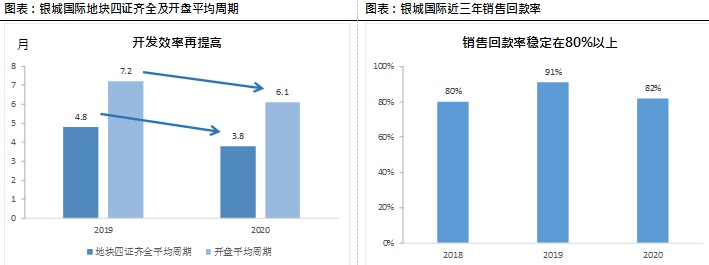

管理效率不断提升,融资成本持续下降。近年来,银城国际持续提升物业开发经营效率,项目平均去化程度达70%,2019年至2020年四证齐全平均周期由4.8个月缩短至3.8个月,首次开售平均周期由7.2个月缩短至6.1个月。管理费用、销售费用率由2018年6.5%/4.7%降至2020年2.1%/2.4%。同时,公司不断优化债务结构,提升长期债务占比,目前长债占比超六成。稳健的基本面与宏观低息环境使公司发行的境外美元债成本持续下行,由2019年12.5%降至2021年11.8%。

拿地渠道日益多元化,充裕土储支撑未来发展。公司85%土储位于南京、苏南、浙江三地,区域经济发展活跃,居民购买实力突出。近年来银城国际不断丰富拿地渠道,实行招拍挂、收并购、产交所竞投等多元化手段并举。2020年公司在长三角地区新增地块17幅,新增总建面约216万平方米。目前公司于长三角10个城市的总土储达599万平方米,总可售未售货值555亿,支撑未来营收增长。

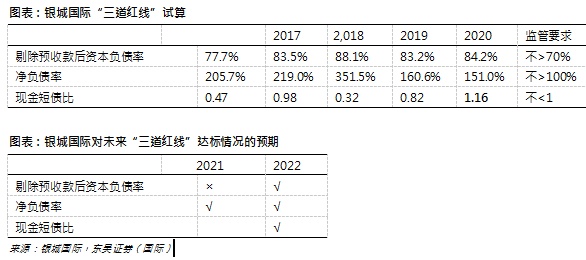

双集中供地、三道红线为中小房企未来发展提供机遇和挑战。双集中供地改宅地零售为批发,有利于压降房企土地成本,释放更多盈利空间。目前银城国际“三道红线”达标现金短债比一项,踩线净负债率和剔除预收款后的资产负债率。公司表示未来将持续控制杠杆水平、降低融资成本,预期于2022年全面通过“三道红线”。

风险提示:房地产调控政策收紧;融资成本超预期上行;供地“两集中”政策下拿地情况不容乐观;现金流和毛利率改善不及预期。

正文

银城国际——中国地产百强企业,专注于在长三角地区为全龄客户开发优质住宅物业,连续18年入选江苏省房地产开发行业综合实力50强并于2019年荣登榜首。公司自2002年起在南京从事物业开发业务,开发经验逾18年,业务版图持续扩张至具有高增长潜力的无锡、苏州、马鞍山、杭州、镇江、徐州、合肥、台州、温州等长三角地区城市,业绩规模稳步增长。2019年3月,银城国际控股(1902.HK)在香港上市,募集资金8.6亿港元,并获纳入 MSCI 中国全股票小型股指数成分股;11月旗下物业平台银城生活服务(1922.HK)登陆港交所,进一步开拓集团境外资本平台。

深耕主业初心不变,拓展新业务赋能物业开发

五大住宅物业产品系列力推目标客群广覆盖,满足多样化置业需求。依托多年来在长三角地区开展物业开发的经验和敏锐的市场洞察力,银城国际针对不同客户群体推出了五大住宅物业产品系列:让长者客户享受轻松健康生活方式的【颐系列】住宅、为年轻客户打造的【尚系列】住宅、为注重功能与便利性的中等收入家庭打造的【致系列】住宅、为追求舒适与品质的改善型客户打造的【中系列】住宅,以及为追求豪华家居和独特生活方式的高收入家庭打造的【和系列】住宅,旨在开发“全龄宜居、健康舒适、智慧便捷”的优质物业。通过目标客群广泛覆盖和多元化物业产品开发,公司不断提升对未来市场趋势和客户喜好的认知判断能力,有利于快速捕捉市场机会,精准提供产品和服务,提高开发质效,稳步推进规模扩张。

区域优势进一步巩固,合约销售更加均衡

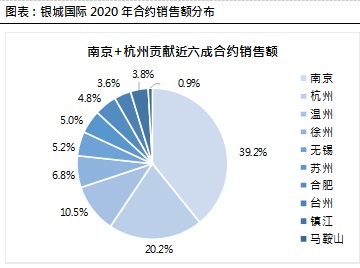

城市布局灵活有效,巩固重点城市优势+进军新城市“两手抓”。近年来,银城国际坚持“立足南京、深耕长三角”的发展方针,一方面持续强化在大本营南京的市场优势地位,另一方面择机布局新城市,积极拓宽业务版图。根据中指研究院发布的“2020年南京房地产企业销售业绩TOP20榜单”,银城国际销售额和销售面积分别位列第17和第13。其中,以城市中心低密度高端豪宅为特点的南京金陵玖园项目首开火爆,整体去化率达92%,累计销售金额约15.6亿元。与此同时,银城持续推进新城市业务增长,首次进军温州住宅物业市场就取得逾24.43亿元的销售佳绩(占当年合约销售总额10.5%),表明公司拓展开发战略深获市场认可。2020年银城国际进一步深耕南京、苏南(无锡、苏州、镇江)、淮海(徐州)、浙江(杭州、温州、台州)、安徽(合肥、马鞍山)五大区域市场,进入城市数量稳步增加。灵活、有效、主次分明的城市布局推动公司精准拿地和高效推盘,在巩固南京、杭州两大新一线城市市场地位的同时择机拓展三四线城市,夯实重点城市业绩确定性,把握新增长点,驱动公司未来收益上行。

多元化拿地渠道助力优质土储新拓,充裕土储支撑未来发展

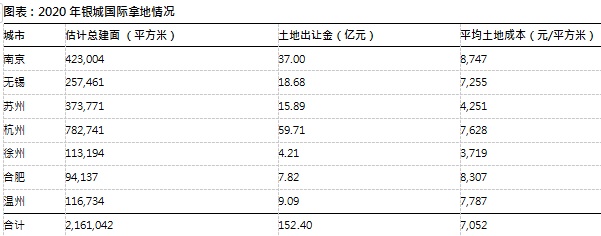

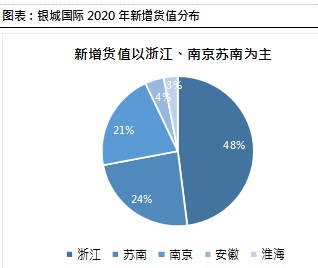

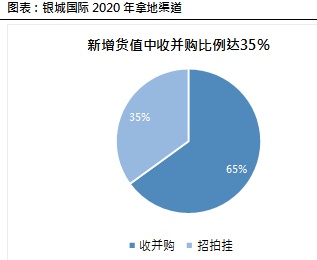

区域深耕多年,拿地优势凸显。2020年银城国际通过招拍挂、收并购、于产交所竞投等多元化拿地渠道在长三角地区新增地块17幅(杭州+4;南京+3;苏州+3;无锡+3;温州+2;徐州+1;合肥+1),新增总建面约216万平方米,平均拿地成本7052元/平方米(2020年合约销售均价为20125 元/平方米)。分区域来看,2020年逾331亿元的新增货值集中在浙江、南京、苏南等主要地区,未来开发潜力十足。拿地渠道方面,2020年收并购于新增货值中占比达35%,一定程度上避开了过热的土地拍卖市场,推动平均拿地成本下行。

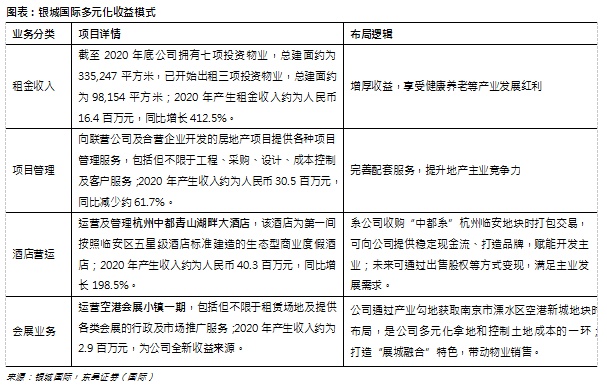

产业勾地降低土地成本,获取核心城市优质地块。近年来,公司积极把握机会,借助康养、会展、物联网等多元产业勾地发展。2015年,公司通过康养产业在南京市栖霞区获取“君颐东方”项目,总占地面积约12.02万平方米,项目于2016年被评为“中国房地产住宅项目品牌价值TOP10”;2018年,公司通过会展产业勾地,在南京市溧水区空港会展小镇获取“荟见未来”项目,总建筑面积约65.8万平方米;2019年,公司通过物联网产业以25.1亿人民币的底价竞得南京市玄武区中央路224号地块并开发“金陵玖园”项目,总规划建面约16.6万平方米,进一步夯实了公司在大本营南京的土储。

加码布局收并购,充实公司粮仓项目。凭借在长三角地区的品牌优势和操盘能力,银城国际在无锡、温州、杭州临安等地通过收并购积极拿地,2019、2020年拿下的临安中都城和颐和项目总货值约为160亿元。2020年,公司收并购拿地占比达35%,有效充实土储、降低成本。开发量和供应周期充足的“粮仓”型项目有望支撑着公司未来发展和业绩进一步增长。

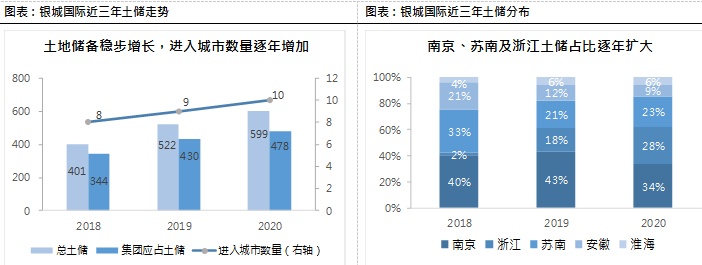

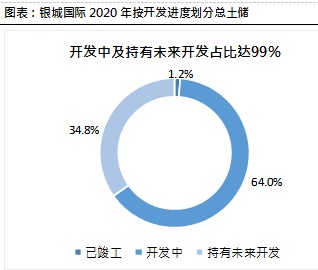

土储资源优质充裕,支撑未来发展。土储资源是房企推动未来规模增长的重要基石,也是房地产调控政策趋严背景下各房企提升核心竞争力的发力点。银城国际凭借长达18年的物业开发经验和深耕长三角多年积累的区域优势,持续拓宽拿地渠道,控制拿地成本,实现了土地储备的稳步增长和布局城市的持续扩容。2020年,公司于长三角10个城市的总土储达599万平方米,总可售未售货值555亿,全口径已售未结转货值258.4亿,支撑未来营收增长。分区域来看,经济发展较为活跃、居民购买实力突出的浙江、苏南、南京三地土储形成“三足鼎立”之势,占总土储85%,未来开发潜力可期。从开发进度来看,总土储中“开发中”及“未来开发规划”面积占比高达99%,充裕土储及货值支撑未来发展。

开发和运营能力显著提升,高周转与优服务两手抓

运营效率提升保障快周转。近年来,银城国际凭借标准化的房地产开发程序,有效管理项目,高效监察开发进度,确保质量标准落实,持续提升物业开发和经营效率。2020年,公司四证齐全平均周期缩短至3.8个月(2019年:4.8个月),首次开售平均周期缩短至6.1个月(2019年:7.2个月),目前自有资金回正周期和经营性现金流回正周期分别为9个月和18个月。其中,位于温州龙湾区核心的文化府项目和无锡市新吴区的玫瑰公馆项目均在拿地后4.6个月实现开盘,体现了公司运营实力,保障了快周转实现。

销售回款能力趋稳,缓解流动资金风险。随着资管新规、“三道红线”和房贷集中度管理政策的相继落地,房企外源性融资渠道进一步收紧。在此背景下,力推物业快周转,加快销售回款和经营性现金流入是中小房企缓释政策压力的重要手段和实现规模扩张的底气所在。2020年,银城国际项目销售回款率为82%,虽较上年(2019年:91%)有所下降,但仍位于80%上方,表现较为平稳。在外部融资政策收紧的背景下,公司稳定的回款能力将有效降低流动资金风险,推动公司夯实主业,保障项目质效,稳步扩大规模。与此同时,公司保持了产品和服务的高水平和优质性,2020年项目可售去化率和按时交付率分别为71%和100%,客户总体满意度88%接近行业标杆水平,全年交房满意度达82%,房屋检修满意度达92%。

多渠道灵活推盘,合约销售突破历史新高

整体去化率良好,2020年合约销售创新高。强大的营销实力是公司未来业绩增长的重要保障。2020年,房地产行业开工、投资、销售等各环节均受到新冠肺炎疫情不同程度的冲击。在此背景下,银城国际凭借过硬的产品实力、深耕长三角多年积累的影响力和口碑,以及多样化推盘渠道和灵活调整的推盘节奏砥砺前行,2020年实现总合约销售额约人民币232亿元,同比增长约17.1%,创历史新高;合约平均售价约人民币20125元/平方米,同比增长约14.6%。

线上销售渠道打通,获客、蓄客能力再提升。银城国际2020年积极布局在线营销,利用新媒体网络直播、应用小程序进行“云看房”、“云销售”、“云签约”等,不仅在疫情特殊时期为业主带来便利,更培养了公司线上蓄客和数字化引流能力,有助于适应后疫情时期部分销售环节的线上转移趋势,加快数字化转型进程,切实提高运营效率。

融资渠道打通,融资成本稳步下行

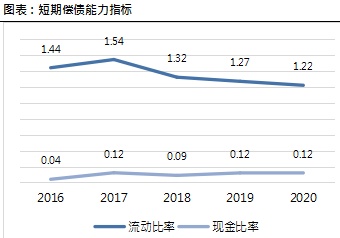

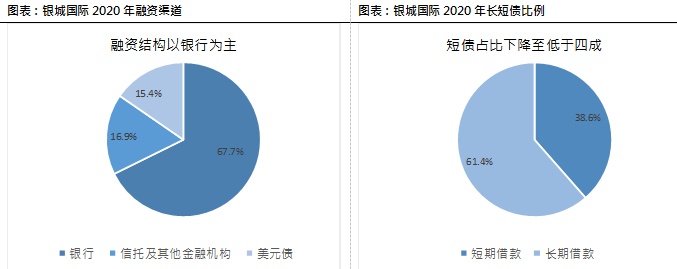

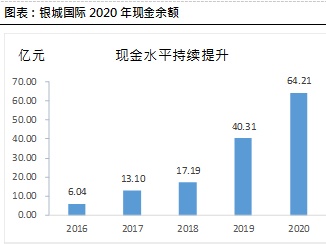

融资结构合理,整体融资成本低。从融资渠道上看,公司资金主要来自银行、美元债、信托及其他金融机构。截至2020年底,公司143.7亿元总借款中银行借款占比达67.7%,低成本的银行贷款(银行类借款平均利率约为5.7%)拉低公司整体融资成本。从债务期限上看,2020年底公司长期借款占比61%(2018年:52%;2019年:53%),短期借款占比39%(2018年48%;2019年47%),长短债比例显著优化使得公司短期流动性更趋宽松,整体财务风险大幅压降。截至2020年底,公司现金余额同比大增59.3%至人民币64.2亿元,未使用授信额度达人民币64亿元,充足的现金余额和未使用授信额度将有力支撑公司未来发展需求。

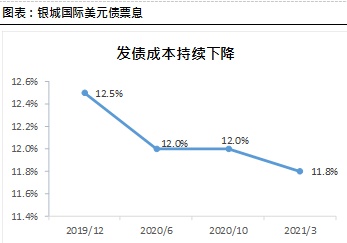

境外发债成本持续下行。自2019年在港上市以来,银城国际实现业绩稳定增长、融资结构改善,在资本市场的知名度和认可度也不断提高。2020年,公司分别获得穆迪及联合国际「B2」及「B+」主体信用评级,展望均为稳定。同年6月和10月,公司先后发行1.4亿及2亿美元优先票据,均获得超额认购。2021年3月,公司发行2022年到期的1.65亿美元11.8%优先票据,发债成本进一步下降。

“双集中”与“三道红线”政策加速发展提质

供地“两集中”政策考验资金实力和拿地能力,精细化投资加速推进。2021年初启动的土地供应“两集中”政策(集中发布出让公告且2021年发布住宅用地公告不能超过3次;集中组织出让活动),旨在为过热的土地市场降温,降低土地成交溢价率,推动土地价格回归合理真实价值。实施“两集中”政策的22个重点城市中,南京、苏州、杭州、合肥、宁波、无锡均在银城国际布局区域内。对区域性中小房企而言,该政策既是挑战,也是机遇。

挑战:“两集中”政策下,土地出让由以往的随机供应变为集中时点供应。1)对房企短期内调用资金能力提出要求:利好整体销售平稳、资金实力强大的大型房企,中小房企可能受限于短期资金不足而无法参与“心仪”地块的竞拍,错失拿地机会。2)对房企精细化拿地能力提出要求:“两集中”政策下房企拿地容错率降低,利好投研能力强、市场预判准、拿地质量精的房企。3)对房企运营能力提出要求:“两集中”政策下,房企需基于不同城市集中出让时点进行全盘布局,迅速有效调整全年投资计划铺排,合理制定拿地方案。

机遇:1)“两集中”供地改宅地零售为批发,集中出让将引导单一地块竞拍参与方有效分流,从而平抑土地溢价率、引导土地价格下行。此举有利于压降房企土地成本,改善毛利率,释放更多盈利空间。2)“两集中”政策将倒逼房企进一步加大销售回款力度,提高自有资金依赖度,优化资金结构,降低财务杠杆。3)“两集中”政策利好银城国际这类在热点一二线城市深耕力度较大的区域性房企。公司在长三角市场展业多年,对当地市场有着深入的研究,对新政影响及市场走势可做出精准研判,从而迅速调整经营策略,利用投研实力和运营实力扩大拿地优势。此外,集中拿地意味着集中推盘,银城国际可充分利用其在长三角区域的品牌效应和过硬口碑扩大销售优势,助力销售规模扩张。

“三道红线”利剑高悬,倒逼财务指标持续优化。2020年发布的“三道红线”融资管理新规划定了房企融资的“三道红线”,即剔除预收款后的资产负债率不得大于70%、净负债率不得大于100%、现金短债比不小于1。房企根据触线情况被分为“红、橙、黄、绿”四档,若三道红线全部踩中,有息负债不得增加;踩中二道红线,有息负债规模年增速不得超过5%;踩中一道红线,有息负债规模年增速不超过10%;全部达标,有息负债规模年增速不超过15%。“三道红线”融资新规旨在控制房企有息债务无序增长,引导房企压降杠杆,防范系统性风险。

力争2022年全面通过“三道红线”。截至2020年底,银城国际“三道红线”仅现金短债比一项达标,净负债率和剔除预收款后资本负债率踩线。逐渐收紧的融资政策将倒逼公司持续优化债务结构、控制杠杆水平、降低融资成本,实现可持续健康发展。公司表示将加大销售回款力度,优化债务期限结构,压降财务杠杆,力争在2022年全面通过“三道红线”,进入“绿档”。

销售规模增长快速,2021年合约销售目标300亿

资产、营收、合约销售规模快速增长。2016-20年公司总资产及权益规模保持34%/30%年均复合增速,2020年底公司总资产规模达446亿元,权益规模52.6亿元。2016-20年公司营业收入年均复合增速达到44%,2020年实现营业收入106.8亿元,净利润3.86亿元,合约销售金额232.1亿元,2017-20年合约销售实现年均复合增速59%。

2021年合约销售目标300亿。未来,公司将持续专注于长三角地区优质住宅开发。公司2021全年合约销售目标300亿人民币,其中2020年在途项目280亿,全年目标可完成度高。2021年一季度合约销售总建筑面积约28.2万平方米,平均售价每平方米22674元,合约销售金额63.9亿元,完成全年合约销售金额目标(300亿元)21.3%。

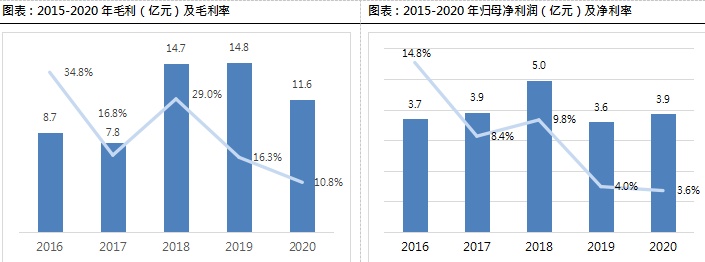

毛利率有望回升,三大费用率控制有效,派息率维持20%。公司近三年毛利率下滑,2018/19/20年分别录得毛利率29%/16.3%/10.8%,主要是由于收购权益溢价摊销、结转项目限价所致。预计随着拿地方式成熟、房价趋稳,毛利率有望回升。另外,公司近年来三大费用率不断下行,未来随着融资结构优化,盈利水平有望持续提升,现金流更趋稳健。2020年,公司拟向全体股东每10股派息0.306港元,派息率20%,与上年持平。

风险提示:房地产调控政策收紧;融资成本超预期上行;供地“两集中”政策下拿地情况不容乐观;现金流和毛利率改善不及预期。