本文来自“虎嗅”,作者:李赓

2021年的吉利(00175),尤为“不平静”:

1月11日,百度(BIDU.US)宣布与吉利合作造车,吉利将会为百度代工;

1月13日,吉利宣布和富士康合作,将一起建立汽车代工工厂;

1月19日,吉利与腾讯(00700)签署战略合作协议,围绕智能座舱、自动驾驶、数字化营销等领域展开全方位战略合作;

1月29日,吉利与FF官宣合作,并探讨由吉利与富士康的合资公司提供代工服务的可能性;

2月19日,有消息人士对路透社称,吉利汽车计划成立一个新实体公司,探索电动汽车产品规划、营销和销售的新方式;

2月24日,沃尔沃(VLVLY.US)汽车有限公司和吉利汽车控股有限公司联合宣布:双方达成最佳合并方案。保持独立公司架构的前提下,在汽车电气化、智能化、网联化、共享化“新四化”方面深化合作;

3月2日,吉利正式宣布与百度成立全新的合资公司,命名为“集度汽车有限公司”,注册资金为20亿元人民币;

3月23日,吉利汽车宣布与母公司吉利控股签订框架协议,计划出资20亿元,共同成立一家研发、采购及销售包括极氪品牌智能纯电动汽车在内的电动出行相关产品的子公司;

4月15日,吉利汽车旗下极氪品牌发布首款量产纯电量产车ZEEKR 001;

4月19日,吉利汽车旗下领克品牌发布中大型SUV新品领克09。

短短4个月,吉利内外部的重大事项数量实在太多。作为中国自主车企去年的销量冠军,这一定程度上是“不寻常”的,让人不由得猜测,吉利究竟在“着急”什么。但结合最近一周吉利新品牌和新产品的发布,这个“着急”更应该理解为“跃跃欲试”,也是体量已然不小的吉利,对于即将来到的“拐点”,从自身内部表现出的一种期待。

“着急”的原因:新能源“大缺口”

吉利汽车下属新能源汽车品牌“几何”(图:VCG)

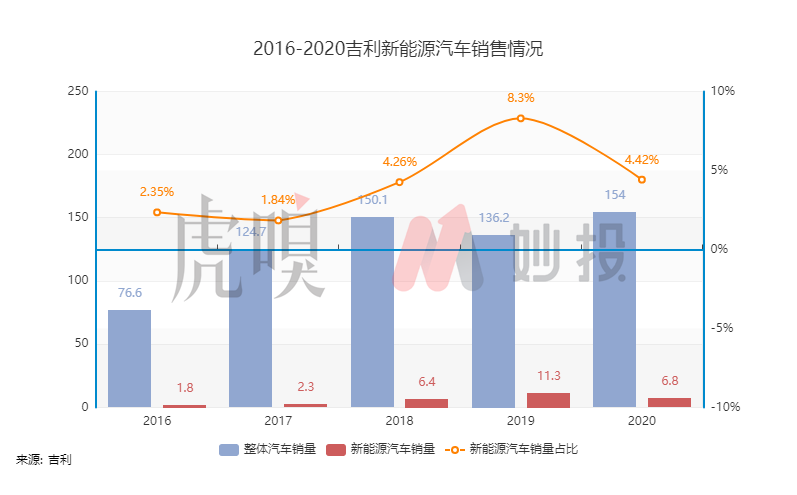

2015年底,吉利曾发布了一个“蓝色吉利行动”战略,大意是要全力专注研发新能源汽车,革新整个产品组合体系,具体目标数字——2020年实现新能源车占整体销量90%以上。

5年过去了,时间证明吉利当年还是想的“太简单”了。

在2020年吉利整体的132万的销量中,新能源车仅有6.8万辆,占比满打满算不过5%。哪怕回望2016年至今吉利的新能源销售历史,占比也从来没有高过。显而易见,燃油车仍是目前吉利汽车的最核心业务和支撑。

庞大的吉利帝国虽然在燃油车时代站住了脚跟,但在新能源这个新时代仍未找到立足点,大概率是目前吉利和李书福着急的最重要原因。

作为吉利控股集团中的唯一上市主体,吉利汽车集团囊括了吉利(燃油)、几何汽车(新能源)、领克(燃油&新能源),以及基本不贡献销量的宝腾、莲花、Smart。

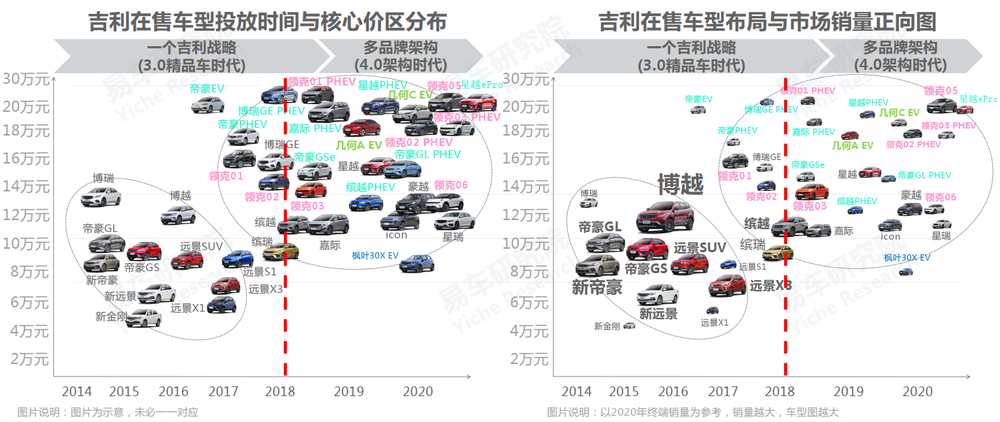

在发展新能源的策略上,吉利的策略是“复刻”,即将燃油车的成功直接带入新能源时代。各个品牌下的新能源车型基本都由畅销燃油车型“改造”而来。以目前吉利最畅销的“帝豪”系列为例,就拥有4个对应的新能源车型。

(图:易车研究院)

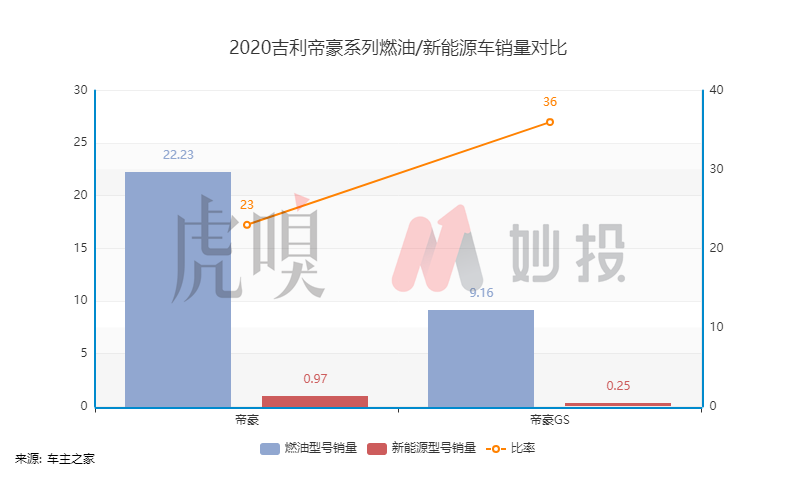

从实际销售效果,消费者对于这种策略接受度很低。以目前燃油、新能源车型同时在售的“帝豪”(对应纯电和混动款)、“帝豪GS”(对应帝豪GSe)车型为例,燃油和新能源车型的销量比分别高达23和36。

真正的问题,是消费者对于燃油车和新能源车的需求并不同。新能源车对应的客群,绝大部分实质上都是“换购”、“新购”。

目前新能源车整体的技术水平仍难言“消除”里程焦虑,对于绝大部分“从0到1”的“首购”用户,燃油车近似“无限”的续航能力是汽车作为交通工具的基本要求。

第二是性价比,凭借国家的补贴,目前各种新能源车基本能够在售价上接近、略高于对应的燃油车型号,但因为新能源车的电池损耗会对车辆的残值造成较大幅度的影响,依旧会对顾客的经济实力产生较高的“要求”。相比之下,“换购”、“增购”人群的购买力显然更高。

许多“顺带手”油改电做新能源的传统势力,从一开始就给自己挖了坑。

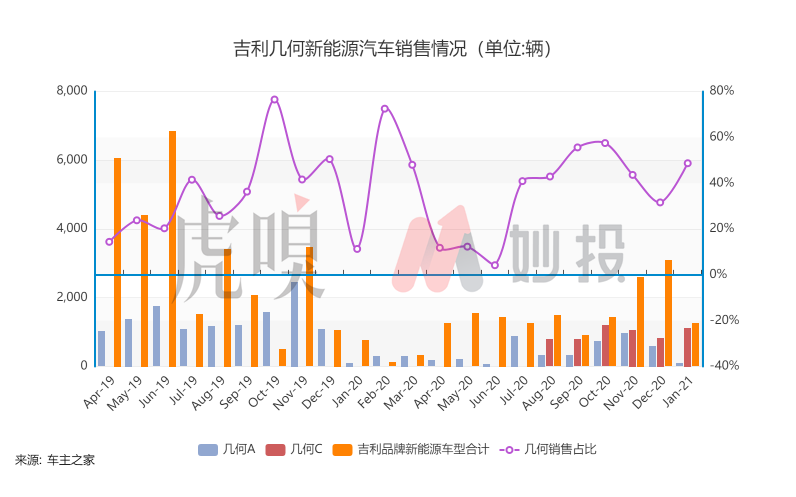

以吉利2019年新成立的新能源车品牌“几何”为例,目前拥有“几何A”、“几何C”两款产品,但2019年上市至今的销售成绩表现都很“惨淡”。尤其是几何A,发布之后在2019年还展现出了一定的销量成长趋势,但在2020年疫情冲击之后,几何A的销量就变得持续“惨淡”。

究其根本,第一个问题是品牌,虽然几何看起来是个全新的品牌,但“几何A”这款主打车型最早期亮相一度被称为“吉利GE11”;包括几何品牌现如今的Logo,也是从吉利Logo直接变化而来;在车型的布局上也同样是吉利整体主攻的主流A级轿车市场。你甚至可以完全将“几何”看作吉利品牌新能源车的延伸。

其次是我们之前分析比亚迪(01211)时已经提到过的问题,几何和比亚迪一样,其产品都被大量用于网约车市场,虽然网约车市场能够提供一定的销售空间,但对于整体乘用车市场销售而言,网约车市场销售业绩好很可能会成为“毒药”。

既然提到了网约车,我们也必须好好分析下吉利新能源车发展中一个关键的“业务”,就是隶属于吉利科技集团的网约车平台“曹操专车”。虽然并非吉利独资,但是91.4%的绝对股权占比,无时无刻不在说明其“吉利子公司”的真实身份。

对于“曹操专车”而言,除了自身的盈利之外,扮演吉利新能源车业务“避风港”也是它的重任。

作为一家典型的B2C网约车公司,且由吉利掌握绝对多数股份,让曹操专车的车辆均来自吉利。又因为网约车对于运营成本的敏感性,先天让新能源车更受欢迎。

以交通运输部去年公布的数据为参考,去年10月曹操专车的当月订单量为1660万单,若以每个司机每天平均8-10单进行估算(正常情况应该不止这个数,考虑疫情期间的冲击下调),1660万单大概对应5.5-6.9万台运力。而根据曹操专车官方2019年5月公布的数字,当时的投放车辆为3.9万台。将近一年半的时间里,曹操专车就可能容纳了1.6-3万台吉利新能源车。

在这个对应期间(2019年6月到2020年9月),吉利新能源车的整体产量为2.79万台。曹操专车对于吉利整体的新能源车销量支撑重要性可见一斑。

下一个问题在于,曹操专车这个“大池子”未来还能扩大多少。

根据极光大数据发布的Q3、Q4《移动互联网行业数据研究报告》,虽然曹操专车在一众B2C网约车平台中,在疫情的冲击下实现了2020Q1-Q3的持续增长。但从2020年12月网约车平台的MAU数据来看,滴滴对于整个网约车市场的主导权依旧十分明显。

即便我们假设整个网约车行业,包括曹操出行在未来几年能够保持20%的增长速度,从现在到2025年,曹操出行预估能容纳的新增新能源汽车数量也只有8.25-10.35万辆。这个“小”数字显然不能作为“销量王”吉利的目标。

吉利新能源汽车的未来,还是需要通过打开乘用车市场来实现。

极氪,吉利的“新能源”破局之路

在之前对于比亚迪的分析中,我们已经完整地解析了当下中国新能源车市场的发展状况。其中有两条结论对于吉利来说尤为重要:

1.从中国整体汽车市场的动向来看,新能源车还没有获得全面的认同,远谈不上普及;

2.当前少数型号新能源车的热销,是建立在产品真正“打动”用户的基础上,而不仅仅是突出新能源的使用成本低。

既然“为时尚早”,吉利需要纠结的,实际上还是如何调整自己的新能源车策略,并且最终实现更高的销量。进入2021年,吉利可以“借鉴”的对象一下子多了起来。

以五菱宏光的MiniEV为例,其大卖的背景是大城市内的政策空档,以及庞大的下沉市场。哪怕这辆车在硬件上使用了很多五菱宏光在微型面包车上使用的配件、甚至没有配备安全气囊,仍从都市代步+三四线新购的升级场景中将需求变成了收入。其次是蔚来,产品均瞄准了“豪华SUV”这个细分市场,重点是利用新能源车本身电气化程度高、智能化基础好的特点,进一步提升了车辆的使用、乘坐体验。

想通了的吉利,也在年初的一系列动作中推进了全方位的创新。例如和百度合资成立新公司,虽然估计一段时间内都不会有成果,但是与外部的积极技术交流,可以为吉利的自动驾驶技术发展“加分”。独立成立新能源子公司,则是为了适应新能源汽车客群,包括营销售后服务在内的新需求。

单独创立极氪品牌的价值也很明显,吉利在过去的几年里通过包装、操作领克的品牌,已经帮助领克的产品打造了一个全新的形象,更获得了完全不同于传统吉利的客户群体。在新能源这件事上,其实也会经历同样的历程,吉利从极氪品牌发布伊始就专门成立一家新能源汽车子公司,也是希望能够尽可能激发底层的创新。

当然还有一点可以确认,极氪的第一款产品亮相没多久,已经获得了相当高的认同度。

这与吉利的沃尔沃品牌在新能源技术和产品上的积累有着密切的关系。沃尔沃的新能源子品牌PoleStar

2020年在热卖近万台。随着沃尔沃与吉利的进一步合并,沃尔沃在新能源车上的技术能力也已经开始产出成果,2020年9月发布了新一代纯电动架构平台“SEA浩瀚架构”。

而极氪001正是首款基于“SEA浩瀚架构”打造的量产车型,虽然名字有所不同,但是极氪001与领克“前辈们”一样主打跨界属性,超越同级的车身尺寸、相对强悍的车辆动力性能,领克家族化的外观设计,还拥有高规格的自动驾驶硬件。最后搭配最低不到30万的价格销售,极氪001满足甚至超越了绝大数用户的猜想。

有参与预订的人根据预订编号,推测出极氪001目前预订量已经超过6万辆,这部分订单将随吉利的生产推进,转换为最实际的销量。因为新车型与传统车型定位上的差异,极氪001大概率最终会成为吉利2021汽车销量提升的来源,这也能在一定程度上解释为什么李书福会在2020年年报中,将2021年的销售期望调高了16%,也就是21万辆。

不“稳”但有“进”的燃油车江山

看完新能源的情况,再来看燃油车的情况。从表面上看,在艰难的2020年里,吉利依旧交出了一份不错的答卷,尤其是连续第4年蝉联自主品牌乘用车销量冠军。但如果更进一步分析,就能看出不少问题。

尤其是跟其他主流乘用车厂商(包括合资车厂)来对比时,吉利的表现只能说“略好”:销量的确始终是自主品牌中的老大,但过去两年的销量均为负增长,同为自主品牌的长安汽车在2020年就展现出了巨大的成长性。与合资车企对比,吉利的表现已经“威胁”到了销量更高的的上汽通用,但是的确没有一汽大众那样“稳”,也没有像本田那样持续增长。

问题的根源,与新能源车一样,来自吉利品牌体系。

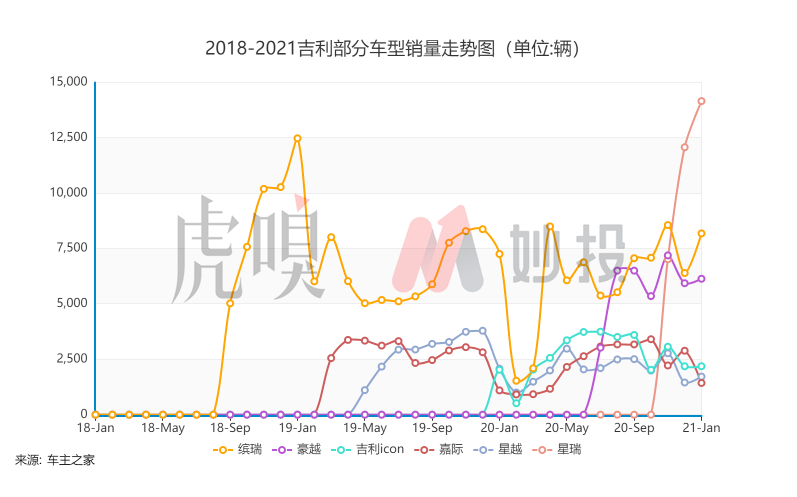

我们将吉利品牌目前市售的所有燃油车型分为两组,第一组是2018年前已经发布车型的,第二组是2018年之后才面市的,可以明显看出两组不同车型的销售趋势。

在“旧车型”组中,担任“顶梁柱”角色的是B级SUV“博越”,以及吉利早在2005年就发布了第一代的A级轿车“帝豪”。当然,这两款车目前早已经历了多次改款。除了上面两款车之外,包括三款“远景”还有“帝豪GS”的整体销量趋势,都在不断下降。

而在相对的“新车型”组中,可以看到两个比较明显的趋势,第一个是除了最新发布的A级轿车“星瑞”,以及之前发布的A0级轿车“缤瑞”之外,另外4个车型的反响都比较一般。

整体而言,吉利品牌体系下的多型号、多层级产品布局,并没有起到作用,“旧车型”中畅销型号和不畅销型号之间差距明显,“新型号”市场响应一般,暂时说不上对吉利整体销量形成新支撑。

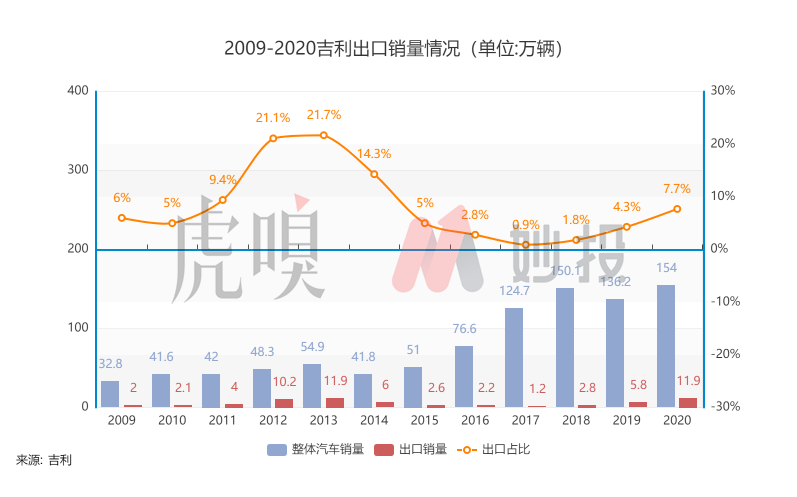

出口销量对于吉利整体销量的贡献持续下降也是一个重要原因,目前吉利在俄罗斯、乌克兰、白俄罗斯、埃及、乌拉圭、印尼、埃塞尔比亚都建立了组装厂,笔者在埃及旅游时也曾目睹过满大街“吉利”车的盛况。

从吉利这些年整体的出口销量情况来看,2015-2018其实进入了一个“低潮期”,原因跟中国一样,随着汽车保有量的不断上涨,吉利整体定位家用入门的车型需求不断下降。2019、2020的销量回升则大概率是因为自主品牌在品质和做工方面的全面提升。

从目前吉利的出口体量和发展情况来看,海外投资建厂的确产生了不错的前期收益,但当下成绩只能说一般。

领克品牌体系的发展,才是吉利未来燃油车体系发展的“重中之重”。

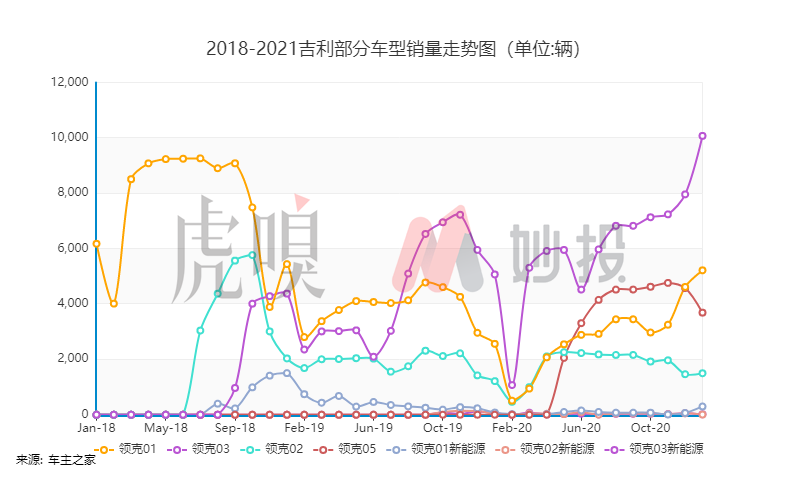

从2017年首款领克车型上市至今,领克销量逐渐上涨,在吉利整体销量中的占比也越来越高。即便是跟同为自主汽车子品牌的WEY对比,领克的销量趋势也表现的更好。

从车型的具体销售数据上来看,领克品牌中的燃油型号销量都非常不错,其中“领克01”、“领克03”、“领克05”是目前销量的主要支撑,基本上所有车型的销量都处于疫情之后的上升趋势中。美中不足的是新能源型号销量依旧稀烂,但这样的表现已经超越了吉利品牌的整体表现。

究其原因,新品牌优势、车型设计、沃尔沃联动,三个因素为领克销量贡献最多。

首先是新品牌,中国主流的自主品牌近年来都需要面对品牌影响力的问题。一来中国汽车起步晚,不像美国、德国车企那样包含历史底蕴。中国自主汽车的起点往往都很低,除了红旗那样自带“高档”属性的除外,自主汽车在早期都不可避免的需要迎合中国汽车市场的起步阶段,贴合“廉价”和“性价比”标签,消费者对于品牌的这种认知往往没有可能快速改变。成立新品牌,就成为了最优的选择。

其次是车型设计,目前领克所有车型中除了领克03是定位比较清晰的A级轿车之外,其他3个型号均为“跨界”车型,所谓的“跨界”就是同时吸收轿车、SUV、MPV的优点,并将它们相结合,以实现 舒适性、运动性、实用性、豪华性和多功能性相结合的整体表现。从销售数字上看,“跨界”标签对于领克销量的支持的确不小。

最后是沃尔沃联动,在设计上,包括在动力装置上,领克都与沃尔沃进行了深度的联动,领克全系车型的动力系统,也使用了与沃尔沃一致的,实现了变相的品牌加分。

领克在最近3年的表现可以用“站稳了脚跟”来形容,2021年第一季度,领克的销量就已经突破了4.5万辆,考虑到汽车销售市场下半年通常是旺季,领克2021的销量数字大概率会超越2020年的17.5万辆,与极氪一起为吉利贡献销量的增长。

虽然领克短期内仍无法直接成长为吉利的支柱,但其成长性仍值得持续关注和期待。在今年的上海车展上,领克还公布了大型SUV型号09,目前虽然不清楚车辆的具体配置和售价,但是车型的扩展对于已经初具品牌动能的领克来说显然是件好事。

现在的吉利,该买么?

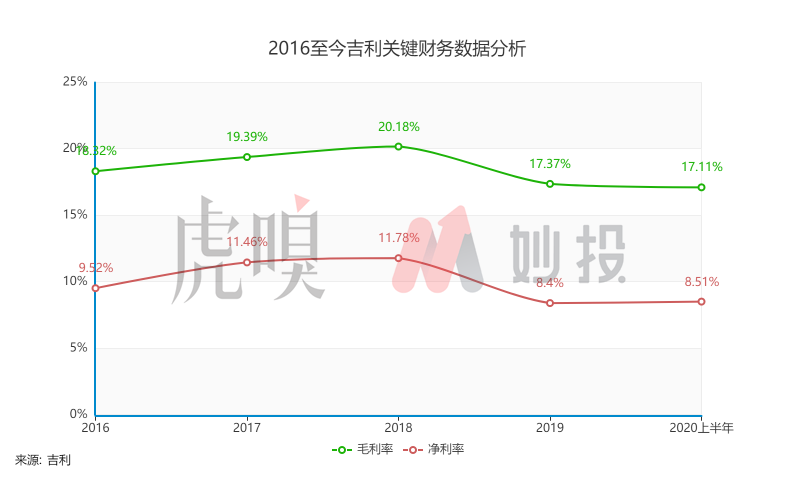

先看吉利的核心财务数字,从2018年以来,营收下降趋势明显,虽然毛利润率和净利润率保持的还可以,但是ROE产生了明显的下降。

结合第三方车辆销售数据,吉利2020年上半年的汽车销量为52.6万辆,下半年汽车整体销量为78.9万辆。根据这个数字比例直接估算2020年全年营收,大约是920亿人民币左右。从目前的情况看,吉利2020营收的进一步下降,是板上钉钉。由此估算出来的ROE期望在15%左右,同样也将继续下跌。

考虑到中国汽车市场未来在燃油车这一块的空间增速还将持续放慢,吉利现有汽车产品体系将会面对越来越大的挑战。这也将令吉利本身和市场都更重视其新能源进展。

而就在极氪品牌和001车型发布之后,就获得了证券机构的一直看好,包括光大证券、花旗、美银、建银国际在内的机构纷纷再次强调了“买入”的评级。

在今年1月6号公布2020年销量数字的同时,吉利官方也给出了2021的销量目标——153万辆,要比2020年上涨16%。结合历史数据看,吉利目前设定的这个目标略高于2018年创下的年销售历史最高数字150万辆,绝对是一个很高的目标。

在中国整体汽车市场的需求持续转变的前提下,吉利品牌燃油车的目标在2021年还是保持不下滑,相应的销量增加希望,自然将会落在领克身上。新能源部分的销量预期同样如此,参考2020年主打高端和性能的蔚来和比亚迪汉,极氪001也应给与一定的期待。

从全局来看,吉利目前的最大优势在于领克燃油布局初步成型,新能源方向的布局即将推进,子品牌本身的“燃油+新能源”双线推进,已经在产品具体设计、品牌形象、营销推广等具体细节上展现出了充分的创新性,并且获得了良好的市场成绩。

以领克为支点,进一步控制吉利品牌的下滑,通过全新的极氪“杀入”新能源市场;内部加速沃尔沃合并,外部联合专业优势企业,吉利俨然一副蓄势待发的架势。这些结合起来,大概率将会表现为一个明显的“拐点”,再次展现吉利成长性的“拐点”。

(智通财经编辑:陈诗烨)