智通提示:

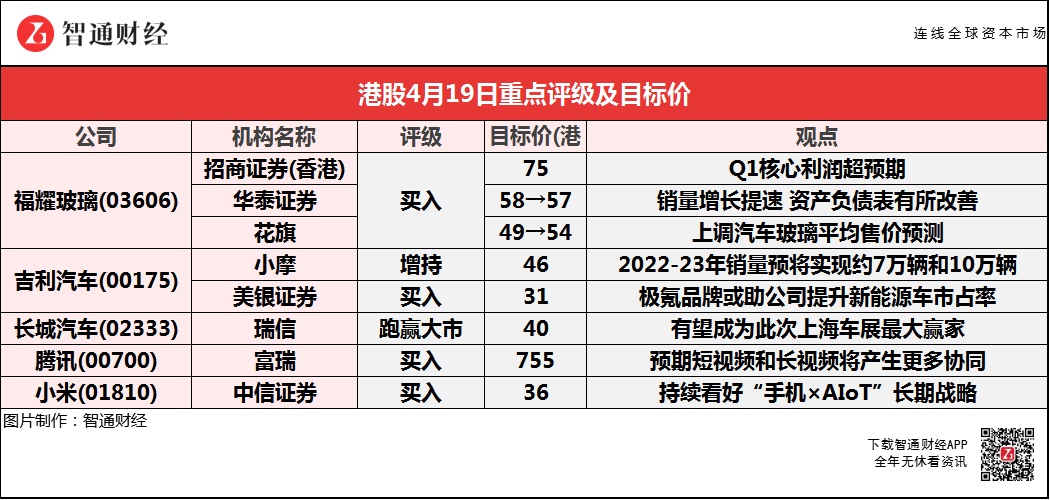

招商证券(香港)看好福耀玻璃(03606)业务具有相对垄断优势,技术护城河不断巩固,并预计5年内铝饰条业务全球市占率达到1/3,目标价看至75港元;

华泰证券预计,全球汽车消费有望回暖,市场对高附加值汽车玻璃的需求或不断增长,且福耀玻璃(03606)国内外经营业绩或不断改善,这将推动2021-22年盈利大幅增长;

小摩预测,未来三年极氪将每年至少推出两款新车,到2024年ZEEKR品牌将拥有7款车型,预期2022-23年度销量将分别实现约7万辆和10万辆;

美银证券称,吉利汽车(00175)旗下极氪“001”产品及定价均具有吸引力;相信Zeekr品牌及产品或助公司提升新能源车市占率;

瑞信相信,长城汽车(02333)或有望成为此次上海车展最大赢家,因其在车展展出8款新产品,占上海车展新品14%。

福耀玻璃(03606)Q1核心利润超预期 获多家机构一致唱好 目标价最高看至75港元

招商证券(香港):维持福耀玻璃(03606)“买入”评级 目标价75港元

招商证券(香港)称,福耀玻璃继2020年的全球市占率逆势提高3.2个百分点至28%之后,一季度延续并验证了该趋势。天幕玻璃在智能电动车市场已经形成风潮,天幕玻璃含集成附件的价值相当于目前单车配套玻璃价值的3-4倍。公司目前在研发的配套天幕玻璃车型过百款。预计2025年天幕玻璃市场渗透率从目前的1-2%提升到20%以上,推动公司天幕玻璃连年倍数级增长。

报告提到,公司汽玻具有强大品牌力,和铝饰条协同效应下半年开始显现。铝饰条的价值量相当于单车配套玻璃价值的2倍以上,业务规模和售价弹性大。预计公司5年内铝饰条业务全球市占率达到1/3。一季度SAM同比大幅减亏,今年有望小幅盈利。今年美国工厂盈利恢复,并受益美国经济复苏。

华泰证券:维持福耀玻璃(03606)“买入”评级 目标价微降至57港元

华泰证券认为,福耀玻璃收入大幅增长37%至57亿元,达到该行全年预测的24%,主因中国汽车行业从1Q20的较低基数复苏,以及公司在提高市占率方面的努力。得益于利用率的提高和产品组合的改善,毛利率同比增6.2个百分点至40.6%。费用方面保持良好管控,销售、一般及管理费用在销售额中占比20.2%。由于盈利向好及营运资金持稳,经营现金流增加102%至18亿元。资产负债表进一步改善,截至1Q21季末实现净现金头寸(截至2020年底净负债比率:3.8%)。

报告提到,尽管认为汽车芯片的短缺或小幅拖累2Q21新增订单量,但该行认为这不会影响其未来数季扭亏为盈的趋势:1)2Q20基数仍然较低;2)认为终端客户消费量(而非供应链条件)作为决定市场需求的关键因素,有望在充足货币供应、低利率、经济复苏和收入预期不断增长的推动下走强。订单或延后出现,但该行认为只要终端需求保持健康,就不会流失。并预计全球汽车消费有望回暖,市场对高附加值汽车玻璃的需求或不断增长,且福耀玻璃国内外经营业绩或不断改善,这将推动2021-22年盈利大幅增长,销量走强,以及利润率创历史新高。

花旗:上调福耀玻璃(03606)目标价10.2%至54港元 维持“买入”评级

花旗称,福耀玻璃管理层给予多方面看好的指导,公司雄心勃勃的铝饰板业务,5年内全球市场份额30%,国内业务获得盈利,FYSAM将在2021财年内达到收支平衡, 全景天窗强劲的增长预期。目前已经有100份订单,全景天窗的使用率将从现在的70%左右持续增长改进,另外持续扩大太阳能背板业务,如果之后产能过剩,则有可能启动国内太阳能背板业务。考虑到2021-25年期间高附加值产品组合的增加,也提升用于铝饰板和太阳能背板的预测,上调了汽车玻璃的平均售价预测,结果将2021-25年盈利预测提高2-14%。

汽车股盘中全线爆发 极氪品牌或助吉利汽车(00175)提升新能源车市占率 获小摩看高至46港元

小摩:维持吉利汽车(00175)“增持”评级 目标价46港元

小摩称,吉利汽车就纯电动合资品牌-极氪(ZEEKR)推出首款纯电动车型“极氪001”,迎来新的强大周期,预计到2022年吉利的盈利将比2020年倍升,并预计吉利在近期回调后有100%上行空间。并表示,对于ZEEKR发展,未来三年极氪将每年至少推出两款新车,到2024年,ZEEKR品牌将拥有7款车型,预期2022-23年度销量将分别实现约7万辆和10万辆。若未来ZEEKR上市也可能提高吉利的估值或股票表现。

美银证券:维持吉利汽车(00175)“买入”评级 目标价31港元

美银证券称,吉利汽车推出电动车新品牌Zeekr(极氪)首款车型“001”,预计今年10月交付。该行估计,此后公司每年或可推出两款新车型,相信Zeekr品牌及产品将有助吉利抢占电动市场占有率。Zeekr“001”产品及定价均具有吸引力,公司计划三年内建25个极氪中心,至2023年目标建成2万个公共充电桩和2200个充电站。

瑞信:重申长城汽车(02333)“跑赢大市”评级 目标价40港元

瑞信相信,长城汽车有望成为今次上海车展的最大赢家,因公司在车展展出8款新产品,占上海车展新品14%,对比公司今年首季在中国内地乘用车市场的市场份额为5.6%。认为更重要的是长汽将在上海车展上宣布两项战略举措,推出以“Tank”品牌越野SUV业务(相对于目前的哈弗和WEY(魏派)都市SUV),以及重新启动其轿车业务营运。

富瑞:维持腾讯(00700)“买入”评级 目标价755港元

富瑞称,腾讯内容事业群(PCG)新一轮组织调整预计将可进一步释放多种内容格式,而视频化是行业主要趋势,腾讯将加强其生态系统,并通过在微信生态圈的协同作用,为广告客户提供高投资回报率。考虑到投资的业务策略和近期的广告趋势,预期公司首季总收入及非国际财务报告准则纯利均合符该利预期。同时,公司正加强视频策略,预期短视频和长视频将产生更多协同。另外,PCG在2018年成立,目标是融合社交和内容服务。而且公司于2019年曾表示,重组PCG旨在增加其短内容及加强高瑞内容的能力。

该行预期,腾讯首季总收入将同比增24%至1338亿元人民币,其中手游收入预增10%至404亿元,主要归功于有利的季节性因素及玩家付费和消费意愿增强,但认为付费率及ARPU仍有很大上升空间。预计腾讯首季non-IFRS经营盈利同比升21%至428亿元人民币、non-IFRS纯利升21%至328亿元人民币,另外该行调整其全年整体在线广告增长预测,以反映今年教育板块开支及视频广告前景的不确定性。

中信证券:维持小米集团-W(01810)“买入”评级 目标价36港元

中信证券称,小米在3月底相继发布米11Pro、米11Ultra、MIXFOLF折迭屏,起售价分别4999元、5999元、9999元。米11Pro全球首发GN2传感器、1/1.12英寸大底,在手机领域全球首发硅氧负极多极耳电池,搭载5000mAh电池、67W有线快充和67W无线快充。米11Ultra搭载三主摄,在DXOMARK评测中得143分、排名第一。MIX

FOLF是小米首款折迭屏手机,采用精密铰链,经过100万次极限可靠性弯折测试,首发液态镜头同时实现长焦和微距两种功能,首发澎湃CI专业ISP芯片,并提供掌上PC模式。4月2日,米11Pro/Ultra首销突破12亿元,4月16日,MIXFOLF首销突破4亿元,小米手机品牌高端化持续取得突破。该行预期,小米21Q1出货量和毛利率环比20Q4将进一步提升,Q1的出货有望接近5000万台,盈利弹性或超预期;展望全年,小米智能手机出货量有望突破2亿台。

基于手机行业竞争格局变化、小米高端化策略初见成效,以及今年以来的缺货环境,该行预测,21Q1公司手机出货量和毛利率将环比20Q4进一步提升,Q1出货量有望接近5000万台,带动盈利弹性上行。展望全年,该行判断,小米智能手机出货量有望突破2亿台,IoT业务增速回升,互联网业务在Q3之后有更强的表现。此外,小米造车将打开中长期成长空间。公司近10个交易日持续进行回购,累计回购37.1亿港元,彰显信心。