近日,“五一国内出游有望达2亿人次”、”五一火车票卖了前年三倍多”、“五一火车票秒光”等与五一出游热的话题频频冲上微博热搜榜单。

火热的话题度背后,也不乏亮眼的数据作为支撑。

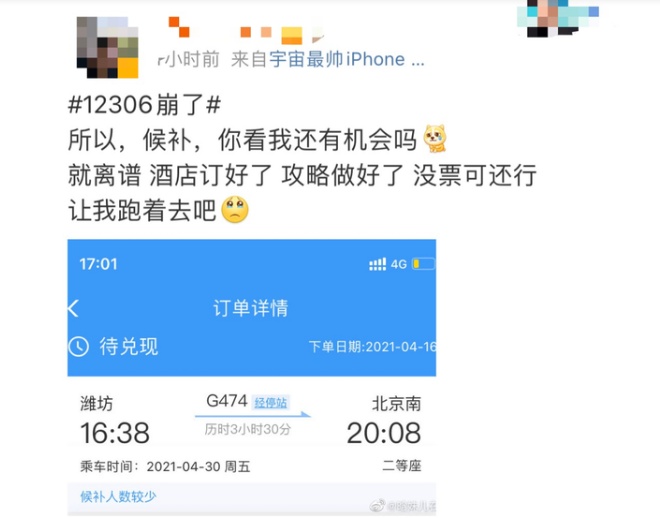

“五一”假期的火车票,于4月17日起开抢,截至当天下午六点,共发售5月1日车票315万张,是2019年同期的3倍以上。不过,即便发售票数较往期大幅增长,但也满足不了用户们按捺已久的出游之心,由于大量用户访问,4月16日一早,12306网站和App双双崩了,“12306崩了”的话题一度冲上热搜。

另据携程发布的《五一假期国内出游消费》报告显示,该平台上所产生的五一档期机票、酒店、门票、租车订单量,较2019年同期分别增长23%、43%、114%、126%。截至4月14日,携程平台产生的景区门票预购人数较2019年同期增长1倍以上,并预计五一假期全国旅游出行客流有望突破2亿人次,有望创历史新高。

种种迹象表明,史上“最热五一”要来了。

在这一利好消息催化下,与旅游业相关的概念板块也早已闻风先动了。

港股市场中,今日旅游及观光板块强势拉升,板块涨幅近4%。个股方面,同程艺龙(00780)大涨6.5%领涨,携程集团-S(09961)上涨4.55%,香港中旅、新世纪集团皆涨逾3%,其它概念股则纷纷跟涨。

而酒店及度假村板块今日亦有所上涨,板块整体上涨2.17%。个股方面,华星控股(08237)涨超9%领涨,顺豪控股(00253)上涨8.05%,复兴旅游文化涨近7%,泛海酒店等个股皆随之上涨。

下面不妨从最新数据,此次五一黄金周究竟有多热,对萎靡已久的相关板块又将带来哪些利好?

从三大先行指标出发,窥爆发式出游之热

从旅游目的地搜索量、航班、和酒店预定量等先行指标来看,或许更能窥出即将要来临的“”五一黄金周”的热度。

话不多说,先来看几组数据。

1、三亚为五一旅游目的地搜索量“TOP1”,澳门则有望成为五一黄金周“黑马”

来自携程方面数据显示,五一期间国内进出港航班搜索量同比2020年已提升超过五倍,其中,三亚、西安、重庆、成都作为热门目的地可谓热度空前,进港航班搜索量分别提升1000%、779%、665%、550%。

在这其中,澳门作为当前唯一安全的出境游目的地其热度在持续攀升,并有望在即将到来黄金周中成为目的地黑马。据数据显示,五一期间澳门进出港航班搜索量大幅超越4月同期140%,越来越多的消费者开始选择以飞机的方式出入澳门。

另据去哪儿数据显示,清明小长假机票搜索量较昨日同期增长3倍,五一长假机票搜索量增长1.2倍,五一假期机票预订量、酒店预订量均已经超2019年,而“先住宿后交通”的新预订模式成为了许多游客的选择。

2、机票、火车票“一票难求”,或现量价齐升的趋势

从多家平台公布的数据来看,机票、火车票在五一黄金周将出现量价齐升的增长趋势:携程数据显示,目前五一多地部分航班经济舱已售罄,机票订单量增长23%,经济舱平均票价为1021元,超过2019年同期均价。飞猪预订数据显示,今年五一旅游客单价同比涨近3成,机票价格较疫情前涨2成以上。

与此同时,火车票订票的火爆程度亦不亚于机票——同程旅行平台的大数据,4月16日火车票预售情况显示,五一假期前一天(4月30日)的火车票大部分线路的车票出现了放票即“秒光”的情况,同程旅行平台4月30日火车票的查询量在放票开始前后较4月份普通工作日暴增了56倍。

3、出行带火住宿需求,酒店订单量、均价赶超2019年同期

不得不说的是,游客们按捺不住的出游之心也催发了当地酒店客房、租车预定等需求的大幅攀升,甚至于已出现赶超尚未发生疫情的2019年同期的水平。携程数据显示,目前酒店订单量对比2019年已经实现43%的增长,而在强劲需求拉动下,热门旅游目的地的“五一”酒店价格显著上涨,出现量价齐升的状态——据悉,携程平台相应的酒店订单均价水涨船高,赶超2019年同期均价。

而在客流量大幅增长的刺激下,当地景区的租车需求也同步大幅攀升:据相关数据显示,当前预订五一出行的租车订单比较2019年同期已达到126%的增长,其中近九成都是跨省需求。而大西北以及新疆、西藏的租车单量更是以惊人之势增长:西宁、银川、喀什、乌鲁木齐、拉萨的租车订单比较2019年同期分别增长198%、271%、500%、367%以及229%。

综上来看,基于上述五一假期的先行指标,业内将其定调为“史上最热五一”似乎也是合情合理,有理有据的事。

旅游业热度回归,浅析板块背后的投资机会

众所周知,2020年初公共卫生事件这一只“黑天鹅”,给各行各业都带来了一定打击,而旅游业尤甚。

据相关数据显示,受疫情影响,2020年中国旅游人数大幅下滑。 2020年度中国旅游人数为28.79亿人次,同比下降52.1%。分季度来看,一季度国内旅游人数同比下降83.4%;二季度国内旅游人数同比下降51.0%;三季度国内旅游人数同比下降34.3%;四季度国内旅游人数同比下降32.9%。

与此同时,旅游人数的骤降也导致国内旅游收入大幅下滑:据智通财经APP了解,2020年度中国旅游收入2.23万亿元,同比下降66%。其中,城镇居民人均每次出游花费 870.25元,下降18.1%;农村居民人均每次出 游花费530.47元,下降16.4%。

(数据来源:头豹研究院)

而旅游业“量价齐降”的背后,也导致了与旅游业相关的板块股价不断“降降降”。

比如,港股市场中的旅游及观光板块,2020全年板块累跌逾30%,大幅跑输于大盘。

而港股航空服务板块,2020全年累计跌近15%跑输大盘,2020全年恒指仅累计下跌逾3%。

而现如今,随着国内疫情防控状态愈发稳固向好,疫苗接种人数大幅攀升,民众的出游之心蹭蹭蹭上涨,与旅游业相关的板块也算是“守得云开见月明”。

国泰君安数据表示,全国旅游数据倍速增长,游客量逐渐恢复至疫情前水平。具体而言,经中国旅游研究院综合测算,全国国内旅游出游1.02亿人次,同比增长144.6%,恢复至疫前同期的94.5%。实现国内旅游收入271.68亿元,同比增长228.9%,恢复至疫前同期的56.7%。与此同时,重点旅游省份旅游人数、旅游收入基本上恢复至疫情前水平。

在这个背景下,之前被惨遭打击的相关旅游板块,或许将迎来迎来估值反弹机会。

中金公司此前发布研报称,交通运输2020年受疫情影响较大,随着各国疫苗接种持续推进,全球有望加快复苏,或将迎来较好投资机遇。航空机场板块,2020一季度受春运就地过年政策影响,业绩仍承压,但市场已有预期。往后看,预计国际线需求下半年或有所恢复,未来两年航空需求复苏确定性高,当前估值仍然较低,若航空股在一季报后有所回调,则板块或将有更好的介入时点。

山西证券表示,年报一季报进入密集披露期,2020 年受疫情影响行业内大多公司业绩承压明显,业绩端基本触及底部。随着疫苗接种人群不断扩大、 限制人员流动政策放松,一季报有望表现复苏趋势,相关上市公司年内业绩有望得到明显改善。年内游客出行预计持续落实在国内,五一、端午小长假旅游市场预计恢复情况可观。中长期看好具备成长优势的免税、休闲旅游景区,今年有望成为酒店业走出 U 形曲线且业绩持续向上的一年。