本文转自微信公众号“中金点晴”。

近期在国际大宗商品价格持续上涨的情况下,市场对美国通胀压力上升的关注度也日益提升。实际上,这一轮美国通胀压力的回升可能仍会持续,并且幅度和速度可能会超出市场预期。

我们曾经在2月发布的报告《奔跑的灰犀牛:不可低估的美元通胀》中前瞻性地提示了美国通胀压力超预期回升的风险,3月美国CPI同比增长2.6%,创下2018年8月以来新高,证实了美国通胀超预期回升的压力已经开始显现。

然而,后续美国通胀压力的持续性如何,是否会迫使美联储类似2018年一样提前干预可能是目前投资者更为关注的问题。为了回答这个问题,我们首先要厘清几个思路:

(1)推动这一轮美国通胀超预期回升的因素是什么?这些因素是否持续?

(2)后续是否有其他因素出现进一步支撑美国通胀的回升?

(3) 通胀压力的超预期上涨是否会迫使联储提前收紧货币政策?

(4)美联储提前收紧的情况下,我国货币政策是否也会跟随收紧?

在下文中,我们将围绕这几个问题逐步展开,为投资者拨开迷雾,把握趋势。

推动这一轮美国通胀压力超预期回升的因素是什么?

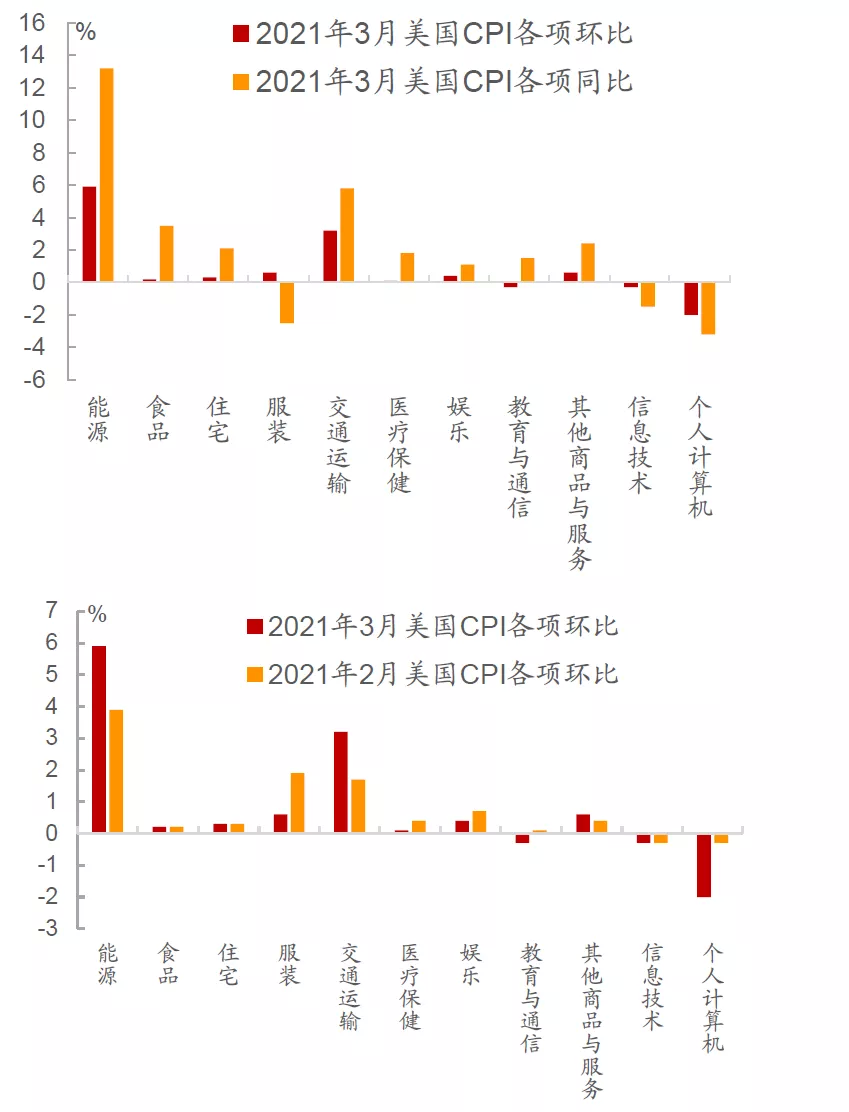

3月美国CPI和PPI同比均明显抬升,超出市场预期。如果将CPI和PPI拆分,3月美国CPI能源项和交通运输项分别环比提升5.9%和3.2%,环比涨幅分别较上月扩大2%和1.5%,带动CPI能源项和交运项同比也分别大幅上涨13.2%和5.8%。相比而言,CPI其他分项表现都偏弱(图1),因此3月美国CPI同比和环比超预期主要是大宗商品价格上涨的贡献。

对于PPI也是如此,3月美国PPI年率录得4.2%,其中,汽油柴油、化工、居民用电等价格均明显提升。因此,可以看到推动这一轮美国通胀压力超预期回升的因素是能源项的上涨(图2)。

图1: 3月美国CPI各分项中能源项及其相关的交运项上涨明显

资料来源:万得资讯,中金公司研究部

图2: 3月美国通胀回升主要由能源项拉动

资料来源:万得资讯,中金公司研究部

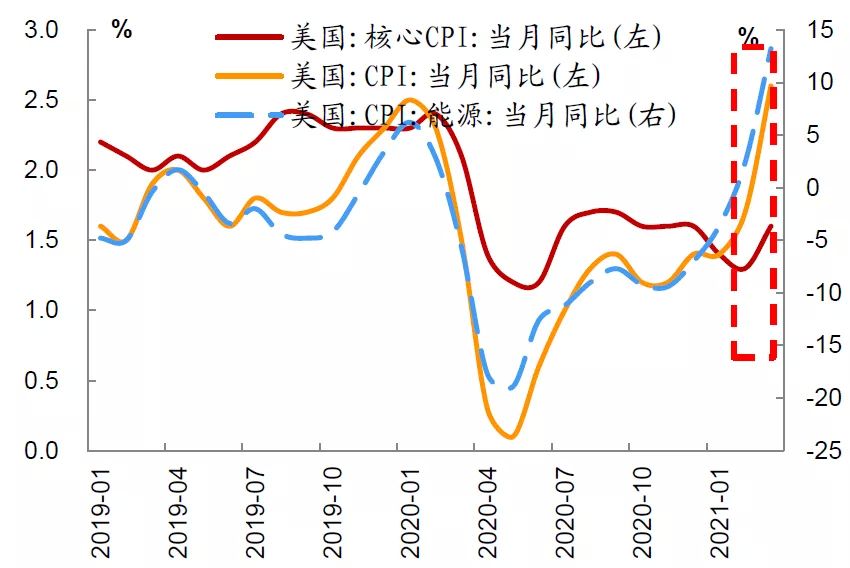

此外,3月美国核心CPI也出现了小幅回升,尽管上涨的幅度明显弱于能源项。3月美国核心CPI环比上涨0.4%,同比上涨1.6%,同比增速结束了去年三季度以来的持续回落的态势,反映美国核心通胀也有一定提振。

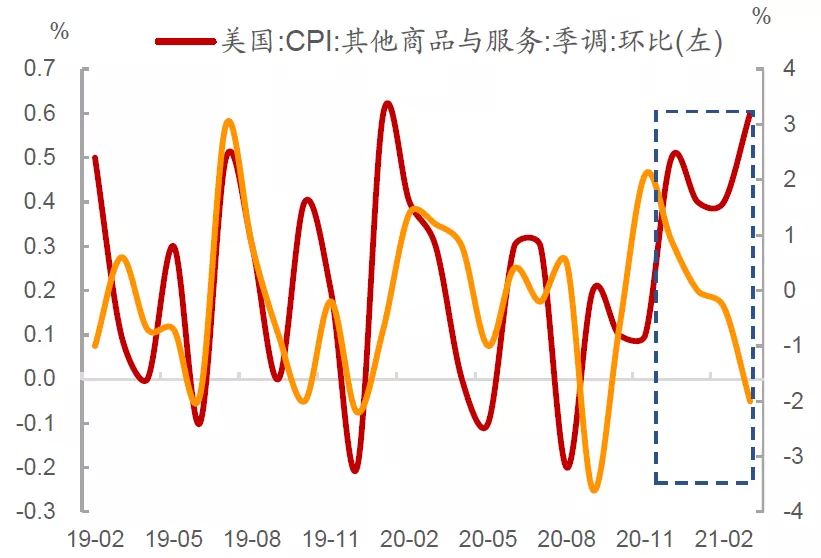

从CPI去掉能源和食品的各主要分项来看,其他用品及服务项均出现了小幅修复,可能反映疫苗接种对居民消费取得了一些效果。此外,有趣的是CPI分项中计算机价格环比自去年11月开始出现连续回落,可能意味着美国居家办公需求也开始下降(图3)。

图3: 美国CPI其他商品和服务项环比持续回升,计算机价格环比有所回落

资料来源:万得资讯,中金公司研究部

推动这轮大宗商品价格上涨的因素?

由于3月美国CPI同比大幅攀升主要是能源项,也就是大宗商品涨价拉动,因此我们需要首先厘清推动这一轮商品价格上涨的因素有哪些?这些因素后面是否会持续?

大宗商品价格主要受到其本身的基本面(供给与需求)以及其计价货币(美元)的影响。供需的变化相对较好理解,当商品供给维持相对稳定的时候,若需求旺盛,那么商品价格会有较强的上涨动力,例如次贷危机时候的商品涨价主要是全球总需求复苏拉动。而如果需求变化不大,供给明显收缩,也会推动商品价格上涨,例如2016-2018年的供给侧改革时期商品价格的上涨主要是供给收缩带动。

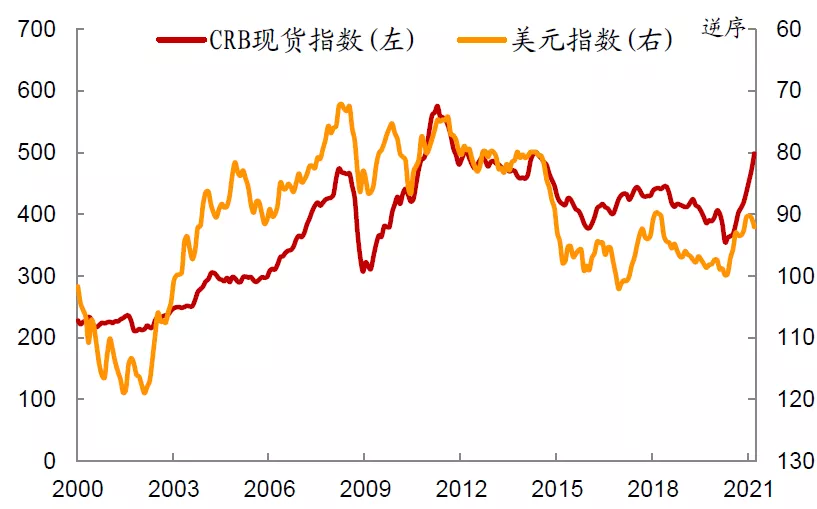

美元指数对商品价格的影响则反映在两方面:一方面,多数大宗商品以美元计价,因此在商品需求不变的情况下,美元上涨意味着美元定价商品的价格可能要下降。另一方面,美元强弱代表了风险偏好的高低,美元走弱时,风险偏好提升,有利于商品等风险资产。反之,美元走强,风险偏好和风险资产都会受到压制(图4)。

图4: CRB现货指数与美元指数呈反向相关关系

资料来源:万得资讯,中金公司研究部

这一轮大宗商品价格上涨的逻辑较为清晰:在基本面层面上,疫情对短期内的商品供给产生了一定扰动,但影响较为轻微,今年供给端的扰动因素也逐渐消退,因此这轮大宗商品涨价主要是需求端的拉动。

商品的需求除了真实的需求外,还有投机性的需求,这一波大宗商品价格的上涨很大程度上脱离了真实的商品需求,因为即使疫苗接种推进后全球需求端了有明显的改善,在供给也同步恢复的情况下大宗商品价格难以持续大幅的上涨。

对此,国家发改委相关负责人也表示,“近期国际大宗商品价格上涨,主要是由于短期供需关系变化、流动性宽裕以及投机炒作等多因素交织的结果”。此外,去年以来美元指数走弱,风险偏好得到明显提振,也一定程度上助推了大宗商品的投机性需求。

大宗商品价格的上涨能持续吗?

商品价格的上涨会持续吗?由于这轮推动大宗商品价格上涨的主要是需求端因素,因此我们分别从后续商品的真实需求以及投机性需求的角度去分析商品价格上涨的持续性。对于真实的商品需求,我们认为整体不存在超预期的因素,目前的边际变化主要体现在两个方面:

(1)部分国家疫情出现了反复的态势,变异病毒在多国出现,这可能会一定程度上影响航空原油需求的恢复速度。近期部分亚洲国家的疫情较为严重,例如印度的新增确诊激增,而IMF近期也下调了东南亚五大发展中国家2021年的经济增速,因为疫情反复和封锁措施的重新启动,正在抑制一些东南亚国家的经济前景。在这种情况下,航空原油需求的恢复可能会弱于市场此前的预期。

(2)拜登推出2.3万亿美元的基建刺激计划,但中国方面则收紧地产相关政策,对黑色、有色商品需求可能造成一定影响。由于目前拜登的基建计划还在积极的协商,年内大概率难以通过,因此美国基建计划对于年内的商品需求没有太大影响。

而今年中国开始全面收紧地产相关政策,尽管今年前三月地产投资增速整体保持平稳,但从结构上看土地成交增速趋于零,地产新开工面积同比负增长,可能对后续地产投资增速形成一定制约。3月基建投资增速有所加快,可能是与近期重大项目集中开工有关,但是紧信用环境或将对基建项目的信贷约束产生限制。

整体来看,今年中国整体固定资产投资增速超预期的可能性不大,更多可能将保持平稳甚至略向下。我们多次强调在缺乏“中国故事”配合的情况下,只有“美国故事”难以明显支撑商品的需求端,因为无论是从历年基建的绝对体量和对商品的需求量的角度来看,中国都远大于美国,更何况“美国故事”年内也难以落地,因此今年年内需求端来看对大宗商品价格持续上涨的动力可能不足。

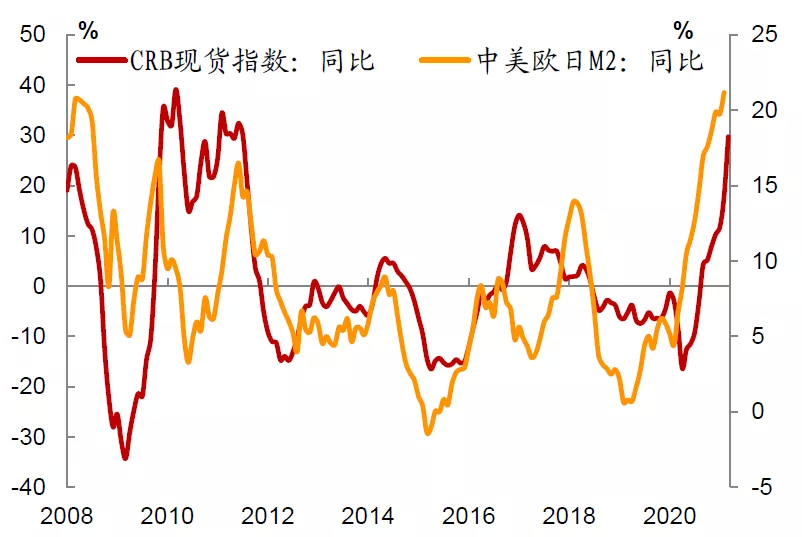

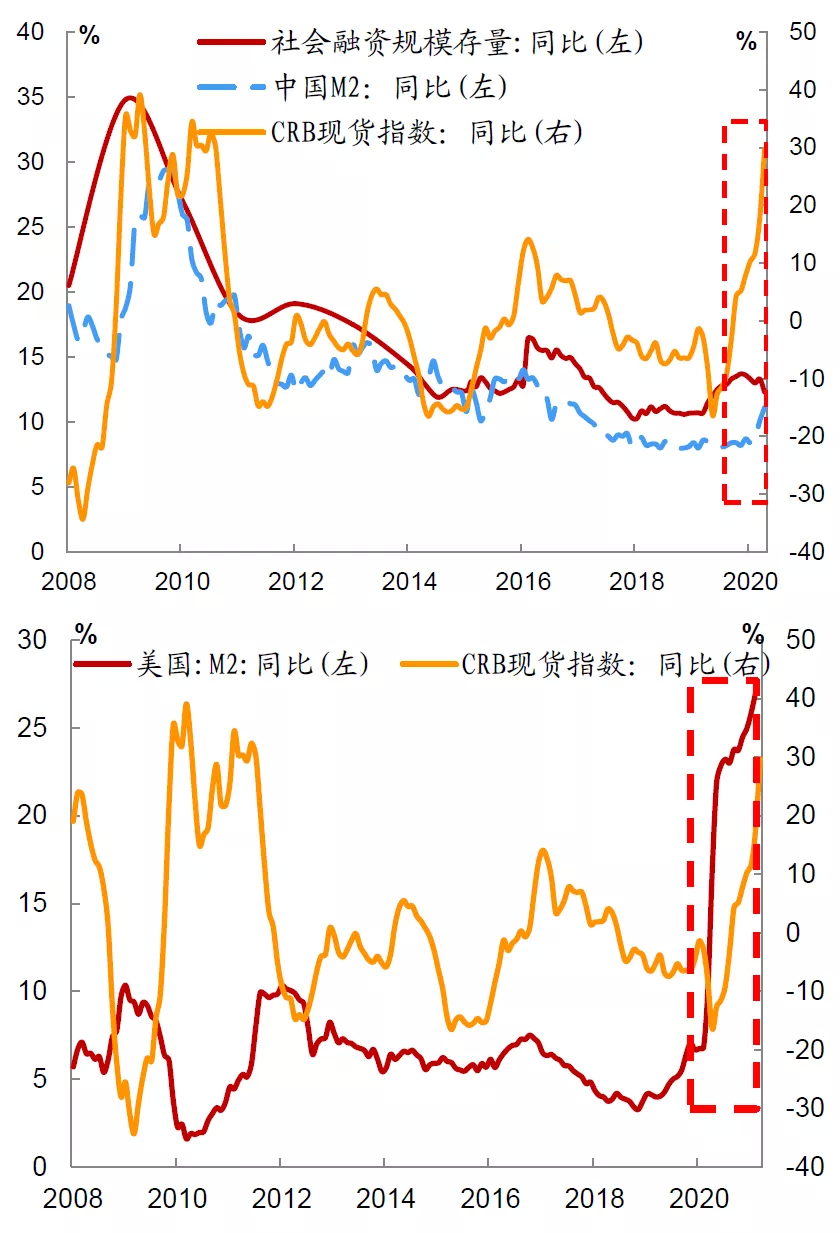

商品的投机性需求则主要取决于全球的流动性环境。历史上看,主要国家的M2增速略领先CRB增速(图5)。

因此判断后续全球流动性变化对于把握后续商品价格的走势较为重要。从目前主要国家M2增速来看,目前我国的M2增速已经出现拐点,3月我国M2增速自2月的10.1%回落至9.4%;欧元区和日本的M2增速则开始放缓,其中欧元区M2增速在今年2月开始出现小幅回落,日本M2增速近几个月来月均提升仅0.2%左右;而美国的M2增速仍在加速上行,今年2月美国M2增速较1月份上行1%至27%,再创历史新高。

因此如果后续美国M2增速拐点出现,那么全球M2增速的拐点可能也将开始确立,大宗商品价格也将开启下行周期。目前来看,美国M2增速的拐点可能从3-4月份就将出现。

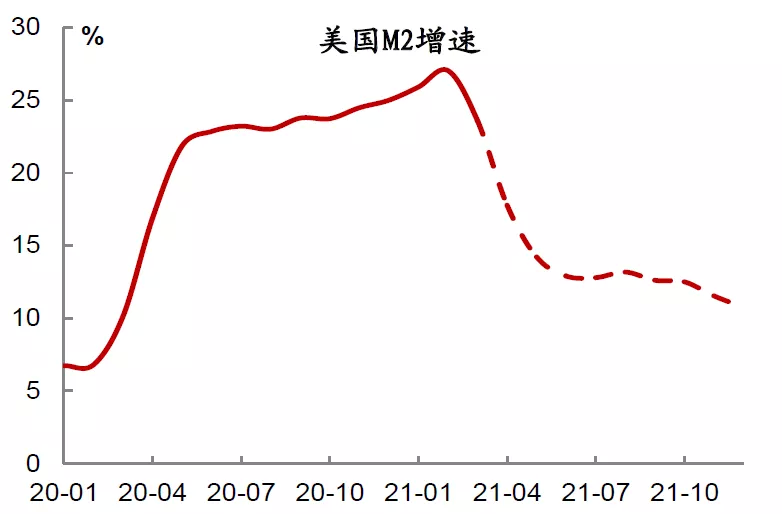

去年下半年以来,美国M2月均增量在1000亿美元至3000亿美元之间,然而去年3月开始美国货币供应激增,因此即便按照接下来几个月美国M2月均增量在3000亿美元去估算, 3月美国M2增速也将开始回落至24%左右,此后仍将下行(图6),因此预计在二季度左右商品价格上涨的速度也将开始放缓。

图5: 主要国家M2增速略领先于商品价格

资料来源:万得资讯,中金公司研究部

图6: 美国M2增速将开始下行

资料来源:万得资讯,中金公司研究部,3月以后为预测值

此外,年初以来美元指数波动反弹可能预示了全球美元流动性的拐点出现。由于美国经济数据表现较其他发达国家经济体更加强劲,而变异病毒在多国出现,全球疫情也出现一定反弹,这都会在一定程度上压制风险偏好,因此我们预计后续美元指数仍将继续走强。如果全球美元流动性的拐点出现,风险偏好会受到抑制,那么商品的投机性需求也会有所降温。

整体来看,由于全球疫情出现反复,变异病毒在多国出现,可能一定程度上抑制原油等商品需求的恢复进度,拜登的基建计划年内难以落地,而即便未来几年内年均落地2000亿美元左右,在中国收紧地产政策,投资增速下行的情况下对商品需求的提振也相对有限。

这一轮大宗商品价格上涨很大程度上是美国等发达国家过于宽松的流动性环境助推了商品的投机性需求,然而中国的M2增速已经出现拐点,日欧的M2增速也已经开始放缓,一旦美国M2增速也在二季度开始回落,全球的流动性拐点即将出现。结合近期发改委表示“近期国际大宗商品价格上涨,主要是短期供需变化所致,不具备长期上涨的基础”。

而央行货币政策委员会王一鸣也指出“大宗商品涨价长期不可持续”,我们认为商品价格可能将在二季度后开始下行。

核心通胀上行可能会接替能源项成为支撑美国通胀上涨的推动力

尽管商品价格的高点可能出现在二季度,但年内美国通胀的压力依然难以明显缓解。因为目前美国CPI能源项同比已经达到13.2%,高于2018年5月的11.7%, 后续即便开始回落,全年来看也整体处于较高水平。历史上看,CPI能源项达到高位的年份,例如2011年和2018年,美国年内的CPI同比增速均超过了2%。

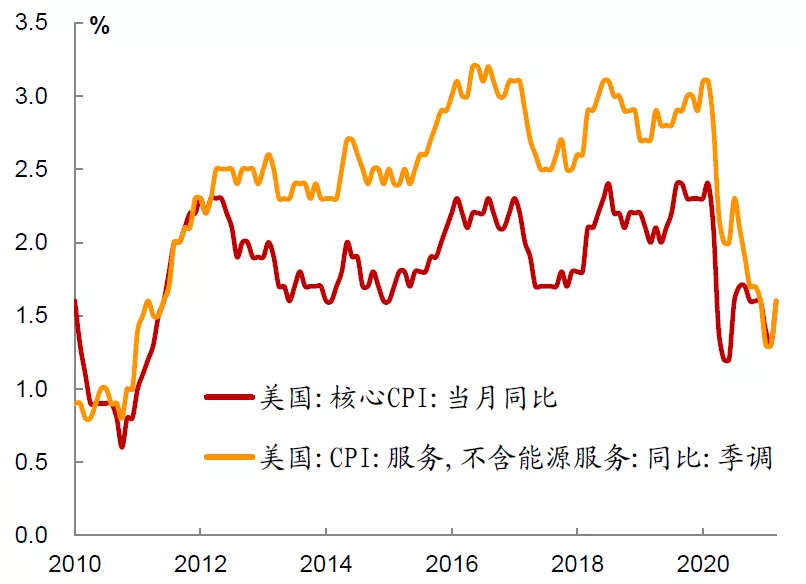

更为重要的是,美国的核心通胀水平开始出现抬升的态势,未来几个月可能会接替能源项成为拉动美国通胀回升的主要推动因素。影响核心CPI的主要是美国国内的就业和服务消费情况,历史上看美国的服务项与核心CPI走势高度相关(图7)。疫情之后,由于美国开始居家隔离,因此餐饮、旅游等服务性消费需求明显下降,转化为了商品的消费需求,美国的服务类价格也出现断崖式地下滑。

但随着美国疫苗的接种持续推进以及居家隔离等措施放松,3月美国的核心CPI和服务CPI均出现了小幅的提升,由于目前两者均处于历史低位,因此后续提升的空间依然较大。具体来看:

图7: 美国核心CPI与服务项走势高度相关

资料来源:万得资讯,中金公司研究部

居民消费方面,随着美国新一轮1.9万亿美元财政刺激落地,特别是现金援助的发放,美国国内的消费需求仍将继续保持强劲,从而推动CPI进一步上升。在2020年3月的2.3万亿美元刺激中,美国政府给年收入小于75000美元的个人发放1400美元现金援助,总规模约为2900亿美元。

在财政援助的刺激下,美国季调后零售总额从2020年4月的3827亿美元的低点迅速升至2020年6月的4798亿美元,使得对应的2020年2月至6月的复合平均月环比升至0.88%,超过2019年0.48%的平均水平。

而本轮1.9万亿美元刺激,一方面,符合条件的个人可获得的现金援助金额提高至1400亿美元,总规模增加至4000亿美元;另一方面,对比去年同期,美国国内的封锁力度大大减弱,因此参照2020年的情况,我们预计本轮对个人的补助应对消费需求有更加明显的拉动作用。

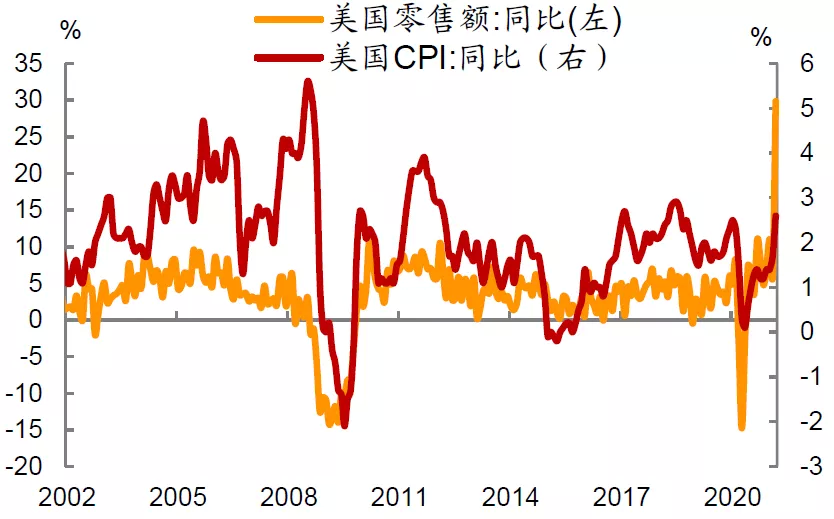

而从历史走势来看,美国CPI同比与零售总额同比趋势大体一致(图8),因此在财政刺激推动消费需求进一步走强的情况下,CPI上行压力仍存。

图8: 美国CPI同比与零售额同比走势大体一致

资料来源:万得资讯,中金公司研究部

同时,由于美国疫情较年初时大幅改善,居民经济活动也逐渐活跃。出行方面,根据美国TSA的统计,美国航空旅客人数自今年2月中旬开始再次增加,虽然绝对旅客数量仍有待进一步回升,但旅客人数占2019年同期比重已从2021年初时的约40%回升至目前约60%的水平(图9)。

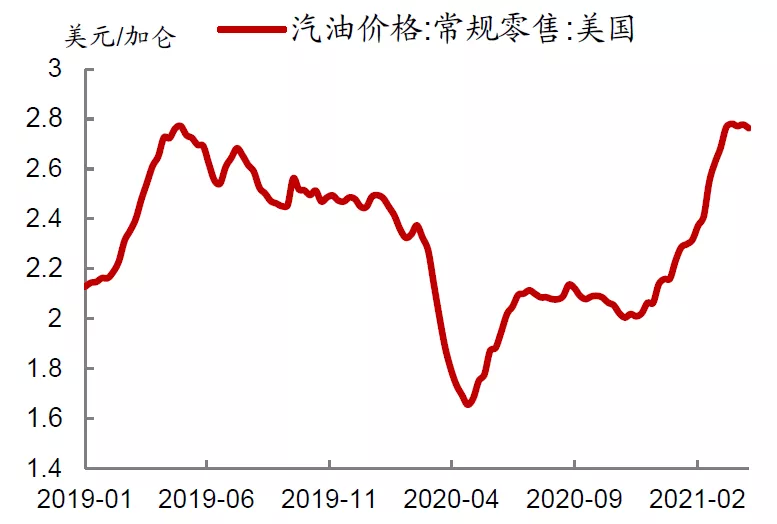

航空旅客人数与往年正常水平仍有一定距离可能有以下三个方面的原因,一是在疫情得到完全控制前,线下的差旅会议仍未恢复;二是部分州的跨州旅行还未放开,因此民众对远距离出行的需求还无法得到体现;三是疫情期间选择私人交通工具出行的民众可能增多。美国汽油零售价格的回升也印证了这一点。

美国汽油零售价格从去年末开始回升,目前已经超过疫情爆发前的水平(图10),表明在出现限制较少、相对较安全的情况下,美国民众的出行需求明显恢复。因此,若美国疫情得到进一步控制、管控措施进一步放开,我们预计美国航空旅行等交运需求将明显恢复,CPI交通分项也会随之上升。

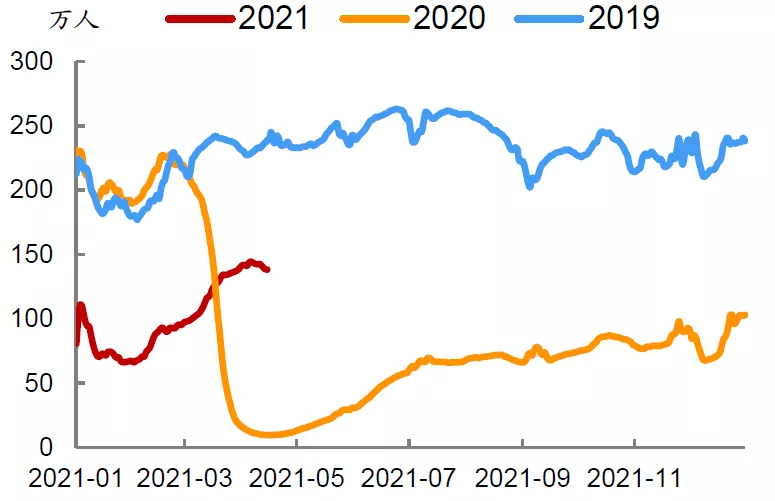

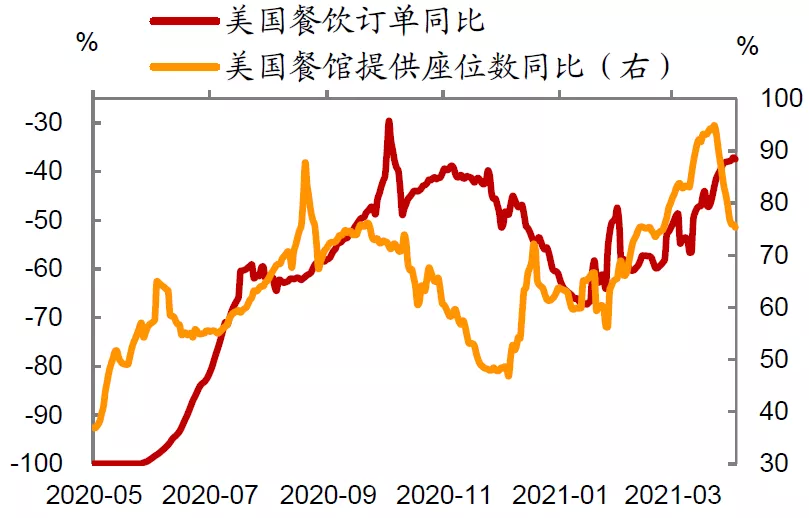

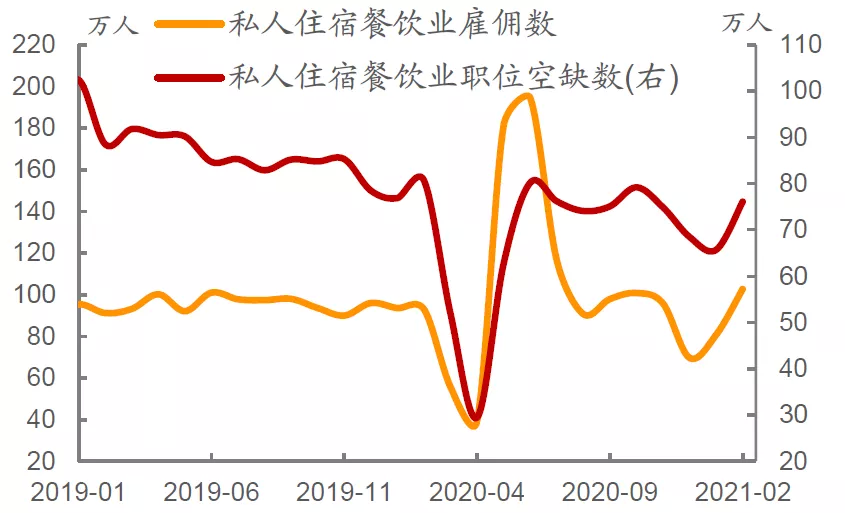

餐饮方面,根据Opentable统计的数据,美国餐饮订单自年初以来持续恢复(图11),并带动住宿餐饮业雇佣数和职位空缺数同时回升(图12)。

图9: 美国航空旅客人数回升

资料来源:TSA,中金公司研究部

图10: 美国汽油价格回升至超过疫情前水平

资料来源:万得资讯,中金公司研究部

图11: 美国餐饮订单持续恢复

资料来源:Opentable,中金公司研究部

图12: 餐饮业恢复带动住宿餐饮业雇佣数和职位空缺数回升

资料来源:万得资讯,中金公司研究部

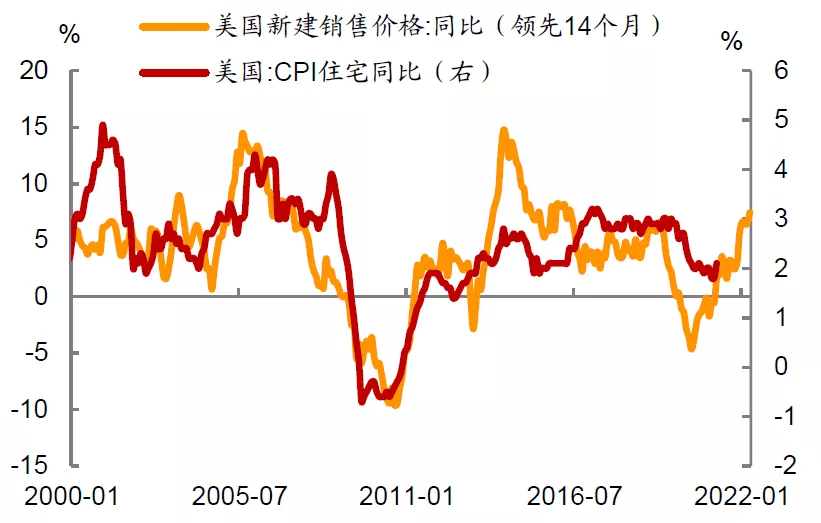

此外,CPI住宅同比的上行也将推动核心CPI上行。从CPI住宅同比与新屋销售价格涨幅的关系来看,历史上新屋销售价格涨幅通常领先CPI住宅同比14个月左右(图13),而新屋销售价格涨幅自2020年6月起持续升高,我们预计CPI住宅同比在2022年二季度前都将继续呈现整体上升的趋势。

图13: 美国CPI住宅项同比将继续上行

资料来源:万得资讯,中金公司研究部

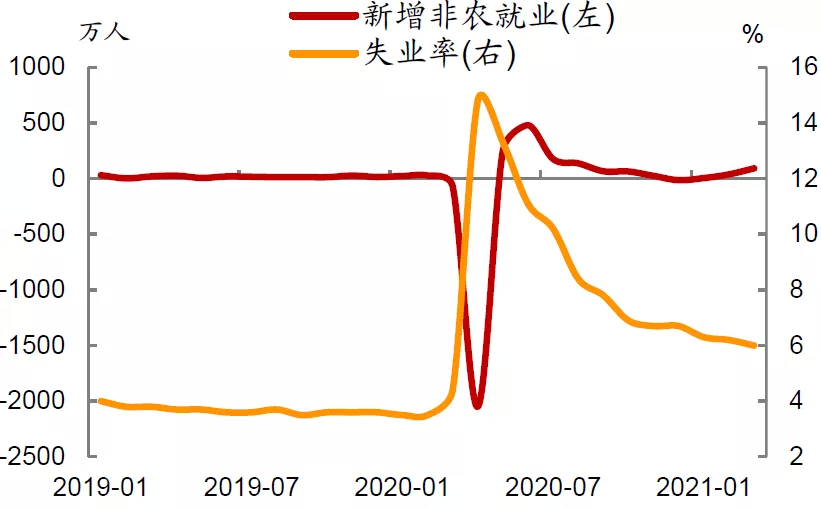

居民就业方面,从失业率和新增非农就业来看,美国的就业情况持续回暖(图14)。美国劳动部统计的失业率从去年5月起逐步回落至2021年3月的6%,虽然仍高于新冠疫情爆发前3.5%-4%的水平,但较2020年4月14.8%的高点已大幅回落;新增非农就业人数在经历了去年末今年初的短暂回落之后,3月新增非农就业人数再次上升至91.6万人,明显高于新冠疫情爆发之前每月20万的平均水平。

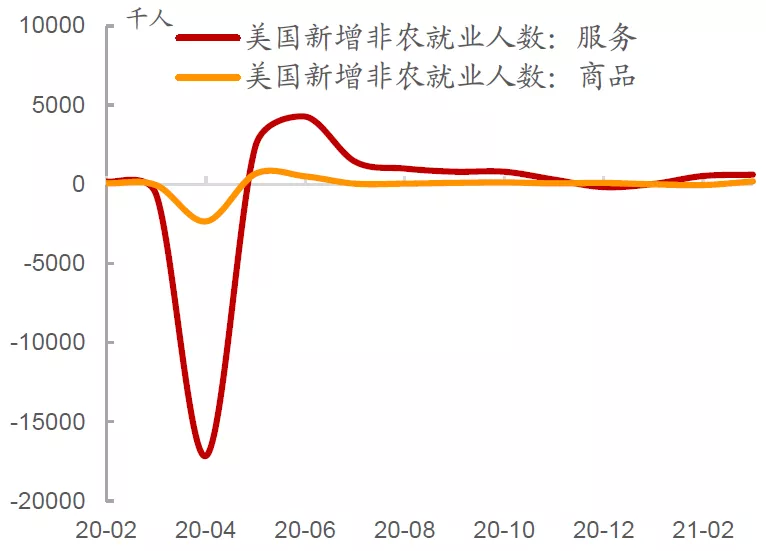

从结构上来看,去年下半年以来随着美国的管控和封锁措施升级,非农就业数据中每周服务业新增就业人数持续回落,但今年年初以来这一数据开始重新回升,反映美国的服务业就业正在改善(图15)。

此外,今年年初以来每月的服务业各行业新增就业人数基本较为稳定,但休闲和酒店业人数出现了较为明显的增长。去年12月,美国休闲和酒店业就业人数下降498人,但今年2-3月,休闲和酒店业服务人数均新增300-400人,显示旅游和酒店业开始逐渐恢复。与此同时,美国非农职位空缺数升至两年来最高的736.7万人,仅次于2018年11月至2019年1月期间的水平。

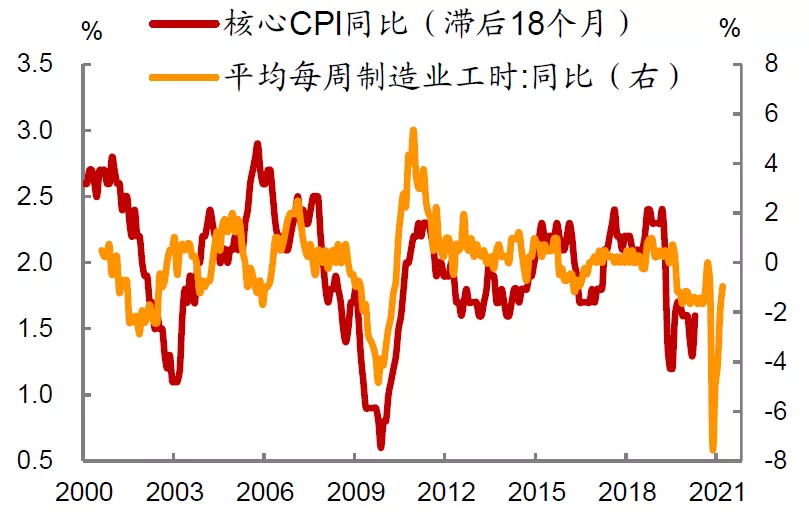

一方面,在美联储宣布转向平均通胀目标制之后,就业情况自身对美联储决策的影响有所增强,就业情况恢复越快,美联储较早收紧货币政策的可能性越大。另一方面,就业的改善意味着居民收入的改善,而收入改善将推动消费需求增长,从历史走势来看,美国核心CPI同比约较制造业工时同比滞后约18个月(图16)。

因此,若就业情况随着疫情形势进一步好转,我们预计美国核心CPI也将进一步上行。

图14: 从失业率和新增非农看,美国就业情况有所改善

资料来源:万得资讯,中金公司研究部

图15: 美国的服务业新增就业人数开始重新回升,重新开始超过商品就业人数

资料来源:万得资讯,中金公司研究部

图16: 核心CPI同比较制造业工时同比约滞后18个月

资料来源:万得资讯,中金公司研究部

因此目前来看,在美国疫情不出现明显大幅恶化的情况下,美国通胀上行的推动力仍将持续。而就美国的具体情况来看,虽然近日新增确诊出现小幅反弹,但随着疫苗接种进一步加快,美国疫情大概率仍将继续好转。

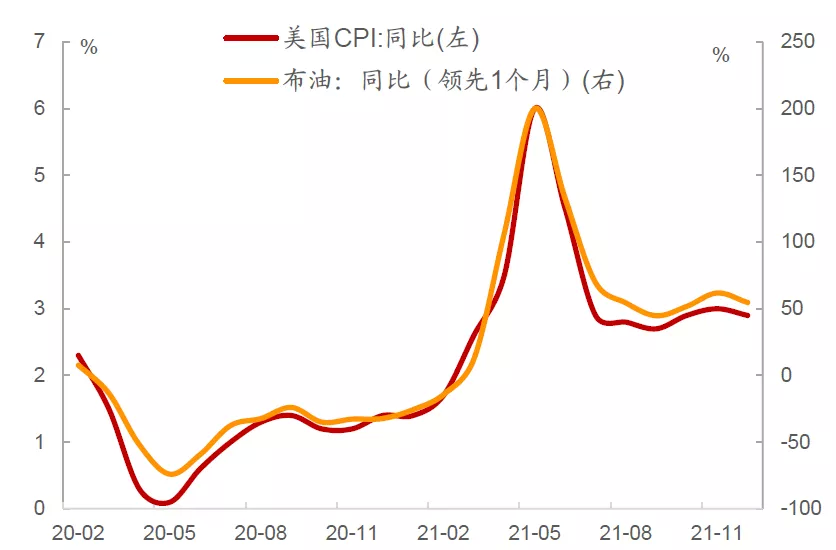

我们预计后续核心CPI走强可能会接替能源项成为支撑CPI的主要因素。由于原油价格同比与美国CPI同比高度相关且领先美国CPI同比一个月左右,如果参考4月至今的布油日均价格涨幅,我们预计4月布油同比增速可能在200%-250%左右,对应美国CPI同比可能将在4月达到接近甚至略超6%,之后随着油价基数的提升以及二季度开始大宗商品价格的回落,CPI将开始回落,不过全年均值也在3.1%-3.2%左右的水平(图17)。

历史上看,美国CPI同比超过3%的年份,例如2000年、2004-2008年、2011年、2018年等,美国的核心CPI均突破了2%的目标区间,并且年内基本维持在2%以上。在此次美国天量货币供应和财政刺激支持下,我们判断这一次美国的通胀以及核心通胀水平也大概率在年内会超出美联储的目标区间。

图17: 美国CPI节奏预测

资料来源:万得资讯,中金公司研究部

通胀压力超预期回升可能会迫使美联储提前干预

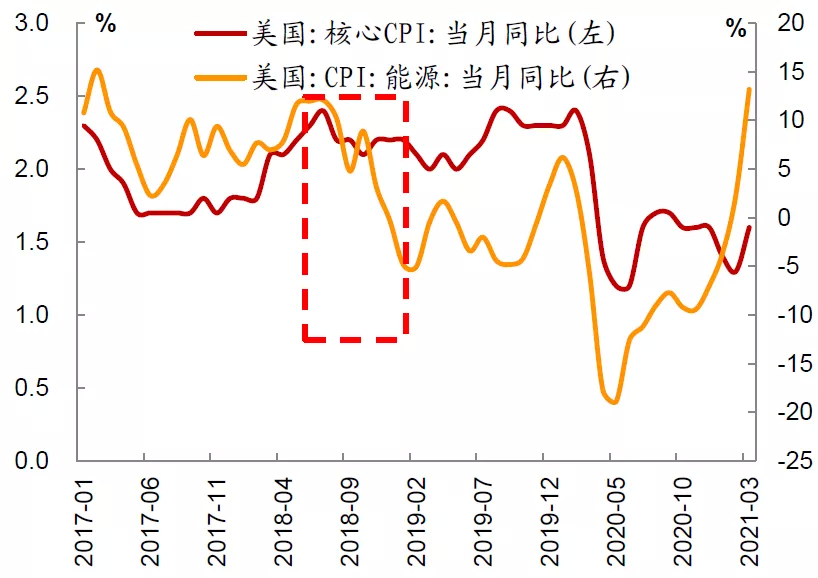

需要注意的是,相比于CPI,美联储更为关注核心通胀的变动。参考2018年,美国CPI能源项同比增速在2018年6月已经见顶,此后CPI能源项开始回落,由2018年6月的12%回落至2018年末的-0.3%。

于此同时,美国的核心CPI维持在高位,2018年全年美国的核心CPI水平都超过了2%的目标区间,(图18)。在能源项的拖累下,美国CPI同比也从2018年年中开始见顶回落,但由于核心CPI的支撑,2018年全年美国CPI同比增速均维持在2%以上。对此,美联储在2018年6月、9月和12月开始了连续三次加息,可见美联储加息的操作参考的是核心CPI的情况。

图18: 2018年6月后美国CPI能源项下行,但核心通胀突破2%

资料来源:万得资讯,中金公司研究部

同样地,后续美国核心通胀提升这一次也可能会迫使美联储提前干预。随着疫苗美国疫苗接种加速推进、疫情限制措施逐渐解除,美国的服务类消费也将逐渐回升至疫情前水平,推动核心CPI重回2%以上的区间。因此我们预计美联储最快将在今年下半年开始逐渐缩减QE规模。

实际上,美联储近期已经释放了提前开始缩减QE的信号。美联储主席鲍威尔在本周二华盛顿经济俱乐部主办的线上活动中发言称“将等到通胀持续达到2%且就业完全恢复后再考虑加息,这两个条件不太可能在2022年底全部满足”。意味着美联储的加息时点可能将此前市场预期的明显提前,而在加息之前,美联储首先要做的是缩减并逐步退出QE。

此前圣路易斯联储布拉德在讲话中提到“美联储已经制定了缩减QE的路线图。成功让75%的美国人接种疫苗是新冠危机即将结束的信号,也是美联储考虑缩减购债计划的必要条件”。

从目前美国疫苗接种的进展来看,截止4月13日,7532万人次已经完全接种了疫苗,而至少接种一次疫苗的人群达到1.22亿人次,目前美国的疫苗接种速度依然在加快,截止4月13日,7日移动平均的单日疫苗接种量达到338万次,如果这个接种速度以及美国总人口3.31亿去推测,预计美国在6月就可以达到75%的疫苗接种率,而在7-8月就可以完成100%的疫苗接种率。

由此可见,美联储可能最快在6月就将开始考虑缩减QE规模。

我们在此前的报告《奔跑的灰犀牛:不可低估的美元通胀》中提到,这一次美国的货币供给和货币流通速度均高于次贷危机时期,体现在M2增速提升的幅度大幅超过次贷危机时期,而消费、就业的恢复速度也明显快于次贷危机时期,3月美国零售销售环比增9.8%,创下去年5月以来新高,4月10日当周初请失业金人数为57.6万,低于预期的70万人,均显示美国目前的经济仍在加速恢复。

因此,我们认为这一轮商品价格上涨和美国通胀压力回升的特点可能是:提升快、幅度高、持续性强,后续美国核心CPI可能会接替能源项支撑美国通胀在年内持续维持在较高水平,从而迫使美联储在超预期的通胀回升压力下开始提前收紧,类似2018年。

这一次大宗商品价格上涨主要由国外拉动,我国货币政策不会因此收紧

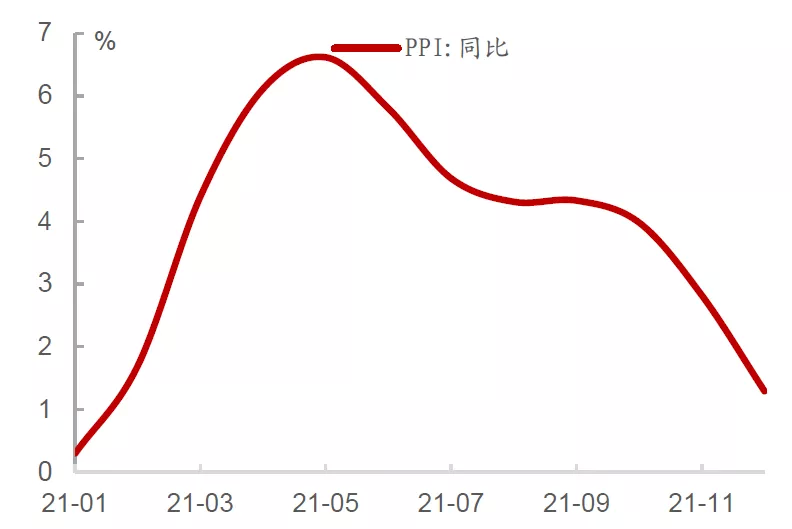

在海外通胀压力明显上升的情况下,市场对我国年内的输入型通胀压力也较为担心,然而大宗商品涨价更多影响的是我国的PPI,对CPI的影响相对较小,根据我们上文的讨论,大宗商品价格可能在二季度开始高位回落,因此我国PPI的高点可能也出现在今年的二季度,此后将开始回落(图19),因此无需过于担心国内的通胀压力。

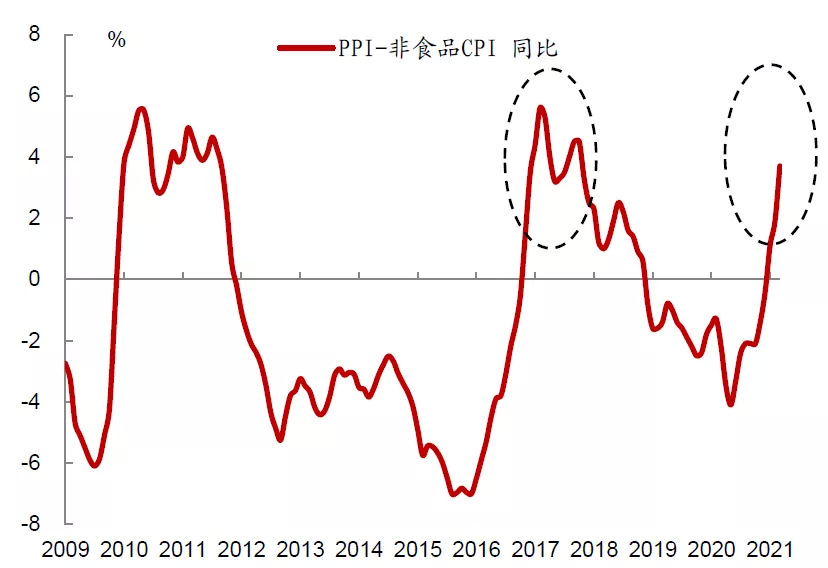

需要注意的是,目前我国的PPI和CPI之间的裂口已经回升到历史高位(图20),意味着这一次我国国内的通胀可能是结构性的,主要体现在上游行业,但下游行业不明显。历史上来看,这种结构性分化的通胀,最终是下游需求减弱拉低上游价格,而不是上游价格传导到下游通胀,因此这一次PPI和CPI的裂口也大概率会随着PPI的回落而收敛。

图19: 我国PPI二季度后将开始下行

资料来源:万得资讯,中金公司研究部,3月以后为预测值

图20: 我国PPI和CPI的裂口维持在高位

资料来源:万得资讯,中金公司研究部

此外,市场也较为担心通胀压力回升是否会带动国内的货币政策收紧。但这一轮大宗商品涨价是国外拉动,与国内的关系不大。以往我国的M2以及社融增速与CRB指数的相关性都较强,但这一次我国的M2增速和社融增速与CRB指数出现了比较明显的背离。相反地,这一次CRB指数与美国M2增速则较为一致,反映了海外流动性过剩是推动这一次商品价格上涨的核心因素(图21)。

实际上,我国货币政策已经于去年二季度后开始提前收紧,目前M2增速已经回落至疫情前的水平。由于这一轮的通胀不是我国国内流通性过剩推动,我国货币政策也不存在因为应对通胀因此而明显收紧的理由。此外,如果只有PPI同比升高,但CPI保持低位,货币政策也不会针对这种结构性的通胀来收紧整体流动性。

4月12日,央行货币政策司司长孙国锋在一季度金融统计数据新闻发布会上表示“今后央行将继续灵活开展操作,保持流动性合理充裕;对于一些短期因素的影响,市场不必过度关注”。可以看到,央行后续大概率不会因为输入性通胀的压力而收紧流动性,更何况根据我们的判断,大宗商品价格在二季度可能将开始回落。

图21: 不同于次贷危机后的大宗商品价格上涨,这一轮商品价格上涨是海外拉动的

资料来源:万得资讯,中金公司研究部

整体来看,今年美国通胀压力的回升可能是快速并且持续的,尽管大宗商品涨价的持续性可能不强,但市场目前可能尚未意识到后续美国核心通胀回升的幅度和对美国CPI的推动。美国通胀压力持续回升也会迫使美联储更为提前地进行干预和收紧,因此需要警惕后续全球流动性拐点出现后风险资产回落的风险。

与美国不同的是,今年我国PPI虽然短时间内也会受到大宗商品价格上涨的影响有所走高,但后续会随着商品价格涨幅收窄而逐渐回落,并且今年我国PPI和CPI之间的裂口扩大,意味着上游涨价难以有效地向下游进行传导,因此这种结构性通胀的持续性也不强。对于国内的货币政策而言,这轮由大宗商品涨价引起的通胀源头不在国内,也不存在因此收缩货币政策的理由。

综合来看,我们预计今年中美的通胀压力和货币政策操作方向可能会是相反的,美国通胀压力提升迫使美联储由宽松转向收紧,而我国国内的通胀压力将逐渐缓解,而货币政策也将维持合理宽裕。在这种情况下,中美利差也将持续收缩,我国利率债仍有下行的空间。

(智通财经编辑:李均柃)