本文来自微信公众号“静观金融”,作者:张静静。

报告摘要

美年中群体免疫或为大概率,H2经济将好于H1。根据目前疫苗接种速度评估,美国有望年中实现群体免疫。随后美国经济大致呈现两特点。一是服务行业加速恢复令美国经济正式步入过热阶段,经济比群体免疫前更为强劲;二是经济结构上呈现出“此消彼长”的特征:地产销售及耐用品需求降温,地产开工、服务需求和企业资本开支积极。

经济回升期美股会否调整?50年代以来有过三次。第一次,1987年10月美国处于经济中周期,经济基本面及加息共振下10Y美债收益率升破10%,同时政府取消并购优惠削弱上市公司EPS,抵消经济上行对EPS的提振;第二次,2002年3-10月美国经济处于复苏期,此间企业获得减税红利且无风险利率下行,但上市公司财务丑闻持续发酵压制了市场风险偏好;第三次,2010年4-7月美国经济处于复苏期,无风险利率下行且美股估值不高,但欧债危机打压风险偏好且货币政策青黄不接,美股出现调整。

经验上,美国经济回升期的美股调整往往由两种因素触发。一是变相加税政策削弱美股的EPS;二是刚刚经历过系统性风险,在美股投资者心有余悸之际又出现了相似的风险事件掣肘市场风险偏好。但每一次美股的调整后,美国货币政策都会暂时放松缓冲市场的下行风险。

群体免疫将成为美股调整的催化剂,表象原因:货币收紧与美股高估值形成矛盾。Q3群体免疫之际美联储有望顺势削减QE,届时10年期美债收益率将再次快速走高。当下美股市盈率已为金融危机后最高并且仅次于2000年纳斯达克泡沫破灭时的高点,Q2末到Q3初投资者或将对美股高估值与美债收益率再度走高的矛盾产生担忧。

群体免疫将成为美股调整的催化剂,本质原因:加税将削弱美国上市公司EPS。无风险利率上升与高估值之间的矛盾并非不可调和。若预计EPS持续走高,那么投资者很可能忽视高估值;但若EPS低于预期,无风险利率走高将令美股进入快速杀估值的阶段。由于拜登已将基建等政策提升至战略高度,因此Q3落地基建、加税组合拳的概率非常高。一旦加税政策落地,美股就可能重演1987年10月的走势:加税削弱美股EPS,且在高估值及无风险利率上升的共振下美股陷入急跌。但根据经验,一旦美股调整幅度超过20%,美联储将暂缓货币收紧来缓和市场情绪。基于此逻辑,10年期美债收益率大概率在Q2暂时稳定后于Q3大幅走高,但在美股调整中后期10年期美债收益率或再次暂时走低直至经济回升重新提振美股EPS。

正文

一、美年中群体免疫或为大概率,H2经济将好于H1

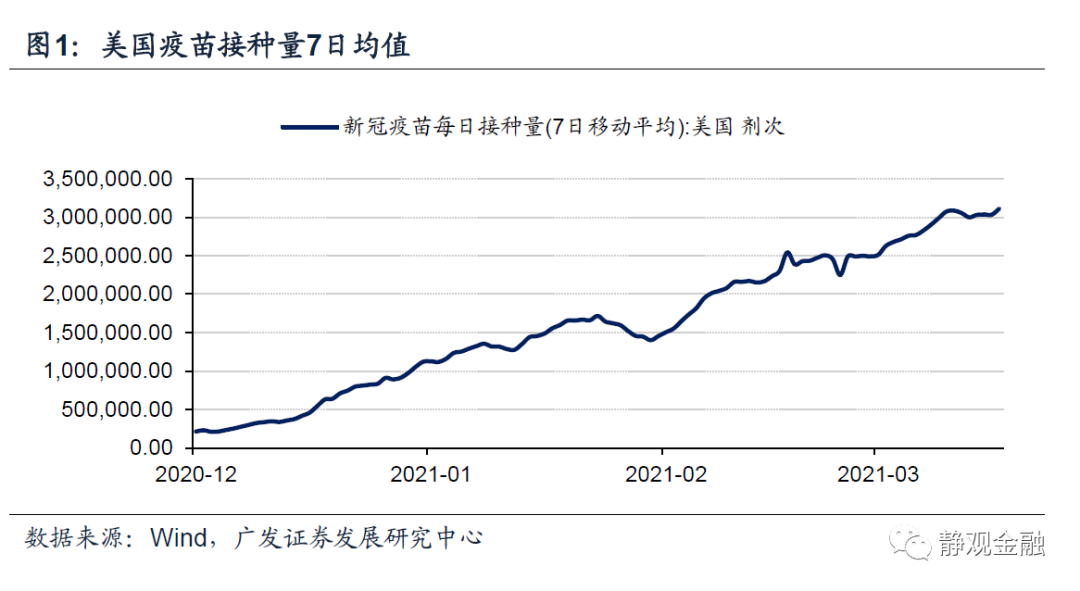

如图1所示,3月3日美国疫苗接种量7日均值就升破200万人次,4月初该指标就已经徘徊在300万人次附近,Q2末到Q3初美国大概率实现群体免疫。群体免疫后美国经济大致呈现出两个特点:一是美国经济正式步入过热阶段,经济比群体免疫前更为强劲;二是经济结构上呈现出“此消彼长”的特征。

(一)群体免疫后美国正式进入经济过热阶段

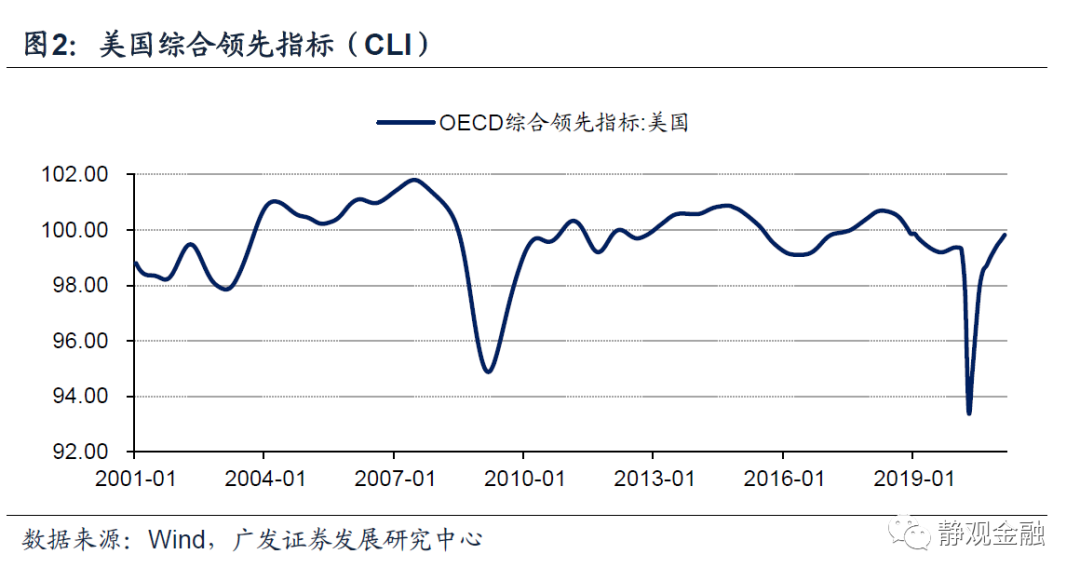

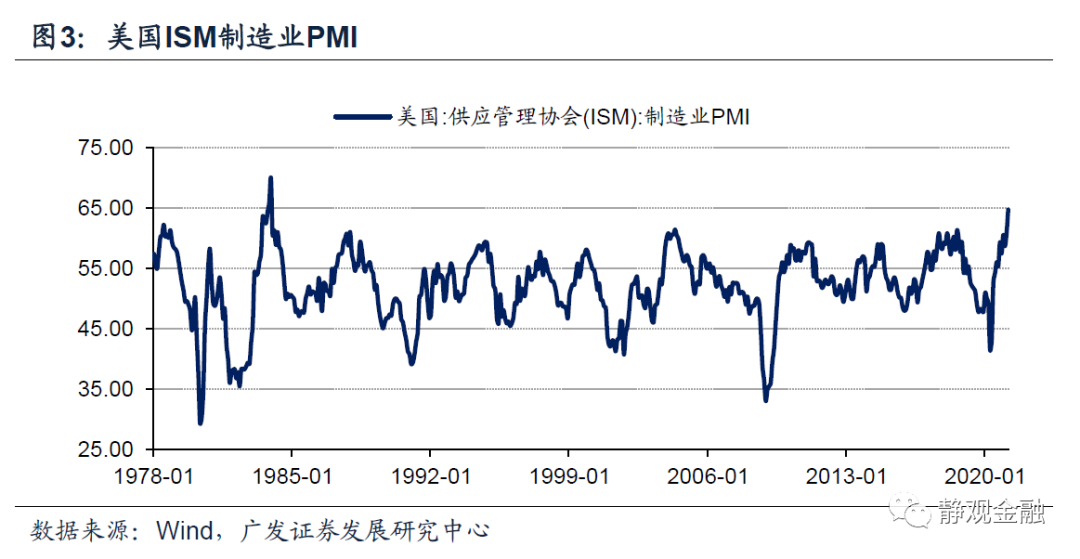

经合组织(OECD)对其编制的综合领先指标(CLI)的定义如下:CLI低于100且扩张为复苏期,CLI高于100且扩张为过热期,CLI高于100且回落为滞胀期(晚周期),CLI低于100且回落为衰退期。如图2所示,截至2021年2月美国综合领先指标为99.81,表明美国经济仍处于复苏阶段。为什么美国ISM制造业PMI已经创下了1984年以来新高,但经济仍然没有过热?答案是服务部门还没有复原。

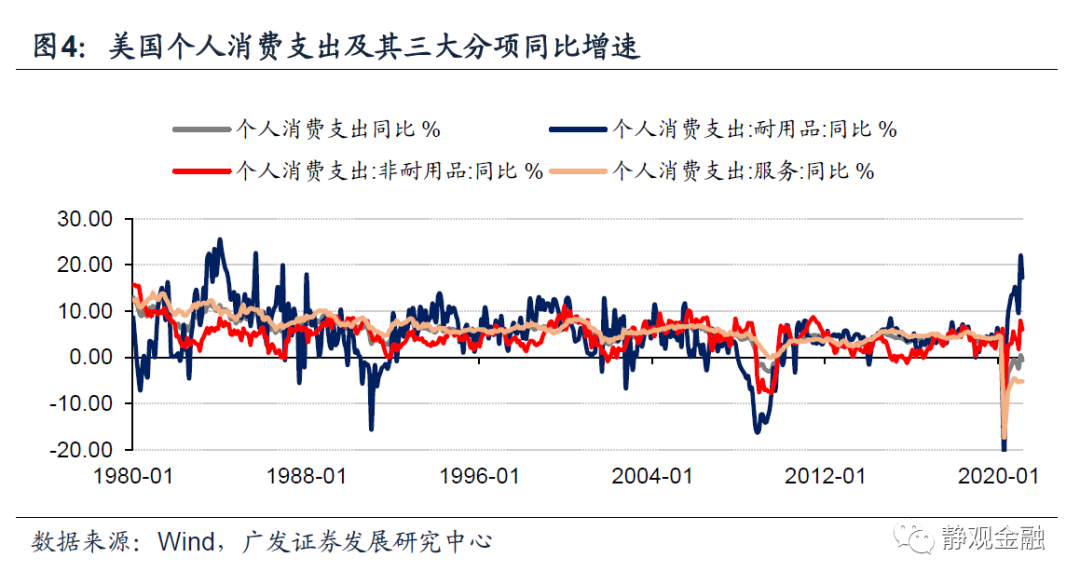

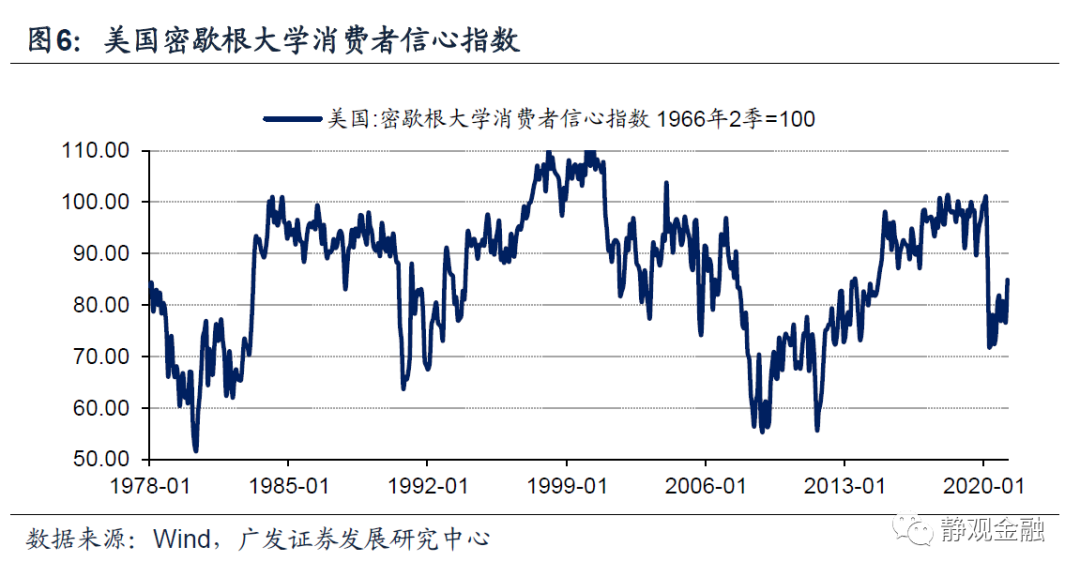

我们之所以用CLI刻画美国经济,而不用地产指标或者PMI,是因为后者过于片面而CLI才能“面面俱到”地客观描述美国经济状况。根据OECD[1],美国CLI包括7个分项指标:新屋开工、耐用品订单、NYSE股价、消费者信心指数、制造业工时、制造业信心指数以及利差。事实上,当前新屋开工、耐用品订单、NYSE股价、制造业工时及制造业信心指数都显示美国经济十分强劲,但消费者信心指数与利差指向美国经济仍处于复苏状态。由图4可知,去年8月以来美国个人服务消费支出就进入了回升停滞阶段,这也使得美国个人消费支出同比增速一直处于负增长状态,并且对密歇根大学消费者信心指数形成了约束。由于服务消费在美国经济中占比极高(如图5所示过去10年美国个人消费支出占名义GDP比重在65%~70%之间,个人服务消费占个人消费支出比重也在65%~70%之间),因此只要服务未能恢复如常、美国经济就尚未进入过热阶段。我们预计唯有(接近)群体免疫才能令服务行业加速恢复,因此群体免疫后美国经济方能进入过热阶段。

(二)群体免疫后美国经济结构将呈现“此消彼长”特征

正如我们3月4日报告《疫情、美国经济结构变化与股房比拐点》中所指出的,财政转移支付及服务部门受约束等因素共振下美国宏观面不差,但经济方差很大。目前美国就业数据反映出结构性失业与结构性用工荒并存的特征。群体免疫后的美国经济并不是一个简单做加法的过程,而是有加有减、此消彼长的状态。

美国地产:销售做“减法”、开工做“加法”。去年我们反复强调美国地产是10年(2016-2026年)上升周期的前半程,但去年美国地产销售热度也并不正常,而是疫后改善性住房需求和购房周期被缩短的结果。目前美国成屋已陷入“无房可卖”的窘境,去库存时间只有2个月,为历史最低水平,且美国成屋市场为新屋的8-9倍。新屋销售又面临疫情对经济的影响逐渐减退令购房周期重新被拉回到疫前水平的问题。因此,2月美国地产销售回落并不仅仅是寒潮的扰动,更有可能是美国地产销售降温的开始。但低库存、高房价叠加高景气度的格局将持续刺激开工,因此年内美国地产销售或持续降温、开工则偏向积极。由此可见,美国进口需求也将由地产后周期向中上游转移。

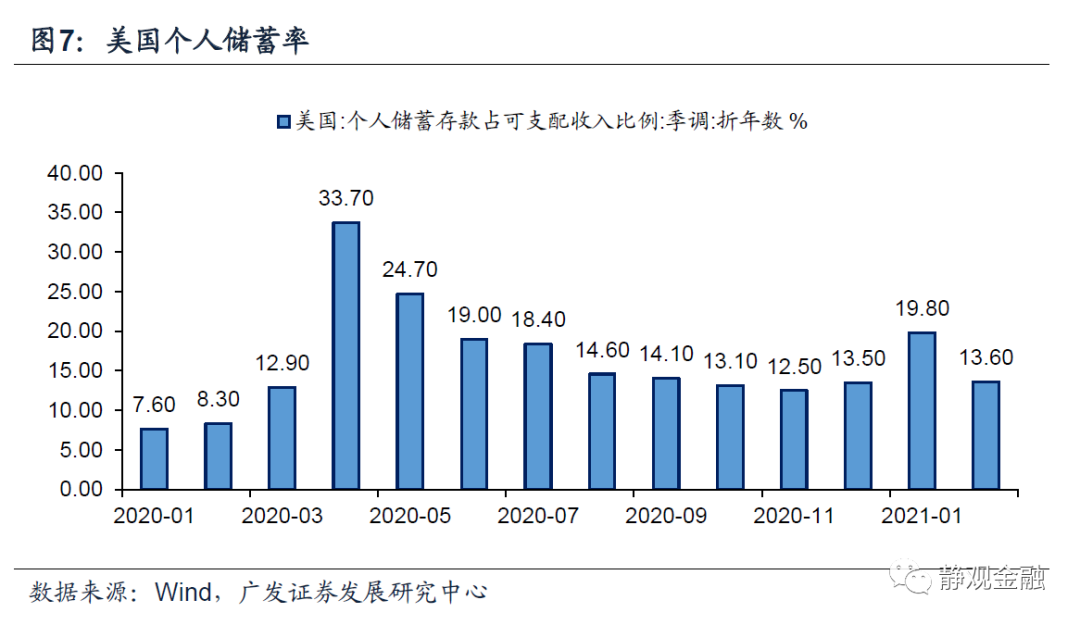

个人消费:耐用品需求做“减法”、服务需求做“加法”。去年Q3以来美国个人耐用品消费支出同比始终保持两位数同比增速,这种局面过去20年未有。疫后耐用品消费热得益于三点:财政转移支付令个人收入不降反增、服务消费受疫情约束后个人消费倾向转移至商品方面、地产销售热带动了地产后周期商品需求。3月美国落地的第三轮财政刺激大概率将对Q2商品消费需求形成提振,但第三轮财政刺激也将是最后一轮抗疫刺激。此外,Q2末到Q3初群体免疫实现后美国人或将出现报复性服务消费,亦将对耐用品消费形成“挤出”。叠加地产销售降温和基数效应,因此Q2末到Q3初美国耐用品需求或将大幅放缓。

企业端:资本开支全面加速。我们在报告《M1与地产将推动美国资本开支加速》中就曾指出,目前美国M1同比增速创出有数据以来新高,表明企业资金充裕,地产投资处加速期意味着相关需求强劲,往后看只要疫情不确定性降温,美国私人部门非住宅建筑及设备等方面的资本开支就有望加速。

二、经济回升期美股会否调整?50年代以来有过三次

我们在3月26日报告《由四因子模型看Q3美股调整压力》中指出,4-5月美股仍继续创出新高,但6-9月间调整压力极大。那么问题来了,既然下半年美国经济好于上半年,为什么美股还有调整风险?美国经济回升阶段美股是否会发生调整?

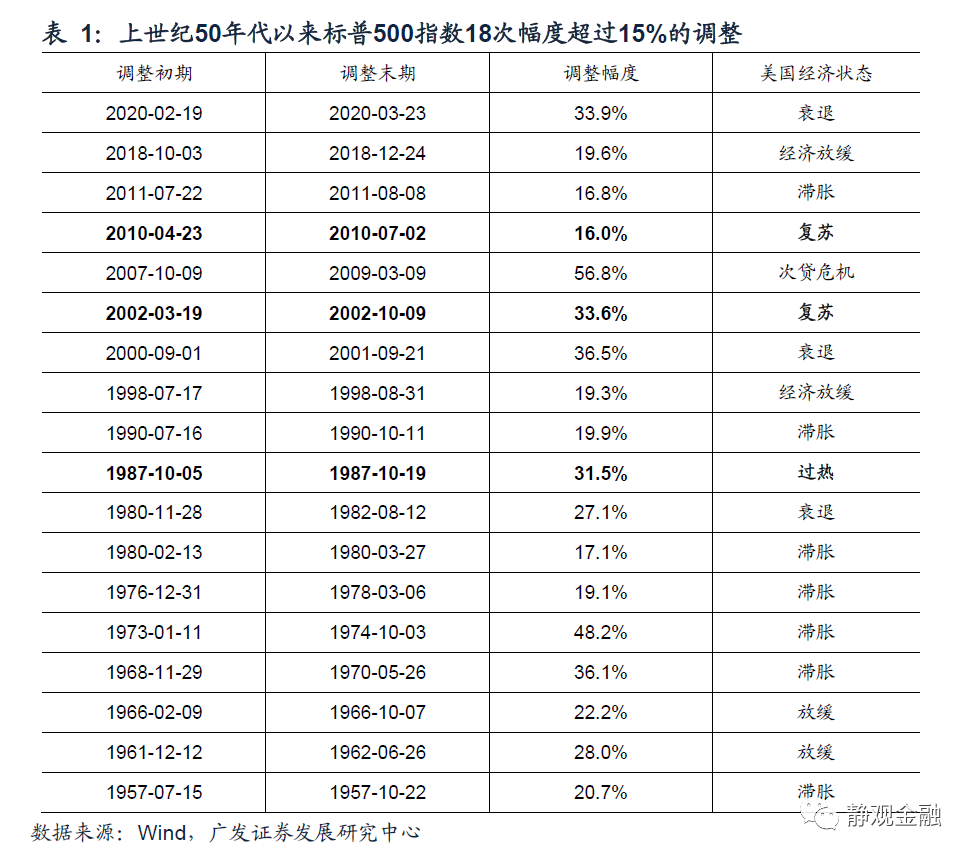

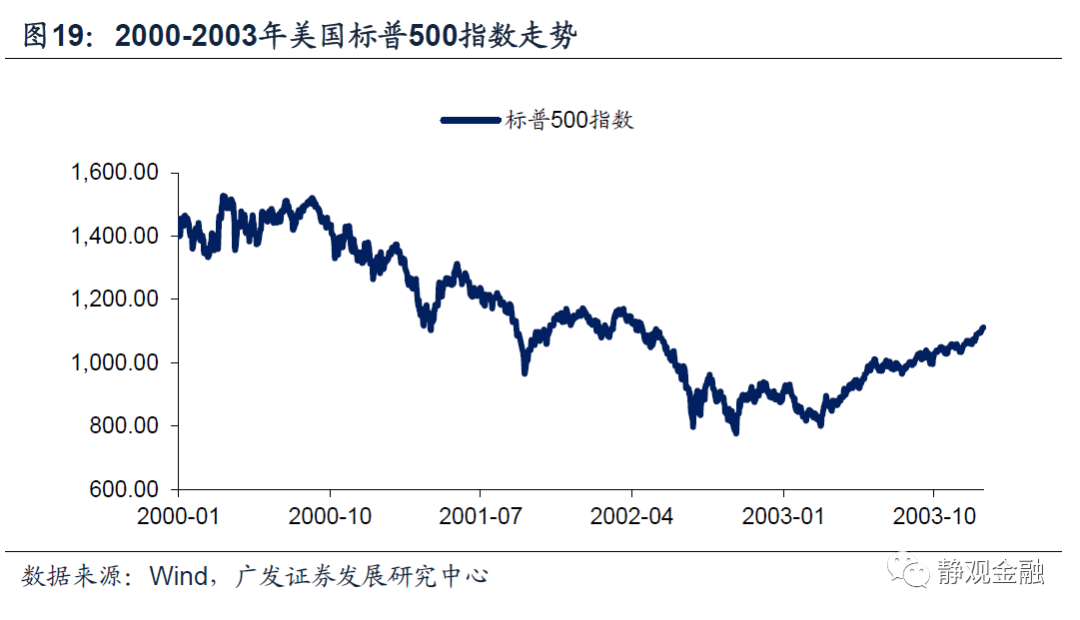

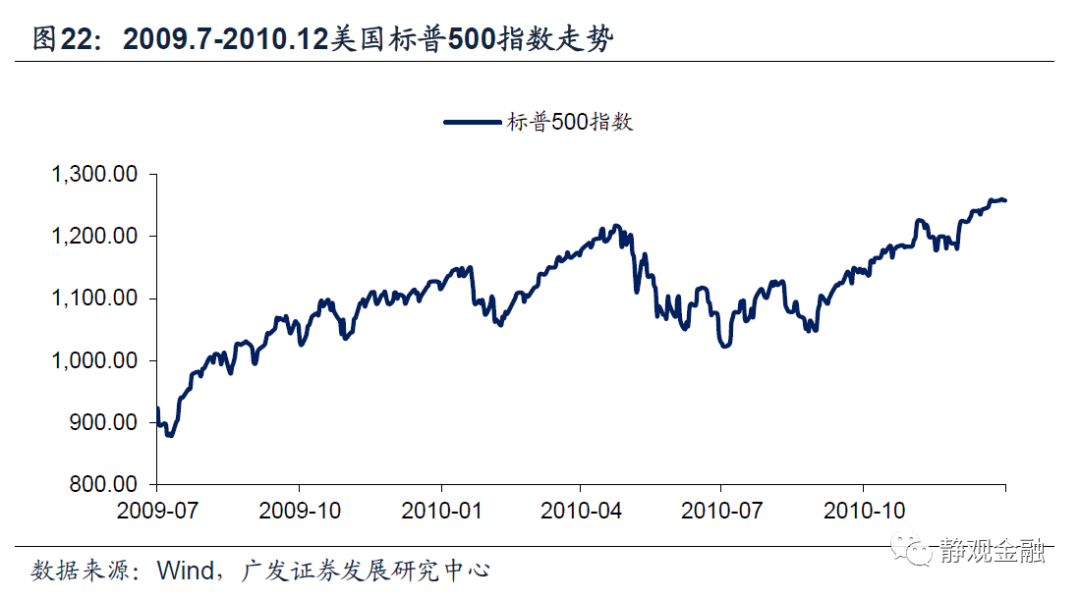

过去70年间美股涨多跌少,1950年1月至2021年3月美国标准普尔500指数的年化收益率高达7.86%。此间标普500出现过18次幅度超过15%的调整,其中11次调整幅度超过20%、7次调整幅度超过30%、1次调整幅度超过50%。如表1所示,调整幅度超过15%的案例中有3次出现在美国经济扩张期,分别发生在:1987年10月,经济过热,调整幅度为31.5%;2002年3-10月,经济复苏,调整幅度为33.6%;2010年4-7月,经济复苏,调整幅度为16.0%。我们分别看一下这3次经济回升期美股调整的背景和催化剂。

(一)1987年10月:10Y美债收益率升破10%;取消并购优惠

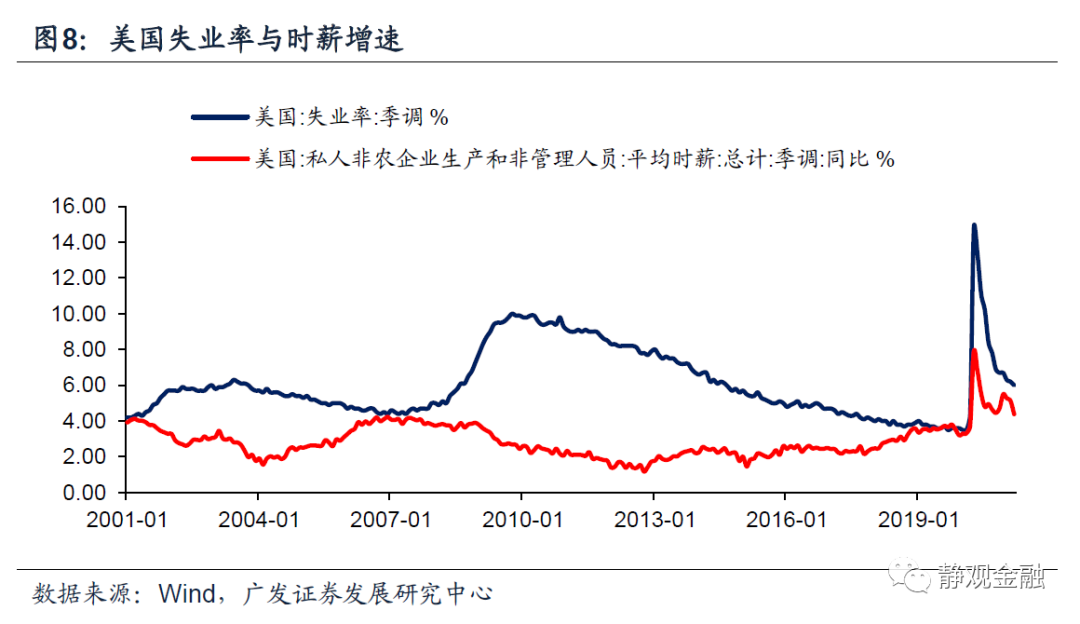

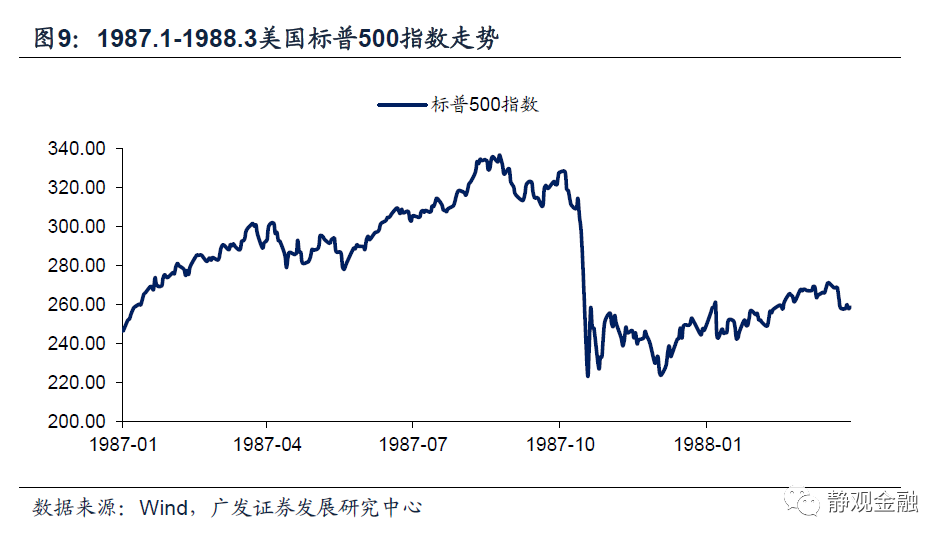

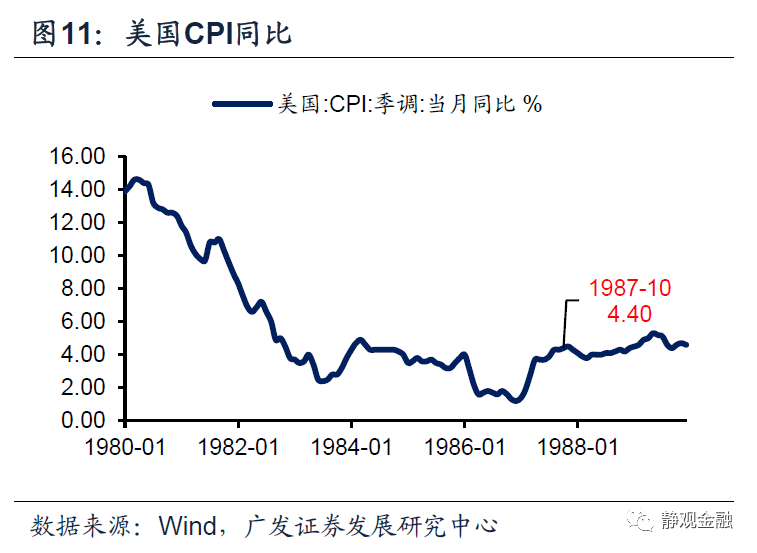

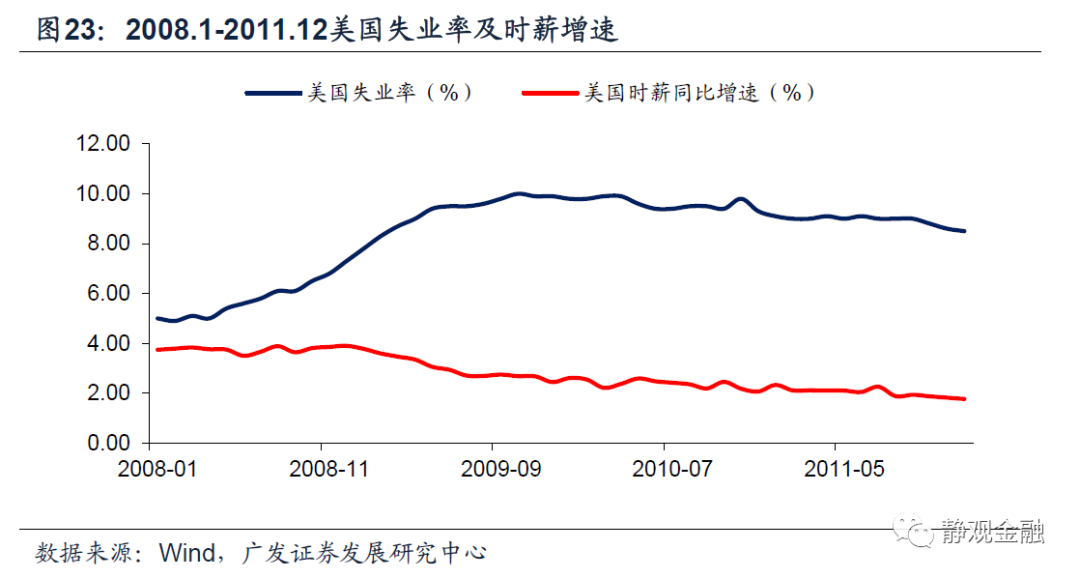

我们一般可以用就业数据评估美国经济周期位置:失业率高位回落、时薪增速继续下降阶段为经济早周期(复苏期);失业率进一步回落、时薪增速触底回升为经济中周期(过热期);失业率下行速率放缓、时薪增速加速攀升为经济晚周期;失业率反弹、时薪增速回落则为经济衰退期。如图10所示,1987年美国失业率处于回落中期、时薪增速刚刚触底反弹,因此对应经济中周期(或称为过热期)。此外,图11所示的美国CPI同比也自1986年底开始回升且升势贯穿1987年全年。经济过热触发美联储在1987年1-9月连续加息6次。经济基本面及货币政策共振下,1987年3-10月10年期美债收益率由7.1%上升至10.2%。随着美债收益率接近并突破10%,美股在10月6-19日间标普500指数调整了31.5%。

表面看,货币政策收紧和美债收益率走高是美股调整的直接原因,但历史上每次经济过热美联储都会收紧货币、10年期美债收益率也都会走高,然而美股却极少在经济过热期出现大幅调整。换言之,货币和流动性因素可能只是1987年美股调整的催化剂,而直接原因是美国取消并购优惠。

里根政府于1981年和1986年分别推出《经济复苏和税收法案》和《税制改革法案》,上述法案允许美国企业并购融资的利息支出可以抵扣所得税,这一优惠措施也使得80年代美国企业并购加速。1987年10月,众议院提议对企业并购重组加以规范[2]:(1)取消每年对美国企业并购或回购产生的债务利息超出500万美元部分的减免;(2)取消对上市公司的并购税收优惠;(3)要求收购方出售被收购方资产时确认收益,从而减少收购方通过出售被收购方资产时进行再融资的能力;(4)规定恶意收购者将收购行为视为购买资产,并立即对被收购方的账面价值和购买价格之间的差额进行纳税确认。该法案于1987年12月22日通过,意味着企业并购重组的税收优惠被彻底取消、并购行为也进入严监管时代。

无论是取消并购利息支出优惠还是取消上市公司并购税收优惠都将削弱上市公司EPS。我们通常认为经济上行是权益资产的表现期,主因是经济上行将推升权益资产的EPS。但若经济上行对权益资产EPS的提振被“变相加税”等政策抵消,那么经济上行对权益资产就将显示出负贡献,因为经济回升亦将推升无风险利率并对权益资产形成估值约束。值得强调的是,1987年10月股灾后美联储于1987.11-1988.2连续三次降息,对修复美股估值和市场风险偏好至关重要。

(二)2002年3-10月:上市公司财务丑闻持续发酵

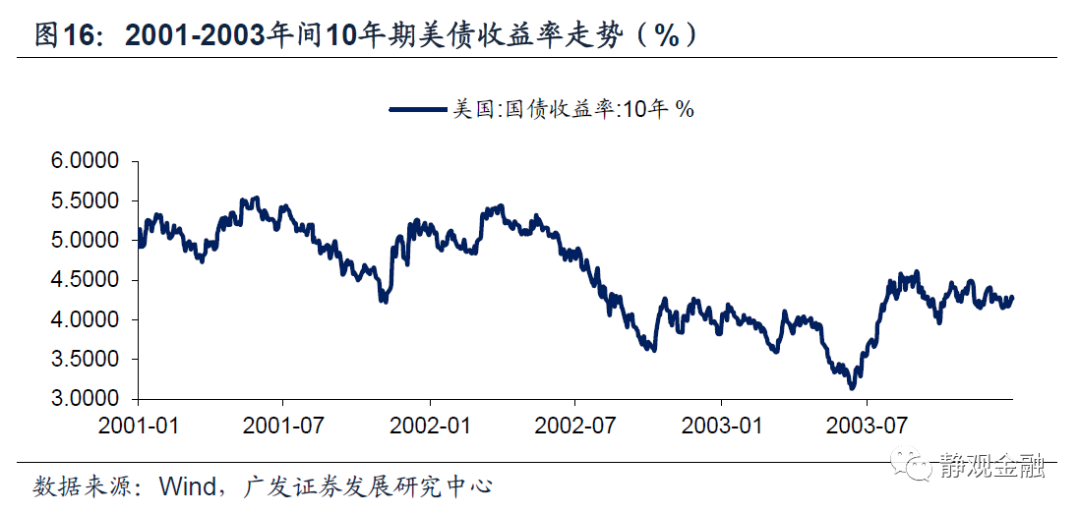

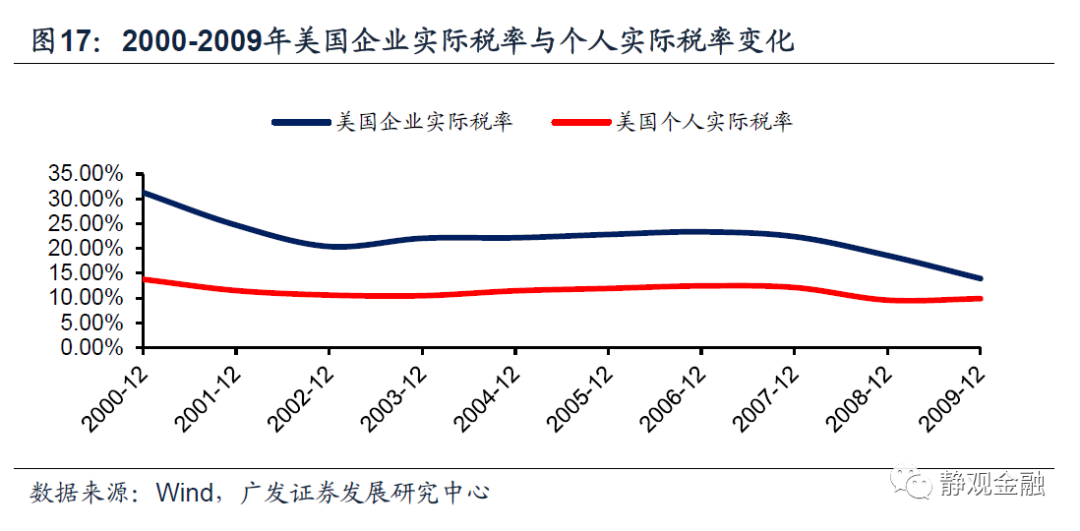

与1987年10月美股调整时美国过热状态不同,2002年3-10月美股调整阶段美国经济尚处于复苏期。经济复苏期往往对应10年期美债收益率进一步走低,2002年3-10月亦然。此外,小布什政府分别于2001年、2002年和2003年颁布《经济增长与减税协调法案》、《增加就业和援助雇工法案》和《就业与增长税收减免协调法案》,个人所得税的最高税率从39.6%下降到35%,资本利得税的最高税率从20%降到15%,同时对企业研发部门的税收抵免永久化、降低遗产税最高税率。从实际有效税率看,美国企业减税9.23个百分点,个人减税3.31个百分点。也就是说,2002年3-10月标普500指数调整33.6%发生在经济上行、企业获得减税红利且无风险利率的下行阶段。由此可见,引发美股调整的唯一解释就是风险偏好出了问题。

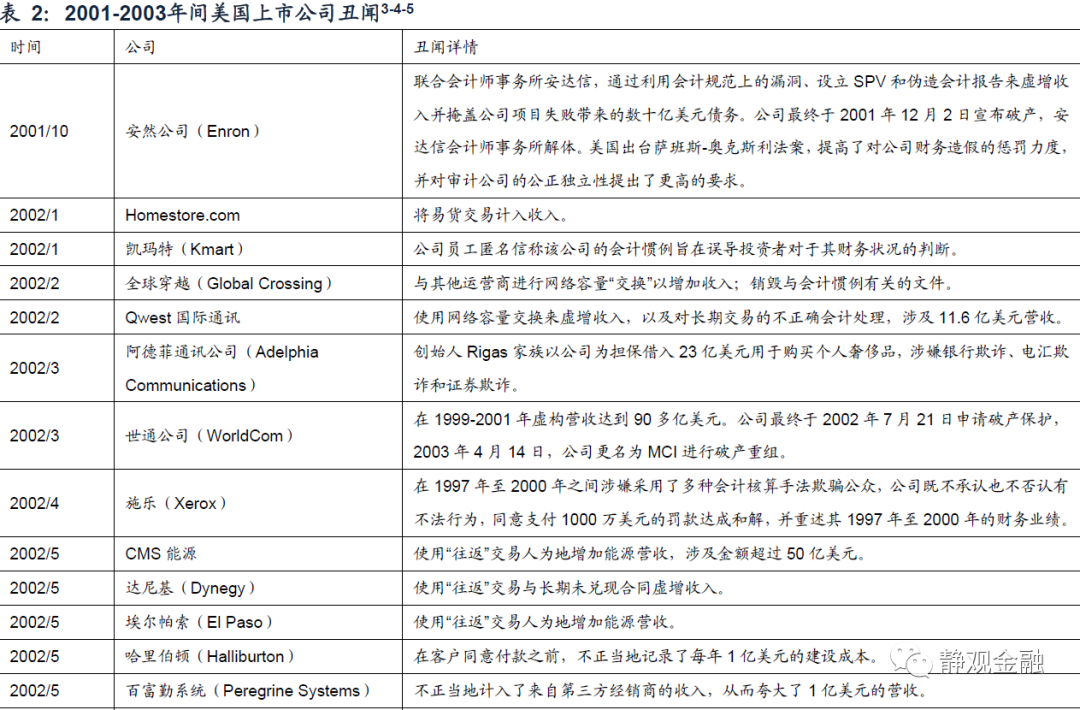

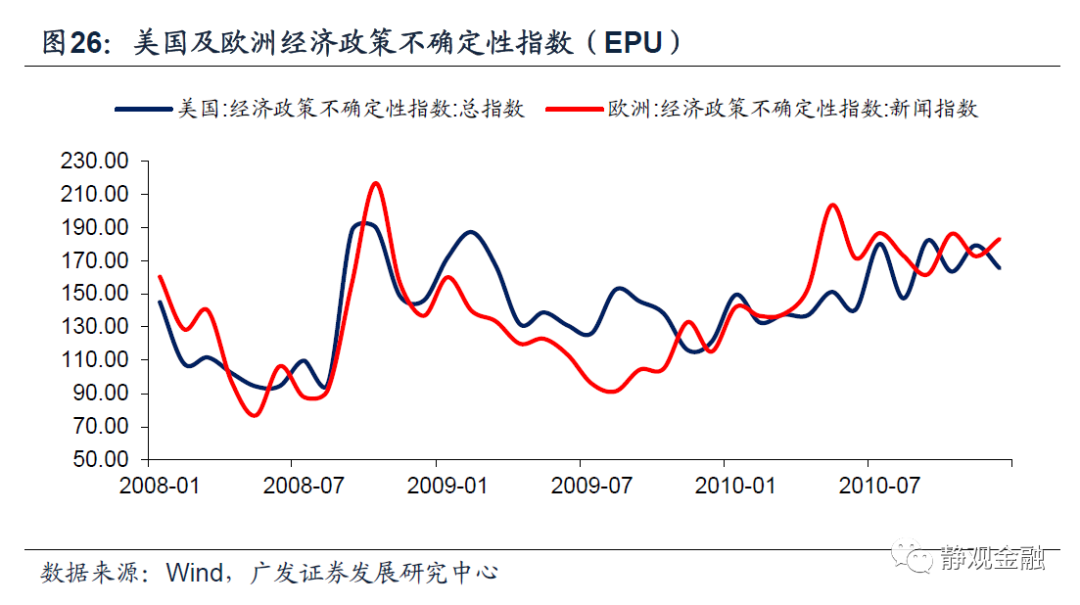

对于2002年的美股投资者来说,对2000-2001年纳斯达克泡沫破灭记忆犹新、心有余悸。此时市场本就难有较强的风险偏好。与此同时,众所周知的2001年安然公司财务造假丑闻并非是个案,而仅仅是美国上市公司丑闻中的冰山一角。2002年全年美国还曝出了Homestore、凯马特、全球穿越、Qwest国际通讯、阿德菲通讯公司、世通公司、施乐、CMS能源、达尼基、埃尔帕索、哈里伯顿、百富勤系统、可靠能源、美国在线时代华纳、百时美施贵宝、杜克能源及泰科电子等十余家上市公司的财务造假丑闻。上述事件打击了投资者对于美股盈利能力的信心,压制了市场风险偏好。如图18所示,2002年4月-2003年3月美国经济政策不确定性指数(EPU)持续走高,就反映了投资者对于市场不确定性的担忧。

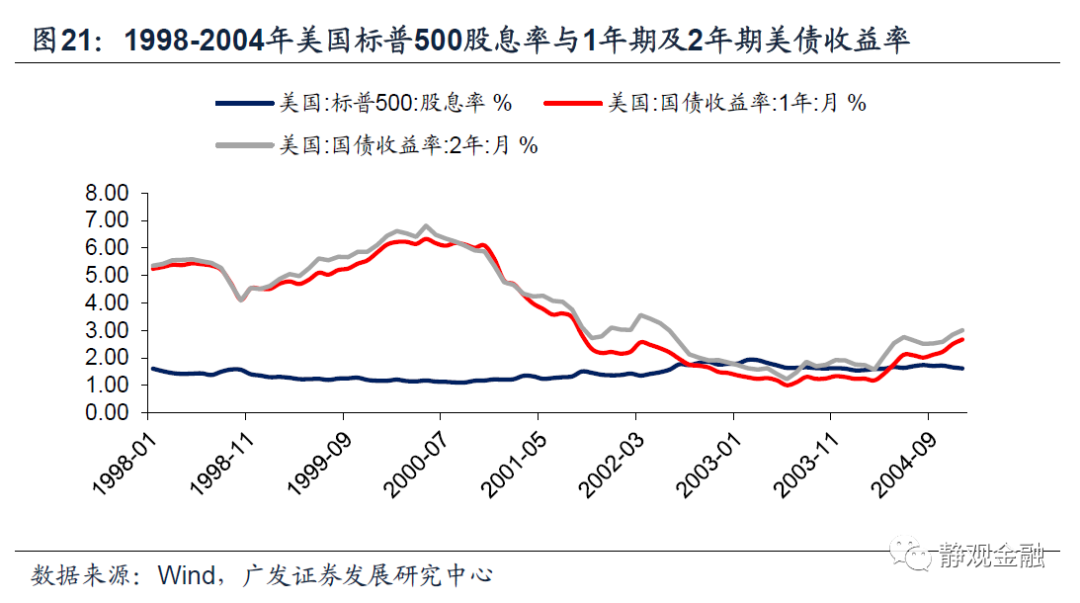

那么问题来了,为什么美国上市公司财务造假丑闻持续到2003年6月,但标普500指数于2003年3月就已经触底回升?大概率因美股“跌出价值”。如图20所示,截至2002年10月标普500指数席勒市盈率已经降至1995年水平,而美股泡沫化是在亚洲金融危机后出现的,因此2002年10月的美股基本完成了去泡沫过程。此外,如图21所示,2002年9月标普500指数平均股息率超越了1年期美债收益率、2003年1月标普500指数平均股息率超越了2年期美债收益率。换言之,此时美股开始显现出配置价值。

(三)2010年4-7月:欧债危机打压风险偏好;货币政策青黄不接

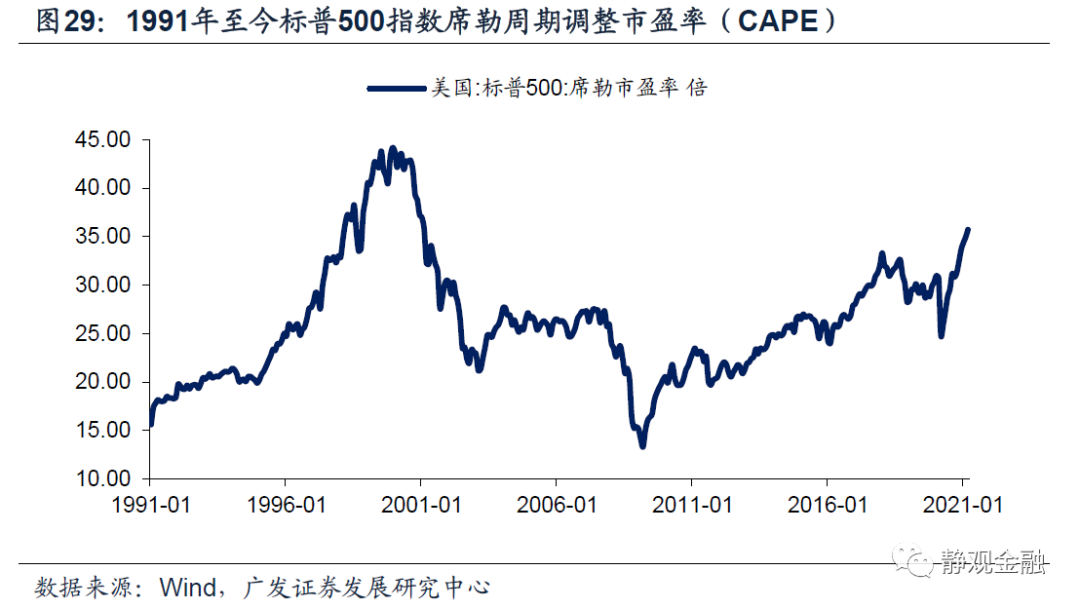

2010年4-7月标普500指数调整了16.0%,但此间美国经济仍处于金融危机后的复苏阶段(经济早周期),同期10年期美债收益率也由4.0%回落至2.9%。更关键的是,2010年美国标普500指数席勒10年周期调整市盈率(CAPE)仍显著低于金融危机前水平。那么,美股调整唯一的理由也是风险偏好。

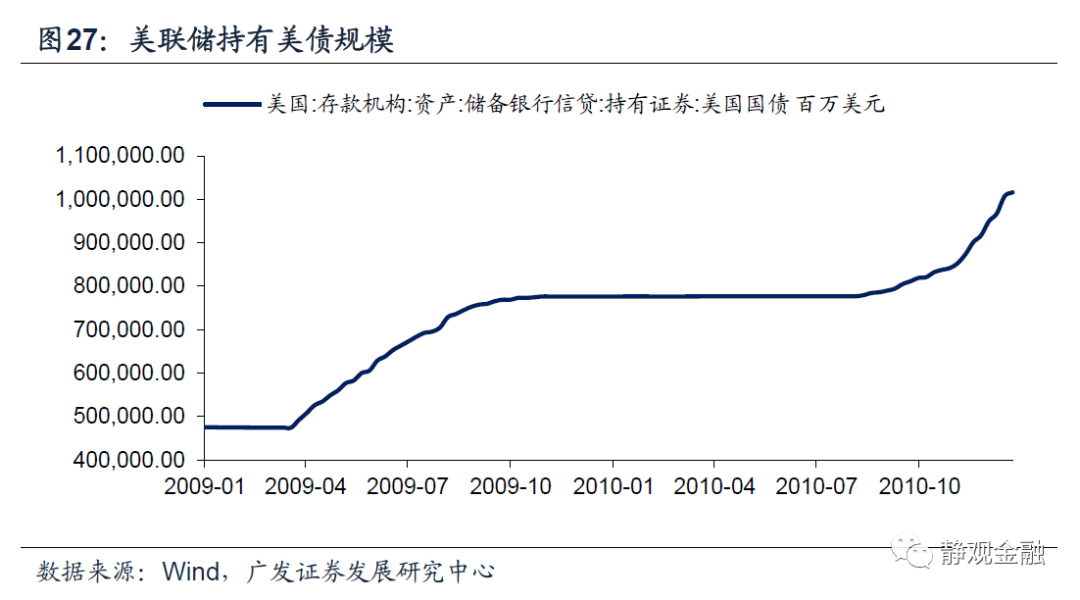

正如我们在2020年3月30日报告《欧债危机是如何爆发的?对当下有何启示?》中所指出的,2009年12月8日希腊评级遭到惠誉调降拉开了欧债危机的序幕,且2010年4月27日希腊被标普下调评级至垃圾级,此外2010年4-7月间葡萄牙及爱尔兰评级也屡遭调降。由于刚刚经历过次贷危机,欧债危机的发酵扼杀了全球资本市场对于走出经济衰退的信念。如图26所示,2009年底欧洲经济政策不确定性指数就开始触底回升,2010年初美国经济政策不确定性指数也跟随走高。不仅如此,在市场信心受挫之际,美联储货币政策又处于青黄不接的状态。如图27所示,美联储第一轮QE主要发生在2008年底到2009年Q3,而2010年前三季度美联储并未继续扩表,也令投资者找不到市场向上的动能。

再往后看,尽管欧债危机在2011-2012年仍持续发酵,但美联储于2010年Q3宣布并于2010Q4启动了第二轮QE,流动性宽松叠加底部估值,美股终于在2010年8月摆脱低迷重现升势。

(四)美国经济回升期美股调整的两种触发因素

综上所述,在美国经济回升期美股的调整往往由两种因素触发:一是变相加税政策削弱了美股的EPS;二是刚刚经历过系统性风险,在美股投资者心有余悸之际又出现了相似的风险事件掣肘市场风险偏好。当然,每一次美股的调整后,美国货币政策都会暂时放松缓冲市场的下行风险。

三、为什么我们认为群体免疫将成为美股调整的催化剂

(一)表象:群体免疫后货币收紧与美股高估值形成矛盾

我们在4月11日报告《拜登基建有望进入快速通道,影响几何?》中强调,美联储QE政策的主要意图就是在国债供给量较大的阶段帮助政府压低美债发行成本。第三轮财政刺激落地将导致Q2美国出现国债供给脉冲,此间美联储将暂时增加购债压低美债发行成本,因此10年期美债收益率将暂时稳定甚至小幅回落。

但再往后看,一方面,Q2末到Q3初美国大概率实现群体免疫,经济的系统性风险解除,第三轮财政刺激也将是最后一轮抗疫刺激;另一方面,拜登基建及加税新政不会增加财政压力。加上2022H2美联储大概率引导加息预期,因此Q3群体免疫之际美联储有望顺势削减QE。届时10年期美债收益率将再次快速走高。我们在2月28日报告《10年期美债的短期变化与中长期趋势》中用10年与2年美债收益率差值倒推得到明年中期10年期美债收益率将触及2.25%,那么年内10年期美债收益率破2%的概率就很高。

与此同时,截至2021年4月16日,标普500指数10年席勒周期调整市盈率已攀升至37.47倍,为金融危机后最高并且仅次于2000年纳斯达克泡沫破灭时的高点。我们在3月26日报告《由四因子模型看Q3美股调整压力》中指出,4-5月美股仍能继续创新高,Q2末标普500指数席勒市盈率大概率高于当下。换言之,Q2末到Q3初投资者或将对美股高估值与美债收益率再度走高的矛盾产生担忧。

(二)本质:加税将削弱美国上市公司EPS

根据历史案例,无风险利率上升与高估值之间的矛盾并非不可调和。若预计EPS持续走高,那么投资者很可能忽视高估值;但是若EPS低于预期,无风险利率走高将令美股进入快速杀估值的阶段。我们在年度展望《警惕预期差》中就曾指出,群体免疫前拜登内政核心仍是抗疫;群体免疫后其内政核心将向缩小贫富差距等方向切换。我们在《拜登基建有望进入快速通道,影响几何?》中也曾提到若国会修改预算决议,拜登加税及基建政策有望在本财年落地。由于拜登已将基建等政策提升至战略高度,因此Q3落地基建、加税组合拳的概率非常高。一旦加税政策落地,美股就可能重演1987年10月的走势:(变相)加税削弱美股EPS,且在高估值及无风险利率上升的共振下美股陷入急跌。

但依据经验,一旦美股调整幅度超过20%,美联储将暂缓货币收紧来缓和市场情绪。基于此逻辑,10年期美债收益率大概率在Q2暂时稳定后于Q3大幅走高,但在美股调整中后期美联储又将释放偏向鸽派的信号随即(Q4)10年期美债收益率或再次暂时走低直至经济回升重新提振美股EPS。

风险提示

(一)美国财政政策超预期

(二)美国疫情超预期

(三)美联储货币政策超预期

(四)预算和解流程规则变化超预期

(智通财经编辑:张金亮)