4月14日晚间,锂业龙头赣锋锂业(01772)公布了2021年Q1业绩预告。从财报数据来看,期内该公司净利润预计盈利4.5亿元至5.1亿元,同比增长5709.4%至6484%,算是比较亮眼的成绩了。

不曾想,净利预增60倍的表现,并没有带动赣锋锂业A+H股价强势上涨。

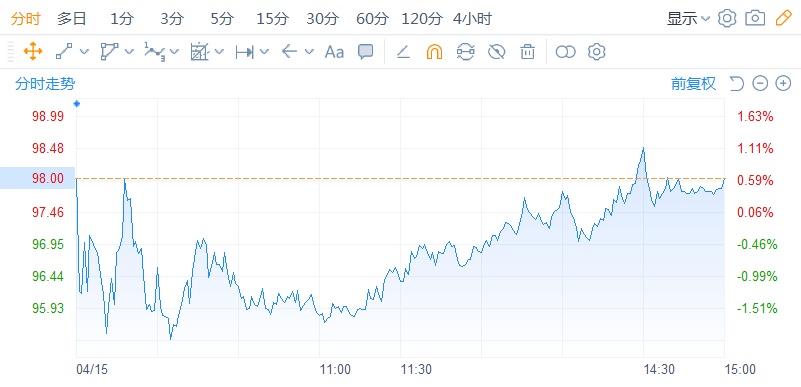

具体而言,4月15日,赣锋锂业H股以近1%跌幅低开,随后震荡上行,直至收盘其股价微弱上涨0.45%,报于100.4港元;而赣锋锂业A股亦是如此走势,截止收盘股价小幅上涨0.62%,报于98元。

(赣锋锂业H股走势图)

鉴于这几天股市行情低迷,一天杀一只或者杀几只白马股祭天,不少投资者也纷纷开始担忧“下一只祭天白马股会不会是赣锋锂业?”

要知道,前几天被祭天的白马股,股价不是连续暴跌,就是连吃跌停板。比如,华海药业归母净利润增逾63%,股价5个交易日却暴跌近26%;万华化学归母净利润增逾380%,股价隔日却反跌超6%...这些还是业绩超预期的,Q1巨亏的顺丰已经连吃多个跌停板了。

从目前赣锋锂业的走势来看,大概率是不会发生被祭天的惨案了。

锂价狂飙,行业景气度“节节攀升”?

事实上,不仅仅只有赣锋锂业这一家锂业龙头2021年Q1业绩猛增,其他锂业企业也均迎来不同程度上的业绩上涨。

比如,一季度,雅化集团预计实现归母净利润0.77亿-0.80亿元,同比增长12-12.5倍;盛新锂能归母净利润预计1.00亿-1.20亿元,同比增长2.75-3.10倍;天华超净归母净利润预计1.33亿-1.52亿元,同比增长1.80-2.20倍;永兴材料一季度归母净利润则预计1.19亿-1.26亿元,同比增60%-70%。

这些业绩猛增的锂企在一季度业绩预告中,皆不约而同地提到一大利好——盈利是受益于锂行业的景气度上升。

不过,如果从供给端上来分析,或许能看出更多有关于锂企业绩大增的秘密。

需求端方面,受碳中和及相关政策驱动,中国及欧洲新能源车销量进入快速增长阶段,2021-2025年CAGR分别达33.2%、25.6%。美国总统拜登竞选时提出 2万亿美元投资清洁能源、基础设施,预期美国新能源车销量增速迎来向上拐点,由此测算全球新能源车需求旺盛将贡献锂主要新增消费。

除此之外,在5G利好储能基站建设,磷酸铁锂储能电池替代传统铅酸蓄电池进程进一步提速等多重因素影响之下,也将进一步打开锂需求的增长空间。

供给端方面,2021年全球新增锂产量有限,南美盐湖受疫情影响,扩产工程进度放缓,部分延迟至2022年完工。澳洲锂矿新增产量以已建成产能为主,由于澳洲锂矿生产成本高于盐湖卤水,需要更高的锂精矿价格才能激发大规模产能扩张。中国锂矿、盐湖扩产积极,但占全球产量比例较低,对全球锂供应贡献有限。

不得不说的是,在这个锂产出相对有限的背景下,智利封锁边境的消息预计将进一步限制供给端输出。据智通财经APP了解,智利因疫情严峻而宣布从4月5日起关闭边境30天,而UCGS数据显示,全球超五成的锂储量在智利;2020年,智利锂原料产量约1.8万金属吨,占全球的22%。东莞证券认为,今年全球新增锂产量有限,全球锂原料供给紧张。

于是,在这个“需求爆发,供给紧缺”的紧平衡阶段下,锂价开始狂飙。

2020年Q4,随着电动车下游需求改善超预期,锂行业需求提升,在2020年9月进入超跌状态的锂价开始反弹,开启上涨进程:生意社数据显示,电池级碳酸锂价格从1月份的63000元/吨,已上涨至4月份的90000元/吨;在工业级碳酸锂方面,产品价格从59000元/吨附近,也已拉升至86000元/吨左右。

(数据来源:wind)

基于上来看,不难发现,上述锂业企业这一次业绩骤增也的确是受益于需求爆发,供给紧缺”带来的景气度不断攀升的利好。

那么,接下来,锂价上行的行情还将持续吗?

对此,华创证券认为,此次智利封国或将扰乱船期安排,由于智利至中国货运时长约35-45天,国内5-6月的碳酸锂供应或受影响。短期来看,智利封国事件将进一步加剧锂原料供需矛盾,资源品价格有望快速攀升;中长期看,行业供需维持紧平衡有力支撑锂价上行。

安信证券也表示,本轮锂价从底部至今经历大幅反转,下游新能源汽车产业基础正在扎实提升,锂盐涨价行情仍行在途中。

量价齐升,赣锋或也面临“估值杀”?

细究赣锋锂业业绩预告可知,除了上述行业景气度上行促使其Q1业绩大增之外,该公司业绩的增长也受其他方面因素影响,具体如下:

一是产品量价齐升,据相关研报数据显示,2021Q1电池级碳酸锂由年初的季度均价约7.5万元/吨;产销方面,碳酸锂、氢氧化锂新增产能逐步释放,同比增长明显。

二是持有的Pilbara等金融资产升值带来的收益,据悉,该公司持有的Pilbara股价由年初的0.87澳元升至一季度末的1.045澳元,按此估算公允价值变动损益确认2.16亿元。

最后则是,2020年同期净利润基数太低,仅有774.61万元,相比较之下2021年一季度净利润预计盈利4.5亿元至5.1亿元,所以增长幅度甚为明显。

从上述数据来看,赣锋锂业一季度业绩增长粗看比较亮眼,若减去约2亿的公允价值,其增长效果恐将砍去一半。而换句话来说,赣锋锂业这一次业绩高增长,在很大程度上是依赖于“副业”金融投资带来的收益。

此外之外,2021年一季度赣锋锂业的环比增长也有所下降——据了解,该公司2020年Q4净利润为6.94亿元,2021年Q1净利润为5亿元左右,环比下降近30%。

鉴于上述表现,有不少业内人士担忧,虽然赣锋锂业的业绩基本符合预期,但估值却存有明显高估泡沫,或将面临一波“估值杀”的处境。

随着发展新能源汽车被列为国家产业规划,动力锂电池产业化也为相关行业和公司带来重大历史机遇。其中,处于上游锂板块的赣锋锂业,便顺行业发展之风股价涨势势不可挡,成为了近年来为数不多的“牛股”。

就拿赣锋锂业A股来说,自2015年以来其股价已经累涨近25倍,而赣锋锂业H股自2018年10月上市以来,股价也累涨逾586%。股价蹭蹭蹭上涨,也导致其估值“水涨船高”:截止4月15日收盘,赣锋锂业A股滚动市盈率为129.63倍,赣锋锂业H股滚动市盈率为112.05倍,皆处于明显被高估的状态。

不得不说的是,赣锋锂业估值的“水涨船高”,一面是来自行业景气度攀升,业绩基本面的支撑,另一面也不乏与机构扎堆龙头,资金疯炒的关系。

所以,结合这几天市场借着业绩披露窗口杀白马股估值的表现来看,业内人士的担忧赣锋锂业存有“估值杀”也不无道理。

整体而言,虽然赣锋锂业目前存有“估值杀”风险,但由于锂业行业向上的逻辑不变,所以该公司的发展前景还是十分可期的。另外,从赣锋锂业手中握有的上游资源、未来新增产能逐步释放、及锂电池产业链布局日趋完善等方面来看,作为龙头的赣锋锂业未来的增长空间还是比较大的。