本文来自“虎啸”,作者:卿永

费斯汀格说:生活中10%是由发生在你身上的事情决定,而另外的90%则是由你对所发生的事情如何反应所决定。

当每个人都面临危机时,那么危机就是一次革命创新、超越竞争对手的机会!一个优秀的创业者会享受暴风雨的摔打,暴风雨越是剧烈,他反扑的力量也愈是强大!

2020年,我看到很多餐饮人都具备这样的特质!

一、回顾与验证:过去3年的餐饮预言,大多被验证了

从2017年开始,我们做了中国餐饮的第一份产业投融资报告(创新从来不是天赋,是绝境的思考 | 中国餐饮业第一份投融资报告),我通过全球餐饮产业的资本化看到了未来餐饮20年巨大的可能性。

2018年,我们又做了第二份报告(99%资金都流向了…| 中国餐饮报告),我们看到从2014年到2018年一共1220多亿的资金投入到餐饮供应链建设里,中国餐饮食品加工、保鲜技术、仓储冷链配送取得了革命性的进展,也形成了餐饮规模化增长的基础。

2019年,我们分析了中国超过1000万+餐饮门店,分品类、分品牌地分析了中国餐饮的全貌,基于数据对未来做出了一些大胆的预测(中国餐饮数谁强,都在这一篇里了)。

除了因为疫情,餐饮全球化的进程被阻断外,其他预测的一切几乎都在加速度的发生:

我看到不可逆的餐饮食品化、财税规范化、餐饮连锁集中化、食品安全高标准化、数字化都在加速的发生着!

资本化的进程更是犹如惊涛骇浪一样席卷而来!

我们看到今天在座的投资人就超过300人,投资人比值得投资的品牌数量可能还要多,可谓“狼多肉少”。

很多朋友跟我说,那你这不是引狼入室吗?其实在我心中独木难成林,只有整个餐饮产业生态的繁荣才能带来我们价值的增长。

二、数据解读:2020年餐饮行业到底是怎样的?

1. 全国各省市餐饮门店的变化

首先,我们来看下全中国的数据情况,2019年常住人口140005万(约14亿人口),2019年人口增量467万,人均可支配收入是30733元(约3万元),每万人拥有门店数65.1家,营业中的门店数9116183家(约911万家),2020年新开店数2514978家(约250万家),关店门店数3559501家(约355万家)。

这么多年来,门店数首次出现了负增长!

我们再来看看北上广深杭。

如果从北上广深杭的人均拥有门店数来看的话,北京和上海是人均拥有门店数最小的地方,而上海人均收入高,人均拥有的门店数跟北京一样。

也就是说,从人均拥有门店数来看,北京和上海是更好的选择,但是北京不是纯经济发展导向,所以相对来说上海是整个商业发展最具备潜力的城市。

2. 全国各品类规模排名的变化

(1)茶饮咖啡品类

茶饮咖啡品类在全中国目前的营业中门店数为549389家(约54.9万家),2020年新开店数189010家(约18.9万家),关店门店数211791家(约21.1万家)。

规模排名:“蜜雪冰城”以现有门店数12003家高居奶茶咖啡饮品类第一;排在第二的“书亦烧仙草”现有门店数为6014家;“星巴克”以5586家门店数位居第三。

用户评价排名:“煮葉”以评价分93.84分位居第一名,但规模只有11家。

净增长排名:第一名是“蜜雪冰城”;第二名的是“书亦烧仙草”;排在第三名的是“古茗”,2020净增长2153家门店;“茶百道”新增1579家,达2846家,新增第4名,也是中国茶饮的万单店之王。

茶饮咖啡品类关店第一名高达800家!

蜜雪冰城创立于1998年,2020年一年的开店等于23年的总量,茶饮赛道首次出现万店规模品牌;与炸鸡汉堡很像的是,“正新鸡排”在2015年之前还只有1000家,但到2017年底对外宣布突破1万家门店。

当品类与企业内部供应链成熟时,头部品牌的发展速度不亚于互联网,茶饮赛道创业机会正在加速关闭!

(2)小吃类

小吃品类在全中国营业中门店数是493383家(约49.3万家),2020年新开店数135086家(约13.5万家),关店门店数214195家(约21.4万家)。

规模排名:这个产品类相对而言差距比较大,“桥头排骨”以现有门店数2634家位居第一,“黑色经典”排在第二名,门店数973家。

用户评价排名:“妈咪鸡蛋仔”以91.86分位居第一名。

净增长排名:“喜姐炸串”以185家门店位居净增长第一,净增长率高达137%,第三名是“盛香亭”,净增长140家,净增长率82%。

小吃品类关店第一名达593家。

“沙县小吃”是一个特殊的存在,我们进行了单独的分析,目前全国“沙县小吃”40450家,2020年新开门店2254家,关闭门店7087家,整体用户评分82分。

有投资人问我,“沙县小吃”是否有品牌化机会?我觉得“沙县小吃”四个字就是最大的品牌,效率、成本都已经很极致,唯一的机会就是干净,我认为很难再可以做出一个独立的沙县小吃品牌出来。

中国小吃包罗万象、品类众多,决定小吃连锁规模化的核心因素有四个:

食材的成本是否可以足够低,产生价格优势;

数量供给是否有保障;

是否可以成为全时段可销售的产品。

是否可以做到品效、坪效、人效、时效四效合一。

(3)快餐类

快餐类在全中国目前的营业中门店数为2698062家(约269.8万家),2020年新开店数828545家(约82.8万家),关店门店数1239059家(约123.9万家)。

规模排名:“杨铭宇黄焖鸡米饭”以现有门店3293家位居第一;第二名是“张秀梅张姐烤肉拌饭”1581家;第三名是直营品牌“老乡鸡”933家。乡村基集团以“乡村基”品牌545家和“大米先生”524家总计1069家,也算是真正的第三名。

台资味743家,“香他她”728家,“吉野家”677家,“赛百味”670家,“真功夫”639家,“老娘舅”365家......

用户评价排名:“袁家村关中印象体验地”以89.56分排在第一名,。

快餐是最大的超级品类,无论是在日本还是美国,最多上市、市值最高的几乎都是快餐品牌,乡村基集团”“老乡鸡”“老娘舅”在2020年均获大额融资……中国快餐跨区域扩张大战及中国快餐第一股争夺战已经拉开序幕!

净增长排名:“吉木野黑金牛油拌饭”原来只有37家门店,2020年净增长304家,净增长率高达822%,位居第一名。第二名是“炅爸爸无骨烤鱼”,何炅的餐饮品牌。

快餐品类关店第一名达702家。

明星和餐饮之间似乎存在天然的流量变现关系。黄渤代言正新引爆万店,“辣庄包贝尔”“海涛辣斗辣”“贤合庄陈赫”“郑恺火凤祥薛之谦上上谦……

明星开店是收割粉丝还是想打造品牌?能否出现像“李宁”这样经久不衰的明星餐饮品牌呢?我觉得也需要时间验证。

(4)烧烤类

烧烤类在全中国目前的营业中门店数为455443家(约45.5万家),2020年新开店数184752家(约18.5万家),关店门店数164699家(约16.5万家)。

规模排名:“九田家黑牛烤肉料理”以现有门店数954家位居第一;第二个是“疯狂烤翅”;第三名是“串创十足烧烤店”。去年排名第一的品牌还是“疯狂烤翅”,今年就被“九田家黑牛烤肉料理”反超了。

用户评价排名:“牛小新烧肉屋”以96.62分位居第一名。

净增长排名:“酒拾烤肉”以2020年净增长门店210家,位居第一;“串意十足烧烤店”,净增长168家门店,净增长率59%;第三名是“九田家黑牛烤肉料理”。

烧烤品类关店第一名达113家。

烧烤分烤肉、烤串,烤肉新锐品牌有“九田家”、“酒拾烤肉”,烤串品牌一直都很稳定:“丰茂”、“木屋”和“很久以前”,新晋了外卖品牌“串意十足”。

烧烤在疫情期间是恢复最快的品类,开店大于关店,总体量、效率和标准化程度都接近于火锅,烧烤赛道有望出现下一个海底捞。

(5)酸菜鱼类

酸菜鱼类在全中国目前的营业中门店数为30497家,2020年新开店数10329家,关店门店数11299家。

规模排名:“鱼你在一起”以门店数1069家位居第一。

用户评价排名:“望蓉城”以95.12分位居位第一,门店21家。

净增长排名:“太二酸菜鱼”在2020年净增长100家门店,位居净增长第一,净增长63%。

酸菜鱼品类关店第一名达307家。

“鱼你在一起”作为酸菜鱼快餐,规模上已经绝对领先,是第二名的3倍数量。

只要“鱼你”不犯大错,将持续领先,并有望挑战“快餐门店规模”第一。在休闲餐里,“太二”面临来自“我家”“江鱼儿”“严厨”的挑战。

(6)烤鱼类

烤鱼类在全中国目前的营业中门店数为61456家(约6.1万家),2020年新开店数18382家(约1.8万家),关店门店数24612家(约2.5万家)。

规模排名:“愿者上钩”以现有门店数563家位居第一;排在第二的“半天妖烤鱼”现有门店数457家;第三名“探鱼”现有门店数249家。

用户评价排名:“一品鱼悦·烤鱼”以94.16分位居第一。

净增长排名:“半天妖烤鱼”净增长232家,位居第一。

烤鱼品类关店第一名达62家。

烤鱼战国7雄:西南有“烤匠”,山东有“半天妖”,深圳有“探鱼”,东莞有“愿者上钩”,北京有“江边城外”,上海有“鱼酷”,杭州有“炉鱼”,每一个品牌基本都有自己的主战场,诸侯割据,“太二”也虎视眈眈,看谁能最终一统江湖!

烤鱼的规模是酸菜鱼的2倍,而烧烤的规模是烤鱼的6倍,高手选大赛道。都是做鱼,做酸菜鱼可以延伸烤鱼;都是烤,做烤鱼可以延伸烧烤。

扩张边界,才能突破发展瓶颈。

(7)小龙虾类

小龙虾在全中国目前的营业中门店数为41648家(约4.16万家),2020年新开店数13450家(约1.3万家),关店门店数26753家(约2.7万家)。

规模排名:“堕落小龙虾”以现有门店数1189家位居第一。

用户评价排名:“老甘家小龙虾·江湖菜”以94.42分位居用第一。

净增长排名:“大尚龙虾”2020年净增长200家门店,位居净增长第一,净增长率高达98%。

小龙虾品类关店第一名达372家。

2020年小龙虾是关店率最大的品类,这个品类是否已经开始衰落?

值得庆祝的是,“大尚龙虾”在这种情况下异军突起,增长、外卖总量、店均都是第一,门店数排第二。

(8)麻辣烫冒菜类

麻辣烫冒菜类在全中国目前的营业中门店数为172763家(约17.3万家),2020年新开店数55232家(约5.5万家),关店门店数85324家(约8.5万家)。

规模排名:“杨国福麻辣烫”以现有门店5488家,位居规模第一;排在第二名的是“张亮麻辣烫”,5145家;排在第三名的是“三顾冒菜”,1207家。

用户评价排名:由2019年的“班花麻辣烫”变成了“超级泰·泰式麻辣烫”,超级泰以83.96分位居第一。

净增长排名:“杨国福麻辣烫”2020年实现净增长364家;“张亮麻辣烫”紧随其后,净增长237家;“小谷姐姐麻辣拌”净增长202家门店。

麻辣烫冒菜品类关店第一名达672家。

“杨国福”和“张亮”依然稳坐第一、第二,其中杨国福这两年在供应链投入上极大,在方便麻辣烫上已经开始布局。

“小蛮椒麻辣烫”是目前唯一连续获得三轮投资的麻辣烫品牌,创始团队年轻、北大毕业。

(9)牛蛙类

牛蛙类在全中国目前的营业中门店数为2150家,2020年新开店数852家,关店门店数757家。由于品类小,所以门店数也呈现了净增长。

规模排名:“老佛爷铜炉蛙锅”以215家门店位居第一;第二名是“蛙来哒”;第三名是“蛙小侠”。

用户评价排名:“蛙遇·十三香炭火蛙锅”以92.9分位居第一。

净增长排名:“蛙小侠”在2020年门店净增数是43家,排名第一;“蛙来哒”净增门店数33家,位居第二。

牛蛙品类关店第一名达51家。

牛蛙依然还是一个小品类,前三强数百家就占了40%的市场。只有解决牛蛙的规模化养殖和食品安全问题,牛蛙品牌才有出现品类大增长的可能。

(10)卤味类

卤味在全中国目前的营业中门店数为252420家(约25.2万家),2020年新开店数92967家(约9.3万家),关店门店数97792家(约9.8万家)。

规模排名:“绝味鸭脖”以现有门店13341家位居第一;第二名是“紫燕百味鸡”,现有门店数4731家;第三名是“煌上煌”,现 有门店数4016家。

用户评价排名:由原来的“汉味黑鸭”变成了“鸭首领”,鸭首领以用户评分84.7分位居第一。

净增长排名:“绝味鸭脖”在2020年实现门店净增长2110家,净增长率19%;第二名是“煌上煌”,门店净增长883家;第三名是“紫燕百味鸡”,门店净增长876家。

卤味品类关店第一名达1051家。

卤味头部效应已经很明显,规模前5名4家上市,1家准备中,前几名几年没有再出现新品牌,稍有潜力者基本都被前几名投资或控股,创业机会已经消失。

“绝味”依然是名副其实的卤味之王,未来100年也可能很难有人再能超越。

(11)饺子云吞类

饺子云吞类在全中国目前的营业中门店数为188071家(约18.8万家),2020年新开店数51393家(约5.1万家),关店门店数77508家(约7.8万家)。

规模排名:“吉祥馄饨”以现有门店数2239家位居第一。

用户评价排名:“双合园饺子”以95.78分位位居第一。

净增长排名:“袁记饺子”以2020年净增长开店331家,位居第一。

饺子云吞品类关店第一名达646家。

“袁记”超越了“喜家德”成为了饺子的规模第一,“熊大爷”与“袁记”模式相近成为2020年发展新秀;“吉祥馄饨”持续规模第一,对外宣告2021年要新开出990家门店。

“袁记”、“吉祥”在食品工厂端投入与巴比极其相似,他们是否会分别成为中国饺子、馄饨第一股?

(12)粉面类

粉面类在全中国目前的营业中门店数为372233家(约37.2万家),2020年新开店数112370家(约11.2万家),关店门店数193044家(约19.3万家)。

规模排名:“无名缘米粉”以现有门店数2012家位居第一;第二名是“李先生牛肉面”,门店数745家;第三名是“味千拉面”,门店数722家。

用户评价排名:“文章捞面”以90.34分位居第一,第二名是“霸蛮米粉”,第三名是“醉面”。

净增长排名:“牛家人大碗牛肉面”2020年净增门店数537家,净增长率423%,位居第一;第二名是“五爷拌面”,净增长187家,净增长率94%,如果以堂食为主来看净增的话,“五爷拌面”当属第一。

粉面品类关店第一名达435家。

“和府捞面”掉出用户评价前三,2020年增长67家直营到314家。

当规模增长时,用户评价下降;当追求用户评价时,规模速度则受限。到底评价重要还是规模重要,餐饮人该如何取舍平衡?

(13)凉皮肉夹馍类

凉皮肉夹馍类在全中国目前的营业中门店数为37032家(约3.7万家),2020年新开店数3510家,关店门店数21765家(约2.2万家)。凉皮肉夹馍类的关店率也非常高。

规模排名:“凉皮先生”以现有门店547家位居第一。

用户评价排名:“煜北·酿皮专卖店”以86.04分位居第一。

净增长排名:“中原大刀凉皮”以净增长37家位居第一。

凉皮肉夹馍品类关店第一名达202家。

“西少爷”2020年净增长仅11家,总店数仅仅67家,增长缓慢,“西贝”推出的要开10万家店的超级肉夹馍更是宣告失败。并且,该品类没有高势能品牌出现。

肉夹馍被宣传为中国的汉堡包,但这些年品类增长乏力,或许在1000年后肉夹馍会超越汉堡包。

(14)包子馒头类

包子馒头类在全中国目前的营业中门店数为76385家(约7.6万家),2020年新开店数24933家(约2.5万家),关店门店数30119家(约3万家)。

规模排名:“巴比馒头”以现有门店数3494家位居第一;排在第二名的是“老台门汤包”,现有门店数1830家;第三名是“三津汤包”,现有门店数846家。

用户评价排名:“弄堂小笼包”以85.26分位居第一。

净增长排名:“三津汤包”以2020年净增门店141家位居第一。

包子馒头品类关店第一名达450家。

“巴比馒头”的上市为中国面食品类上市提供了很好的示范,也燃起了以食品工厂为中心的加盟连锁品牌上市的热情。“津汤包”“老台门”“小杨生煎”三个品牌分别在规模、堂食体验上表现强劲,或诞生下一个上市包点品牌。

(15)面包烘焙类

面包烘焙类在全中国目前的营业中门店数为355207家(约35.5万家),2020年新开店数79639家(约7.9万家),关店门店数123949家(约12.4万家)。

规模排名:“米兰西饼”现有门店数1126家,位居第一;“南洋大师傅”有门店数1122家,位居第二;“好利来”有门店数1085家,从原来的第一名跌到了第三名。

用户评价排名:“英记饼”家以93.34分位居第一。

净增长排名:“米兰西饼”2020年门店净增长509家,位居第一;“南阳大师傅”门店净增长207家,位居第二;“幸福西饼”门店净增长156家,位居第三。

面包烘焙品类关店第一名达431家。

曾经火遍北京的“原麦山丘”被收购后几乎停止发展。

2020年烘培的外卖订单显著增加,尤其生日蛋糕及单品。全国各地中式烘培全面崛起,“南京泸溪河”、“长沙墨茉点心局”更是成为当地的一种现象级的存在。

(16)炸鸡汉堡披萨类

炸鸡汉堡披萨类在全中国目前的营业中门店数为219608家(约22万家),2020年新开店数86896家(约8.7万家),关店门店数67285家(约6.7万家)。

规模排名:“华莱士”以现有门店数16726家位居第一。去年的规模第一还是“正新鸡排”,2020年变成了第二。

用户评价排名:“咕鹿流心披萨”以94.98分排在第一。

净增长排名:“华莱士”2020年门店净增长4148家,位居第一;“正新鸡排”以门店净增长2268家,位居第二。

炸鸡汉堡披萨品类关店第一名达1499家。

鸡王轮流做,今年“华莱士”!鸡已经是超级品类,从美国的经验看,高品质、高客单的鸡会成为下一个热门,“金戈戈豉油鸡”成为了深圳的超级火爆的品牌。

2020年,快餐炸鸡品类净增2万家门店,前十强净增长1.3万家,强者愈来愈强,王者争霸,剩下的时间没小弟们啥事了,散了吧!

(17)火锅类

火锅类在全中国目前的营业中门店数为471587家(约47.1万家),2020年新开店数147077家(约14.7万家),关店门店数174258家(约17.4万家)。

规模排名:“海底捞火锅”以现有门店数1316家位居第一,“呷哺呷哺”现有门店数1054家,排名第二;“马路边边”现有门店数887家,排名第三。2019年的时候,第一名还是“小龙坎”,第三名是“蜀大侠火锅”,今年都掉出了前三。

用户评价排名:“自由渡火锅”以97.87分位居第一, “捞王”依然是规模化品牌里的用户评价第一名,前10名里只有“捞王”达到了125家。

净增长排名:“贤和庄卤味火锅”2020年门店净增长567家,位居第一;“海底捞”门店净增长472家,位居第二;“谭鸭血老火锅”门店净增长250家,位居第三。

火锅品类关店第一名达174家。

“贤合庄”的明星效应产生了巨大加盟流量,各大名星争相模仿入场,同一家公司背后操刀,希望不是收割韭菜后草草收场,今年年底榜上见!

和大部分品类不同,火锅规模第一、第二已经全部都是直营上市品牌,“巴奴”“捞王”“凑凑”这几个直营品牌也一直势头强劲,中国火锅赛道已经开始从上瘾的口味竞争进入到竞争高品质、健康食材竞争的第二阶段了。

(18)牛排类

牛排类在全中国目前的营业中门店数为18029家(约1.8万家),2020年新开店数6245家,关店门店数6725家。

规模排名:“豪客来牛排”以现有门店数400家位居第一。

用户评价排名:“王品牛排”以95.64分的用户评价位居第一。

净增长排名:“玛黎娜铁板牛排”2020年门店净增长20家,位居第一。

牛排品类关店第一名达71家。

牛肉是受消费者最喜爱的产品品类,但中国一直没有出现牛肉类的超级大连锁。其中价格是关键,而价格背后是中国农业的落后,牛肉更多依赖进口。

中国牛肉每斤价格高达40元,美国8元,价格相差5倍,其中集中规模化养殖技术、饲料成本及激素标准等都是制约因素,中国农业严重落后于西方国家。

(19)海鲜类

海鲜类在全中国目前的营业中门店数为131820家(约13.1万家),2020年新开店数29617家(约2.9万家),关店门店数54313家(约5.4万家)。

规模排名:“蟹蜜麻辣小海鲜”以现有门店数180家位居第一。

用户评价排名:“海鲨湾海鲜会馆”以95.18分的用户评价位居第一。

净增长排名:“蚝英雄”2020年门店净增长19家,位居第一。

海鲜品类关店第一名达133家。

受疫情影响,海鲜品类的关店远远大于开店,是受重挫的品类,净增长第一的品牌竟然只增长了19家。2021年是海鲜开店的机会,但是日本福岛核废料入海事件或将影响消费者对海鲜品类的消费热情。

(20)轻食类

轻食类在全中国目前的营业中门店数为11173家(约1.1万家),2020年新开店数5792家,关店门店数3985家。沙拉轻食的增长,让我们看到追求健康生活的人不断在增加,疫情也没能阻止他们对于健康的追求。看来大家不吃海鲜,都去吃轻食了。

规模排名:“沙野轻食”以现有门店数359家位居第一。

用户评价排名:“叶叶菩提”以98.5分的用户评价位居第一。

净增长排名:“沙野轻食”2020年门店净增长173家,位居第一。

轻食品类关店第一名达55家。

沙拉轻食总规模较小,但在疫情期间依然保持增长。越来越多的人开始追求健康生活方式,未来增长空间巨大,美国目前最为流行沙拉轻食、健身房等健康生活方式。

大量留学生回国也选择这个赛道创业,但值得注意的是,生食沙拉对生产过程、灭菌环境有极高要求,配送也需要在0~6度之间完成,沙拉外卖一直存在菌落总数超标的食安问题,严重可能致命。

(21)自助餐类

自助餐类在全中国目前的营业中门店数为34445家(约3.4万家),2020年新开店数9495家,关店门店数9547家。

规模排名:“吉布鲁牛排海鲜自助”以现有门店数183家位居第一;“星伦多海鲜自助餐厅”去年是第一名,今年变成了第二名,现有门店数116家。

用户评价排名:“第六季自助餐厅”以97.02分的用户评价位居第一。

净增长排名:“快乐爱斯米牛排自助”2020年门店净增长35家,位居第一。

自助餐品类关店第一名达27家。

经过多年发展,火锅、烧烤、牛排、海鲜已经成为自助餐的主产品,体现在性价比高、自助体验强,自助餐更多的是出现在高端酒店的配套里。

(22)甜品类

甜品类在全中国目前的营业中门店数为137944家(约13.8万家),2020年新开店数41117家(约4.1万家),关店门店数68693家(约6.8万家)。

规模排名:“肯德基甜品站”以现有门店数1220家位居第一。

用户评价排名:“西村叔叔的店”以93.6分的用户评价位居第一。

净增长排名:“肯德基甜品站”2020年门店净增长524家,位居第一。

自助餐品类关店第一名达187家。

从规模排名看,最大的三家依然是西式甜品,“肯德基”、“DQ”和“哈根达斯”,“哈根达斯”门店端基本停止增长。从净增长看,中式甜品批量崛起,未来可期。

(23)中式饼类

中式饼类在全中国目前的营业中门店数为36749家(约3.7万家),2020年新开店数12779家(约1.2万家),关店门店数16047家(约1.6万家)。

规模排名:“围炉锅盔”以现有门店数1200家位居第一;排在第二的是“晨光烧饼”;排在第三的是“阿甘锅盔”。

用户评价排名:“小先肉香酥鸡烧饼”以84.84分的用户评价位居第一。

净增长排名:“吴小糖沙拉煎饼”2020年门店净增长82家,位居第一。

中式饼品类关店第一名达372家。

“阿甘锅盔”把厚饼做成了超薄饼,把主食变成了全时段无压力消费的零食,开创了锅盔品类的超级增长;N多寿司,打破日本寿司的传统,做熟食寿司解决了食安和价格问题,开出来2000多家门店。

你的品类有什么可以创新的?可以好好思考一下。

(24)川菜类

川菜类在全中国目前的营业中门店数为216031家(约21.6万家),2020年新开店数76694家(约7.6万家),关店门店数56228家(约5.6万家)。

规模排名:“周麻婆”以现有门店数259家位居第一。

用户评价排名:“付先生在成都”以95.16分的用户评价位居第一,取代了2019年第一的“盛天毛血旺”。

净增长排名:“椒爱·水煮鱼川菜”2020年门店净增长24家,位居第一。

川菜品类关店第一名达48家。

川菜已经是超级品类,2020年依然净增长2万家,麻辣已经是中国的第一大味型。男人无法抵御美色和金钱,女人却无法抵御麻辣的诱惑!

人均消费超过96元的川菜正餐的第一名依然是“眉州东坡”,“眉州东坡酒楼”的门店数高达62家,集团门店超过100家。

“眉州东坡”旗下“王家渡食品”已经深耕餐饮食品17年,主营预制菜、低温午餐肉和腊香肠等,“眉州东坡”或会参考“海底捞”、“颐海”模式,打造川菜上市第一股。

(25)湘菜类

湘菜类在全中国目前的营业中门店数为86681家(约8.6万家),2020年新开店数22443家(约2.2万家),关店门店数26705家(约2.6万家)。

规模排名:“彭厨”以现有门店数458家位居第一。

用户评价排名:“辣可可现炒黄牛肉”以94.24分的用户评价位居第一。

净增长排名:“小食候湘”2020年门店净增长34家,位居第一。

湘菜品类关店第一名达44家。

2020年,湘菜人非常热闹。“彭厨”门店规模依然第一,“毛家”牌子不倒,“厨嫂”紧随其后,“费大厨”进军深圳,与“农耕记”战火绵绵,与“长沙炊烟”贴身肉搏,“兰湘子”西安默默增长,“许爷”上海做剁椒鱼王,“湘阁里辣”镇守东莞王,2021湘菜更有好戏看……

(26)粤菜类

粤菜类在全中国目前的营业中门店数为97860家(约9.7万家),2020年新开店数25866家(约2.6万家),关店门店数27209家(约2.7万家)。

规模排名:“太兴餐厅”以现有门店数105家位居第一。

用户评价排名:“金海华·小爱都市情感餐厅”以95.46分的用户评价位居第一。

净增长排名:“敏华冰厅”与“蔡澜港式点心”这两个餐厅2020年门店净增长都是11家,并列第一,“金戈戈”紧随其后净增长10家,为第二名。

粤菜品类关店第一名达23家。

“蔡澜点心”是“探鱼旗下”的子品牌,“金戈戈豉油鸡”是“姚姚”的子品牌,这两个品牌目前的发展势能已经超越了其主品牌,他们能否像“九毛九”的“太二”一样成为发展的第二曲线?谁能代表粤菜走出广东?拭目以待!

(27)江浙菜类

江浙菜类在全中国目前的营业中门店数为150785家(约15万家),2020年新开店数22538家(约2.2万家),关店门店数44781家(约4.4万家)。

规模排名:“绿茶餐厅”以现有门店数182家位居第一;“外婆家”现有门店数104家,排名第二;“南京大排档”现有门店数78家,排名第三。

用户评价排名:“新荣记”以96.28分的用户评价继续保持第一。

净增长排名:“绿茶餐厅”2020年门店净增长15家,位居第一;“外婆家”旗下的“老鸭集”门店净增长12家,排在第二。

江浙菜品类关店第一名达16家。

“绿茶”爆出已经提交上市申请,2020年亏损5500万,门店总规模182家,或将成为江浙菜上市第二股;原上市公司“小南国”2020年关店13家,仅剩44家,市值1.8亿,基本停止了流通,“小南国”的衰败从发起供应链平台众美联开始。

比“海底捞”的“蜀海”更早起步,结局却完全不同,背后核心的因素只有一个:团队。

(28)西北菜类

西北菜类在全中国目前的营业中门店数为63417(约6.3万家),2020年新开店数18361家(约1.8万家),关店门店数20167家(约2万家)。

规模排名:“西贝莜面村”以现有门店373家位居第一,依然遥遥领先,“九毛九”还剩下97家,依然是第二名。

用户评价排名:“阿依来新疆餐厅”以96.62分的用户评价位居第一,“西贝”依然是规模化的评价第一。

净增长排名:“张郎西北王”2020年门店净增长17家,位居第一。

西北菜品类关店第一名达55家。

在一个相对较小的品类里,“西贝”与“九毛九”硬是历经数十年做大了品类,这是了不起的存在。

但品类的基因决定了长期增长的局限,猫的体型再大、再凶狠,始终无法长成老虎。我想也正是这样的局限,才有了贾国龙的快餐梦和功夫菜的出现。

“九毛九”已经有了“太二”,但酸菜鱼依然也还是一个小品类,下一个“太二”会是什么?

(29)鲁菜类

鲁菜类在全中国目前的营业中门店数为72370家(约7.2万家),2020年新开店数20478家(约2万家),关店门店数22525家(约2.2万家)。

规模排名:“守柴炉烤鸭”以现有门店280家位居第一;“全聚德”以现有门店94家位居第二;“金百万”以现有门店80家位居第三。

用户评价排名:“四季民福烤鸭店”以96.44分的用户评价位居第一。

净增长排名:“守柴炉烤鸭”2020年门店净增长47家,位居第一。

鲁菜品类关店第一名达55家。

山东凯瑞是被行业内所熟悉的鲁菜大企业,但多品牌经营,并没有品牌进入我们的评价、规模与增长榜单;

“全聚德”虽然是最早上市的企业,用户评价却没有进入前10;

四季民福17家店所创造的营收及排队现象,在北京几乎神一般的存在。

(30)云南菜类

云南菜类在全中国目前的营业中门店数为19737家(约1.9万家),2020年新开店数4482家,关店门店数5373家。

规模排名:“云海肴”以现有门店106家位居第一。

用户评价排名:“鲜谭蒸汽石锅鱼”以96.58分的用户评价位居第一。

净增长排名:“茄子恰恰”2020年门店净增长6家,位居第一。

云南菜品类关店第一名达7家。

整个云南菜品类小,增长第一名才6家,“彩泥云南菜”关店7家,“云海肴”关店6家,2020年没有增长。“云海肴”是否会学习“西贝”、“九毛九”,寻找下一个超级赛道?还是用一生继续坚守云南菜的品类做大做强的使命?

(31)徽菜类

徽菜类在全中国目前的营业中门店数为19157家(约1.9万家),2020年新开店数4200家,关店门店数4735家。

规模排名:“小菜园”以现有门店257家位居第一。

用户评价排名:“杨记兴·臭撅鱼”以95.26分的用户评价位居第一。

净增长排名:“小菜园”2020年门店净增长59家,位居第一。

徽菜品类关店第一名达27家。

无论从“西贝”的做大,还是小菜园的增长,小品类做大的背后都有一套特殊的员工分配激励机制设计,值得我们学习,但也值得注意,可能会给资本化带来障碍。

徽菜里有一家特殊的公司——同庆楼,它在A股上市后,给中国餐饮直营品牌上市打了一剂鸡血,成为了餐饮资本化99度之外的最后1度,但中国餐饮A股上市的大门真的已经打开了吗?

(32)日本寿司类

日本寿司类在全中国目前的营业中门店数为58848家(约5.8万家),2020年新开店数17563家(约1.7万家),关店门店数19508家(约1.9万家)。

规模排名:“N多寿司”以现有门店2259家位居第一。

用户评价排名:“蟹的岡田屋”以96.94分的用户评价位居第一。

净增长排名:“N多寿司”2020年门店净增长303家,位居第一。

日本寿司品类关店第一名达372家。

我们看到外卖总单量第一、规模第一、净增长第一都是N多寿司,同时N多寿司关店量也很大。这是一个有意思的现象,普遍存在于大部分品类,如果要做大,直指一个答案:聚焦增长,而非100%的门店成功!

(33)韩国料理类

韩国料理类在全中国目前的营业中门店数为47205家(约4.7万家),2020年新开店数16426家(约1.6万家),关店门店数19508家(约1.9万家)。

规模排名:“荠岛의国王拌饭”以现有门店407家位居第一,一举超过去年的“汉拿山”。

用户评价排名:“将军牛排”以95.96分的用户评价位居第一。

净增长排名:“荠岛의国王拌饭”2020年门店净增长335家,位居第一,取代了去年第一的“花味烤肉”。

韩国料理品类关店第一名达50家。

“国王”在2019年还是默默无闻,2020年腾空出世,一举拿下四个第一名,我很好奇这个品牌明年还能上我们的榜单吗?

(34)东南亚菜类

东南亚菜类在全中国目前的营业中门店数为8087家,2020年新开店数1877家,关店门店数2250家。

规模排名:“瓦城泰国料理”以现有门店59家位居第一。虽然它是规模第一,但是我们看到整个菜系的品类太小,即使做到第一名,也只做到59家。

用户评价排名:“明泰谷泰国休闲餐厅”以94.14分的用户评价位居第一。

净增长排名:“苏梅花园”2020年门店净增长5家,位居第一。

东南亚菜品类关店第一名达21家。

因为品类小,所以增长比较有限。但小品类也有可能做成大品类,比如:集渔泰式火锅开出了129家门店。

当小品类与大品类相结合,既将小品类做成了大品类,又产生大品类里的差异化,也算是一种很好的创新。“云海肴”现在定位汽锅鸡或许也是基于同样的逻辑。

但为什么不可以用大品类+大品类的创新呢?例如快餐+饮品,火锅+饮品,火锅+快餐,烧烤+火锅等形式。

(35)粥店类

粥店类在全中国目前的营业中门店数为29338家(约2.9万家),2020年新开店数8061家,关店门店数14374家(约1.4万家)。

规模排名:“三米粥铺”以现有门店1215家位居第一。

用户评价排名:“火齐潮汕砂锅粥”以92.28分的用户评价位居第一。我们看到第一二三名都是潮汕砂锅粥,看来大家对潮汕砂锅粥是非常认可的。

净增长排名:“江川右·一家有态度的粥店”2020年门店净增长268家,位居第一,江川右也是全中国外卖万单店最多的品牌;第二名是“三米粥铺”,门店净增长206家;第三名是“曼玲粥店”,门店净增长98家。

粥店品类关店第一名达165家。

粥的头部品牌基本都是外卖店,江川右成为新秀,看来有态度很重要!粥的外卖属性很强!

根据美团公布的信息,美团2020年餐饮外卖分部,全年交易笔数同比增加16.3%,达到101亿笔。根据窄门数据库体现,美团现在每月订单数在近10亿单,饿了么4亿单。

在去年12月份的外卖万单店数据里,粥类的门店数占比达到了28.5%;快餐万单门店数的达到34%的占比;麻辣烫冒菜门店数占比达到了8%;茶饮门店数占比达到了5.4%;烧烤门店数占比达到了3.1%

万单店最多的前5名中,有4家都是粥类和1家奶茶品牌。奶茶、粥类两个品类外卖属性很强,它们同时具备两个共同的特质:

第一,不以时间的变化和温度的变化而极大地影响用户体验;

第二,毛利率高,能够支付平台相对较高的成本。

不是所有的品类都适合做外卖。正餐虽然毛利高,但时间温度变化后,消费体验急剧下降,无法持续;快餐虽然外卖占比高,但毛利并不能足以支撑平台的费用,所以快餐的线上外卖品牌的死亡率也极高。

以上是全中国的所有品类的相关数据的分析,我们接下来分析一下全中国受欢迎的菜品。

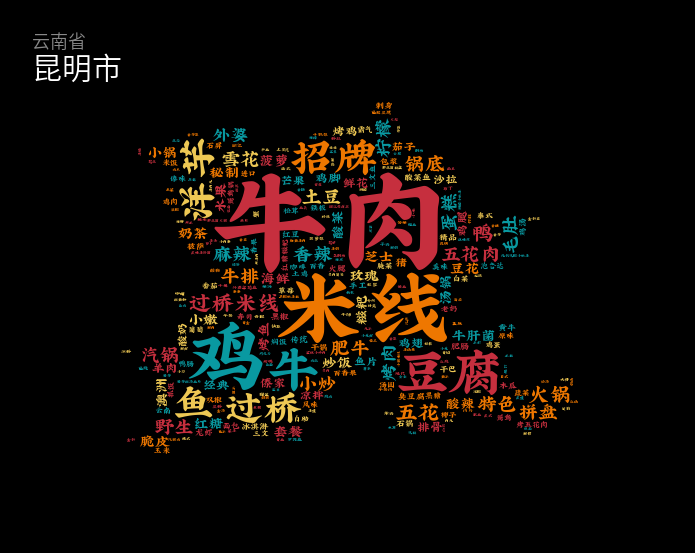

3.全国堂食产品热度榜——菜品词云

我们发现全中国最受欢迎的产品是牛肉,最受欢迎的味型是麻辣,什么意思?

当农业养殖得到巨大进步时,牛肉采购价格降下来的那一天,就是牛肉品类出现超级大连锁的时候。

麻辣是一种瘾,要做大,一切皆可麻辣!也将支撑起一个以麻辣为中心的超级庞大的复合调味品赛道:以翠宏为代表的辣椒花椒、以张兵兵为代表的火锅牛油,以天味、聚慧、川海晨阳为代表的火锅底料,为圣恩为代表的川调,以味远红芳为代表的湘调......

但是,每一个城市的味型、产品喜好都有不同差异,虽然随着人口的流动,口味融合在发生,但习惯不是几年可以彻底改变的。

通过各个城市的数据,例如我们发现五花肉这个产品很受欢迎,但很多人都没有定位做五花肉。所以,我们通过这些数据,可以得到两点好处:

第一,你可以考虑是否去做这种产品品牌的定位;

第二,你可以考虑在产品研发的过程当中,在不同的区域做出不同口味和不同食材的推出。

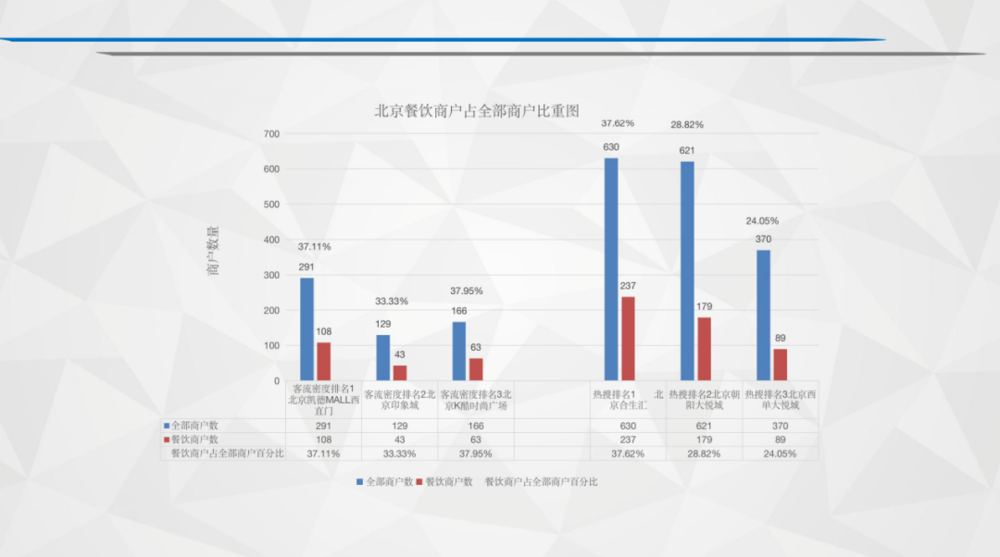

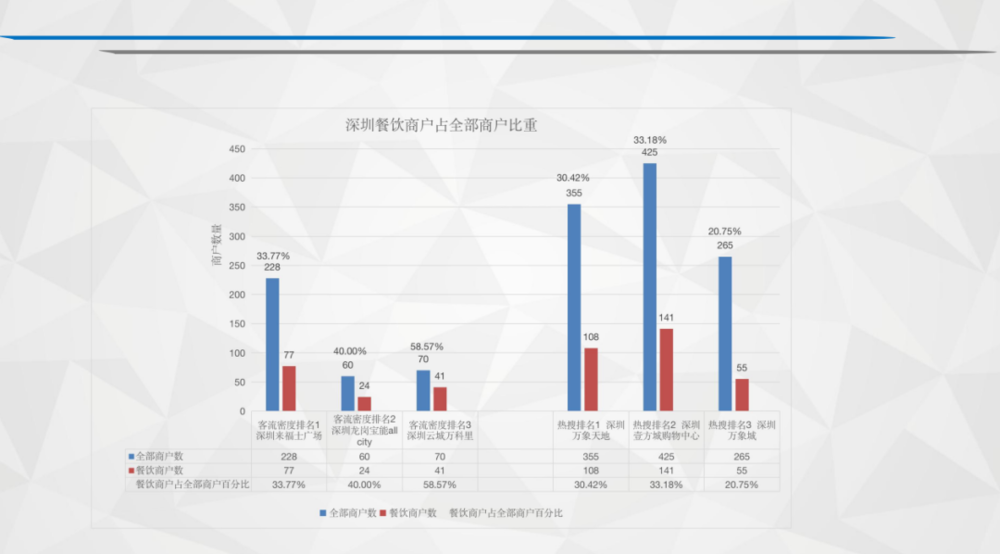

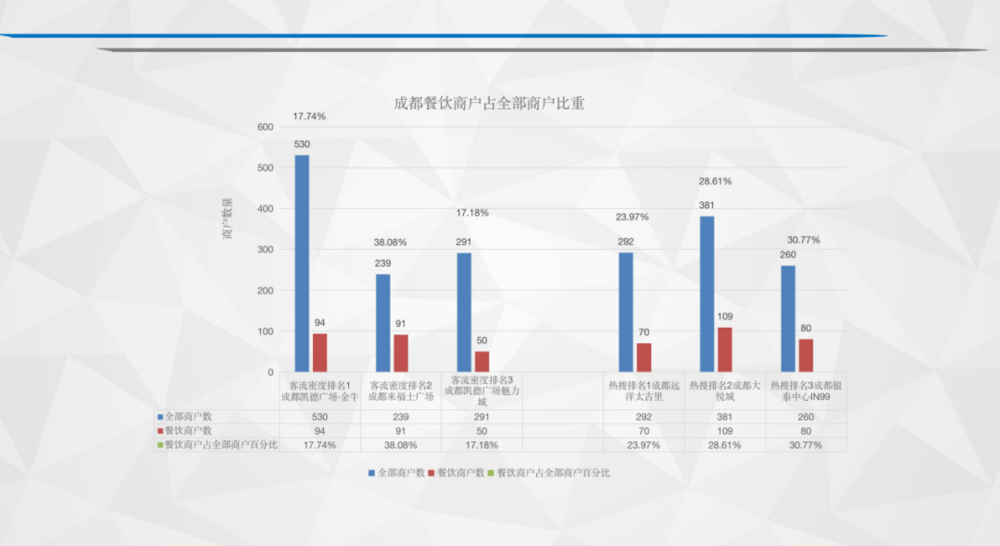

4.全国每个城市购物中心的密度与热度数据

全中国有2万多家购物中心,到底哪一个购物中心热度最高?哪一个购物中心客流密度最高?哪一个购物中心最受欢迎?

我们做出了两组数据,第一组是购物中心的搜索热度,第二组是购物中心的人流密度。我们找到全国每个购物中心的前10强进行比较。

北京,客流密度的第一名是北京凯德MALL西直门,搜索热度的第一名是北京合生汇。

上海,客流密度的第一名是上海奉贤宝龙广场,搜索热度的第一名是上海环球港。

广州,客流密度的第一名是广州乐峰广场,搜索热度的第一名是广州正佳广场。

深圳,客流密度的第一名是深圳来福士广场,搜索热度的第一名是深圳万象天地。

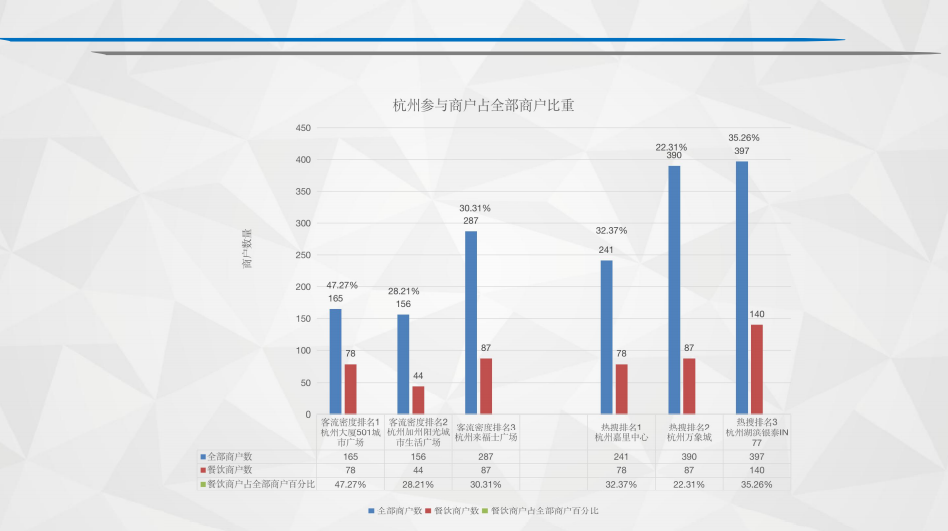

杭州,客流密度的第一名是杭州大厦501城市广场,搜索热度的第一名是杭州嘉里中心。

成都,客流密度的第一名是成都凯德广场·金牛,搜索热度的第一名是成都远洋太古里。

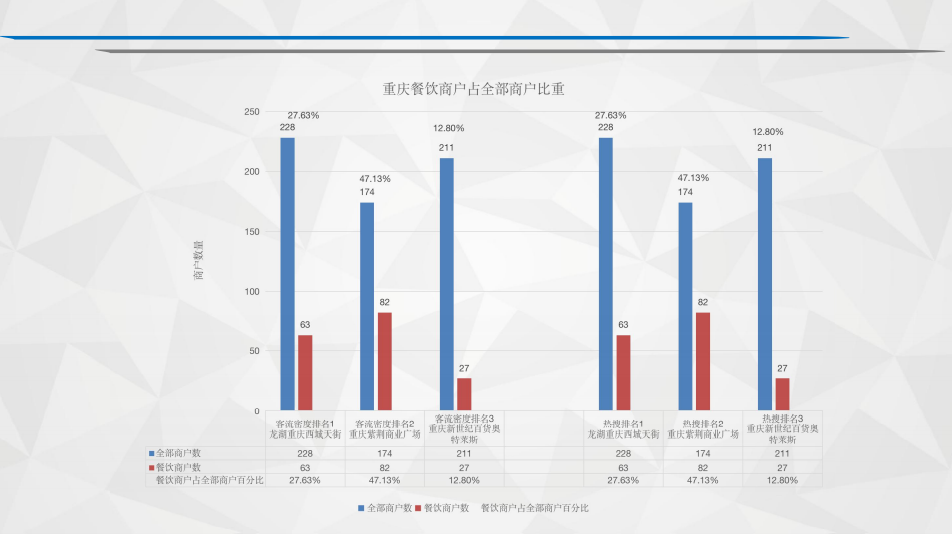

重庆,客流密度的第一名是龙湖重庆西城天街,搜索热度的第一名是龙湖重庆时代天街。

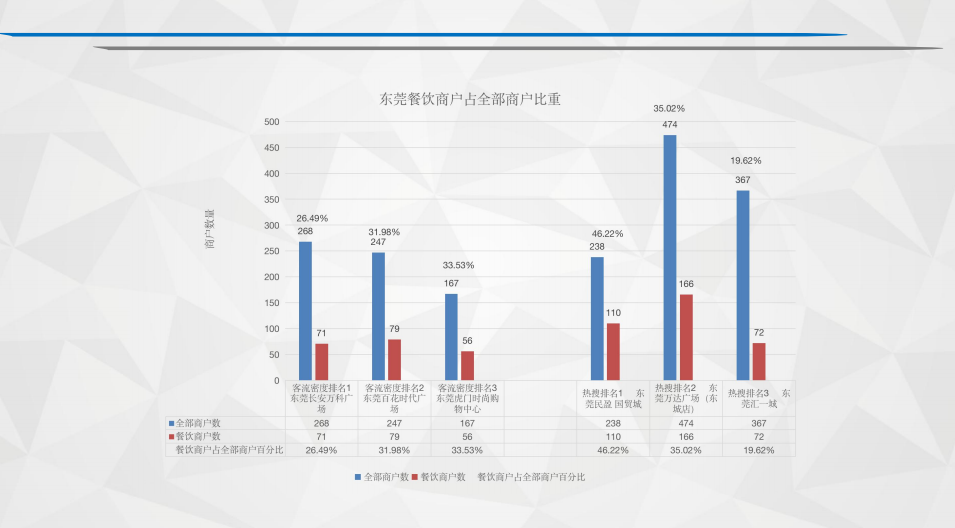

东莞,客流密度的第一名是东莞长安万科广场,搜索热度的第一名是东莞民盈国贸城。

佛山,客流密度的第一名是佛山岭南新天地,搜索热度的第一名是佛山千灯湖环宇城。

合肥,客流密度的第一名是合肥天玥中心,搜索热度的第一名是合肥万象城。

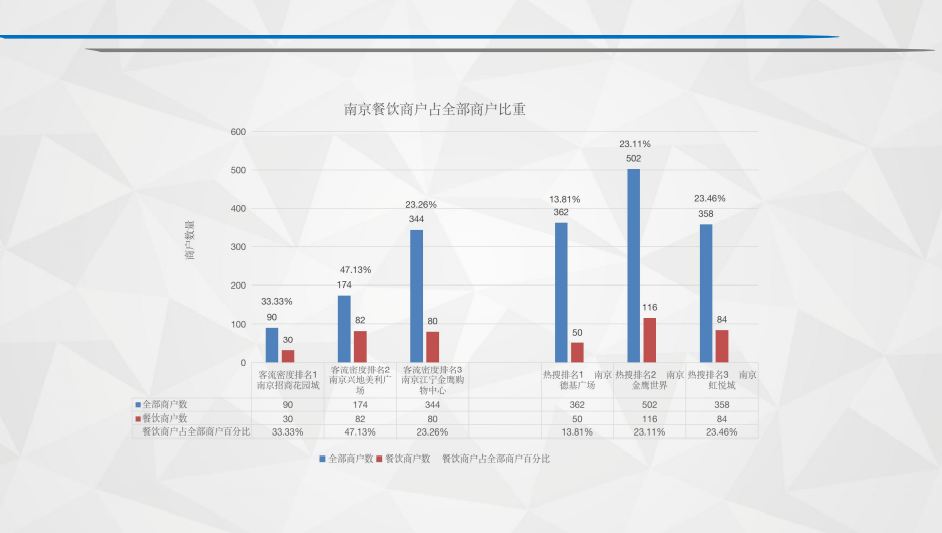

南京,客流密度的第一名是南京招商花园城,搜索热度的第一名是南京德基广场。

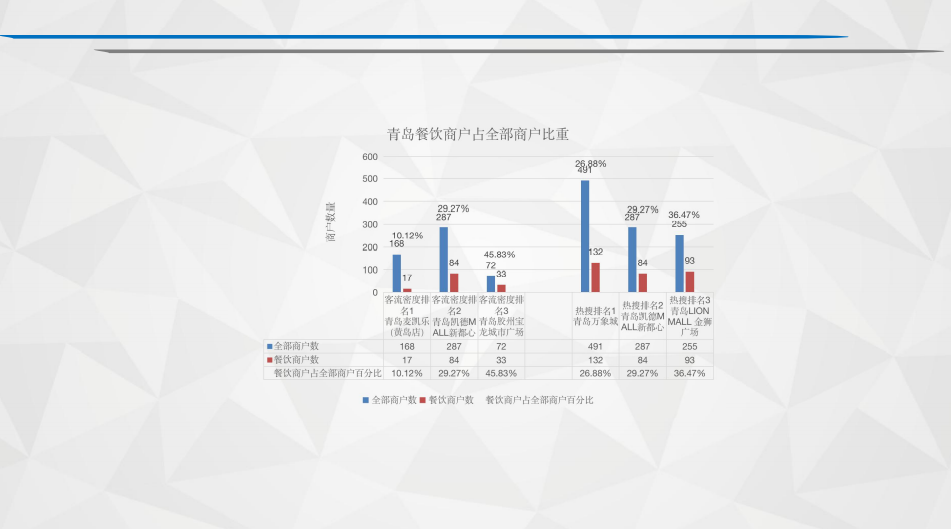

青岛,客流密度的第一名是青岛麦凯乐(黄岛店),搜索热度的第一名是青岛万象城。

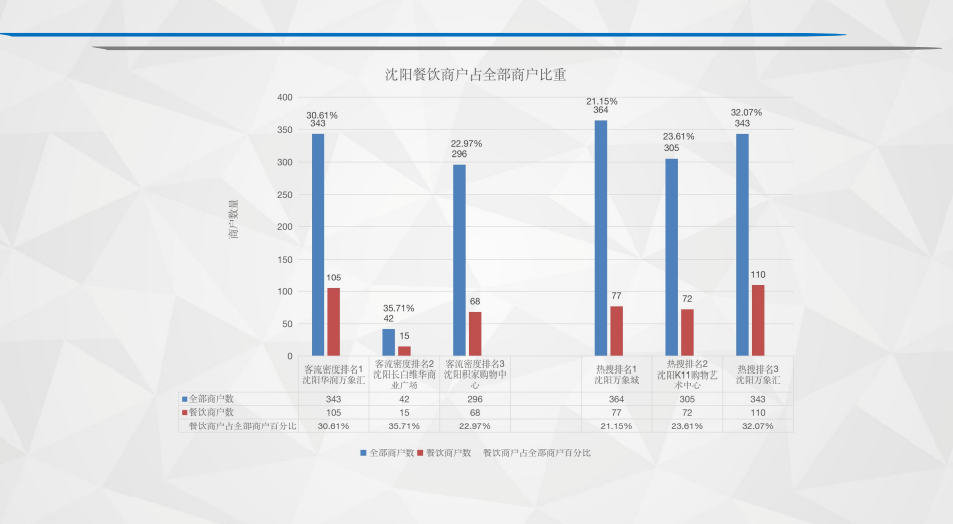

沈阳,客流密度的第一名是沈阳华润万象汇,搜索热度的第一名是沈阳万象城。

苏州,客流密度的第一名是苏州恒达中环百汇广场,搜索热度的第一名是苏州中心商城。

天津,客流密度的第一名是天津和平大悦城,搜索热度的第一名是天津大悦城。

武汉,客流密度的第一名是武汉K11Select,搜索热度的第一名是武汉群光广场。

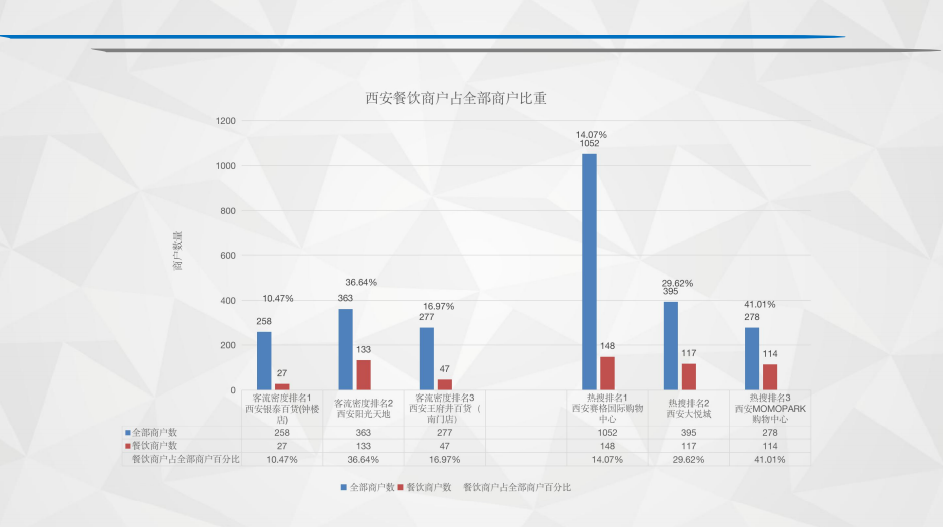

西安,客流密度的第一名是西安银泰百货(钟楼店),搜索热度的第一名是西安赛格国际购物中心。

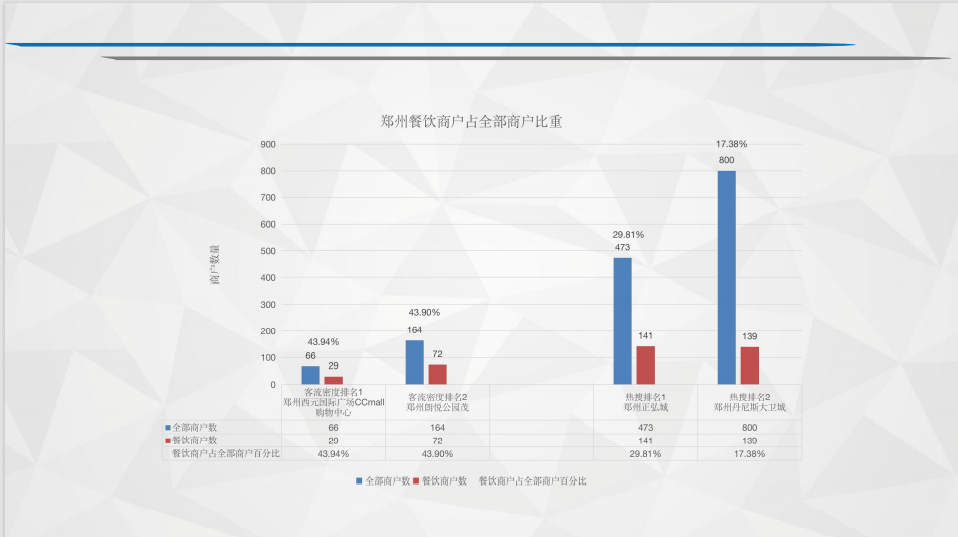

郑州,客流密度的第一名是郑州西元国际广场CCmall购物中心,搜索热度的第一名是郑州正弘城。

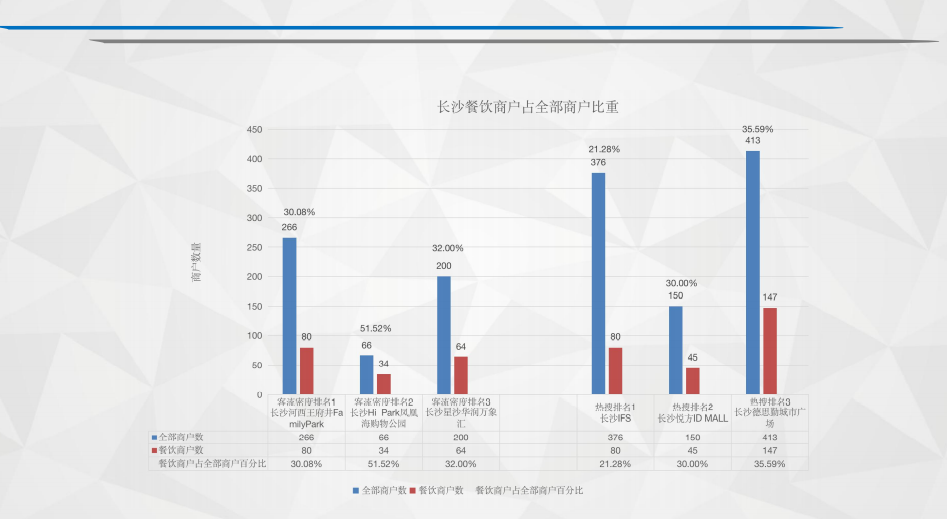

长沙,客流密度的第一名是长沙河西王府井FamilyPark,搜索热度的第一名是长沙IFS。

除了这些一二线城市,我们还统计了其他城市的购物中心的详细数据。

三、藏在数字里的5个餐饮反思

数据,可以让我们更加理性地做出未来最正确的决策,也让我们去反思过去行为中的一些问题。

1. 加盟品牌,是不是真的没有价值?

当我们看到所有规模第一且持续处在第一的品牌大多是加盟连锁品牌的时候,我们不得不去反思:被很多知名餐饮人鄙视的加盟连锁,真的没有价值吗?

全世界第一的快餐公司麦当劳是做加盟的。为什么麦当劳能成为最有价值的公司?

2020年,蜜雪冰城超过12000家,并且最终获得了高瓴、美团的投资,成为了目前中国市值最高的茶饮品牌,它也是做加盟的,有一半的门店几乎都开在2020年,而全中国最大的直营品牌开店在2020年最高也不过近百家;做加盟的绝味鸭脖上市了,市值500亿;做加盟的巴比馒头上市了,市值100亿……到底是加盟的商业模型不行,还是做加盟的人本身的体系建设能力或价值观出了问题?

当你带着已有认知去看待现实,往往会掉进认知的陷阱里。

2. 创业,是不是一定要进北上广深?

我们看到所有规模化的连锁品牌,几乎95%以上,一开始甚至到现在的总部都不在北上广深。

“正新鸡排”起步于温州,“华莱士”来自于福建,“张亮麻辣烫”、“杨国福麻辣烫”来自于东北,“绝味鸭脖”来自于长沙,“蜜雪冰城”来自于郑州,“书亦”、“茶百道”来自于成都,只有极少数规模化的品牌诞生在北上广深。

北上广深的用户,真的是你规模化之后的用户画像吗?

北上广深的成本结构,真的适合创业者成长吗?

餐饮企业需要那么多的基层人员,北上广深的人才数量和成本合适吗?

北上广深,有你需要的仓库、工厂和土地吗?

这里的政府,会给你足够的税收和发展政策支持吗?

这里,到底是餐饮创业者的天堂还是火葬场?

3. 做最受用户喜爱的产品,就能成为大公司吗?

在我们的数据分析中可见,牛肉、鹅都是全国最受欢迎的品类产品,为什么到今天,牛肉品类里没有超级大公司出现?而在日本,光牛肉的快餐就有4家上市公司!

为什么鹅肉连锁至今,最大也就几十家的连锁?为什么在我们用户评价第一名的品牌里,没有一家同时也是规模第一名?为什么米其林大厨都做不大?

规模化的真正基础,到底是用户喜欢最重要,还是供应链的供给能力最重要?

我们都需要反思一下。

4. 资本,真的那么可怕吗?

早在中国餐饮业早期获得资本的时候,我们听到了很多负面的案例,像俏江南、大娘水饺等等,包括早期的资本化之后,并没有获得成功,像小南国和湘鄂情等。

这些餐饮行业不愉快的资本经历,让我们把资本想象得很可怕,抗拒资本。老干妈的创始人曾经多次公开表示不融资、不上市。

老干妈真的是对的吗?

今天,我们看到越来越多的企业在不断拥抱资本,并且通过资本的力量不断地扩张规模、优化公司治理、打造品牌、打造护城河,并成为了非常了不起的品牌。

不管是做高端水果茶的“喜茶”,还是低端的“蜜雪冰城”,还是基于服务主义的“海底捞火锅”,或者产品主义的“巴奴火锅”,这些优秀的品牌,都在让资本为己所用,都在努力让自己成为一个可持续盈利、可持续成长,并且有护城河的伟大公司。

不是被资本操控,而是让资本为己所用,成为可持续盈利、可持续成长,并且有护城河的伟大公司。

5. 预制菜,真的没有未来吗?

很多餐饮人拒绝预制菜,觉得料理包食物就是垃圾食品,这样的产品根本不会有未来。

但在疫情期间,我们看到方便食品和预制菜在线上的销售增长高达400%,很多人说疫情一过,这些销售就会下来。但不同的是,它们依然还在持续增长。

在过去的十年,日本的预制菜由原来的1万亿日元增长到了现在10万亿日元,足足翻了10倍。中国的人口是日本人口的10倍,如果在中国按照这样一个逻辑来说的话,可能会出现超乎想象的规模。

当你顽固地拒绝一个东西的时候,你很可能错过一个时代;那些看似坚固的,都会有巨大挑战;不要相信运气,不要粗旷的做判断,要相信长期理性。

四、藏在数字里的4个餐饮趋势:线下互联网时代,开启

我认为,一个时代的结束,其实是一个时代价值观的结束。一种商业形态的结束,其实是一种商业形态背后价值观的过期。要寻找下一个时代的伟大商业机会,本质上是预测下一个时代商业价值观的迁移。

如果你想成为伟大的企业,往往需要找到普世价值观,并持之以恒。

如果我们能够有足够的信息作为参考,有足够多维度的视角,足够的好奇心,足够连贯且深度的思考性,能够看得更远点,我们就能把时间用在长期正确的事情上,用在未来的趋势上。

浅薄的思考,往往只看到要素;深度的思考,往往会看到系统。

第一个趋势:我认为中国正处在餐饮行业新一轮发展周期的初级阶段,我把这一阶段命名为“线下的互联网时代”。

线下商业实体已经具备互联网特质:传递性、实时性、交换性、透明性、众包众创众享性。

生产、仓储、管理、服务、交易等所有过程正在被全面数字化,所有行为被实时记录;

商品与服务逐渐被标准化、标签化,信息越来越透明化,消费者可以轻松比对;

一家家门店孤岛被完善、发达的仓储冷链物流及配送平台全面连接。

线下的互联网,不是纯虚拟互联网,是现实世界的高透明度融合和打通,把农场、工厂、仓库、门店、人、物、购物中心和用户等等,通过信息流、物流、资金流,全面连接在一起,成为一张真实存在的网络。

随着线下商业数据逐渐的累积,类似于窄门餐眼数据库的诞生,包括用户喜好的数据、对品质评价的数据、产品销售的数据、开关店的数据、品牌分布的数据、供应商的数据、购物中心数据、食材数据等,每一座数据孤岛被连接起来、共享出来,无论是消费者还是管理者,决策可以更多地基于足够可以自由获取的信息作出理性的判断。

线下互联网时代也必将带来网络效应,高质量的创业者和高质量的创业模型将可能快速创造超级体量的连锁,它的发展速度也将无限接近于互联网曾经的发展。已经获得足够规模优势的实力品牌将获得更快速度、更长期、更稳定、更具垄断性的发展。

“线下互联网时代”的到来,也将带来资本价值的增长!

第二个趋势:中国餐饮即将进入低净利润率时代。

在信息对称、供应链体系完善且充分竞争的“线下互联网”市场中,用不到对手一半的价格,获得绝对领先的市场占有,赚取市场绝大部分的利润。

充分竞争时代,效率与价格竞争是终极武器,低价可以收割存量市场。

所有标准化的连锁餐饮品牌都要做好净利润率很快低于5%的准备,甚至供应链企业长期保持在2~3%净利润率之间。

这里的低净利不一定是指低毛利,而是指把赚取的钱,投入到品质、服务、效率、品牌等更长期的价值及竞争壁垒的建设中去。

在美国,大部分上市连锁餐饮品牌税前净利润率长期低于6%,在日本低于5%,供应链企业净利润率低于2%。

你是被动等待低利润时代的到来,还是主动用低利润预期获得市场领导地位,赢取更长期的绝对利润?

第三个趋势:未来餐饮连锁企业将从单维生物变成多维生物,“单维生物”会变得极其脆弱,A+B+C+D+E多维生物将在竞争中变得极其凶残。

什么是ABCDE?

A——上游农业:养殖、种植

B——食品加工

C——品牌经营

D——供应链贸易

E——直营门店

未来想要取得持久的竞争力,你至少需要成为A+B+C的多维生物。

比如,你是直营商家,就可以变成:品牌+供应链贸易+直营门店或食品加工+品牌+供应链贸易,甚至像“海底捞”、“巴奴”一样成为:食品加工+品牌+供应链贸易+直营门店。

而上游企业则需要成为:农业+食品加工+2c品牌+前端经销商体系(大客户渠道),多维生物具备更强的战略协同性与价格优势,及再生能力。

在不确定性时代,每一个上下游都对你的板块虎视眈眈,信任的降低使得协同成本更高。

同样,每一个环节都需要赚取利润,这使得用户的终端价格无法降低,而多维生物可以有足够空间放弃中间环节利润,换取更大的价格调整空间和质价比。

不是所有的企业都适合成为多维生物!轻易尝试成为多维生物又是极其危险的,它需要:

上下游布局,企业需要有足够资金的投入;

面对产业链上下游、跨行业、跨领域的复杂业态,组织系统的数字化转型和组织文化极其重要;

需要创业者有足够伟大的理想、信念信仰,综合能力、认知的深度及坚韧性。

在竞争激烈的红海里,要么让自己成为没人敢惹的巨鲸,要么让自己成为凶残的海星!

第四个趋势预测:当线下互联网时代成熟的时候,整个食品餐饮行业将诞生中国,乃至世界的首富。

成功的思考方式是以终为始,终局倒推布局。

首先,我们来看看美国餐饮品牌的发展路径:“都乐”(甜甜圈、快餐咖啡)成立于1950年;“肯德基”成立于1952年;“汉堡王”成立于1954年;“麦当劳”成立于1955年;“必胜客”成立于1958年;“达美乐”成立于1960年;“赛百味”成立于1965年;“西斯科”这样的供应链公司成立于1969年。

这些品牌大多诞生在美国五六十年代,美国当时发生最重要的事情是科技的进步带来的食品加工技术发展,真空包装和保鲜技术的成熟,全国仓储冷链配送的完善,使得餐厅食材供应链的效率得到进一步提升,也使得美国诞生了最大的一批以效率著称的餐饮连锁品牌。

所以,第一代美国餐饮的诞生主要基于:快餐、标准化、供应链技术的提升。

而后几十年里,美国只诞生4个大型餐饮连锁品牌:“星巴克”“棒·约翰”“Chipotle”“ShakeShack”,其中只有“星巴克”形成了足够大的规模。

“星巴克”成立于1971年;“棒·约翰”成立于1984年;“Chipotle”成立于1993年;“ShakeShack”成立于2001年,而后美国再没有大型连锁餐饮品牌出现。

这批大型连锁餐饮品牌的出现是因为八九十年代,美国社会财富积累到一定程度,美国消费者的饮食需求进一步提升,更加追求个性、追求文化属性、追求品质,也就是消费升级的需求。

所以,第二代美国餐饮品牌诞生主要基于:文化、品质、中产阶级的精神属性,这就是大家常说的消费升级。

当下美国社会面临的问题是过度的肥胖和不健康,健康饮食的需求变成主流,从而出现健身房和沙拉的兴起,食材标注来源地、营养成分和卡路里。

所以,第三代餐饮品牌诞生的核心是:健康和新鲜。

餐饮业类似的路径又再次发生在后来的日本。除“吉野家”外,“一兰拉面”诞生于1960年,“元气寿司”诞生于1968年,“萨莉亚”(意大利餐)诞生于1968年,Nakau1969年,“罗多伦咖啡”诞生于1976年,“COCO一番屋”诞生于1978年,“食其家”诞生于1982年,“一风堂”诞生于1985年,“龟丸制面”诞生于2000年……

几乎绝大多数的日本餐饮大连锁品牌都诞生在2000年以前,和美国一样经历了类似的阶段,在此之后诞生的大连锁品牌的概率越来越低。

中国的今天和五六十年代的美国、2000年代前的日本又极其相似,食品加工技术基本成熟,保鲜技术、冷链配送及仓储能力基本完善,资本化大门已经打开,效率价值、品质文化个性需求、健康生活追求这三个阶段的诉求几乎在同一个时代爆发。

在接下来的十年当中,中国也将诞生最多的世界级的超级体量餐饮品牌,也可能将决定未来中国餐饮百年的格局。

未来10年将是餐饮人最好的10年,也是最后的10年,是无法失去、不能错过的10年。

你必须不惜一切代价、付出一切努力来争取市场地位,市场格局一旦形成,效率、品质、价格、品牌全面拉开差距,将很难再有竞争者可以挑战,如果市场领导者没有犯重大错误,可能在未来百年里都没有人可以颠覆。

(智通财经编辑:陈诗烨)