本文选自“平安证券”

2021年2月中旬以来,“美元回流”压力在新兴市场已经有所表现,资本外流迹象明显,伴随股市、债市和汇市“三杀”。且与2013年的“紧缩恐慌”相比,本轮新兴市场的反应有所提前。这引发了市场对新兴经济体承压能力的怀疑。本文试图回答:新兴市场为什么提前遭遇冲击?疫情后的新兴市场是否更加脆弱?未来美联储政策转向,新兴市场能否承受“美元回流”的压力?

第一,新兴市场提前出现“恐慌紧缩”迹象,主因是市场进行了“超前预判”。与2013年情况类似,在本轮疫后初期复苏阶段,全球货币宽松,风险偏好升温,国际资本涌入新兴市场;而随着复苏周期延续,美联储货币政策必然迈向正常化,新兴市场难免受到冲击。市场对于美联储货币政策转向进行了“超前预判”,具体表现为10年期美债利率出现了一波(比2013年)“更早”的跃升。全球风险偏好回落,外加“紧缩恐慌”的记忆,对新兴市场的投资信心下滑,引发市场震荡与资金外流。但需注意,这并非意味着疫情后的新兴市场自身更加脆弱。

第二,新兴市场并非更加脆弱,其疫后复苏较为扎实和连贯。市场对于新兴市场再度发生“紧缩恐慌”的担忧并非空穴来风,因新兴市场的经济对外依存度高、长期保持“双赤字”等,使其具备天然的脆弱性;而疫情后的“高杠杆、高信贷、高债务”以及输入型通胀(或通缩)压力,亦加剧了市场的担忧。然而,近年来新兴市场的“双赤字”问题并未发酵(大部分国家经常账户赤字改善);且疫情后,大部分国家短期未偿外债规模并未显著扩大、外汇储备更充裕,技术层面看,大部分国家在未来一年里尚不存在外债违约风险。更关键的是,新兴市场的疫后复苏是较为扎实和连贯的,表现为2020年下半年以来制造业景气快速修复、出口维持强劲,未来(2021下半年至2022年)经济有望在疫苗助力下继续复苏。这不仅能帮助企业盈利恢复、提振资本市场,还能切实提升其偿债能力、降低融资风险。这也意味着,当下的新兴市场具备较高的配置价值与相对可控的风险。

第三,新兴市场有望在未来“美元回流”压力下表现出更强韧性。首先需指出,随着美国经济复苏,未来一旦美联储政策转向,新兴市场可能仍将出现一定程度的资本外流。但是考虑到以下几点:

1)新兴市场对资本的虹吸能力仍强,因其经济基本面仍有支撑,金融风险相对可控;

2)新兴市场的资本外流空间相对较窄,因近五年来流入新兴市场的资金已出现系统下滑,叠加新兴市场已经历2020年3月的“美元荒”冲击、以及2021年2月以来的美债利率上行冲击(2021年2-3月新兴市场的资本外流、汇率和股票指数跌幅平均为2013年“紧缩恐慌”时的50-80%),部分风险已经提前释放;

3)未来美国对美元的回笼能力料将有限,“前车之鉴”下的美联储更注重与市场沟通,日后政策转向或不至于再次掀起“恐慌”,美债利率上行和美元回流节奏或将相对温和。综合来看,未来新兴市场资本外流的节奏和幅度有限,至少不会强于2013年的“紧缩恐慌”。不过,疫情后新兴市场间分化加大(土耳其、巴西等通胀和债务问题更严峻),需警惕结构性风险。

风险提示:美国及全球经济复苏节奏超预期、美联储政策转向超预期等。

2021年初以来,尤其2月中旬以后,新兴市场经历了明显的波动和调整,资本外流迹象初显。更重要的是,目前美联储尚未正式提及“Taper”(紧缩),与2013年的“Taper Tantrum”(紧缩恐慌)相比,本轮新兴市场的反应有所提前。这引发了市场对新兴经济体承压能力的怀疑,目前全球资本对于新兴市场的投资已偏谨慎。

在此背景下,本文试图回答:新兴市场为何提前遭遇冲击?疫情后的新兴市场是否更加脆弱?未来美联储政策转向,是否会引发更严重的“紧缩恐慌”与“美元回流”?

01 新兴市场提前出现“紧缩恐慌”迹象

1、新兴市场正在承压

2021年2月中旬以来,“美元回流”的压力在近期的新兴市场已经有所表现,资本外流迹象明显,伴随股市、债市和汇市“三杀”。

资本流动方面,2020年12月以来新兴市场资本流入持续下滑,2021年2月中旬资本流动明显转向。IIF月度数据显示,继2020年11月上千亿美元流入新兴市场后,截至2021年3月,新兴市场资本净流入持续下滑,且2-3月资金流量处于近一年以来低位,3月资金流入仅100亿美元,而流入除中国外新兴市场的部分仅2亿美元,这意味着相当一部分国家已经遭遇资金净流出(图表1)。数据显示,新兴市场资本流动指数在2月16日至3月8日期间下跌了7.5%(图表2),新兴市场资本流动转向的节点,对应10年美债利率破1.3%之后。

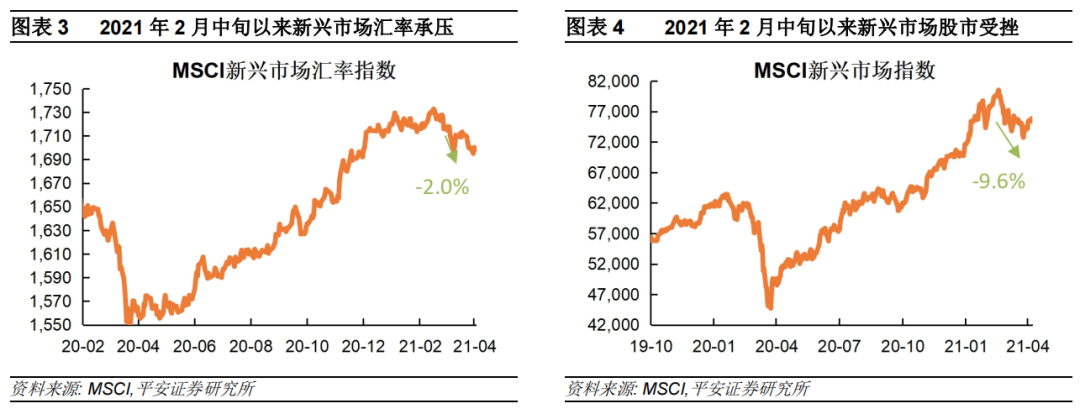

汇率方面,2021年2月中旬以来新兴市场汇率承压。MSCI新兴市场汇率指数在2月15日至3月9日期间下跌2%(图表3)。股市方面,2021年2月中旬以来新兴市场股市受挫。MSCI新兴市场指数,在2月17日至3月25日期间下跌9.6%(图表4)。

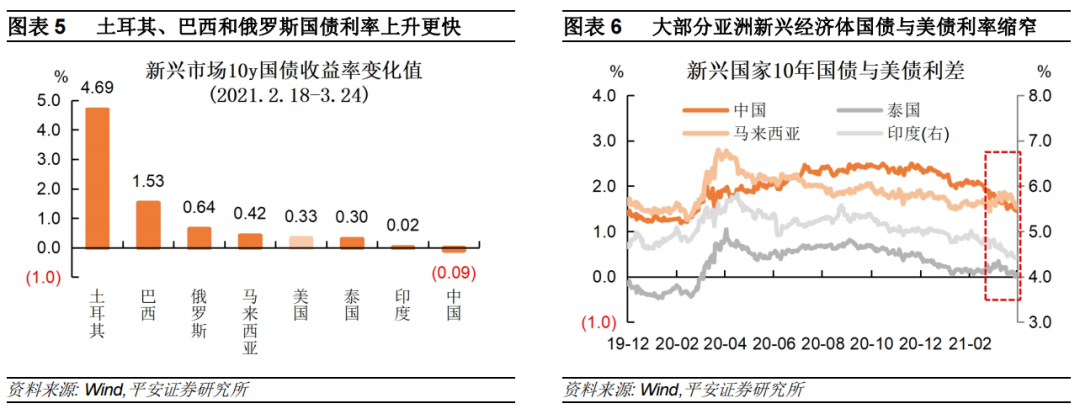

债市方面,新兴市场债市走熊程度虽有分化,但均指向资金外流的压力。一方面,土耳其、巴西、俄罗斯等国,由于已经率先于3月17-19日开始加息,其国债利率快速跃升,利率上行速度快于美债(图表5)。另一方面,在以亚洲新兴经济体为代表的、经济韧性较强的地区(如中国、印度、泰国、马来西亚等),其国债利率上行速度不及美债,即与美债利差持续缩窄(图表6)。虽然短期来看亚洲新兴市场债市显现出一定韧性,但随着利差缩窄,反向Carry Trade(套息交易)空间扩大,新兴市场债市的相对吸引力下降,美元回流压力会随之加大。

2、“紧缩恐慌”殷鉴不远

目前,全球经济所处阶段与2013年情况类似:疫后初期全球经济走向复苏,全球货币维持宽松,风险偏好升温,国际资本涌入新兴市场;而随着复苏周期延续,美联储货币政策必然迈向正常化,国际资本流向生变,新兴市场难免受到冲击。

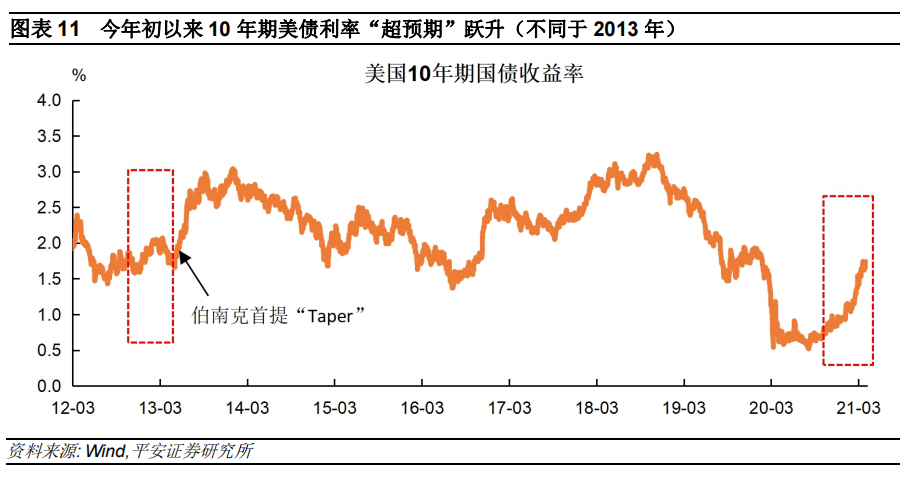

回顾2013年,在美联储已经实施三轮QE的背景下,美国经济数据开始改善。伯南克在当年5月22日国会听证会上在提问环节首提“紧缩”(Taper),其原话为:“如果我们看到(经济)持续改善,而且我们有信心这将持续下去,那么在接下来的几次会议中,我们可能会放慢购买(资产)步伐(If we see continued improvement and we have confidence that that is going to be sustained, then in the next few meetings, we could take a step down in our pace of purchases.)。虽然2013年12月美联储才正式宣布“Taper”,但在伯南克当年5月的讲话后,美债利率快速上行、美股受挫、美国金融环境骤然收紧,本质上是市场认为美联储有可能很快缩减购债计划甚至提前加息,即所谓的“紧缩恐慌”(Taper Tantrum)。

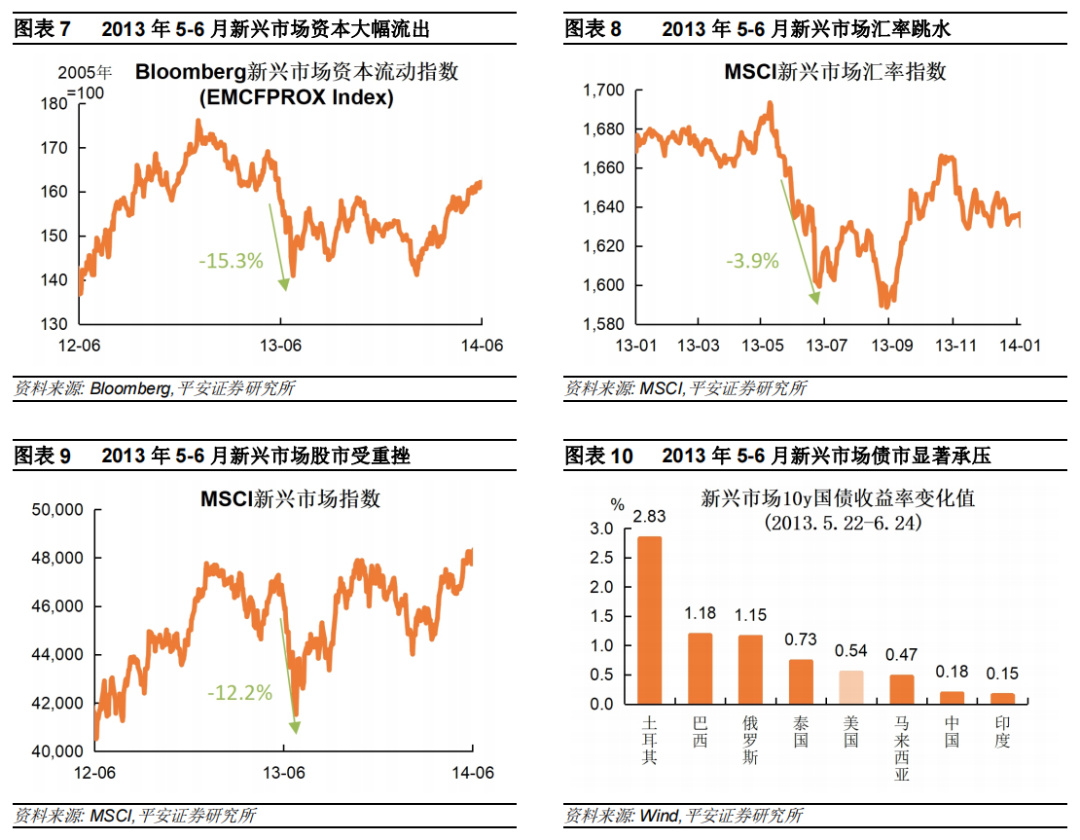

2013年的“紧缩恐慌”不仅冲击美国市场,更传染全球,而新兴市场首当其冲。整体看,在伯南克讲话后的一个月时间里(5月22日至6月24日),新兴市场资本大幅流出,新兴市场资本流动指数在此期间下跌15.3%(图表7);新兴市场汇率跳水,MSCI新兴市场汇率指数在此期间下跌3.9%(图表8);新兴市场股市受重挫,MSCI新兴市场指数在此期间下跌12.2%(图表9);新兴市场债市显著承压,主要新兴市场国家的10年国债利率在此期间均上行,其中土耳其、巴西、俄罗斯和泰国等国的利率上行幅度超过美债(图表10)。

回到当下,考虑到美联储尚未正式提及“Taper”,目前新兴市场所受冲击虽然小于2013年的“紧缩恐慌”,但仍有略超预期的成分。美联储鲍威尔在今年3月25日接受NPR采访时提到货币政策的转向,但这并非正式场合,且用词十分克制。而且,新兴市场自今年2月中旬开始,就已经提前经历了类似2013年“紧缩恐慌”时期的波动。对比来看,2021年2-3月新兴市场资本流动指数下跌幅度约为2013年5-6月的1/2,MSCI新兴市场汇率指数降幅是当年的1/2,MSCI新兴市场(股票)指数跌幅已接近当年的80%。债市方面,本轮土耳其、巴西和俄罗斯主权债利率上行仍然“跑赢”美债,泰国、马来西亚等国债利率与美债仍保持较高同步性,而印度和中国国债仍具韧性。需注意的是,本轮土耳其和巴西国债利率增幅已经高于2013年,而中国、印度债市韧性强于2013年。换言之,从债市表现看,新兴市场国家之间的“抗压”能力出现了更加明显的分化。

3、“美元回流”冲击提前

我们认为,本轮新兴市场所受冲击提前,本质是市场对于美联储货币政策转向进行了“超前预判”,具体表现为10年期美债利率出现了一波(比2013年)“更早”的跃升。

我们认为,现阶段美联储货币政策中有三大考量:疫苗、就业与通胀。目前情况是:

1)美国疫苗接种前景明朗。美国疫苗推广持续领跑发达经济体,拜登政府接连提高防疫目标,2021年7-8月有望实现“群体免疫”(参考我们报告《美国离“群体免疫”还有多远?》)。

2)美国就业市场修复已经“步入正轨”。3月非农数据、符合预期的失业率降幅等均是例证。

3)美国通胀水平在4-5月可能走高。在美国经济已实质性改善、且复苏势头仍足的背景下,美联储“不得不”提高经济增长与通胀预期。美联储3月的经济预测,对2021年PCE同比预测的中位数值由前次预测时的1.8%分别上修至2.4%。据此测算,2021年4-5月有望见证创十年新高的美国PCE月度同比(2.5%以上)。此外,美联储加息预期正在提前。最新点阵图显示,预计2022年加息的委员由1位增加为3位。

在上述背景下,即使美联储“按兵不动”,市场对于美联储政策转向乃至提前加息的预期难免加强。市场对于未来“美元回流”及其引发市场波动的担忧,成为美元“提前”回流的动力。

市场的“超期预判”导致10年期美债利率更早跃升,引发新兴市场波动。2021年1月6日,10年期美债利率重回1%大关;2月开始上行斜率更加陡峭,2月25日升破1.5%;3月31日盘中升破1.75%。需要注意的是,2013年5月22日以前,10年期美债利率基本维持在1.6-2%区间,本轮美债利率上行节奏比2013年“更早”(图表11)。美债收益率快速攀升,一方面直接促进美元回流美债市场;另一方面通过提高全球无风险利率中枢,一定程度上抑制(包括非美地区资产配置的)全球风险偏好,新兴市场股市、债市和汇市因此受挫,进一步加强美元外流的压力。

02 新兴经济体是否更加脆弱?

1、债务压力与通胀风险是主忧

相较发达市场,新兴市场虽然具备较强的经济增长潜能与投资机会,但亦具有一系列脆弱性:对出口的高度依赖、“双赤字”(经常账户赤字+财政赤字)与债务违约风险以及部分国家内部治理问题等。这意味着,全球风险偏好一旦回落,新兴市场的脆弱性将更容易暴露,国际资本投资新兴市场的信心可能快速下滑,致使资本外流。

2020年新冠疫情爆发以来,(部分)新兴市场有两方面脆弱性在短期更加凸显:一是,信贷扩张、赤字率和债务率抬头、杠杆率上升等,带来了更大的财政平衡与债务压力;二是,大宗商品周期与经济活动受限下,输入型通胀或通缩风险加剧。

1)财政平衡与债务压力加大

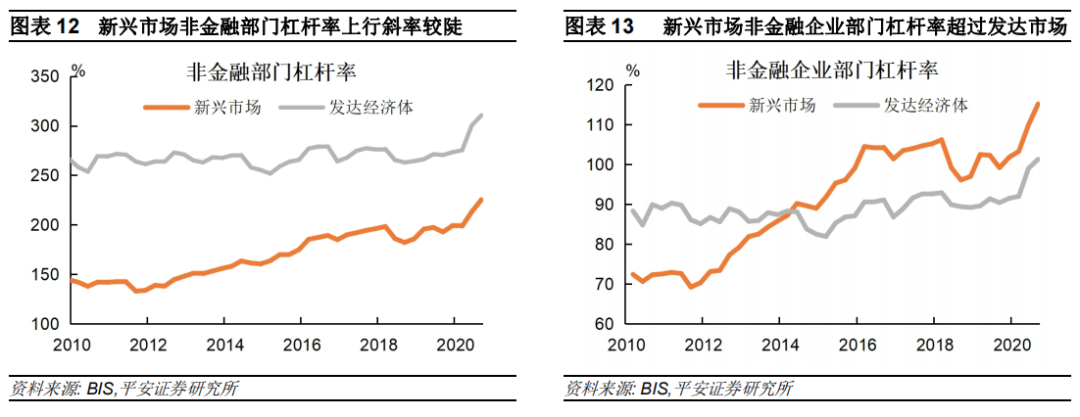

新兴市场杠杆率近十年来已经较快攀升,疫情后再度跃升。发达经济体的政府和居民杠杆率长期高于新兴市场,因而非金融部门杠杆率整体较高,但次贷危机后直至疫情前保持在250-280%区间,未出现趋势性上涨,2020三季度该数字升至310%。而新兴市场的非金融部门杠杆率,在近十年以来维持上行趋势,由2012年的130%左右上升至2020年疫情爆发前接近200%的水平,2020年三季度升至225%(图表12)。其背后主要是新兴市场非金融企业杠杆率的快速上行,2012年以来这一数字由70%左右,快速上升至2016年100%以上,且该杠杆率在2014年已经超过发达经济体(图表13)。2020年新冠疫情爆发后,新兴市场非金融部门杠杆率快速上行,甚至上升斜率比发达市场更陡峭。站在宏观杠杆率角度,新兴市场现在的偿债压力正在加大。

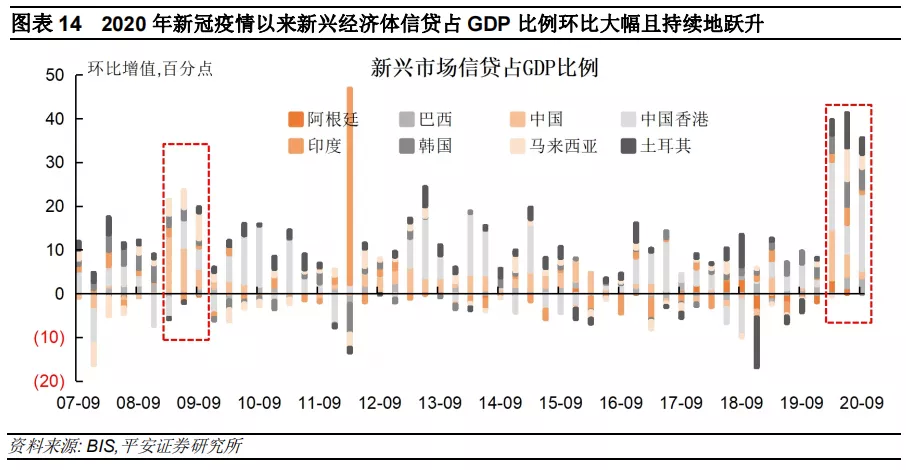

新兴市场信贷缺口扩大,释放金融风险信号。疫情爆发后,新兴市场迎来了一轮显著的信贷扩张,其中一部分来源于本国政府通过银行发放的经济纾困资金,另一部分来自IMF、世界银行和其他外部机构为发展中地区特供的纾困资金。BIS数据显示,2020年前三季度,主要新兴市场信贷占GDP比例环比大幅、持续跃升(图表14)。各国实施经济纾困措施时,大量借助银行等间接融资窗口支持信贷流动,导致一定程度的信贷扩张。但是,信贷“易放难收”,如果新兴市场经济复苏的节奏过缓,则信贷占GDP比例与潜在增长率的差距(信贷缺口)或长期存在,难以收窄。特别是,由于疫情对全球经济的破坏,使得2020年新兴市场的信贷占GDP比例的扩张速度处于历史高位(高于2008年金次贷危机后),未来信贷缺口闭合压力显著。

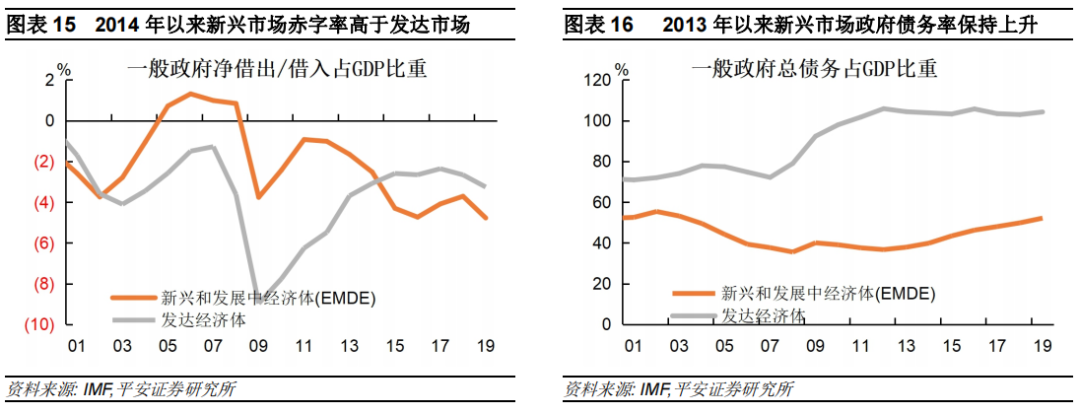

近年来新兴市场财政赤字率高企,政府债务率持续上升。一方面,据IMF数据,次贷危机以后,发达经济体的一般政府赤字率急剧扩张,2009年一度接近9%,但此后一直保持下降趋势。新兴市场的赤字率,虽然在金次贷危机后未至发达市场水平,但2013年以后较快攀升,并于2014年超过发达市场,近5年以来基本保持在4%以上的高位,2019年更出现抬头迹象,达到4.8%(图表15)。另一方面,新兴市场举债能力不及发达市场,次贷危机后债务率并未像发达市场那样大幅扩张。但自2013年以来,新兴市场政府债务率保持上升,由2013年的38%明显上行至2019年的52%,而同期发达市场债务率保持稳定(图表16)。2020年,各国为应对新冠疫情加大了财政支出和借债规模,而大部分国家经济受疫情冲击而收缩,预计赤字率和债务率很可能显著上升,新兴市场的财政平衡与债务压力自然受到市场的高度关注。

2)输入型通胀或通缩风险上升

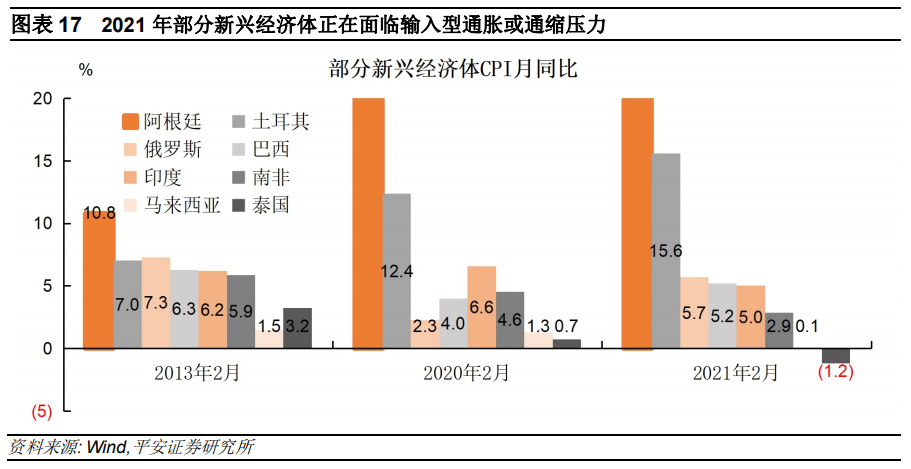

全球商品周期下,部分新兴经济体输入型通胀压力显著加大。疫后全球经济活动修复,叠加各国大手笔的货币和财政刺激,共同造就了一轮商品周期,主要商品价格均已恢复甚至超过疫情前水平。虽然,当前全球经济尚未恢复至疫情前水平,但以阿根廷、土耳其、俄罗斯、巴西等为代表的新兴经济体,由于其经济对于商品有较强依赖性(例如阿根廷依赖农产品、俄罗斯依赖原油等),这些地区的通胀水平已经恢复至高位,甚至超过疫情前水平以及2013年水平(图表17)。经济尚未完全复苏,但通胀高企,这些经济体可能面临“滞胀”风险。未来一段时间,“滞涨”压力将使新兴经济体举步维艰:一方面,放任通胀走高将导致汇率贬值、资本外流,这也是土耳其、巴西和俄罗斯等国家选择率先加息的原因;另一方面,货币政策收紧势必抑制经济复苏节奏,还可能抬升债务成本,埋下长期性的经济增长与债务违约隐患。

此外,经济活动受限下,依赖旅游服务业的新兴经济体面临通缩风险。例如泰国、马来西亚等国,其经济对旅游收入的依赖度较高,在疫情持续蔓延的情况下,旅游业及其支撑的服务业恢复缓慢,致使经济基本面受到较大创伤,通胀水平处于低位甚至处于通缩(图表17)。“输入型通缩”亦不利于部分新兴市场的复苏,最终亦可能对其偿债能力和财政平衡构成威胁。

2、“双赤字”与外债违约风险相较可控

虽然新兴市场宏观杠杆率抬头、债务扩张,但进一步观察,当下新兴经济体的“双赤字”程度已经改善(至少并未恶化)。同时,疫情爆发后,新兴市场的短期未偿外债规模并未显著扩大,而大部分国家外汇储备不减反增,短期外债偿付能力仍存。整体而言,新兴市场的金融状况健康,债务风险可控。

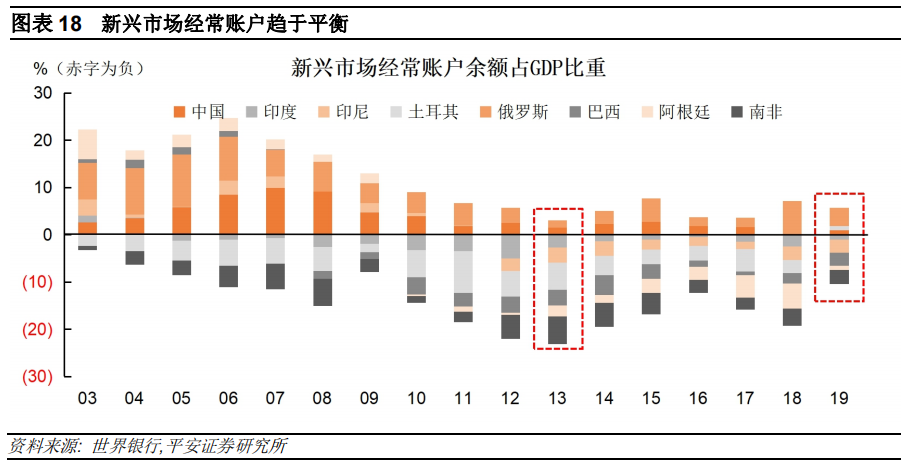

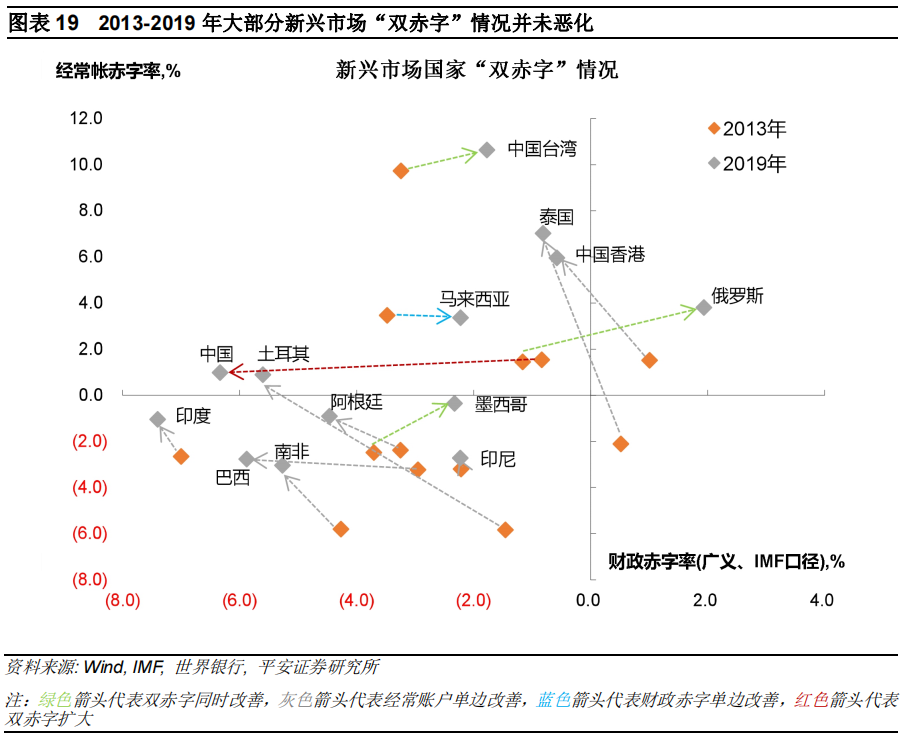

第一,新兴市场的“双赤字”风险相较可控。一方面,新兴市场经常账户趋于平衡。次贷危机以后,以“脆弱五国”(印度、土耳其、巴西、阿根廷、南非)为代表的新兴经济体经常账户赤字率显著扩大,2013年“脆弱五国”平均经常账户赤字占GDP比重约4%。2013年以后,新兴市场经常账户开始迈向平衡,2019年“脆弱五国”平均经常账户赤字率1.4%,比2013年收窄了2/3(图表18)。另一方面,如果同时观察2013年至2019年期间的“双赤字”变化情况,我们发现,绝大部分新兴市场国家的“双赤字”并未同时扩大,大部分国家财政赤字扩张的同时、经常账户赤字是在改善的(图表19)。因此,整体而言,新兴市场的双赤字风险相较可控。

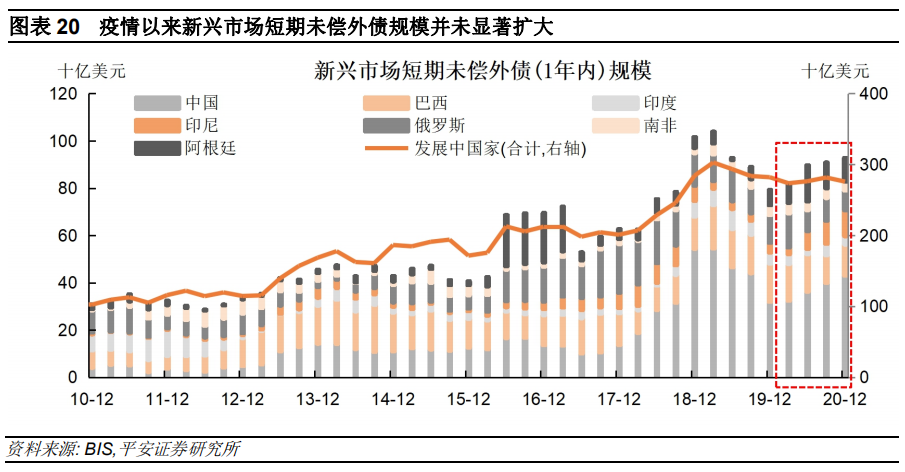

第二,新兴市场短期外债偿付能力增强。一方面,短期未偿外债规模并未显著扩大,短期偿债压力相对可控。诚然,新兴市场的高杠杆、高信贷,客观上加大了这些国家的偿债压力。2020年新冠疫情后,黎巴嫩、阿根廷、厄瓜多尔等新兴经济体相继出了主权债违约事件,进一步加剧了公众对新兴市场偿债能力的担忧。不过,我们认为,短期新兴市场的偿债压力是有限的。BIS数据显示,在2020年的四个季度,主要新兴市场短期(1年期以内)未偿外债规模并未显著扩大,并整体低于2019年上半年水平(图表20)。虽然疫情后新兴市场债务被迫扩张,但未来随着经济继续复苏,新兴市场有望具备更强的偿债能力。从这个角度看,新兴市场债务大概率是可持续的。

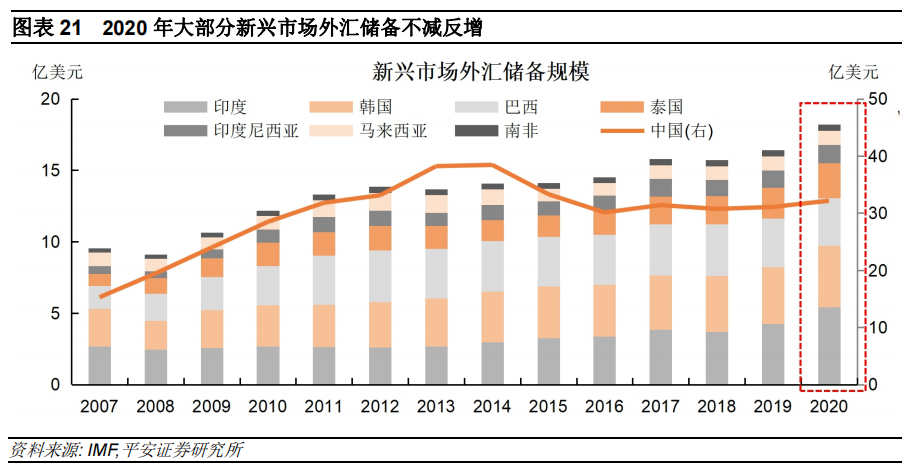

另一方面,2020年大部分新兴市场外汇储备不减反增,继而拥有更多应对风险的“弹药”。2020年3月的“美元荒”以及持续的疫情冲击,一度引发市场对新兴经济体外汇储备持续下滑的担忧。然而,疫情后新兴市场强劲的贸易、亮眼的股市和债市表现等,使主要新兴市场国家的外储规模“不减反增”(图表21)。例如,2020年菲律宾、印度和泰国外储规模分别增长了32%、27%和15%。相对充裕的外储不仅意味着更强的外债偿付能力,也意味着其在未来抵御汇率波动的“弹药”相对充足。

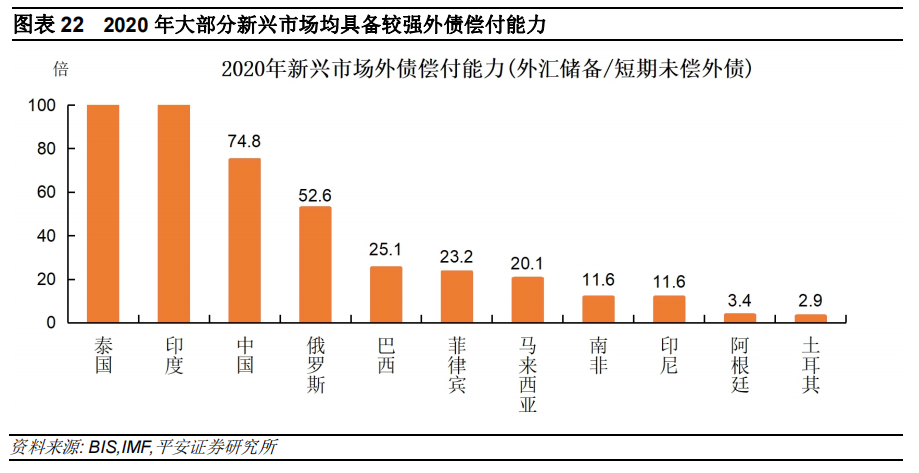

因此,截至2020年末,新兴市场短期外债偿付能力较高。泰国、印度和中国的外汇储备与短期未偿外债比值,在2020年底分别达到408.9、153.6和74.8;其余大部分国家外储与短期未偿外债比值至少在10倍以上;仅阿根廷(已经违约)和土耳其的比值较低(图表22)。整体看,至少在未来一年里,新兴市场整体性的外债违约风险较为有限。

03 新兴市场能否抵御本轮“美元回流”风险?

未来一段时间,美联储货币政策转向(正式提及Taper、正式缩减QE以及加息等),均可能继续制造“美元回流”的压力。但是,考虑到:

1)新兴市场经济复苏的节奏与金融脆弱性的改善,将对资本保持一定吸引力;

2)新兴市场资金外流的空间已经相对有限;

3)本轮美联储政策转向的节奏可能更加温和,我们认为,新兴市场或具备较强的能力以抵御部分“美元回流”压力,至少类似2013年“紧缩恐慌”的巨大冲击恐难发生。

1、新兴市场的基本面支撑扎实且连贯

全球经济疫后复苏节奏的特性造就了2020年新兴市场的“强出口”。2021-2022年,新兴市场出口景气有望延续,自身经济亦将在疫苗接种的助推下持续改善。中长期来看,疫情冲击难以改变新兴经济体的增长潜能。扎实且连贯的基本面支撑,使新兴市场具备较强的资本“虹吸”能力。

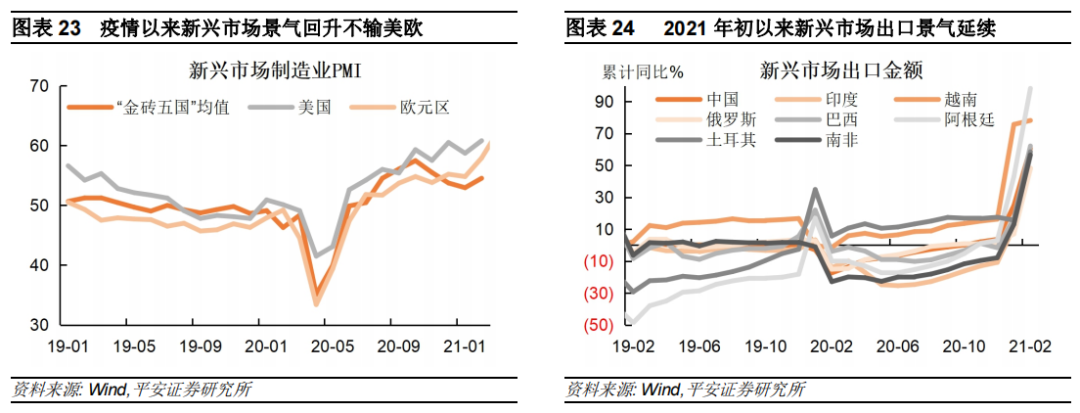

2020年新兴市场景气度在疫情后快速回升。2020年新冠疫情后,美国等发达经济体实施了大规模财政刺激,力度远超新兴经济体,而且其财政补贴对象主要是居民,促进美欧发达市场需求的强劲复苏。因此,新兴市场面对一个“强外需、弱内需”的局面,加上疫情防控与复工复产政策的有序推进,其制造业景气度快速回升。以“金砖五国”(巴西、俄罗斯、印度、中国和南非)为代表的新兴市场,其制造业PMI在疫情后快速回升,表现不输美欧(图表23)。

2020年新兴市场出口表现意外强劲,2021年出口景气有望延续。2020年下半年以来,大部分新兴市场(不仅是中国)出口表现“大放异彩”。土耳其、越南、泰国、中国、阿根廷、俄罗斯等新兴经济体,在2020年全年均实现了出口金额累计同比正增长,其中土耳其、越南、泰国的累计同比增幅均达到两位数。截至2021年2月,主要新兴市场出口累计同比基本维持50%以上的上涨(图表24)。

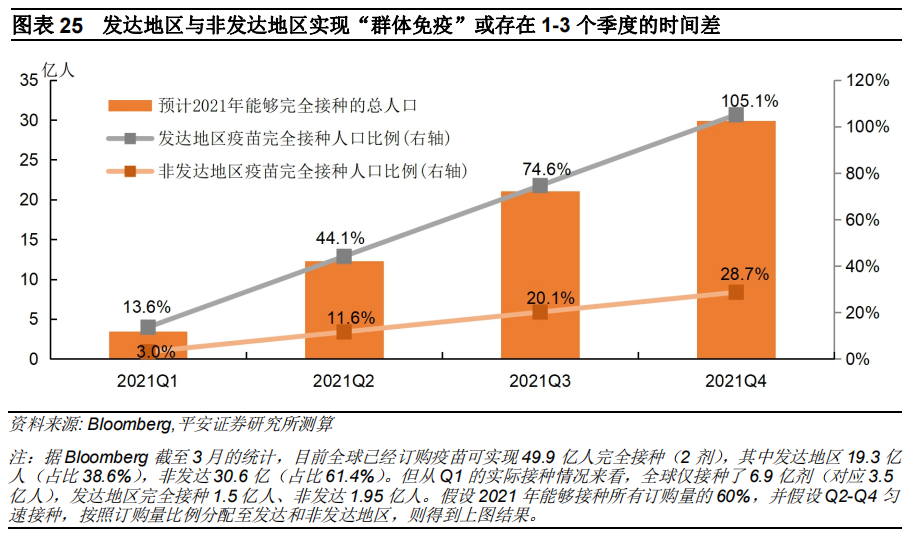

2021-2022年,新兴市场将在疫苗助力下继续延续复苏。根据目前全球疫苗订购量与2021一季度的疫苗接种情况,我们测算,发达地区有望在2021年三季度末基本实现“群体免疫”,而非发达地区与发达地区或存在1-3个季度的时间差(图表25)。这意味着:一方面,随着发达地区逐步走向“群体免疫”,新兴市场的外需有望在2021年全年保持强劲;另一方面,2021年四季度至2022年上半年,大部分新兴市场有望继续实现自身的复苏。

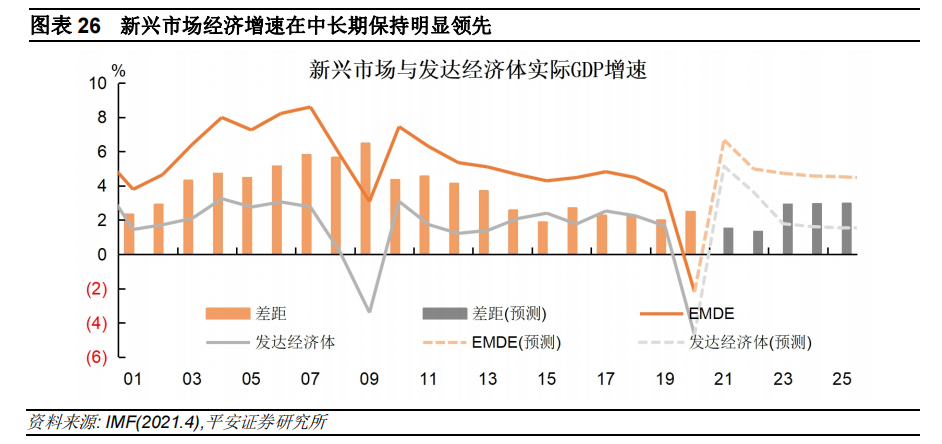

中长期看,新兴市场的经济增长潜能充足,发展前景仍然乐观。近20年以来,新兴市场整体经济增速高于发达市场,待全球经济从疫情阴影中走出,这一格局大概率将延续。据IMF在4月更新的预测,考虑到疫苗接种前景与美国财政计划的外溢效应,新兴市场与发展中经济体(EMDE)在2021年的经济增速由6.31%上调至6.67%,并且在2023年以后,预计新兴市场经济增速比发达市场将保持接近3个百分点的领先(图表26)。一个较为乐观的中长期发展前景,不仅能助力企业盈利恢复、提振资本市场,还能提升其偿债能力、降低融资风险,使当下的新兴市场具备较高的配置价值与相对可控的风险。

2、新兴市场资金外流的空间有限

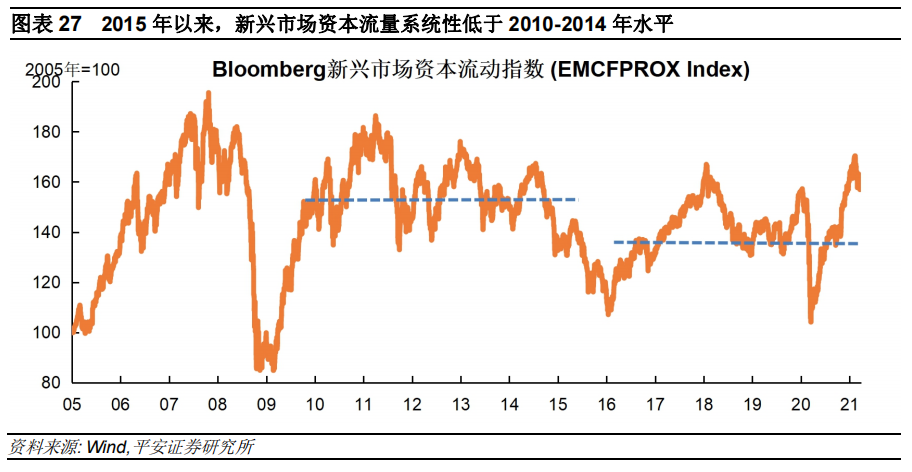

站在当前时点,未来新兴市场资金外流的空间相对有限。首先,与2013年背景不同,近五年流入新兴市场的资金流量,系统性低于2010-2014年的水平。其次,2020年3月“美元荒”发生以后,已有大量资金流出新兴市场,尽管后续资金出现回流,但2020年全年资本净流入并未超过往年。最后,2021年2-3月新兴市场已经经历波动,提前释放部分风险,未来“美元回流”空间更加有限。

2015年以来,新兴市场资本流量系统低于2010-2014年水平。次贷危机后,美国等发达市场保持低利率、低通胀和低增长状态,而新兴市场经济增速快于发达市场,且中国基建和房地产周期创造了大量投资机会,吸引了国际资本的大幅流入。但2015年美联储开始加息后,叠加美国特朗普政府对全球化进程构成的一定破坏,新兴市场经济增速放缓,流入新兴市场的资金受到系统抑制。新兴市场资本流动指数(EMCFPROX Index)显示,2015年以后新兴市场资本流动中枢显著低于2010-2014年水平(图表27)。

2020年全年资本净流入水平并未超过往年。虽然在2020年3月“美元荒”冲击以后,4月以后国际资本确实大量涌入新兴市场,但2020年新兴市场资本流动指数的平均值(137.1)仍未超过2015-2019年的平均水平(138.2)。如果一开始资本就尚未大幅流入,那么未来美元大幅流出的风险便相对可控。

3、美联储政策正常化的节奏更温和

除了新兴市场自身的指标外,美国对美元的回笼能力亦值得思考。考虑到,如今的美联储政策转向将更加温和,且前期美债利率快速上行已经释放了部分风险,以及中长期看美国与新兴市场的经济增长动能仍有差距,我们认为,未来美国对美元的“吸力”已经相对可控。

第一,美联储政策转向预计将更加温和。相较2013年美联储在货币正常化路上的经验不足,现阶段的美联储已经充分吸取教训。例如,在预见到2021年在基数效应下可能出现高通胀,美联储于2020年9月推出“平均目标通胀制”,并持续表达对短期通胀上行的容忍。又如,鲍威尔多次强调,在真正的Taper来临前将提前释放大量信号。这体现出,美联储更加注重与市场的沟通和对预期的引导,以极力避免第二次“紧缩恐慌”的出现。如果未来美国货币政策转向足够温和,那么美元回流的节奏就不会过急过快,新兴市场所受冲击更加可控。

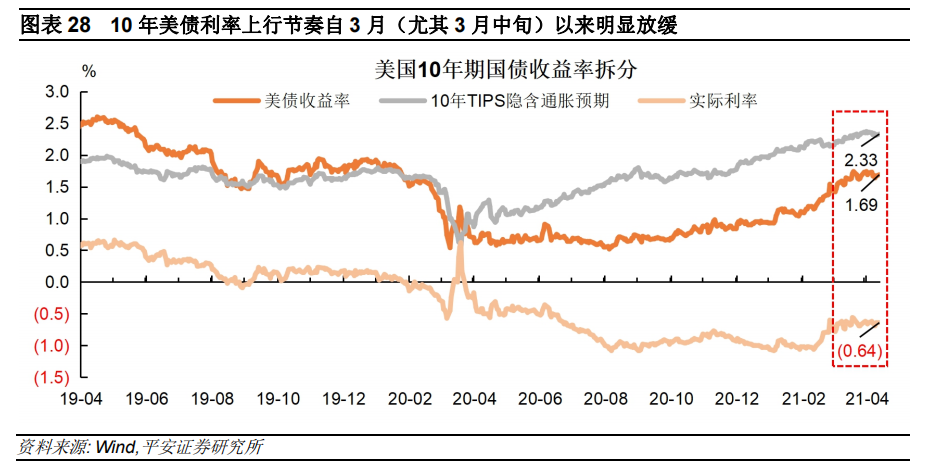

第二,前期美债利率上行已经释放了部分风险。10年美债利率可拆分为“实际利率”(10年TIPS利率)与“通胀预期”(名义利率-实际利率)(图表28)。其中,

1)目前通胀预期已经反映得比较充分,3月中突破2.3%以后基本走平,在美联储的引导下(2021年预测均值为2.4%),未来通胀预期上行空间有限。

2)美国实际利率上行亦有所放缓,3月中破-0.6%以后亦基本走平。发达经济体在疫情前长期保持“低利率、低增长、低通胀”的格局,不太可能仅依靠疫情后的财政货币刺激而彻底改变。此外,拜登基建计划虽有望抬升美国经济增长中枢,但需要在中期内逐步释放。市场对拜登基建的反应也相较“钝化”,例如10年期美债收益率仅在3月30日拜登基建公布后短期冲高(最高盘中破1.75%),但4月6日很快回落至1.7%下方(截至12日为1.69%)。综合来看,我们认为,2021年10年美债利率后续上行节奏可能放缓,继而对新兴市场的冲击可能相应减弱。

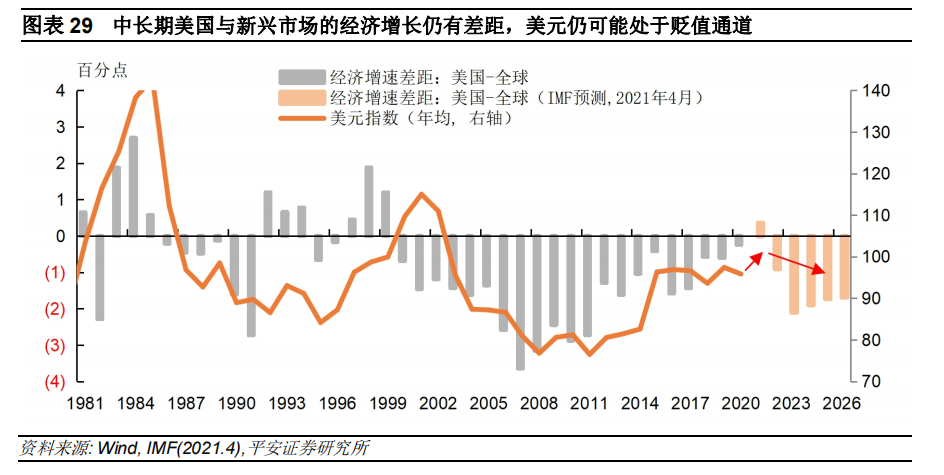

第三,美国与新兴市场的中长期经济增长仍有差距,美元资产的中长期吸引力受限。短期看,美国经济的“一枝独秀”、拜登基建计划以及美联储政策转向预期,使美元走强的逻辑得到强化。但中长期看(2022年以后),随着非美经济相继复苏,新兴市场有望回归较快速度的增长。据IMF最新预测,2022年以后,美国经济增速将继续慢于全球均值,且2023年以后与新兴市场乃至全球经济增长水平的差距会更加明显。这意味着未来美元的走强很可能是阶段性的,中长期内美元仍可能处于贬值通道(图表29)。美元及美元资产的估值天花板,亦将是抑制美元回流的因素。

04 结论

综上所述,我们有如下结论:

第一,新兴市场提前出现“恐慌紧缩”迹象,主因是市场进行了“超前预判”。与2013年情况类似,在本轮疫后复苏阶段,全球货币宽松,风险偏好升温,国际资本涌入新兴市场;而随着复苏周期延续,美联储货币政策必然迈向正常化,新兴市场难免受到冲击。市场对于美联储货币政策转向进行了“超前预判”,具体表现为10年期美债利率出现了一波(比2013年)“更早”的跃升。全球风险偏好回落,外加“紧缩恐慌”的记忆,对新兴市场的投资信心下滑,引发市场震荡与资金外流。但需注意,这并非意味着疫情爆发后的新兴市场自身更加脆弱。

第二,新兴市场并非更加脆弱,其疫后复苏较为扎实和连贯。虽然,市场对于新兴市场再度发生“紧缩恐慌”的担忧并非空穴来风,因为新兴市场的经济对外依存度高、长期保持“双赤字”等,具备天然脆弱性;而疫情后的“高杠杆、高信贷、高债务”以及输入型通胀(或通缩)压力,亦加剧了市场的担忧。然而,近年来新兴市场的“双赤字”问题并未发酵(表现为大部分国家经常账户赤字改善);且疫情后大部分国家短期未偿外债规模并未显著扩大,外汇储备更充裕,从技术层面看,大部分国家在未来一年里尚不存在外债违约风险。更关键的是,新兴市场的疫后复苏是较为牢固和连贯的,表现为2020年下半年以来制造业景气快速修复,出口维持强劲,未来(2021下半年至2022年)经济有望在疫苗助力下继续复苏。这不仅能助力企业盈利恢复、提振资本市场,还能切实提升其偿债能力、降低融资风险。这也意味着,当下的新兴市场仍具较高的配置价值与相对可控的风险。

第三,新兴市场有望在未来“美元回流”压力下表现出更强韧性。首先需指出,随着美国经济复苏步入中后期,未来一旦美联储政策转向,新兴市场可能仍将出现一定程度的资本外流。但是考虑到以下几点:

1)新兴市场对资本的虹吸能力仍强,因其经济基本面仍有支撑,金融风险相对可控;

2)新兴市场的资本外流空间相对较窄,因近五年来流入新兴市场的资金已出现系统减少,叠加新兴市场已经历2020年3月的“美元荒”冲击、以及2021年2月以来的美债利率上行冲击(2021年2-3月新兴市场的资本外流、汇率和股票指数跌幅平均为2013年5-6月时的50-80%),部分风险已经提前释放;

3)未来美国对美元的回笼能力料将有限,“前车之鉴”下的美联储更注重与市场沟通,日后政策转向或不至于再次掀起“恐慌”,致使美债利率上行和美元回流的节奏或将相对温和。

综合来看,未来新兴市场资本外流的节奏和幅度有限,至少不会强于2013年的“紧缩恐慌”。不过,疫情后新兴市场间的分化加大(例如土耳其、巴西等通胀和债务问题更严峻),仍需警惕结构性风险。

05 风险提示

1、全球疫情和疫苗进展仍有不确定性,美国与新兴市场及全球经济复苏节奏差仍需观察;

2、美国财政计划规模与节奏仍有不确定性,对美国及全球经济的影响有待观察;

3、美联储政策变化超预期,继而美债利率、美元指数走势超预期;

4、国际经贸关系与地缘政治博弈超预期,新兴市场的外需及外部风险有待观察等。

(智通财经编辑:秦志洲)