和特朗普政策遥相呼应,中国近期又再次掀起基建热潮。在钢材水泥受利好价格全面复苏下,相关建材股也涨势喜人。

不过,鲜为人知的是,电子行业的“钢筋水泥“近一年也由于多种原因涨价不断。以覆铜板为主要产品的建滔积层板(01888)作为其中的代表而受益颇丰。

其股价从2012年至2016年间都维持在2.7~3.6左右的平台区间,而从2016年2月开始,股价如苏醒的巨龙,一飞冲天,不到一年时间,就从3港元飙到了9港元(单位下同)。

全球覆铜板第一

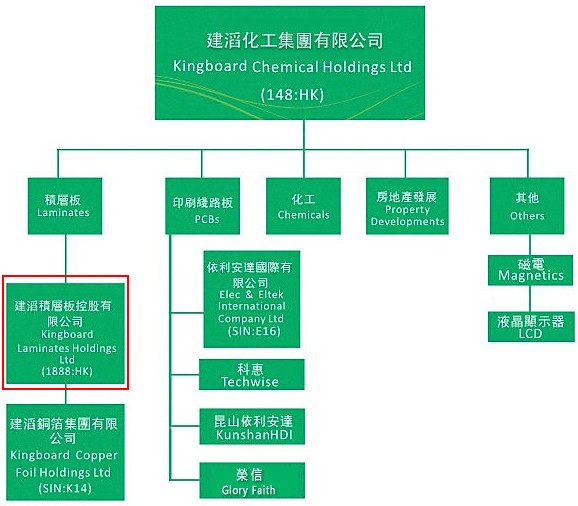

建滔积层板(下文简称公司)是建滔化工(00148)的子公司,主要从事覆铜板及上游铜箔、玻璃纤维等产品的生产。其覆铜板产品有两种,环氧玻璃纤维覆铜面板和纸覆铜面板,下游为1200多家印制电路板厂商。

2006 年 12月,积层板业务被单独分于香港上市,目前公司第一大股东仍是是建滔化工,持股73.13%。

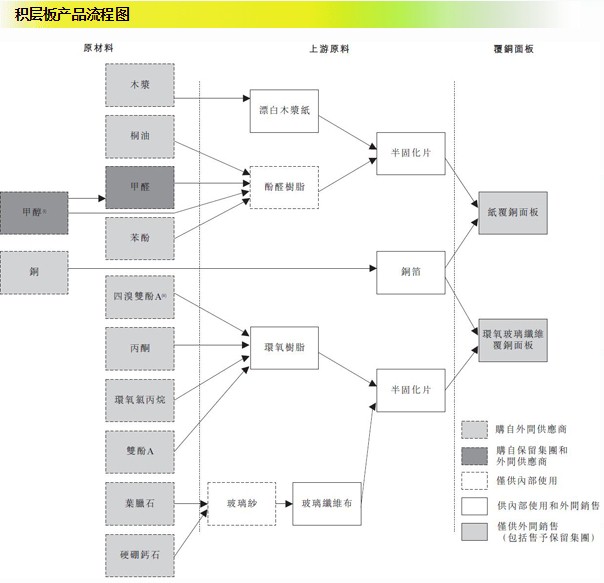

覆铜板全称为覆铜板层压板(Copper Clad Laminate,简称CCL),是电子工业的基础材料,主要用于加工制造印制电路板(PCB),广泛应用在电视、电脑、移动通讯等电子产品。

根据Prismark Partners LLC的数据, 公司连续十一年位列全球第一大覆铜板厂商,2015年,全球前三大覆铜板生产商建滔积层板、生益科技、南亚的市占率分别为14%、11%、11%。

向上延伸产业链,垂直整合带来优势

铜箔是覆铜板的重要材料,从2016年年初至今,覆铜板用铜箔价格已涨逾50%。

在此形势下,覆铜板大厂纷纷跟随上调出厂价格。2016年年7月起,建滔积层板、生益科技、联茂、南亚等覆铜板大厂陆续发布涨价通知。

据相关资料,在覆铜板的生产成本中,30%为人工和制造费用,剩下的为上游的原材料:铜箔占比最大,约为35%,树脂和玻纤布各占18%左右。

在原材料大涨的背景下,公司产业链向上延伸的好处就得到了充分体现。除了最初级原材料来自外部采购外,覆铜板的直接材料铜箔,树脂和玻纤布等都是公司自己生产。这些原材料的80%~90%都是自供公司使用,剩下的为外部销售。

铜箔方面,公司是全球第三大电子铜箔生产商,目前拥有约 6,000吨铜箔月产能,其中 10%对外销售,包括 100吨锂电铜箔。这些铜箔由公司间接持股65.95%的建滔铜箔负责生产。

2月22日,公司公布了其附属建滔铜箔的最新年度未审核业绩,营业额微升1.75%,毛利上升4.16%,而净利润下滑了62.65%至106万港元,主要原因为应占联营公司亏损引起。

智通财经查找相关资料发现,其亏损虽然由应占联营公司引起,但本身营业额在铜箔市场一片大好的情况下只微升1.75%也说不过去。经过进一步研究发现,建滔铜箔并非直接生产销售铜箔,而是通过向公司出租铜箔产能而进行生产,每年向公司收取一定租金。

这样的收入安排方式使得公司不必承担原料成本上涨之外的溢价,使得公司的成本控制能力一直强过同行。

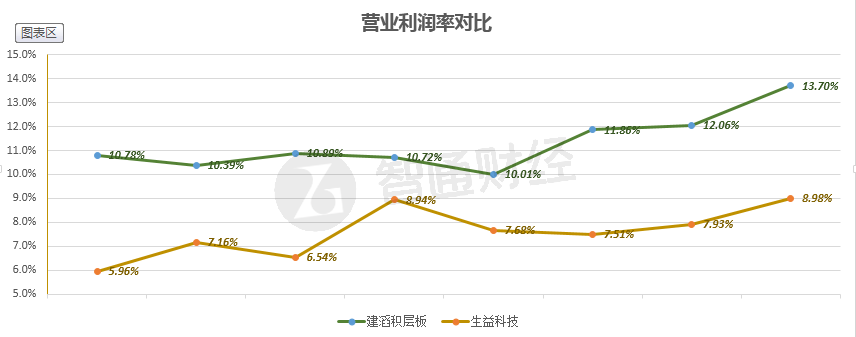

智通财经整理出近年公司和生益科技的营业利润率,通过对比也可一窥公司的垂直整合优势。

地产副业锦上添花

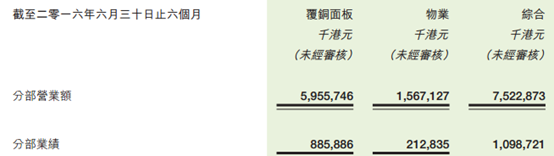

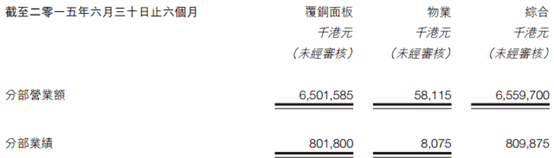

根据公司2016上班年财报,收入75.22亿,同比增长15%;归属于上市公司股东的净利润8.4亿,同比增长35%。

据财报业务分析内容,其覆铜面板贡献营业额同比在下降的基础上,却因为毛利率的提高(从15年的17%提高到16年上半年的19%)贡献了更多的业绩。而相比2015年,物业部分的收入和利润增长惊人。

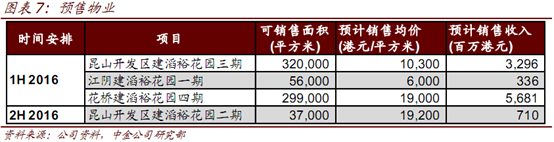

公司在 2010~2012 年间在江苏昆山和江阴储备了 118 万平方米建筑面积的土地,目前已建成住宅或商铺销售。而这次物业收入大增15亿,主要原因就是2016年上半年销售住宅项目昆山开发区建滔裕花园三期,下半年还会有住宅销售收入陆续入账,判断还将贡献 15~20亿收入。

受益于上海房地产市场的火爆状态,2016 年昆山地区房产价格受到辐射而上涨,涨幅约 30~50%,目前昆山地产项目售价已达 18,000~19,000 元/平方米,相较公司取得土地时成本 2,000~4,000 元/平方米,净利润率预计达 15~20%,盈利可观。

不过,公司的管理层还是相当冷静,面对地产业务的风生水起,此前就果断表示“见好就收”:在完成现有土地储备的消化后,未来公司将不再房地产领域继续投入,而是更加聚焦在覆铜板产业链。

铜箔或再助一臂之力

全球铜箔市场合计200亿人民币左右,是一个相对较小的行业,下游应用仅限于PCB、锂电池等为数不多的行业,前者的应用产品称为电子铜箔或标准铜箔,后者称为锂电铜箔。

在2013年以前,PCB行业不景气,新能源汽车尚未发展,铜箔行业竞争十分激烈。行业整体产能过剩,整体产能利用率处于60%以上,几乎没有新增产能。

随着新能源汽车发展带动,铜箔需求快速增加,企业产能利用率得到快速提升。

据行业数据,近三年全球锂电池出货量平均增长率达到28%,其中15年锂电池出货量同比增长达到39%。而2016年全年新能源汽车销量62万辆,同比增长76%。虽然2017年新能源汽车补贴进一步下降,但新能源车在基数较小的情况下预计仍然是高速增长,锂电池出货量也将维持同比高速增长。

同时,PCB行业景气度也于2016年回升,其中,汽车电子的需求近年来增长迅速,虽然整体需求占PCB的十分之一左右,但增速约为传统通讯设备需求的两倍。

这种结构性改变带来的需求提升加上产能有限造成了上文所说的铜箔价格大幅上涨。

而且,目前铜箔价格较高的形势预计仍会维持。因为新增产能往往需要一到两年的建设周期。更为要命的是,其生产设备之一的阴极辊属于核心设备,目前中国铜箔厂家都从一家日本企业订货。而该日本企业本身产量较低,订单出货要等到2018年。

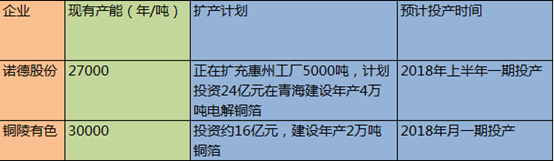

A股两家涉及铜箔生产的企业,其新增产能都排到2018年以后。

公司此前规划在今年三季度将会有每月2000吨的新增产能,少部分用于锂电铜箔,大部分还是用于电子铜箔。而花旗不久前曾有报道,公司已锁定LG及比亚迪(01211)为其铜箔新客户。