汽车高端化、轻量化及新能源汽车行业快速发展为汽车零部件企业提供了多重新增机遇,铝合金汽轮制造商步阳国际亦乘此东风,“跑步”向资本市场进发。

汽轮制造“小弟”市占率仅1%

据港交所4月9日披露,步阳国际控股有限公司(下称“步阳国际”)向港交所主板提交上市申请,中泰国际为独家保荐人。此次为步阳国际自2020年9月底以来,第二次向港交所主板递交上市申请。

步阳国际招股书显示,公司是一家专注于售后市场的铝合金汽轮制造商,主要向全球各种客户制造及销售各种铝合金汽轮。公司的主要营运附属公司步阳汽轮于2007年注册成立,生产厂房位于中国浙江省金华市永康市。

截至2020年12月31日,公司拥有及运作31台重力铸造机、12台低压铸造机、50台数控车床、21个机械加工中心、三台预处理喷涂设备、六台粉末喷涂机及九台液体喷涂机,最大设计年产能约为120万只铝合金汽轮。

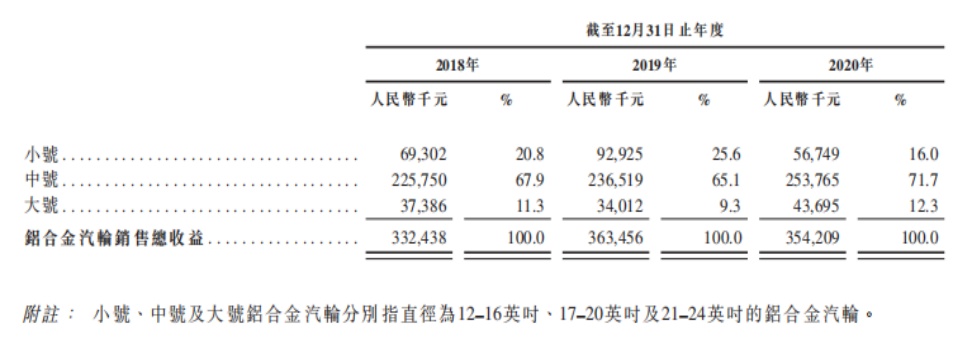

其产品主要按尺寸分类,可分为小号铝合金汽轮(用于微型和小型汽车)、中号铝合金汽轮(用于中型和大型汽车及运动型多功能汽车)、大号铝合金汽轮(用于定制的全尺寸SUV及皮卡车)。

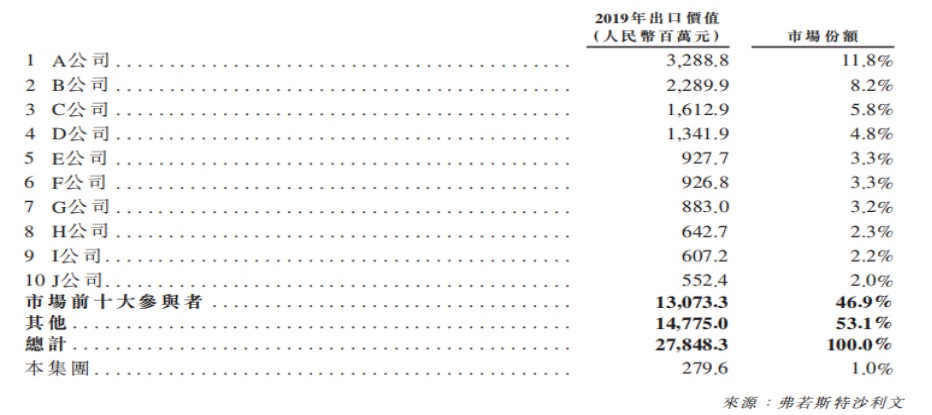

根据弗若斯特沙利文的资料,按2019年铝合金汽轮出口价值计,步阳国际占中国铝合金汽轮市场约1%的市场份额。

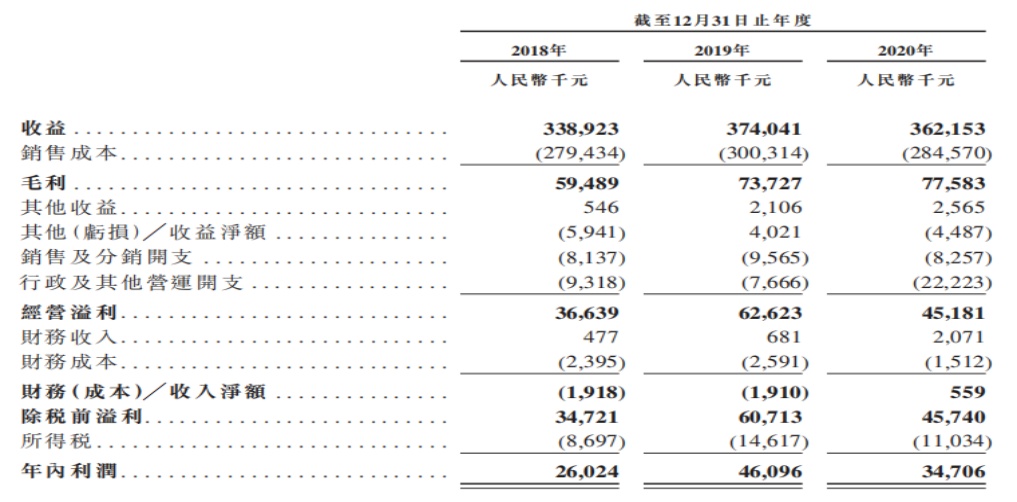

业绩方面,尽管步阳国际市占率不高,但公司业绩增长迅速,并表现出良好的盈利能力。据公司于2020年9月披露的招股书,自2017年至2019年,公司收益由2017年的2.48亿元增至2019年的3.74亿元,复合年增长率为约22.9%。上述期间毛利率,分别达到10.9%、17.6%和19.7%;净利润分别为步阳国际控股期内利润分别860.2万元、2602.4万元和4609.6万元,复合年增长率约为131.5%。

2020年,受到公共卫生事件影响,步阳国际收入同比下降3.18%至3.62亿元,净利润同比下降24.71%至3470.6万元,但毛利率同比提升1.7个百分点至21.4%。

全球化经营提升抗风险能力

据智通财经APP了解,自2017年以来,步阳国际业绩表现出较快的增长速度和较强的抗风险能力,其原因来自多个层面。

从产品角度来看,铝合金汽轮除了有耐冲击性较差,制造工艺复杂且成本高的劣势之外,较钢汽轮优势明显,如:重量轻及燃油效率高;散热性能优秀;抗震性良好及驾驶体验舒适等。因此,铝合金汽轮主要用于中高档乘用车,而钢汽轮主要用于低端乘用车及商务车。

步阳国际在招股书中表示,预计全球约80%新汽车将配备铝合金汽轮,且随着越来越多家庭收入水平允许他们购买中档或高档乘用车(中高档乘用车均配备铝合金汽轮),预期该比例将稳步上升。

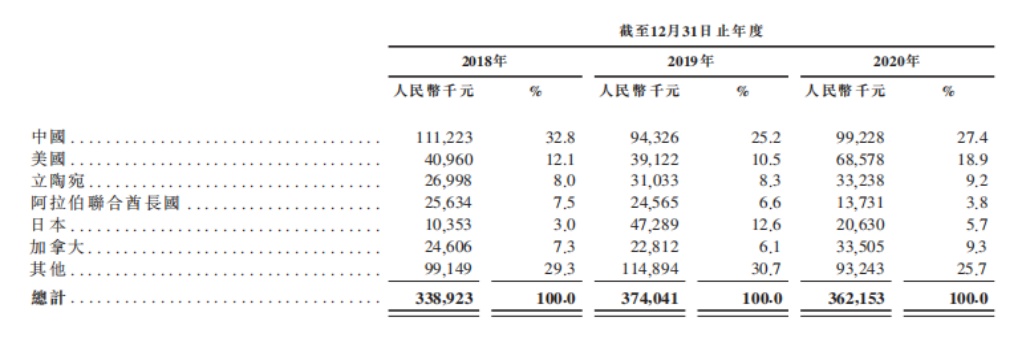

从销售策略角度来看,步阳国际走的是全球化销售路径,产品销售并不依赖少数客户。于截至2018年、2019年及2020年12月31日止年度,公司在中国的客户分别有176名、204名及169名客户,相应年度在44个、51个及52个海外国家及地区分别有80名、102名及94名客户。

过去三年,步阳国际向五大客户销售所产生的收益分别为约9120万元、1.23亿元及1.28亿元,分别占同年总收益的约27.0%、32.9%及35.3%。同期,公司向最大客户销售所产生的收益分别为约2090万元、3810万元及3950万元,分别占总收益的约6.2%、10.2%及10.9%。

2020年,步阳国际来自美国、立陶宛、加拿大等市场的收入实现不同程度增长,对冲了其他市场收入下滑的风险。

行业增长回暖,步阳产能待扩张

从行业角度来看,汽车铝合金汽轮的销量将逐步复苏,为步阳国际带来新的市场机遇。

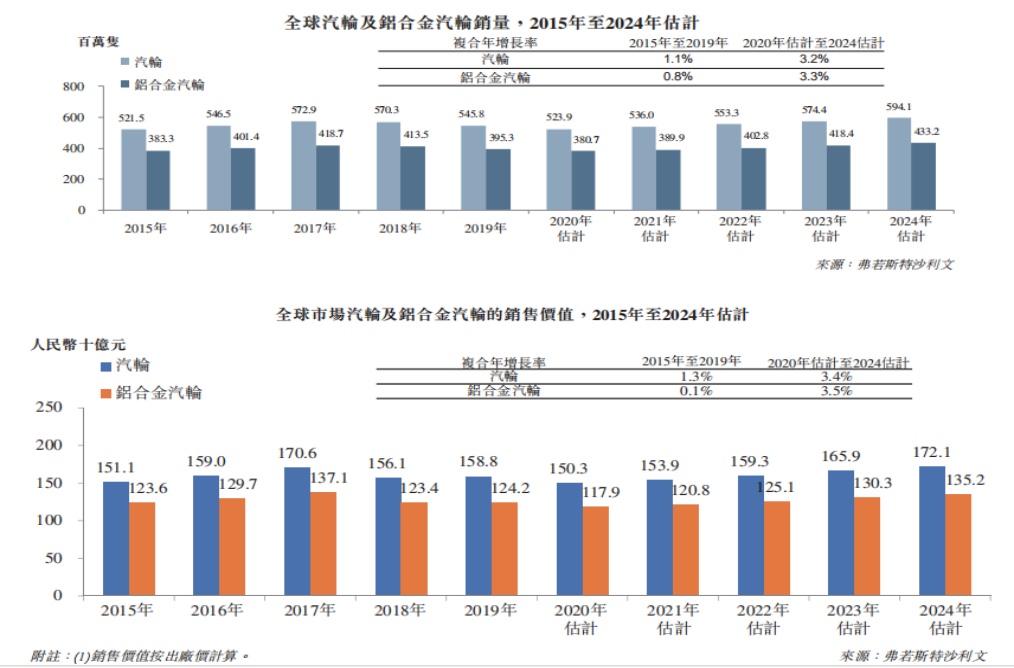

据弗若斯特沙利文报告,全球汽车铝合金汽轮的销量由2015年的3.83亿只增加至2019年的3.95亿只,复合年增长率为0.8%。得益于全球汽车市场的稳定增长,预期2024年销量将达到4.33亿只。全球铝合金汽轮销售价值由2015年的1236亿元增至2019年的1242亿元,复合年增长率为0.1%。预期市场规模将由2020年的1179亿元增至2024年的1352亿元,复合年增长率为3.5%。

值得注意的是,步阳国际现有产能已经较难满足公司进一步提高市场份额的需求。招股书显示,公司的生产厂房位于浙江省金华市永康市。截至2018年、2019年及2020年12月31日止年度,公司生产厂房的利用率分别为约83.1%、99.4%及85.2%。这意味着,受到产能制约,2019年3.74亿元的营收已经一个需要突破的瓶颈,公司需要进一步扩大产能来提升业绩水平。

步阳国际在招股书中表示,公司产能扩张计划通常包括两个部分:提升当前生产线的效率及在永康市设立一个新的生产工厂来扩张产能。

新产能建设方面,公司计划在永康市收购一幅地块,面积为约3万平方米,公司将在该地块建设新生产厂房。预计新生产厂房的建筑面积将约为4.8万平方米,并将涵盖生产厂房、仓库及其他配套设施。公司计划通过建设新生产厂房以将最大年产能由约120万只进一步扩大至约240万只。

新生产厂房的建设计划分两期完成。一期建设预期于2021年6月动工并预期于2022年5月前完工,2022年5月底前可开始生产。一期建设完工后,新生产厂房的年产能将为约80万只铝合金汽轮。二期建设预期于2022年6月动工并预期于2023年6月底前完工,2023年6月底前可开始生产。

可见,若新产能建设进展顺利及销售状况良好,未来两到三年步阳国际的业绩有望倍增。短期来看,全球公共卫生事件,国际贸易摩擦等风险尚未消散,较为依赖国际市场的步阳国际如何扭转业绩下滑局面,仍是未知数。