本文来自 微信公众号“Auto Workshop”。

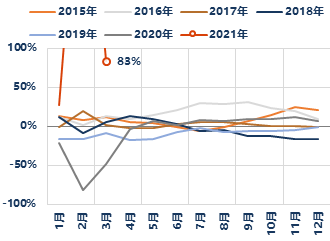

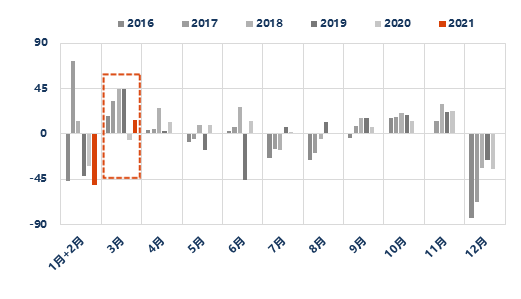

乘联会发布3月狭义乘用车数据,产量:182万,同比+86%、环比+61%;批发:184万,同比+83%、环比+62%;零售:175万,同比+67%、环比+49%。

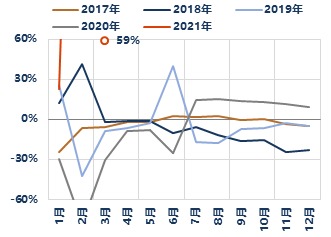

3月数据好于我们月末预期。我们一般根据月末草调情况相应调整当月销量预期。3月末我们下调了批发和上险同比增速预期分别至+70%(中性,前值+81%,下同)和+47%(+58%)。实际最终数据分别为批发+86%、上险大致+59%,批发好于原预期、上险与原预期大相仿;相较于2019年同期,批发增速为-5%、上险为+10%。

好于预期的原因主要是:

1)我们月末对合资品牌的草调不足,合资表现好于自主;

2)对新能源车放量预期不足。

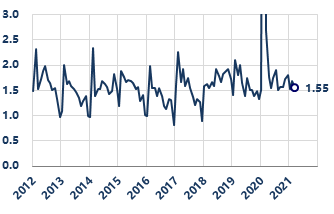

渠道库存依然保持相对紧张的状态,折扣回升尚未大规模发生。从汽车流通协会的库存系数看,3月降至1.55月,临近1.50月的警戒线。从测算的渠道库存变动来看,3月增库14万辆,远低于过去几年30-50万辆的水平,同时前期去库幅度也几乎是最大的,库存依然保持相对紧张的状态,芯片短缺带来的生产受损情况依然存在。在库存相对紧张的当下,市场非常关注行业是否发生折扣回收,因为这会带来较大的车企与经销商利润增长。从我们跟踪的数据来看,行业3月折扣率相对平稳,但与往年节后放大折扣的趋势是相异的。估计随4月车展开始较多新车上市,综合折扣率将更加坚挺。对于行业或个体车企的折扣率回收要保持机警。

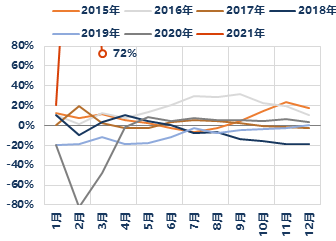

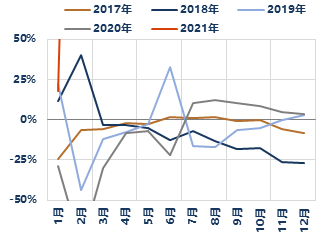

3月新能源乘用车表现超预期。本月新能源乘用车批发20.2万辆、同比+261%、环比+101%,单月渗透率达11%。销量靠前车企:上通五菱4.1万辆、特斯拉3.5万辆、比亚迪2.4万辆。自主品牌新能源车渗透率达到21%、豪华品牌新能源车渗透率15%、主流合资仅有1.3%。特斯拉+中国车企的电动车表现更强,合资品牌电动车表现掉队,这一趋势更加明显。2021年是电动智能车供给爆发与需求成长的年份,逐渐高端化的自主品牌电动新车将与传统燃油车争夺高端定价权。

1Q20汽车产量同比+83%、环比-23%;估计零部件销量同比增速中枢+60%、环比-19%。1Q21汽车产量合计635万辆、同比+83%、环比-23%,较2019年同期持平;按12-2月汽车产量为673万辆、同比+42%、环比-15%,较2019年同期+8%。一季度汽车产销环比降2成左右略弱于过往,但基本仍在季节性波动范围内。考虑4Q20很多公司都做了稍大幅度的减记,即便考虑原材料涨价影响,我们估计行业1Q21整体利润水平应该会高于4Q20,其中应该会有一些公司带来惊喜。

维持前期观点,芯片与原材料的短期负面影响反而带来波动中的机会,外部不确定性越强,越需要坚守对优质公司的投资选择。年报一季报档口以及波动市场环境下,投资者对短期基本面的要求会变高。部分市场观点认为汽车当前基本面由于芯片和原材料涨价而不够明朗,但这些都是相对短期的影响。投资思路上,行业轮动配置是一方面,另一方面标的选择标准依然是寻找能做多品类做大份额的优秀公司,后者并不因芯片、原材料价格而受损。考虑投资,而非交易,那么这种短期的不确定性反而带来机会。

投资建议:3月汽车需求好于预期,芯片短缺波动将在年内常态化,汽车行业投资在当前更需加强对优质公司选择的信念。

1)低估值零部件标的具备安全边际、短期和长期成长性,推荐豪能股份、精锻科技、贝斯特、新坐标,建议关注银轮股份。

2)乘用车标的近期调整明显,优质公司成长性接下来依然能驱动估值扩张,可以开始关注机会,注意2021年选股更关键,推荐吉利汽车(00175)、长城汽车H(02333)/A、比亚迪(01211)、长安汽车。

3)全年依然建议关注汽车零部件“瑕疵股”,建议关注继峰股份、一汽富维、富奥股份、均胜电子等。

风险提示:宏观经济低于预期、芯片供给恢复过慢、原材料涨价持续等。

数 据 图 表

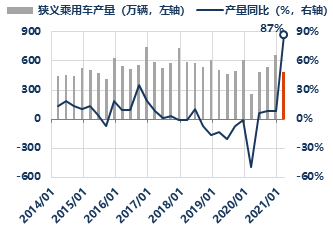

狭义乘用车月度批发销量同比增速

资料来源:乘联会、华创证券

乘用车交强险月度注册量同比增速(%)

资料来源:银保监会、华创证券

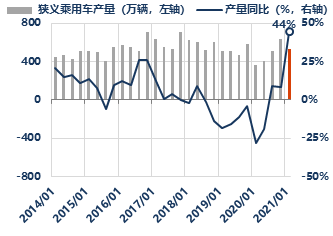

传统乘用车(剔除新能源)月度批发销量同比增速(%)

资料来源:乘联会、华创证券

传统乘用车(剔除新能源)交强险注册量同比增速(%,2月为+523%)

资料来源:银保监会、华创证券

乘用车季度产量及增速(1-3月)

资料来源:乘联会、华创证券

乘用车季度产量及增速(12-2月)

资料来源:乘联会、华创证券

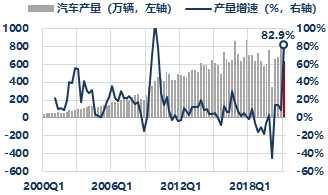

汽车季度产量及增速(1-3月)

资料来源:中汽协、华创证券

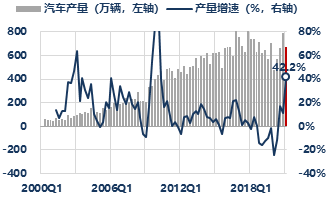

乘用车季度产量及增速(12-2月)

资料来源:中汽协、华创证券

3月渠道库存小幅上升:渠道库存月度变化(按批发-交强险-出口)

资料来源:乘联会、中汽协、银保监会、华创证券

3月经销商库存预警指数上升

资料来源:中国汽车流通协会、华创证券

3月经销商库存系数回落

资料来源:中国汽车流通协会、华创证券测算

2月行业加权综合折扣略减:GAIN行业整体月度终端优惠指数

资料来源:安路勤、华创证券

注:

1)以样本车型成交折扣(MSRP-成交价)按销量加权平均计算行业月度优惠幅度,标签数字为当月平均优惠,折线数据为标准化指数(当月平均优惠-基点平均优惠)/基点成交均价*100

2)2021年7-8月样本车型调整导致数据波动较大

2月成交均价略减:GAIN整体月度价格变化指数

资料来源:安路勤、华创证券

注:

1)以样本车型成交价按销量加权平均计算行业月度成交均价,标签数字为当月均价,折线数据为标准化指数(当月均价/基点均价-1)*100

2)2021年7-8月样本车型调整导致数据波动较大

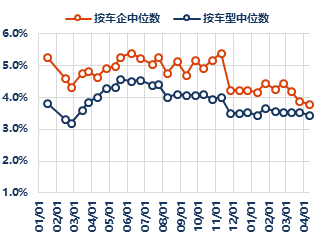

2021年春节后以来行业折扣率稳中略降:市场平均折扣率中位数(%)

资料来源:汽车之家、华创证券

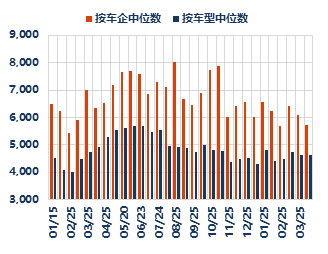

2021年春节后以来行业折扣额稳中略降:市场平均折扣额中位数(元)

资料来源:汽车之家、华创证券

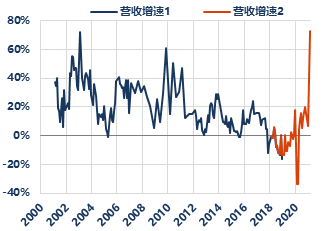

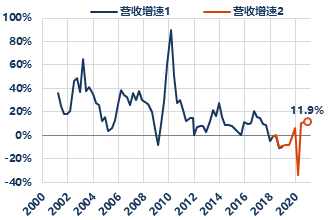

1-2月行业营收增速大幅上升:规上汽车制造业月度营收增速

资料来源:国家统计局、华创证券

注:增速1、增速2主要来自于统计局数据口径切换

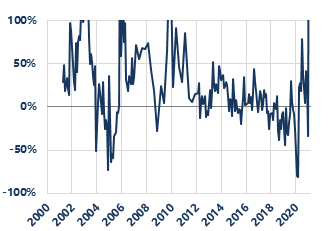

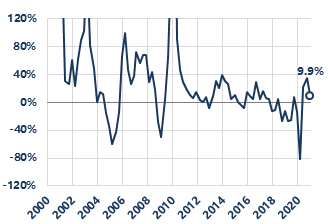

1-2月行业利润增速大幅上升:规上汽车制造业月度利润总额增速(2月+731%)

资料来源:国家统计局、华创证券

4季度汽车行业营收同比增速较3季度略上行:规上汽车制造业季度营收增速

资料来源:国家统计局、华创证券

注:增速1、增速2主要来自于统计局数据口径切换

4季度汽车行业利润总额同比增速受减记影响略降:规上汽车制造业季度利润总额增速

资料来源:国家统计局、华创证券

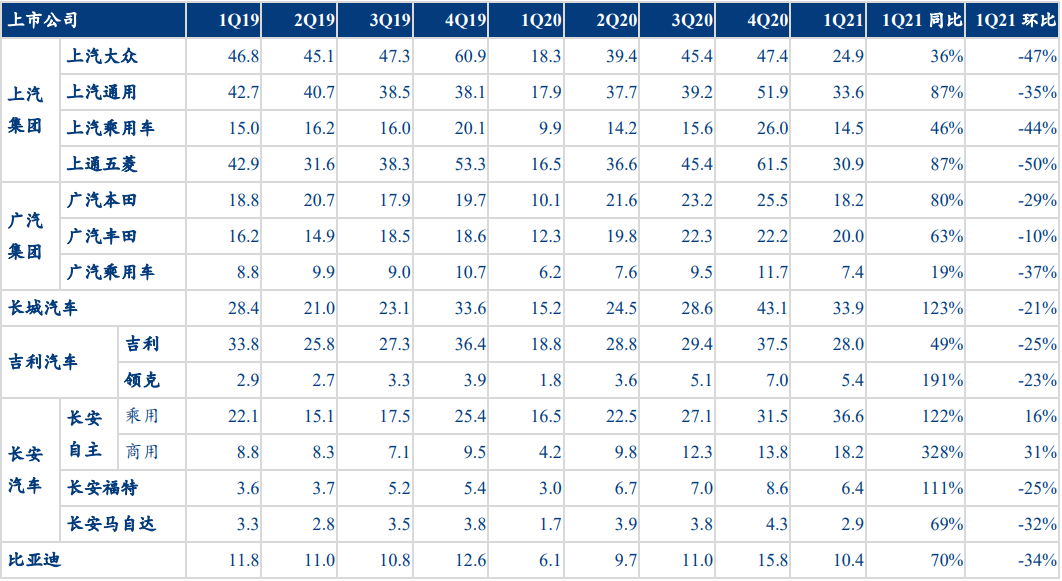

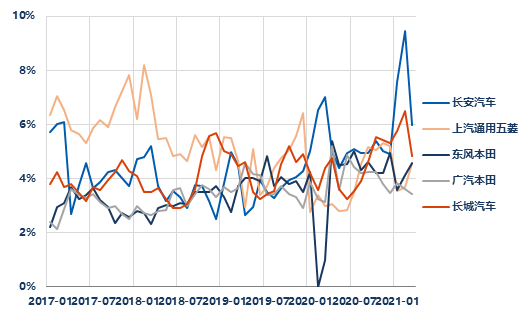

主要整车上市公司季度销量(万辆)

资料来源:华创证券

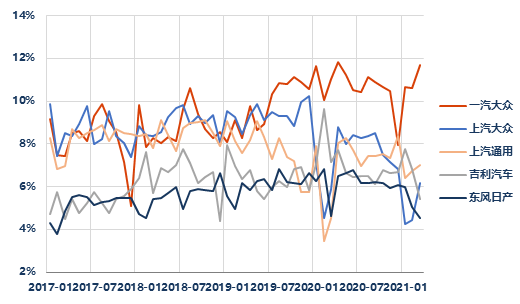

批发销量前十车企月度份额变化(前1-5名,截至2021年3月)

资料来源:乘联会、中汽协、华创证券

批发销量前十车企月度份额变化(前6-10名,截至2021年3月)

资料来源:乘联会、中汽协、华创证券

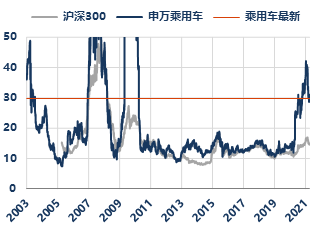

乘用车PE略有回落:申万乘用车指数历史PE(截至2021年4月9日收盘)

资料来源:Wind、华创证券

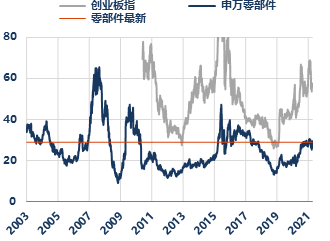

零部件PE仍在历史中枢:申万零部件指数历历史PE(截至2021年4月9日收盘)

资料来源:Wind、华创证券

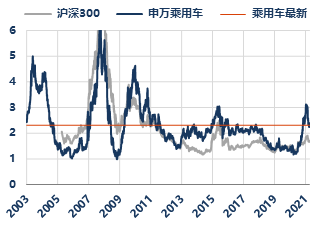

乘用车PB回落至历史中枢:申万乘用车指数历史PB(截至2021年4月9日收盘)

资料来源:Wind、华创证券

零部件PB处于历史中枢:申万零部件指数历史PB(截至2021年4月9日收盘)

资料来源:Wind、华创证券

申万乘用车相对沪深300走势(截至2020年4月9日收盘)

资料来源:Wind、华创证券

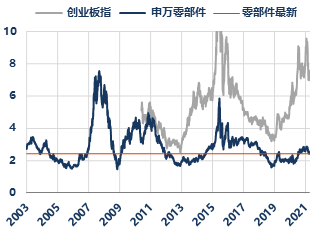

申万零部件相对创业板指走势(截至2020年4月9日收盘)

资料来源:Wind、华创证券

(智通财经编辑:马火敏)