本文选自“光期研究杜冰沁”

1、 OPEC组织历史悠久,是亚、非、拉石油生产国为协调成员国石油政策、反对西方石油垄断资本的剥削和控制而建立的国际组织。它的宗旨是:协调和统一成员国石油政策,维持国际石油市场价格稳定,确保石油生产国获得稳定收入。

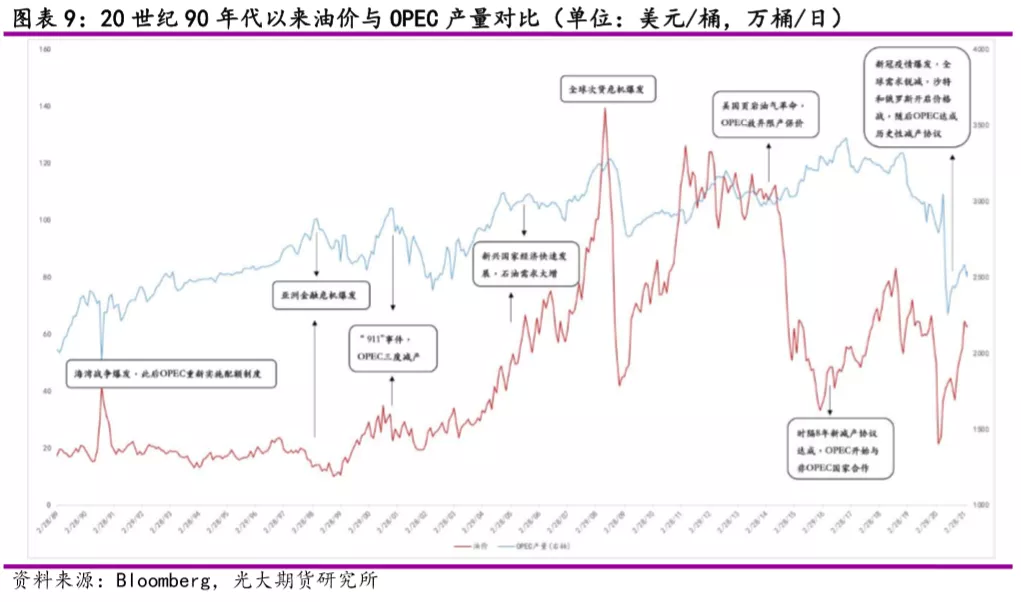

2、回顾过去40多年OPEC的石油政策,其影响力经历了五个阶段。第一阶段,OPEC成立起始,由于相对比较弱小,对油价的影响有限;第二阶段,OPEC通过对西方进行“石油禁运”、投放大量廉价石油逼迫高成本产油国削减产量等措施造成石油短缺,引发两次石油危机,对全球油价有直接的定价权和绝对的影响力;第三阶段,OPEC与西方国家进行合作,以低油价促进全球范围内石油需求的增长;第四阶段,为了应对来自美国和俄罗斯的竞争, OPEC放弃限产保价,试图通过排挤高成本产油国而夺回市场份额;第五阶段,新一轮减产协议达成,油价进入再平衡时代,OPEC国家开始与非OPEC国家携手合作。

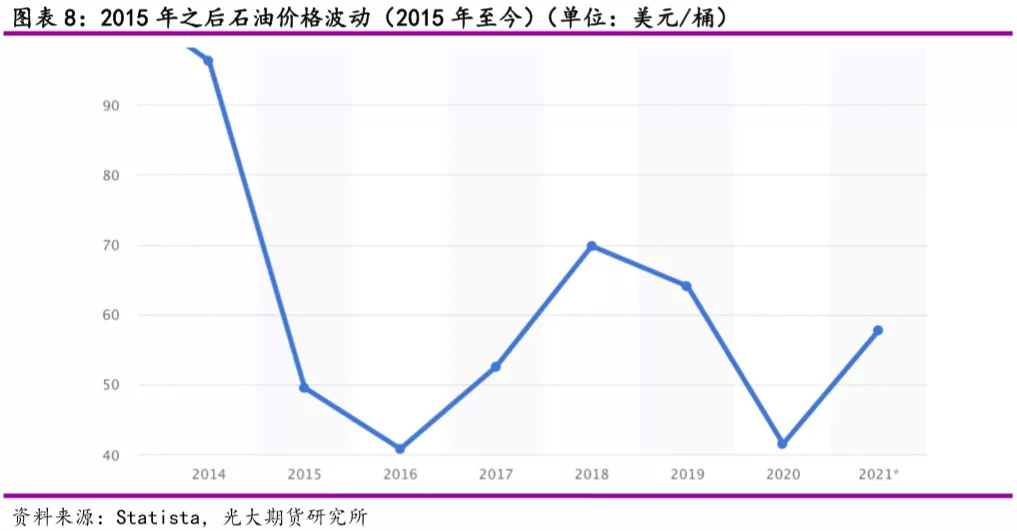

3、OPEC国家主导原油价格的时代已经过去,其对国际油价的影响力在逐步削弱。OPEC仍是全球石油主要的供应来源,其产量的增减对油价走势仍然有着不可忽视的作用。在全球石油需求复苏充满较大变数的2021年,OPEC成员国仍将面临低油价带来的财政收入困扰,对于他们而言,通过减产或以极缓慢的步伐逐步增产来支撑油价达到或接近其财政平衡油价或许是最好选择。

OPEC减产会议一直是国际原油市场关注的重点。2021年3月4日,沙特将自愿延长100万桶/日的减产至4月,油价应声而起,重返疫情前高点。近期4月OPEC+部长会议结束,虽然没有达到市场此前最乐观的预期,但幅度有限且渐进的增产量显示出各成员国的态度释放供应仍偏谨慎。而4月28日,OPEC+将再次举行会议,讨论当下对油价及供求的对策。本文将细数OPEC历次减产并探讨其对油价的影响。

1、OPEC组织的历史渊源

自19世纪50年代人类首次开采石油以来,石油就作为工业发展的重要原料开始进入人类视野。石油市场发展初期,基本处于被西方跨国公司主导的寡头垄断状态,诺贝尔石油公司、里海和黑海石油公司、荷兰皇家壳牌石油公司(RDS.US)和标准石油公司这四大巨头牢牢控制石油产业的供应和需求,尤其是洛克菲勒创建的标准石油公司,是世界上第一个“托拉斯”,在当时基本垄断了整个美国石油工业。进入20世纪,在政府的干预之下,标准石油公司解体分离20家独立的公司,其中就包括后来成为“石油七姐妹”之一的新泽西标准石油、加利福尼亚标准石油和德士古。

标准石油公司解体后,全球石油市场形成了由埃克森公司(XOM.US)、美孚公司(XOM.US)、英国石油公司(BP.US)、英荷皇家壳牌公司(RDS.US)、德士谷、海湾和雪佛龙(CVX.US)组成的“石油七姐妹”垄断市场的格局,这七家公司瓜分了世界上大部分的油田和炼厂,掌握了全球原油的定价权,标志着世界石油卡特尔的诞生。

随着二战结束,中东石油工业开始蓬勃发展,探明石油储量和原油产量占比逐年上涨。为了打破西方跨国公司对于产油国石油业务的垄断和对油价的压制,一些石油生产国决定组建欧佩克,以此在政治、经济领域与美国抗衡。1960年,来自伊朗、伊拉克、科威特、沙特阿拉伯和委内瑞拉的政府代表齐聚巴格达,商讨如何提高本国生产的原油价格,以及如何应对跨国石油公司的单方面行动。1961年1月,OPEC正式宣告成立,总部设在瑞士日内瓦,1965年,在瑞士拒绝扩大外交特权后,OPEC把总部迁到了奥地利维也纳。

截至2021年,OPEC共有13名成员国:阿尔及利亚、安哥拉、刚果共和国、赤道几内亚、加蓬、伊朗、伊拉克、科威特、利比亚、尼日利亚、沙特阿拉伯、阿联酋和委内瑞拉。据EIA统计,2019年OPEC加在一起的原油产量(包括伴生气凝析油)占全球总量的38%,原油储备占全球已探明原油储量的71.8%。

OPEC的既定使命是协调统一成员国的石油政策与价格、确保石油市场的稳定,以确保为石油消费国提供有效、经济而稳定的石油供应,为产油国提供适度的尊重和稳定的收入,为石油业投资人提供公平的回报。

2016年,由俄罗斯领导的10个非OPEC石油输出国(俄罗斯、阿塞拜疆、巴林、文莱、哈萨克斯坦、马来西亚、墨西哥、阿曼、南苏丹和苏丹)组成了OPEC+(也被称作维也纳集团),通过商定生产定额来合作影响全球原油价格,以使全球产量低于全球消费量。这几个国家同时也积极响应OPEC的倡议(例如自愿减产等),进一步协调OPEC和非OPEC成员之间的政策目标。

2、OPEC历次减产,原油市场反应如何?

回顾过去40多年OPEC的石油政策,其影响力经历了五个阶段。

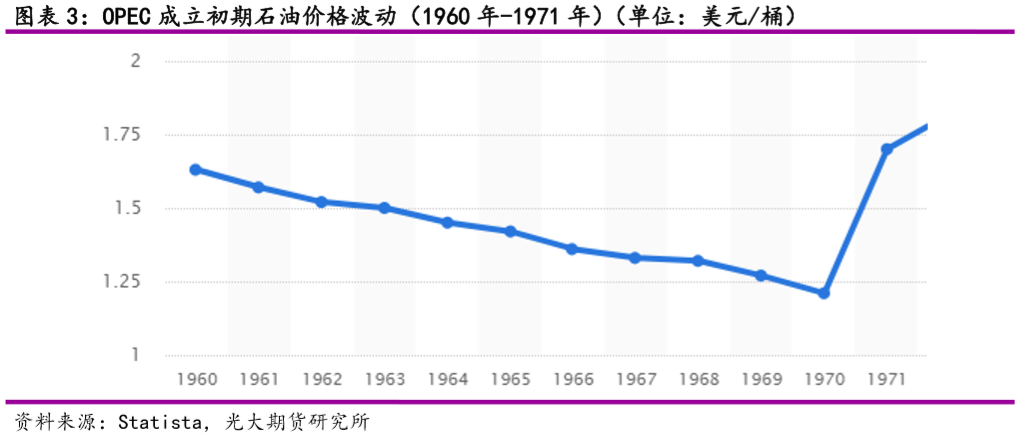

第一阶段,OPEC成立起始,石油市场由“石油七姐妹”垄断转变为了两大组织之间的博弈。由于OPEC相对比较弱小,对油价的影响有限,目标以从西方跨国石油公司手中夺回属于本国的石油权益、争取石油定价权和实现石油工业国有化为主,此时全球油价保持在2美元/桶左右的低位,尽管OPEC尝试通过减产等手段,以石油为武器达到自身的政治诉求,但是由于当时全球石油供应相对过剩,其行动收效甚微。

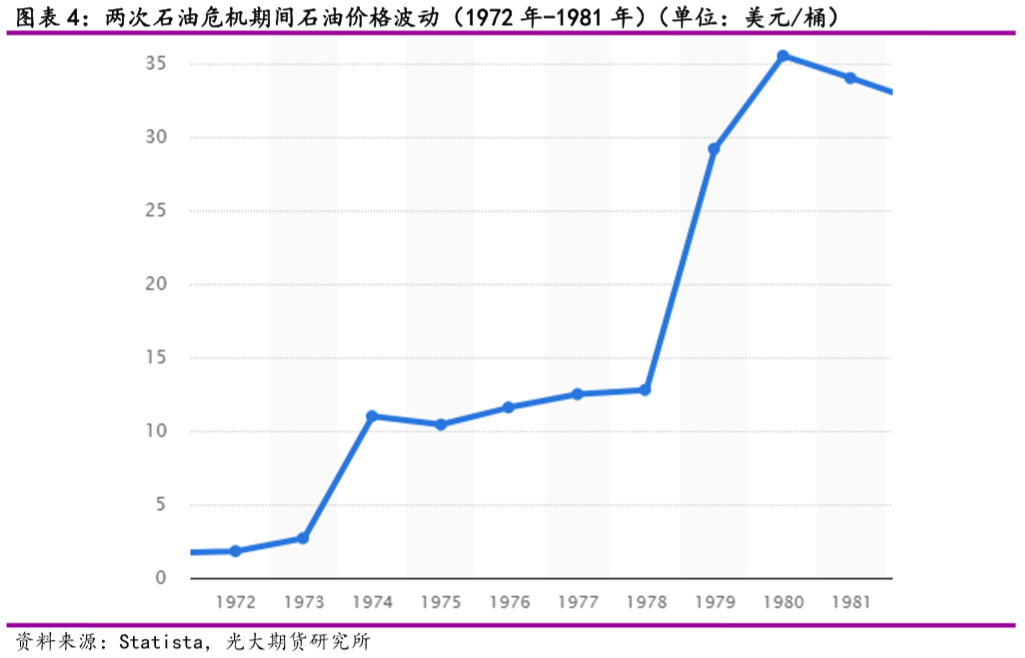

第二阶段,1973年,埃及和利比亚进攻以色列,开启第四次中东战争。为了抗议美国对以色列的支持,阿联酋宣布对美国禁运并减产12%,其他阿拉伯OPEC国家也纷纷宣布对美国禁运并持续减产。禁运一直持续到1974年3月。在此期间,OPEC日均产量由3078万桶下降至2145万桶,降幅达30%;油价也从2美元/桶上涨至12美元/桶。1978年,伊朗爆发伊斯兰革命,伊朗国内政变时,石油工人罢工,导致本国石油产量和出口量大幅下降甚至停止出口。1980年,伊拉克空军先发制人对伊朗发动空袭,拉开了两伊战争的序幕。在8年战争期间,两国互相攻击油田炼厂,切断石油运输管道,石油生产受到了严重影响,甚至完全停滞,出口大幅减少。OPEC日均产量由1977年3107万桶下降至1980年的2685万桶;油价一度涨至39美元/桶。

这期间,OPEC通过对西方进行“石油禁运”、投放大量廉价石油逼迫高成本产油国削减产量等措施造成石油短缺,引发两次石油危机,使国际油价从60年代的2美元/桶左右涨至35美元/桶左右。这两次石油危机使世界经历了二战后全球范围最大的一次经济衰退,失业率和通货膨胀同时上升,股票和债券价格急剧下跌,净出口和石油美元的流动的平衡被打破,正在高速增长中的西方工业国家经济陷入停滞,战后经济繁荣自此终结。这一时期OPEC对全球油价有直接的定价权和绝对的影响力。

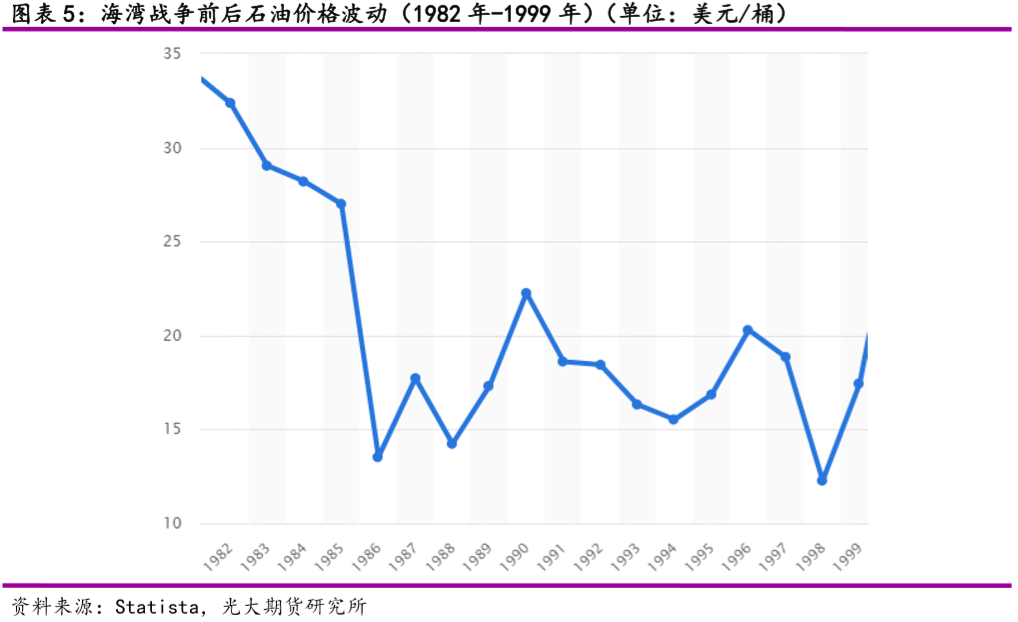

第三阶段,两次石油危机之后,经济衰退导致全球石油需求降低,1970年至1973年全球石油消费增长率为6.2%,而1974年至1978年下滑至1.2%。美国和其他西方工业化国家意识到了石油安全的重要性,它们为此成立了国际能源署(IEA),并设立了石油战略储备,并加大了对煤炭、天然气、乙醇、核能和其他替代能源的开发。这一时期原油供应过剩导致油价持续下滑,OPEC开始实施限产保价策略,希望实现对油价和产量的双控制。但由于市场持续低迷,油价并未因此反弹,反而继续下跌。并且由于非OPEC国家的持续增产,OPEC国家市场份额大幅缩减,其他大部分国家超额生产成为常态,OPEC国家因为油价和份额双降而财政压力激增。最终,OPEC与非OPEC国家达成减产协议,重新实施配额制度,但此后产油国仍然普遍超额生产。

两伊战争期间,OPEC内部的主张保持低油价的“鸽派”和主张提高油价的“鹰派”对油价和产量的问题产生了严重分歧,伊拉克作为“鹰派”代表,在战争期间向其他阿拉伯国家大量借款,希望OPEC联合减产,抬升油价,从而将油价获利用来偿还欠款。1990年8月,谈判破裂,伊拉克入侵科威特,触犯了以美国为首的西方世界在中东地区的利益,海湾战争爆发。1991年1月,以美国为首的多国部队加入战争,发动“沙漠风暴”行动,并在不到2个月的时间内击垮萨达姆政府。海湾战争引发第三次石油危机,OPEC意识到过高的油价对石油长期的需求非常不利,进而由与西方对立转为与西方合作,通过释放剩余产能弥补伊拉克和科威特的石油供应缺口;随着这两国石油生产的逐渐恢复,油价也逐渐恢复平稳。这一时期,OPEC“鸽派”占据了油价的主导权,与西方国家进行合作,实现二者共同的战略目标——以低油价促进全球范围内石油需求的增长。

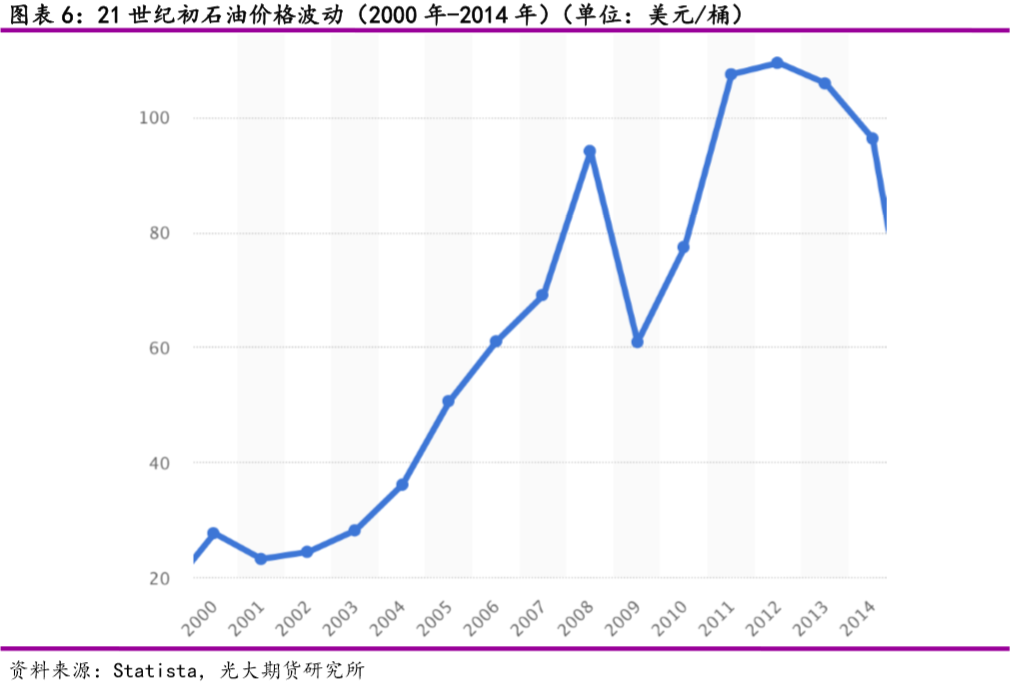

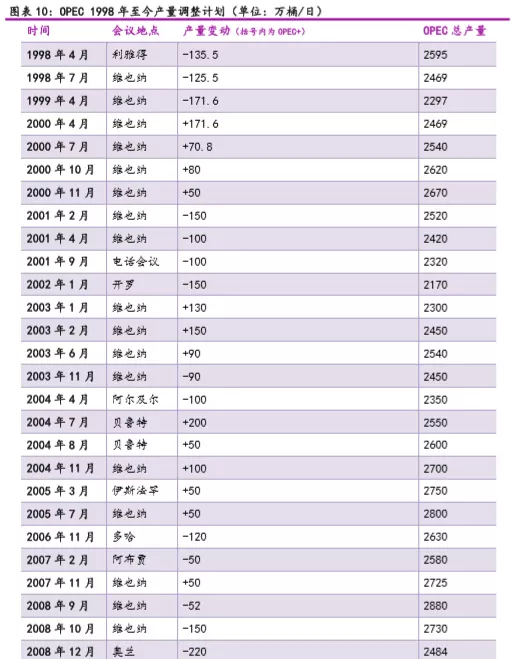

第四阶段,千禧年前后,全球两度发生金融危机,叠加地缘政治事件频发,油价大起大落,呈现出“过山车”的走势。1998年亚洲金融危机和2001年美国恐怖袭击导致纽约世贸中心双子楼坍塌导致油价两次暴跌,在这段时间内,OPEC达成3次深度减产协议拉升油价,并采取“价格带”机制,使油价暂时保持平稳状态。然而进入21世纪,新兴国家的经济快速发展使得全球石油需求持续增长,油价几度上涨,从21世纪初的20美元/桶左右一路涨至近100美元/桶。OPEC虽连续5次增产,但也无法抑制油价上涨趋势。自此OPEC正式放弃价格控制政策,转而以产量控制政策为主。直至2010年,“阿拉伯之春”革命席卷了整个阿拉伯世界,形成了一场规模空前的民众反政府运动,同时利比亚内战爆发导致供应中断,油价再度暴涨,Brent价格最高达到146美元/桶。

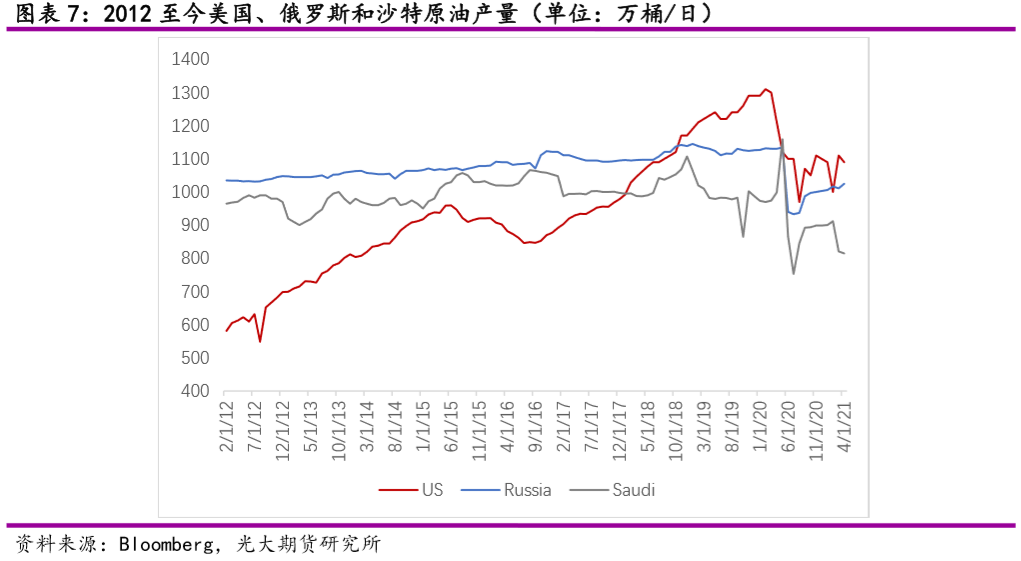

2012年之后,美国页岩油气革命兴起,原油产量出现爆发性增长。2014年,美国超过沙特,成为原油产量第一大国。俄罗斯的产量自2000年以来也是稳中有升。OPEC市场份额从2012年的44.5%降至2014年的41.8%。为了应对来自美国和俄罗斯的竞争,OPEC放弃限产保价的政策,试图通过低油价排挤高成本产油国而夺回市场份额。

第五阶段,自2015年OPEC放弃限产保价政策以来,油价腰斩,成员国积极增产,2015年12月,OPEC在维也纳会议上宣布不减产,导致油价继续暴跌至10年低点。2016年,时隔8年之后,OPEC终于打破寂静,在第171次部长级会议上宣布自2017年1月起减产约120万桶/日;此后OPEC国家代表与部分非OPEC产油国代表在2月举办了另一次部长级会议,确定2017年减产活动中非OPEC国家的减产额度为60万桶/日,其中俄罗斯承诺减产30万桶/日,承担了超过一半的非OPEC国家减产额度。自此,OPEC国家开始与非OPEC国家携手合作,新一轮减产协议达成,油价进入再平衡时代。

2020年,新冠肺炎疫情在全球大范围爆发,全世界石油需求锐减,由于OPEC成员国沙特无法与非成员国俄罗斯就石油减产达成一致,沙特决定报复性增加石油开采量,开启“价格战”,因而引发了2020年3月油价大幅下跌,同时引发了全球股市暴跌。4月12日,OPEC与俄罗斯及其他产油国达成协议,将在2020年5月和6月减产970万桶/日原油,7月至12月减产800万桶/日,2021年1月至2022年4月减产600万桶/日;并在年底将半年一次会议的惯例改成每月一次,以便应对油市动荡。2021年3月4日,OPEC+部长级会议结果表示除了哈萨克斯坦和俄罗斯,其他成员国将延长减产计划,沙特将自愿延长100万桶/日的减产至4月,油价应声而起,重返疫情前高点。近期4月OPEC+部长会议结束,根据商议结果OPEC+计划在5月、6月和7月分别将石油日产量提高35万桶、35万桶和44.1万桶,另外沙特将逐步取消自1月以来自愿减产的100万桶/日,5月减少25万桶/日,6月减少35万桶/日,7月减少40万桶/日。虽然此次OPEC会议结果没有达到市场此前最乐观的预期,但幅度有限且渐进的增产量显示出各成员国的态度释放供应仍偏谨慎。

3、后疫情时代,OPEC如何平衡价格与份额?

2021年,全球进入后疫情时代,多数OPEC国家局势面临的最大内部变量仍将是油价。对于这些国家而言,油价的高低意味着经济的好坏、失业率的高低、以及政局的稳定程度。以OPEC的“老大哥”沙特为例,根据IMF的预测,2021年沙特的财政盈亏平衡油价约为68美元/桶。过去4年,在特朗普政府的支持下,沙特与美国的关系经历了二战后的“蜜月期”,沙特王储小萨勒曼野心勃勃,以雷霆手段在推动国内改革之外,同时还“指挥”着沙特领导的多国联军在也门与胡塞武装交战,扩大沙特与世界其他国家的广泛接触,并提出“2030愿景”计划,为沙特确定了三大愿景目标:阿拉伯与伊斯兰世界心脏、全球性投资强国和亚欧非枢纽。其中最重要的一个方面,就是以石油工业带动其他经济领域发展,特别是要发展采矿、制造、旅游休闲和金融投资等非油气产业,实现经济多元化,向从1979年开始进行经济转型,如今非石油经济生产总值占据国家GDP 77%的阿联酋学习,最终实现“到2030年,沙特将不再依赖石油”的宏伟目标。

尽管沙特也在寻求经济结构多元化,但短期来看,石油工业仍是其最重要的支柱产业和国民经济收入来源。自2014年以来,沙特政府已连续6年出现财政赤字。根据沙特政府2020年底公布的财政预算案显示,受石油价格下跌和新冠疫情影响,2020年沙特预计将出现2980亿里亚尔(1美元约合3.75里亚尔)的赤字,占GDP的12%,而其2021年预算赤字为1410亿里亚尔,占GDP的4.9%。

可以看出,2020年以沙特为代表的OPEC产油国过得颇为艰难,在疫情尚未结束,全球石油需求复苏充满较大变数的2021年,OPEC成员国仍将面临低油价带来的财政收入困扰,对于他们而言,通过减产或以极缓慢的步伐逐步增产来支撑油价达到或接近其财政平衡油价或许是最好的选择。

总体而言,多年以来,OPEC石油政策在控制油价与控制产量间不断寻求平衡。其价格政策经历了从直接定价到间接影响,中间一度放弃干预。2015年以前,OPEC几乎每次减产行动都能有效地提振原油价格;而2015年之后,随着美国和俄罗斯产量份额的扩大,OPEC通过调整原油供应量对油价产生的影响有限,几乎只有近一半的减产会议能刺激油价上涨。从原油价格的百年历史中可以看出,OPEC国家主导原油价格的时代已经过去,其对国际油价的影响力在逐步削弱。不过,OPEC仍是全球石油主要的供应来源,其产量的增减对油价走势仍然有着不可忽视的作用。如果未来美国页岩油气和俄罗斯的原油新增储量开始下降,那么OPEC或将在今后进一步恢复对油价的控制力。

(智通财经编辑:秦志洲)