本文转自微信公众号“招商电子”。

建滔积层板(01888)4月7日预告21Q1净利润同比20年H1增长超过130%,而建滔集团(00148)20Q1净利润亦同比20H1增长亦超过100%。同时公司举行投资者接待日介绍最新业务进展,综合调研内容总结要点如下:

1、Q1业绩强劲增长,主因订单饱满且产品价格提升。

经测算建滔积层板2021Q1净利润超15.4亿港元,建滔集团2021Q1净利润超19.4亿港元,公司亦在投资者接待日解释业绩高增的原因:因下游消费需求释放,覆铜板行业供应紧张情况加剧,集团垂直整合产业链的优势得以发挥。

Q1覆铜板订单延续2020年下半年的强劲升级,多工厂保持长周期的满负荷生产。铜箔、玻璃布以及环氧树脂等上游物料价格大幅上升,覆铜板售价随之上调,公司销售产品量价齐升带来利润大幅增厚。

2、行业上行周期推动,公司发挥垂直整合及龙头规模优势。

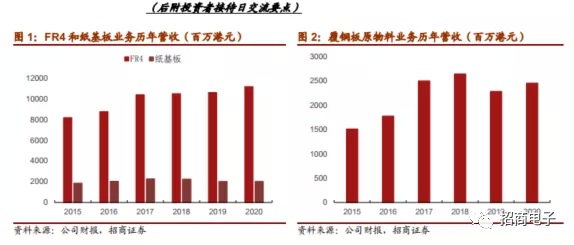

2020年建滔覆铜板销量约1.3亿平方米,市场份额约16%,连续多年排名全球第一。

建滔的龙头优势在本轮行业上行期被进一步放大,主要体现在产能和议价能力上,产能方面,公司表示由于今年是过去20年来市场对覆铜板需求最大的一年、订单火爆,公司此前的产能储备充分释放,今年第一季度到销量突破3343万张,同比增长50%;价格方面,公司因交货能力强且产品体系全面,覆盖全球近1000家以上客户,尤其对于中小客户有一定议价权,目前公司覆铜板售价约220元/张,相较去年低点的120元/张有大幅上升,带动毛利率上升。

此外,公司垂直一体化整合上游玻璃丝/玻璃布、环氧树脂和电解铜箔的优势也开始发挥,本轮原材料价格的上涨给同行公司带来压力,但公司通过全面自产原材料获得丰厚利润。

3、产能扩张有序展开,长线竞争力继续加强。

覆铜板方面,公司目前月产量约1080万张,2021年6月份会新增40万平/月产能。下一步200万张/月产能的新工厂也已进入土地招拍挂流程。扩产项目全部投放后,公司规模效应、产品多样化和客户覆盖面等优势有望更加突出。电子布方面,公司玻璃布价格从去年历史低点已上涨几倍创历史新高,目前公司是全球第二大电子布工厂,新投资7亿元人民币项目预计明年2月份释放,清远投资8.5亿元项目预计在2023年2月份投产。

两个项目投产后,公司电子布产值有望突破50亿元。铜箔方面,去年以来铜箔加工费不断攀升,建滔加工费相较去年低点已翻倍。目前公司约占国内铜箔生产总量的1/6,为国内最大之一。公司在佛冈和连州的铜箔扩产项目将在2021年下半年建成。在广东清远和连州计划追加投资项目预计将在2022年-2024年开始分期投产,上述三个项目全部建成后,建滔铜箔年产值有望超过120亿元。

此外,公司集团体系还布局产业链相关的下游PCB制造,和上游双酚A、玻璃丝等,同样有助于积层板体系把握行业周期趋势和技术方向。

4、投资建议。公司净利润自17-19年连续三年下滑后,20年重回增长,我们认为当前行业缺货涨价仍在延续,2021年行业下游有望迎来多重需求共振、为覆铜板价格提供支撑。而建滔具备原材料和覆铜板垂直一体化整合优势,以及产能、客户、议价等优势,公司最新公告2021Q1业绩高增,全年增长弹性值得期待。

风险因素:行业需求不达预期,行业竞争加剧,盈利能力不及预期。

附录:建滔积层板投资者接待日交流要点

时间:2021年4月9日

出席:建滔集团主席张国荣

建滔积层板主席张国华

及建滔核心团队成员

发言嘉宾:建滔铜箔总经理,建滔玻璃丝总经理,建滔玻璃布总经理,建滔印刷线路板负责人,建滔苯酚丙酮及醋酸总经理等

建滔集团经营情况介绍:

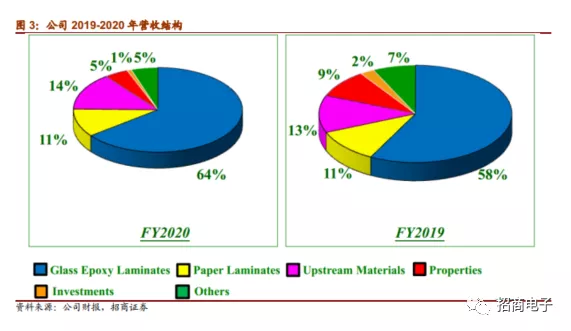

2020年集团营业额435.11港元,同比+6%;EBITDA 101亿港元,同比+22%,基本净利46.9亿港元,同比+37%;股东资金回报率为8.8%,每股资产增值增加11%至每股50.5港元。集团每股基本盈利为424.1港仙,同比+35%。董事会建议派发基本派息每股100港仙,连同特别股息每股100港仙,全年派息总额为每股228港仙。

我们对集团2021年的发展充满信心。建滔集团2021年首3个月的纯利将较2020年首6个月增长超过100%。盈利预喜已于4月7日于联交所及本公司网站发布,预计纯利的增长主要由于多个部门的产品销售单价增长,即覆铜面板部门、印刷线路板部门及化工产品部门,而房地产部门销情维持畅旺,预计全年整体业务增长将保持强劲,目前多个大型投资商户正在筹划中,展望在未来10年内集团业务能再翻一番。

建滔积层板经营情况介绍:

2020年公司营业额173亿港元;EBITDA43亿港元,同比+4%;基本纯利27.8亿港元,同比+11%;股东回报率同比+16.8%;每股资产增值为每股4.59港元;每股基本盈利为90港仙;董事会建议派发基本股息每股35港仙,额外股息每股15港仙,全年派息总额为每股250港仙。

2021年,消费需求逐步释放,覆铜面板行业供应紧张的情况越加强烈,而集团整合产业链的优势也越发明显。

目前覆铜面板订单延续2020年下半年的强劲升级,多工厂保持长周期的满负荷生产。由于公司制造及销售产品的销售单价增长,铜箔、玻璃布以及环氧树脂等上游物料供不应求而价格大幅上升,覆铜面板售价随之上调。2021年公司首三个月纯利润较去年2020年首6个月增长超过130%,纯利预喜于4月4日在联交所和本公司网页发布。

各业务总经理介绍最新经营情况:

一、覆铜板

覆铜板是电子信息产业的基础材料,上游原材料有玻璃丝玻璃布、环氧树脂和电解铜箔。2020年全球总的覆铜板销量在8~9亿平方米,建滔占有率是16%,连续16年被国际评估机构评为第一大覆铜板生产商。工厂主要集中在长三角地区和珠三角地区。广东地区的开平、江门、深圳、佛冈、始兴,马市,江苏省的菩提山、江阴,还有国外的泰国都有覆铜板工厂。

设立三期覆铜板生产,每一期是40万张,现在第一期、第二期总共80万张已经顺利投产,第三期在2021年6月份就会有40万张。未来在马市的工业园里,还在设计一个200万张新的工厂,现在正在走土地的招拍挂流程。公司在深圳还专门成立了研发中心,现在研发主要集中在低介质常数、低介质损耗、高耐热、高散热和低热膨胀系数。

工厂在环保方面也投入了大量资金,公司现在所有的覆铜板厂全部实现了零危污气排放。今年是企业过去20年来市场对覆铜板需求最大的一年,订单火爆,现在每个月的接单量大于产能。

二、玻璃布

电子级玻璃纤维布这一年市场行情发展迅猛,公司玻璃布从2020年2月份历史最低价格,一路上涨几倍到历史最高价格。国内科技兴国、智能制造,智能家电、汽车行业、通信和智能手机方面对线路板、覆铜板的需求很大,带动了玻璃布等基础材料的需求。

由于去年疫情的影响行情低迷,国内外很多工厂没有大的扩建的项目,造成今年产能不能释放出来,所以公司认为今年玻璃布市场的火爆行情还会持续。现在建滔玻璃布厂是目前世界上第二大生产工厂。

在满足集团下游需求的同时,公司还在扩大玻璃布厂的规模。在始兴投资7亿元人民币的项目已经逐渐动工,预计今年年底会进入设备安装,明年2月份会陆续投入生产。同时公司又在清远循环经济工业园建立工业园,购买162亩土地,预计整个项目投资8.5亿元,预计在2023年2月份会陆续投入生产。

这两个项目投产后,整个集团的玻璃布会从现在的6.2亿米,上升到9.5亿米。目前公司生产的玻璃布品种从常规的7628布,到行业内超薄的1037、1027、1017产品,基本覆盖行业内所有的玻璃布品种。同时还在研发生产低介电常数的产品,

三、电子纱

建滔电子纱工厂主要为集团覆铜面板和印刷线路板提供上游原材料。目前产品规格为9-4微米,基本涵盖所有产品规格。

目前全球电子纱产能95万吨/年,建滔电子纱产能16万吨/年,占比为16.8%,排名第二。建滔生产的电子纱98%供给内部下游工厂使用,部分细纱和超细纱外卖。电子纱终端产品为印刷线路板,2020年全球PCB产值达到625亿美元,中国大陆占352亿美元,产值规模和增长率都创历史新高。预计2021-2025年,印刷线路板复合增长率为5%,到2025年产值将达到800亿美元。

其中通信、计算机和消费电子占PCB应用近70%,近年来5G商用、5G手机、人工智能、新能源汽车的快速发展也带动PCB行业的发展。电子纱作为PCB产业的关键材料,也迎来历史发展机遇。建滔主要产品从去年至今涨幅120%,创历史新高。

受益集团垂直产业链和行业年均5%的复合增长,2020年建滔集团在连州市投资17亿元兴建两条产线,分别在2021年底和2022年底投产。同时,配合高端5G手机线路板的发展,集团在清远市清城区计划投资6亿元建立超细纱生产线,预计在2023年投产。到2023年集团电子纱产能将达到全球第一。

在研发方面,建滔是国家高新企业,广东省工程技术研究开发中心,广东省省级技术中心,拥有多项发明专利。企业也响应碳达峰、碳中和,不断降低单位产品能耗。目前集团单位产品能耗仅有0.0443吨标准煤/吨纱,为行业最低,行业标准为0.6吨标准煤/吨纱。

四、铜箔

建滔从1993年开始进入铜箔行业,是国内较早的铜箔生产企业。目前建滔约占国内铜箔生产总量的1/6(16%),为国内铜箔种类最齐全,规模最大的生产企业。

公司产品为电解铜箔,是电子产品的基础材料,应用广泛,主要用于覆铜板、印刷电路板和锂离子电池的制造。铜箔也是建滔集团垂直产业链的重要一环,配套集团覆铜板和线路板的发展之外,建滔铜箔凭借优良的品质和品种齐全的特点,深得集团外众多客户的青睐,产品稳定供应给日资企业、台资企业等知名客户。

近年,由于5G的建设、新能源汽车、AI智能等新兴产业的迅猛发展,铜箔需求巨大。目前全球铜箔供不应求,铜箔加工费不断攀升。销售价格的提升给公司带来了可观的收益。

展望未来,建滔集团对铜箔业发展充满信心,积极加大投入,决心把铜箔业务做大做强。2020年,集团投资8亿元,建设建滔东强二期铜箔项目,已在去年顺利投产。2021年,在佛冈和连州的铜箔增资扩产项目将在下半年建成。此外,2021年在广东清远和连州追加投资10亿元项目,预计2022年5月开始分期投产。2023年将继续在广东清远和连州投资10亿元,2024年6月开始分期投产。上述三个项目全部建成后,建滔铜箔年产值有望超过120亿元。

(智通财经编辑:李均柃)