在经历了一个月内股价的“腰斩”后,被誉为“中东小腾讯”的雅乐科技(YALA.US)终于向美国SEC递交了其上市后的首份年度报告文件。

财报显示,2020年全年,雅乐科技营收达1.35亿美元,同比增长112.6%;净利润为320万美元,相较2019年同期净利润2890万美元下降88.9%。

智通财经APP观察到,自去年9月登陆美股以来,雅乐科技凭借在中东地区即时通讯和手游业务发展的良好态势受到投资者青睐,公司股价持续攀升,从最初的9.75美元增至今年2月11日盘中最高价41.35美元,涨幅高达324.1%。

然而在此之后其股价却经历腰斩,在一个月之内快速跌至17.7美元,并且在此次年报发布后股价再出现三连跌。市场情绪的急速变化,反映出市场对雅乐科技未来估值的不确定性,而最新出炉的年报或许揭露了其中原因。

高增长背后的“亮点”与“痛点”

在雅乐科技上市之初,智通财经APP曾提过,之所以称雅乐科技为“中东小腾讯”是因为其Yalla+Yalla Ludo的“社交+游戏”产品组合的定位和腾讯起家时的定位相似。并且公司当前主要的收入来源也主要由这两款APP贡献。

智通财经APP了解到,2020年,雅乐总营收为1.35亿美元,同比增长112.6%。从业务划分情况来看,其社交服务收入为1.23亿美元,游戏服务收入为1195万美元。不难看出,社交服务业务仍是雅乐当前最核心的收入来源,其本年度的收入占比高达91.1%。

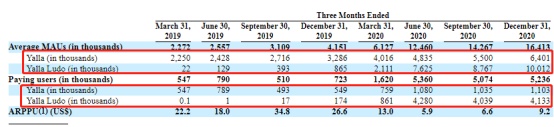

从关键运营数据来看,去年Q4公司平均MAU达1641.3万,同比增长295.4%;平台付费用户数量同比增长624.2%至523.6万。

不过值得一提的是,将公司当期总MAU及总付费用户数按业务划分,投资者不难看到,占公司收入绝对比重的Yalla业务,其在Q4季度的MAU仅为640.1万,付费用户数仅为110.3万,以Q4季度公司社交业务收入4261万美元计,当期Yalla业务人均付费金额38.53美元,环比增长48%。

相比之下,Yalla Ludo在Q4季度的MAU达到1001.2万,付费用户数也达到413.3万,但以Q4季度公司游戏业务收入573万美元计,当期Yalla Ludo业务人均付费金额1.38美元。

可见,公司游戏应用的付费用户占比较高但是实际带来的收入却很低,社交应用付费用户的价值权重显然高于游戏应用付费用户。

从以上数据不难看出,雅乐在今年第三季度,不论在营收还是用户增长上表现均差强人意,而直接导致股价波动的原因或与公司净利润波动有关。

首先是公司的盈利情况,2020年雅乐净利润为320万美元同比下降88.9%。这一业绩在“利润至上”的美股投资者看来无异于“成长性腰斩”,这也直接导致了公司股价的三天连跌。

但对此公司管理层作出了相应解释:依据美国会计准则,在公司2020年三季度中一次性计提了大额股权激励的成本与费用;支付给第三方支付平台的佣金增加;公司移动平台运营相关的员工成本和费用增加。

其中一次性计提了大额股权激励的成本与费用使得公司当期管理费用由2019年的410万美元增加942.8%至2020年的4300万美元。实际上,抛去这一部分因素对于本季度净利润的影响,雅乐当期非GAAP净利润为6402万美元,同比增长121.3%。

在研发费用方面,财报数据显示,公司在本年度的研发支出达到520万美元,同比增长226.7%。这虽然说明雅乐正在加大研发力度,用技术驱动用户和业绩增长,可其中或仍存在一定不可控风险。

除此之外,在雅乐上市之前,智通财经APP曾提到,其作为一家社交+游戏公司,此前一直保持着较为出色的费用控制能力,三费总额较低且增速与收入端基本保持一致。这导致公司长期保持着较高的净利率,2020年的非GAAP净利率为47.5%,同比增长1.5个百分点。不过,随着公司费用端的增速不断增长,在未来获客难度加大、竞争日益激烈的背景下,雅乐能否继续保持出色的盈利能力或许还是一个未知数。

如何在蓝海市场抓住机遇

与中国、美国等互联网市场被高度开发的区域不同,中东市场尚处在“蓝海阶段”,并且从去年至今,全球公共卫生事件为中东互联网行业发展带来了重大机遇。

从整体互联网娱乐市场潜力来看,中东地区有20多个国家和地区,目前人口超过5亿,移动互联网人口超过2亿。但在如此大的市场中,每百万人仅拥有7.3家电影院。相比之下中国为42.9家,而美国是134.5家。

2019年,MAU全球前20名的社交网络平台有阿拉伯文版本的比例为65%;而对应的英文版本均超过90%。可见,针对中东地区本土化的社交平台和娱乐供给相对较少,当地社交和娱乐需求存在较大缺口。

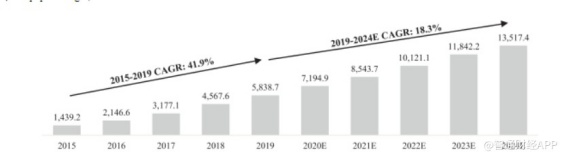

从市场规模来看,中东和北非的社交网络和娱乐市场规模已从2015年的14.4亿美元增长到2019年的58.4亿美元,复合增长率为41.9%;该市场预计在2024年将达到135.2亿美元,2019年至2024年的复合增长率为18.3%。

结合当前雅乐科技的运营数据,投资者不难看到公司当前的策略偏向于深挖单个用户的价值,Yalla业务在Q4季度的MAU仅占公司当期总MAU的39%,但其却为公司贡献了超9成的营收。可见,若保持稳定的付费转化率,进一步提高公司MAU将有效提升公司的收入水平。

在游戏业务端,从整体市场来看,2019年中东手游市场规模约12亿美元,其中土耳其、沙特和阿联酋合占超过近80%市场份额。土耳其是最大的手游市场,2019年手游收入约4.4亿美元,占整个中东市场约36.4%,其次是沙特和阿联酋,分别为2.9亿美元和2亿美元。预计到2020年,中东手游市场规模将突破13亿美元,土耳其仍将继续保持其第一的市场体量。

虽然近年来Ludo多次在沙特、阿联酋和卡塔尔等国排名游戏畅销榜前十,但目前雅乐游戏业务的收入仅有1195万美元,去年Q4的ARPPU仅有1.38美元。可见,在游戏业务上,雅乐的用户价值深挖潜力较大,在顺利度过市场培育期后,未来或成为推动收入增长的新动力。

综上来看,雅乐在业务开发模式上复刻了腾讯早年的体系,并取得了一定成功,但公司目前仍处在市场扩张的初期,随着今后主要收入来源的社交业务的用户起量,公司有望踏上一个新的估值台阶。