本文选自“天风证券”

互联网证券发展史:1.0产品、2.0社区、3.0渠道

互联网证券1.0(1994-2004年)起步于终端、数据和门户,产品能力强的同花顺和万得最终分别在C端和B端胜出;

互联网证券2.0(2005-2012年)以社区切入,标杆案例是2005年成立的东方财富网,通过股吧获得极大活跃度;

互联网证券3.0(2013-至今)进入移动互联网时代,APP快速兴起;一方面,传统券商纷纷“触网”,通过降佣以及交易线上化,实现经纪业务弯道超车;另一方面,同花顺、东方财富凭借前期的积累,在APP端布局领跑;

互联网证券4.0的探索:拥抱“内容”

一方面,中国互联网财富管理的需求仍然旺盛,且居民财富配置向权益类转型为确定性趋势;而另一方面,移动互联网流量红利见顶,原先粗放式的供给模式需要迭代;因此,互联网证券4.0的探索重点聚焦于解决供需不匹配的问题,即通过短视频/直播等载体,为客户的风险类理财(基金/股票等)提供决策辅助服务。目前,恒生电子、东吴证券、中金公司在这方面均已有所探索。

推荐中金公司(03908)(携手腾讯(00700)、成立金腾科技)、东吴证券(招募财经大V、强调个人IP)、同花顺(APP端流量优势稳固),建议关注恒生电子(内容视频化体系探索领先)、东方财富(成长性优势显著的互联网券商)。

风险提示:居民对视频类投教的接受程度低于预期;行业竞争加剧风险;资本市场大幅波动

互联网证券

1.0——终端、数据和门户

互联网证券1.0(1994年-2004年):代表性公司是94年成立的同花顺(前身核心软件)和95年成立的万得。其他早期比较有影响力的公司包括1996年成立的和讯网、1998年成立且率先在Nasdaq上市的金融界、2000年成立的大智慧,以及90年代的第一批数据公司巨灵、巨潮、港澳资讯等。

产品能力强的万得和同花顺最终胜出。两者分别对应机构数据终端和个人客户端市场。借助2015年A股牛市叠加移动互联网浪潮中APP端提前布局,同花顺在个人股票客户端市场遥遥领先。而万得则借助先发优势,我们预计在机构数据终端市场份额居于前列。

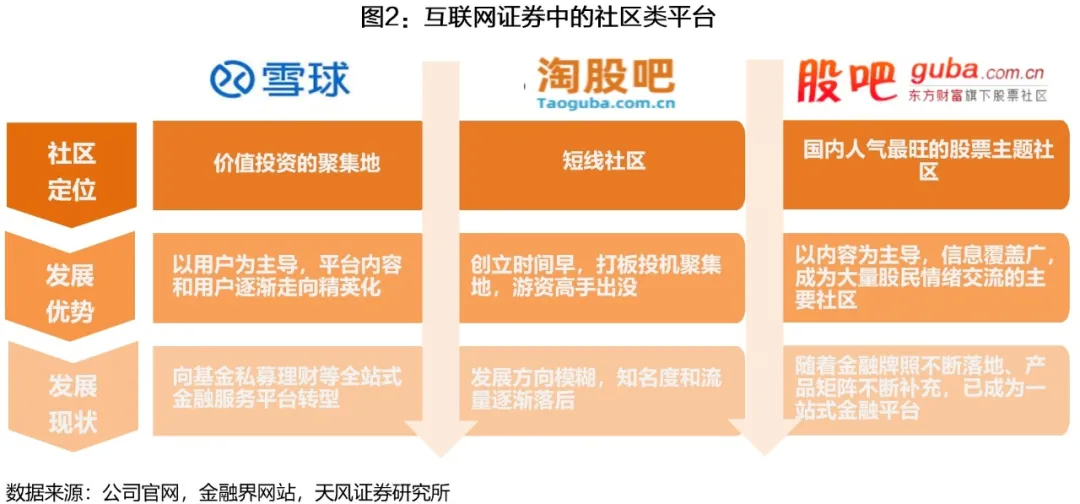

1.2. 互联网证券:2.0——社区平台、社群效应

互联网证券2.0(2004年-2012年):2.0时代以社区切入,通过提供股票金融交流社区来获取用户。代表性公司包括2005年成立的东方财富网,其早期的标杆性产品股吧在C端获得高活跃度。目前,依托于财富生态圈的忠实用户,东方财富已经发展为互联网证券赛道规模最大、成长性最佳的公司之一,并依托于高粘性客户持续提升用户ARPU值,在证券经纪及基金代销领域持续变现。

在社区类平台中,股吧、雪球、淘股吧成立较早,但雪球聚焦于价值投资,走网红大V路线,虽然在初期形成较强的影响力,但后续用户规模大幅扩张阶段落后于东方财富。截止2021年2月,东财APP端月活1414万人,大幅领先于雪球的177万人。

1.3. 互联网证券:3.0——传统券商“触网”

互联网证券3.0(2013年至今):2013年以来互联网证券浪潮兴起,“触网”主导了经纪业务的上一轮排位赛。2013年以来券商与互联网结合蓬勃发展,诸如华泰、东财等券商依托互联网证券模式的流量红利大幅提升经纪业务市场份额,实现弯道超车;而传统大券商(包括申万、国信、光大等)市场份额则有所下降,这一轮券商市场份额的变化主要取决于“触网”的深度:

1)华泰:力推互联网证券+低佣金战略,2012年以来佣金率率先触底,同时经纪份额提升至8%-10%,大幅领先行业,抢夺传统大券商市场;

2)东方财富:依托母公司互联网引流,2015年以来经纪市场份额大幅提升,实现业绩崛起。

1. 4. 互联网证券:3.0——移动互联网时代,产品多元化发展

互联网证券3.0(2013年至今):移动互联网时代叠加2014-2015年牛市浪潮,诸多互联网证券的创业平台和投资纷纷兴起,新兴产品包括社交投资、组合投资、大数据选股、配资平台、智能投顾、港美股互联网券商等。然而,由于证券市场周期性特征显著,产业链相关公司盈利亦受牛熊影响,且证券类产品的盈利模式相对微薄(目前全市场平均交易佣金率不到万三),受到牌照保护的证券公司经纪业务尚且需“看天吃饭”,市场化自由竞争的类投顾服务很难获得更高的收入)。因此,相关产业链并无巨头跑出。

港美股细分赛道在资本追逐下的寡头垄断效应明显,富途证券和老虎证券成为最终跑出的两家公司。由于港美股的目标用户体量相对不大,而线上发展又追求低交易佣金,因此需要较多前期投入,头部公司在大规模融资的加持助力下,不断持续优化业务和投入,垄断效应明显。

2.行业现状

2.1. 行业现状:互联网证券行业全产业链

互联网证券企业:

1)传统券商+互联网:传统券商在拥有牌照优势的基础上,拓展互联网渠道,包括自建互联网平台和账户体系、向互联网公司引入流量、投资于互联网金融平台等。

2)互联网企业+证券业务:以互联网模式运营的公司,包括拥有券商牌照的东方财富(向券商子公司导流)、以及不具备券商牌照的同花顺(与多券商平台合作,向其导流)。

3)纯互联网券商:目前发展较成熟的包括富途证券和老虎证券,主要专注于港美股赛道。

IT服务提供商:为券商提供技术支持,包括恒生电子、金证股份。

资讯服务商:包括雪球、万得等。

2.2. 行业现状:流量红利见顶,进入存量博弈时代

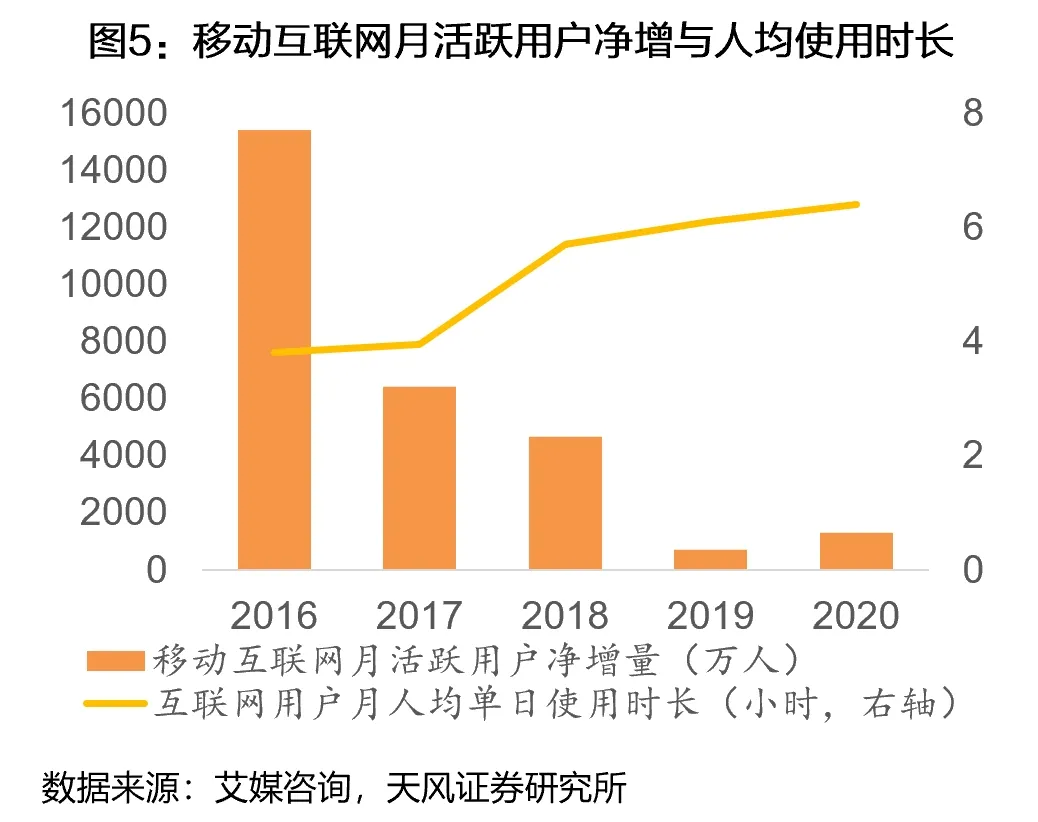

移动互联网的新增流量接近饱和。2016年以来,移动互联网增量用户持续下滑,2020年受疫情影响,月活跃用户净增量有所上升,但同比增速持续下滑,据QuestMobile《2020中国移动互联网年度大报告》,移动互联网用户月均同比增速从2019年2.3%下降到2020年1.7%,整体移动互联网的流量进入存量竞争时代。

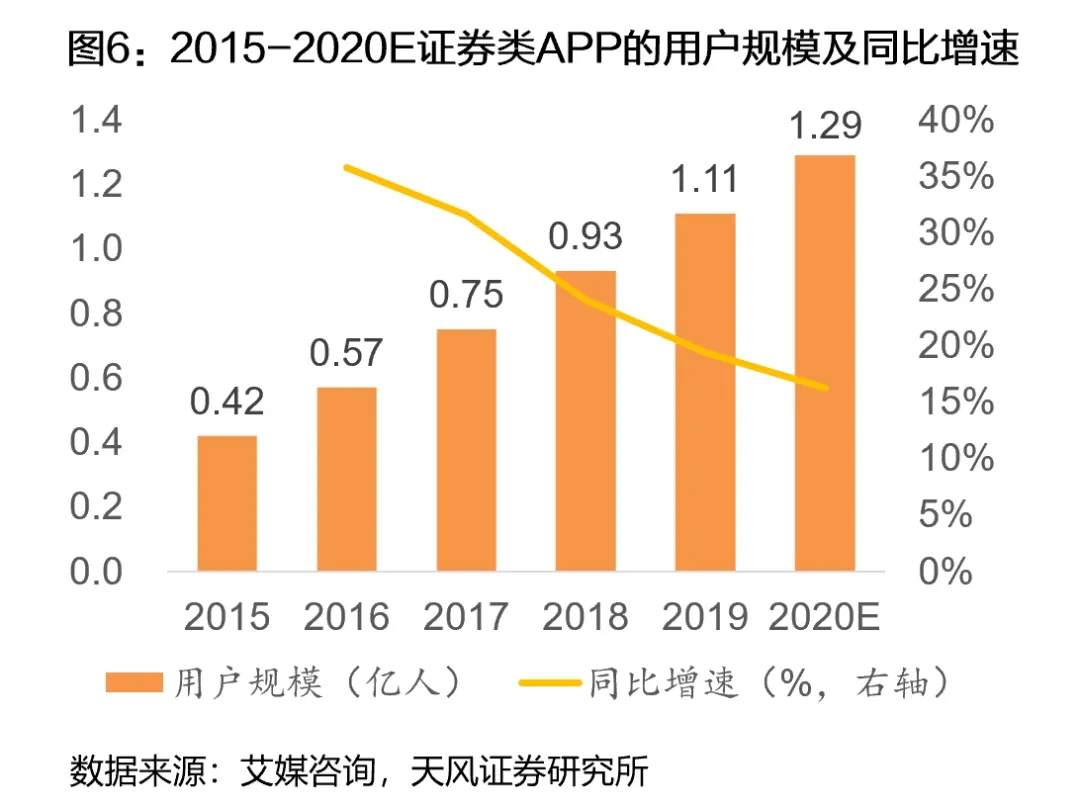

但证券类APP的用户规模却持续上行,预计源于证券交易线上化趋势、以及新增投资者入场。2019年,证券类APP月活跃用户规模达到1.11亿人,同比仍然保持+19.4%的高速增长。2019年以来,受资本市场行情驱动,更偏好线上化交易平台的年轻投资者预计成为市场的重要增量。

2.3. 行业现状:互联网财富管理赛道空间仍然广阔

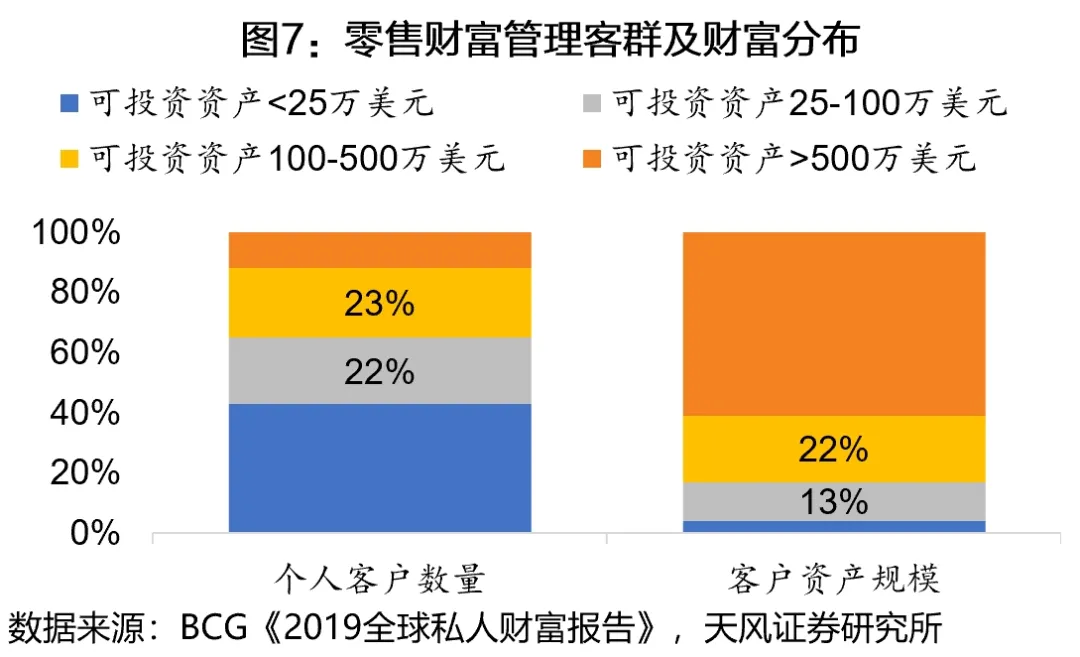

居民资产配置向权益类倾斜是确定性趋势。2013-2018年中国个人可投资资产复合增速高达15.6%,我们判断未来仍将保持高速增长趋势。然而目前中国居民66%的金融资产配置在银行体系(存款及理财),而权益类资产配置比例仍较低,这将是未来零售金融发展空间所在。

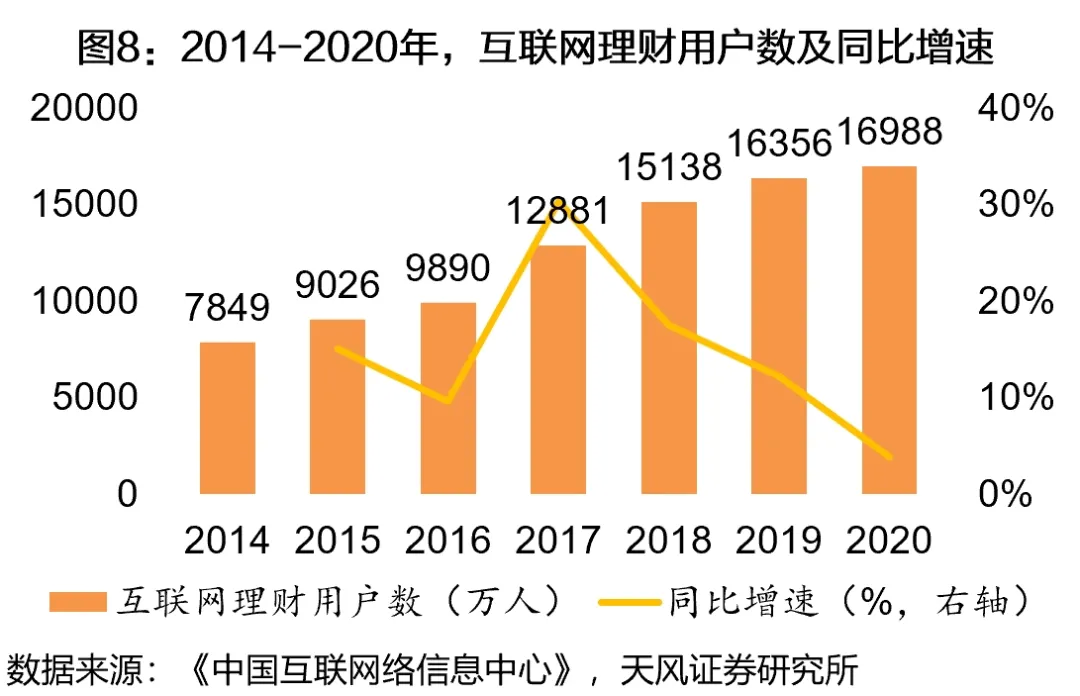

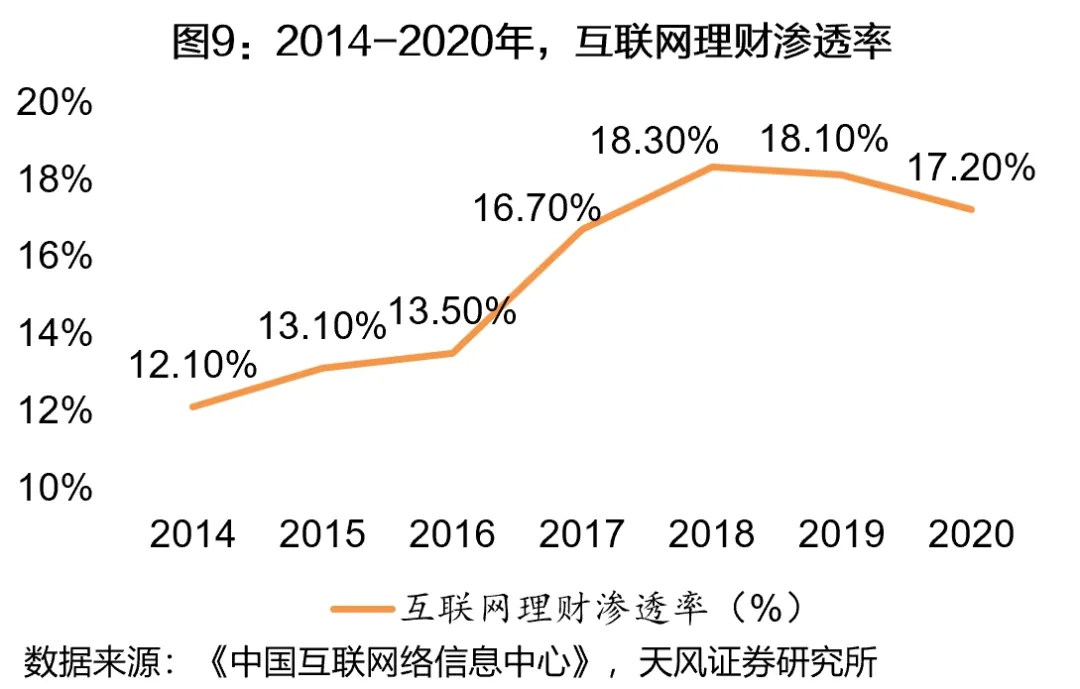

未来发展聚焦大众富裕人群(人群数量占比45%、可投资资产规模占比35%)。区别于高净值/超高净值人群更青睐线下渠道,大众富裕人群及大众人群可由互联网覆盖。2014-2020年,互联网理财用户规模CAGR为13.7%,预计渗透率仍有提升空间。

3. 1. 互联网证券4.0的探索:拥抱“内容”

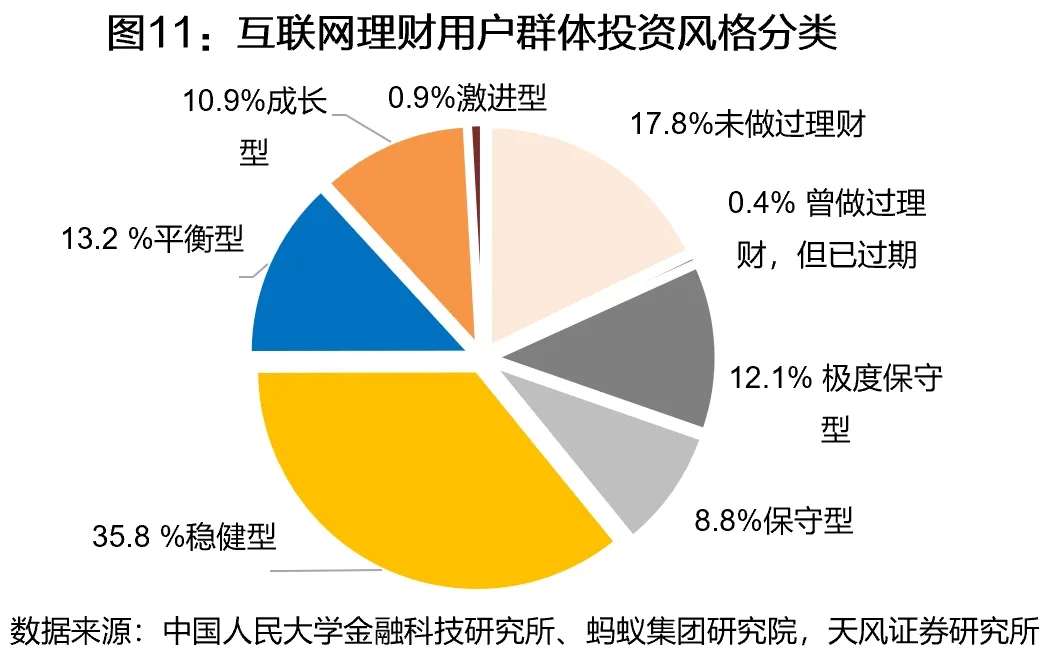

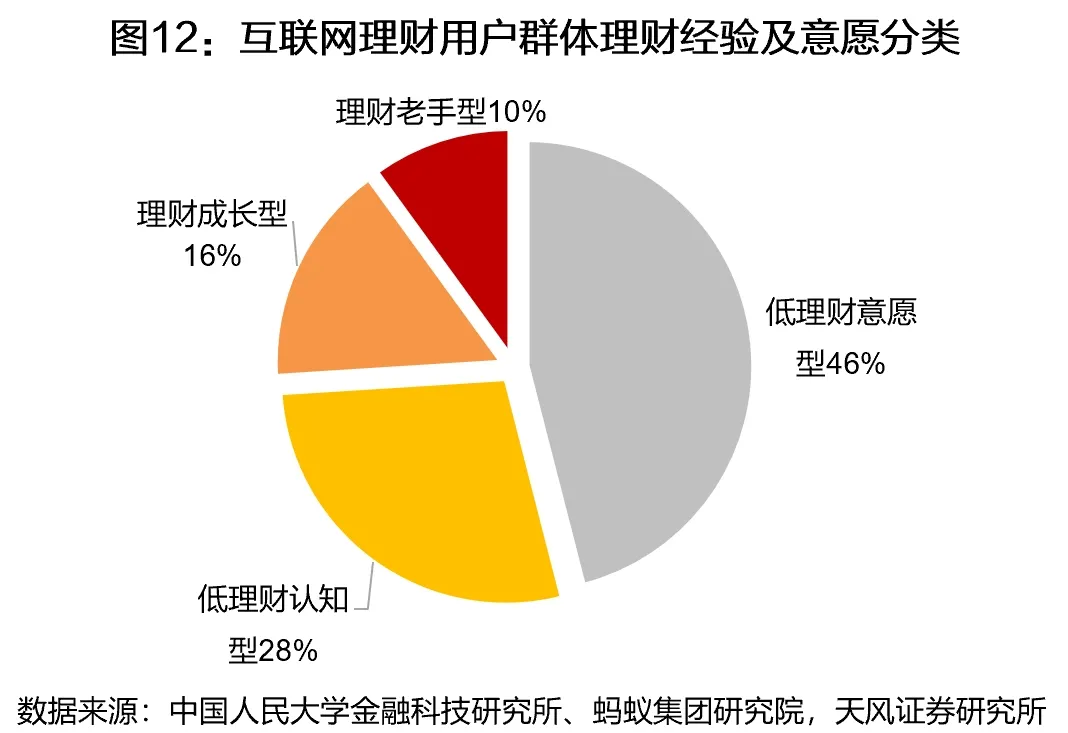

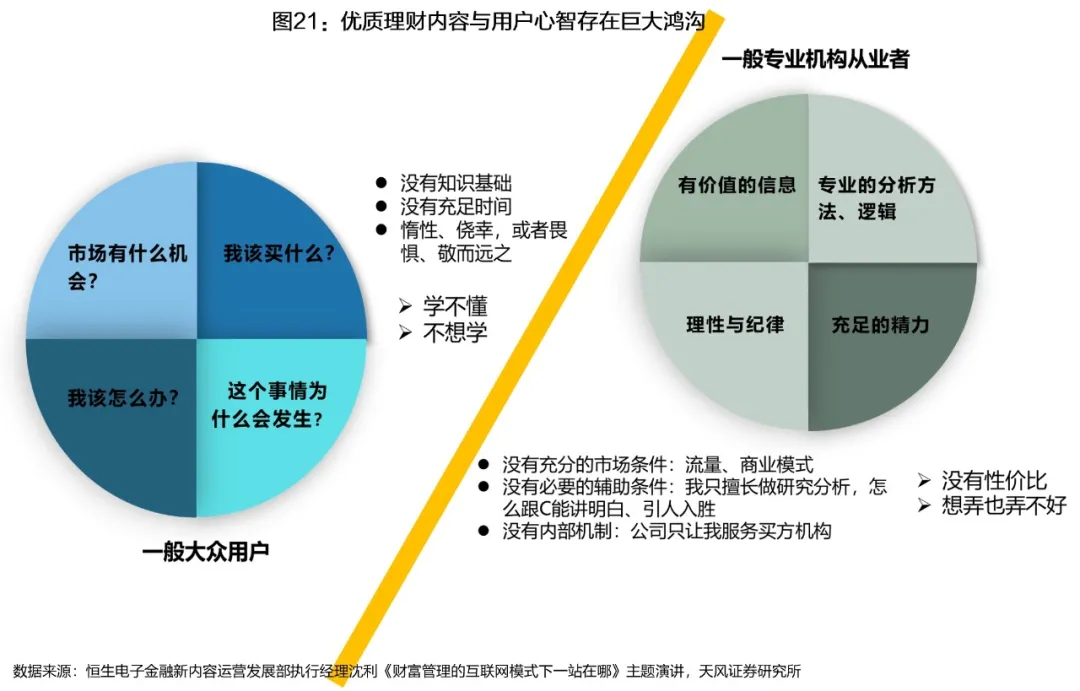

目前大部分客户仍然属于低理财意愿和低理财认知的人群,理财投教服务需求旺盛。目前互联网低理财认知用户和低理财意愿用户占比分别为28%、46%,意味着用户理财需求和优质理财内容供给的严重不匹配。

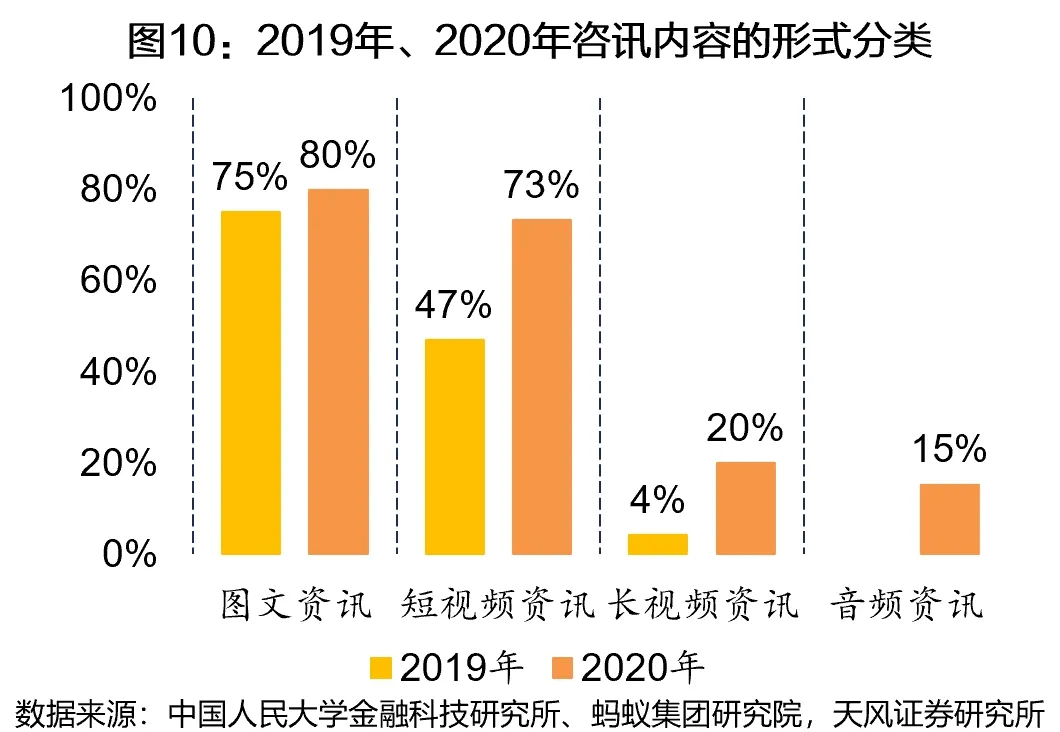

内容视频化大势所趋。近年来,图文的资讯内容增长已经趋缓,但是短视频、长视频的趋势在快速增长。未来图文类的内容占比将进一步缩小。

3.2. 互联网证券4.0的探索:内容载体“视频化”

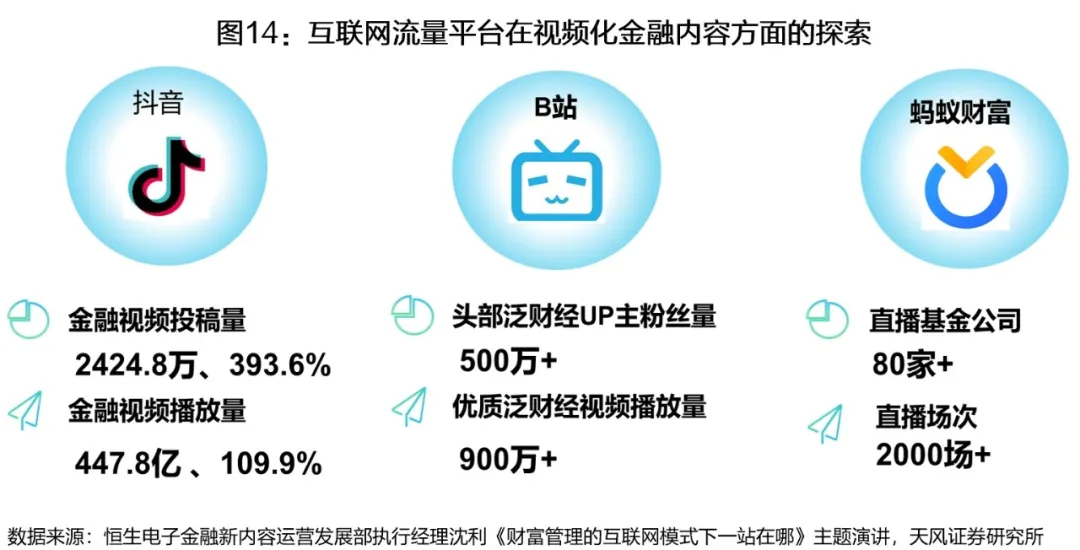

目前各大互联网流量平台在金融内容视频化方面已有探索。如抖音、B站(BILI.US)、蚂蚁财富等。

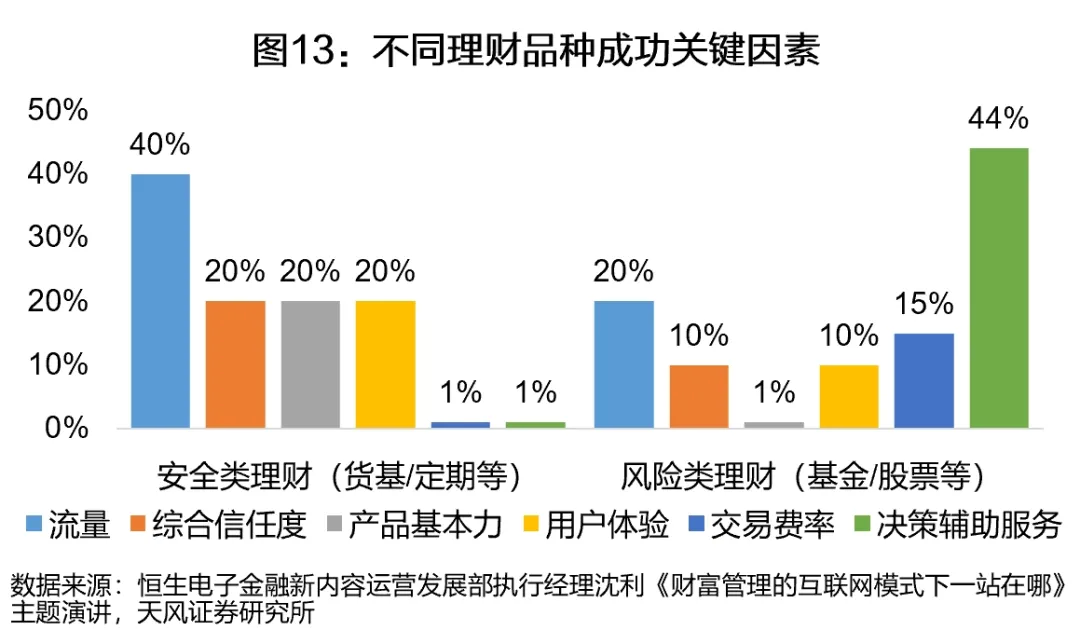

背后的原因在于:在居民配置向权益类转移的大背景下,风险类理财(基金/股票等)需要为客户提供决策辅助服务,而短视频/直播是最适合的载体。

3.3. 互联网证券4.0的探索:恒生电子探索内容视频化体系运营

恒生电子在支付宝理财直播的实践:

2020年4月起,恒生金融新内容运营团队与等多家金融机构展开合作,以标准化流程为基础,结合金融机构及其产品特色,不断探索及优化金融理财直播方式。

2020年,恒生电子的金融新内容运营服务“恒生小基灵”直播场数累计超过数百场,赋能易方达基金、嘉实基金、上投摩根基金等30多家基金公司,在金融理财直播领域的运营探索领先。

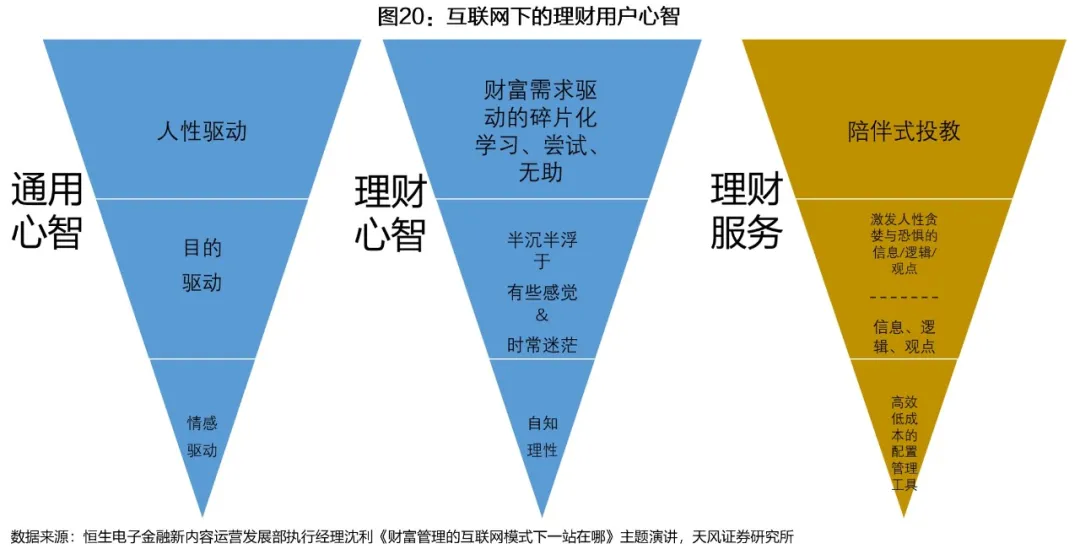

互联网下理财用户心智:

通用心智可分为三层,对应三层理财心智,以及三类理财服务。目前优质理财内容与用户心智存在巨大鸿沟。

3.4. 互联网证券4.0的探索:东吴合作大V,更强调个人IP引流

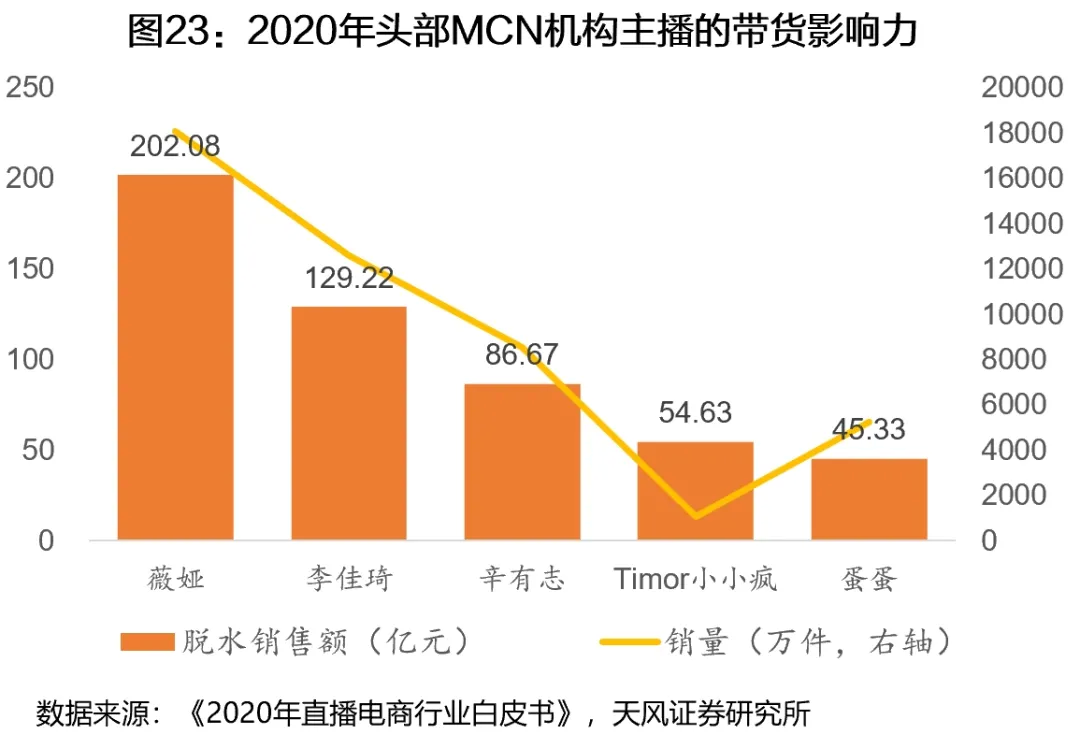

2019年是直播电商元年,头部主播带货成绩斐然。电商直播的变现能力与主播IP效应密切相关,目前直播电商行业的私域流量效应呈现双寡头格局。薇娅、李佳琦的带货影响力明显强于其他,2020年薇娅、李佳琦直播带货的脱水销售额分别为202亿、129亿,销量分别为1.81亿件、1.26亿件,遥遥领先。个人IP导流模式的优点在于短时间内能为平台导流变现,缺点在于粉丝是主播粉丝而非品牌粉丝,商业模式过于依赖KOL。

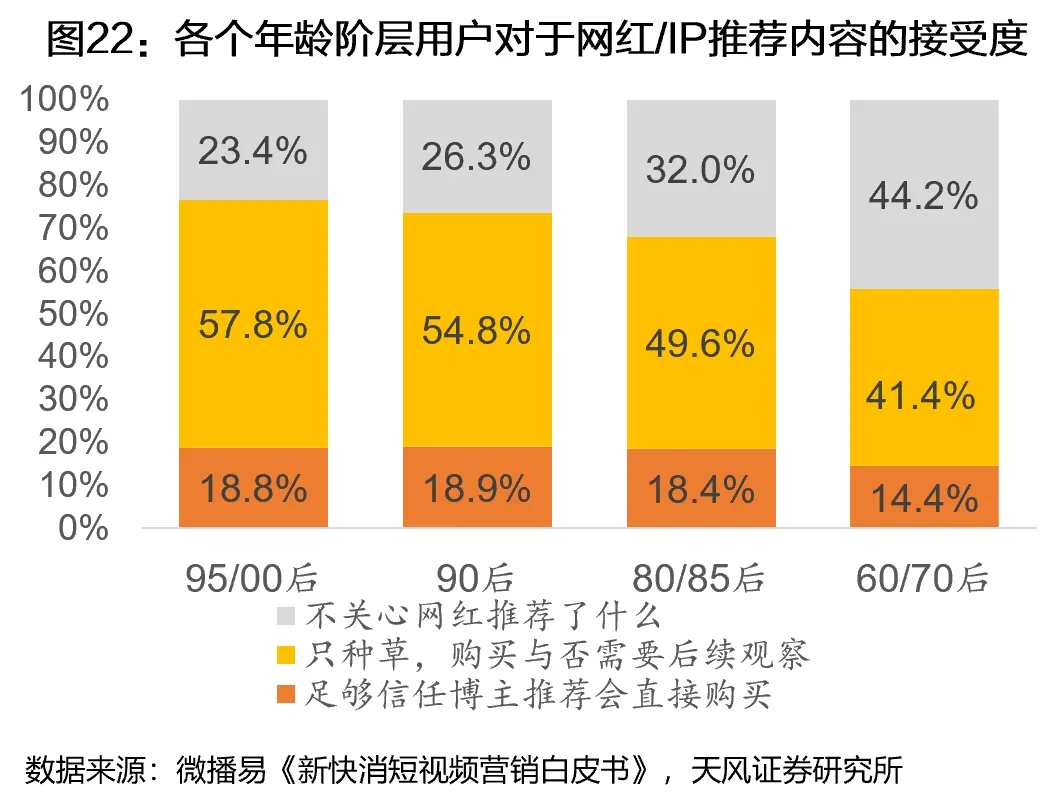

年轻消费群体对KOL的接受度最高。Z世代是KOL最容易调动的群体, 微播易用户对网红博主推荐产品接受度调研显示18.8%的95/90后会直接购买足够信赖的KOL推荐的商品,而目前90后/00后在移动互联网的渗透率正在逐步提升(但在金融理财领域,其购买能力或可能相对较弱)。

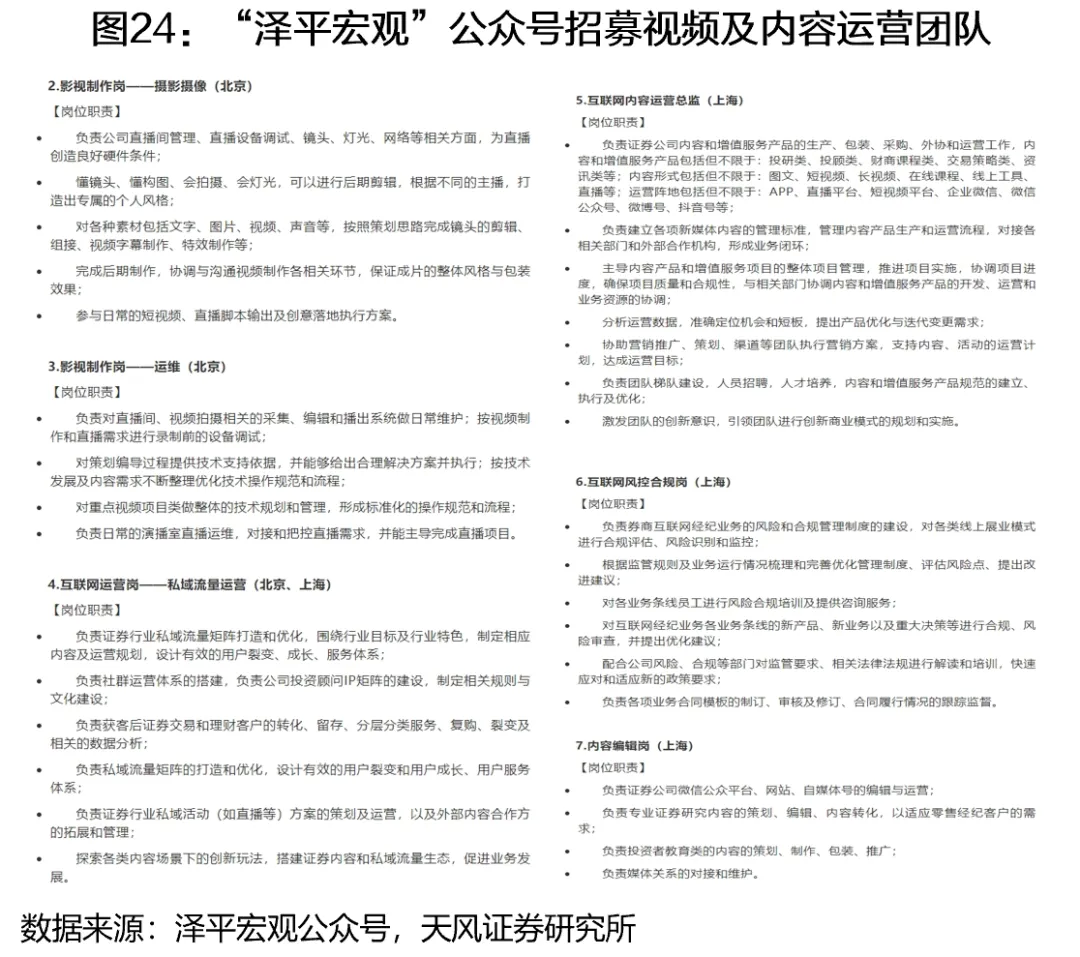

招募头部财经流量大V任泽平,搭建IP化流量运营体系。2021年3月,任泽平加盟东吴证券担任首席经济学家,并在同月内首次开通抖音号,发布财经短视频,并在公众号招募互联网新内容运营人员。

我们判断,这标志着东吴证券探索C端流量化经营的开端,预计任泽平后续将更多探索以短视频形式传播财经资讯;而其强大的粉丝基础(公众号阅读量基本10W+、抖音开通1个月55w粉丝)将成为其核心优势。

已与吴晓波频道签约。此外,东吴证券已与财经大V吴晓波签订合作协议。个人IP引流的模式预计将在短期内为平台带来爆发力,但长期而言体系化的内容打造更重要。

3.5. 互联网证券4.0的探索:中金携手腾讯,推进精准化营销和大数据分析

中金与腾讯战略合作,瞄准腾讯流量入口,但第一阶段合作无较大进展

2017年9月,中金公司宣布引入腾讯作为战略投资者。腾讯认购中金新发行2.075亿H股,分别占中金发行后H股的12.01%及总股本的4.95%。

中金联手腾讯目标是借助腾讯流量资源、发掘更多财富管理客户。但从合作进展来看,第一阶段尚无较大进展,仍然仅局限于腾讯理财通代销中金私募FOF、集合资管产品以及中金基金等。

中金与腾讯第二阶段合作,成立合资子公司金腾科技

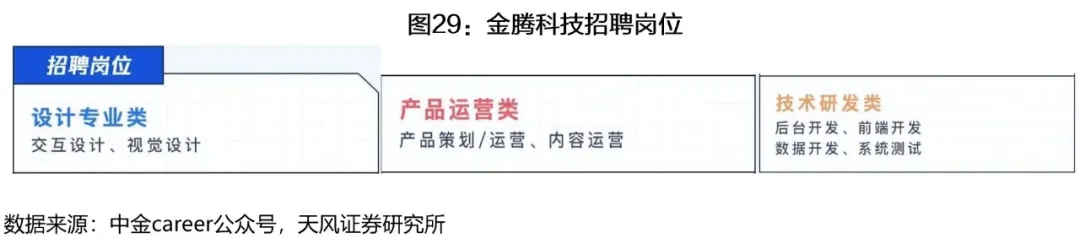

进展情况:2019年9月,公司宣布拟与腾讯在境内设立合资金融科技公司金腾科技;成立后的合资技术公司注册资本拟为人民币5亿元,其中中金公司持股51%,腾讯数码持股49%;2020年6月,金腾科技成立。

高管阵容:中金公司CEO黄朝晖任金腾科技董事长,腾讯集团副总裁、腾讯金融科技负责人林海峰任金腾科技董事,腾讯金融科技副总裁、财富管理负责人闫敏任金腾科技董事、总经理;均为来自于中金和腾讯的高管,股东背景及管理层阵容豪华。

公司目标:通过提供技术平台开发及数字化运营支持,助力中金财富管理和零售经纪等业务提供更加便利化、智能化、差异化的投顾解决方案,以数字化和金融科技能力推动中金财富管理业务转型并实现规模化发展;当能力成熟后,可以输出到其他金融机构。

公司定位:既是中金体系下的“数字创新”,又同时协助打造腾讯生态内的“私行服务”。

4. 风险提示

1)居民对视频类投教的接受程度低于预期:若居民对于金融类的投教短视频接受程度不如娱乐类短视频,可能造成“内容”流量的转化程度不及预期;

2)行业竞争加剧风险:若行业内有公司率先在“内容”流量方面探索出较为成熟的运营模式,可能会造成其他同业纷纷模仿,面临行业竞争加剧的风险;

3)资本市场大幅波动:若资本市场大幅波动,可能会造成居民对于权益市场(基金、股票)的兴趣度下降,导致业务开展效果不及预期。

(智通财经编辑:秦志洲)