本文来自公众号“中金点睛”,作者“郭朝辉”

美国拜登基建对大宗商品的影响主要在工业品。我们预计,钢材、铁矿石、铜、铝可能是大宗商品中需求最受益的品种。从对美国大宗商品供需平衡表的影响来看,我们的排序是黑色金属>有色金属>能源>农产品。从全球供需平衡表来看,美国基建投资增强,对大宗商品价格的边际影响排序为:有色金属>能源>黑色金属>农产品。

摘要

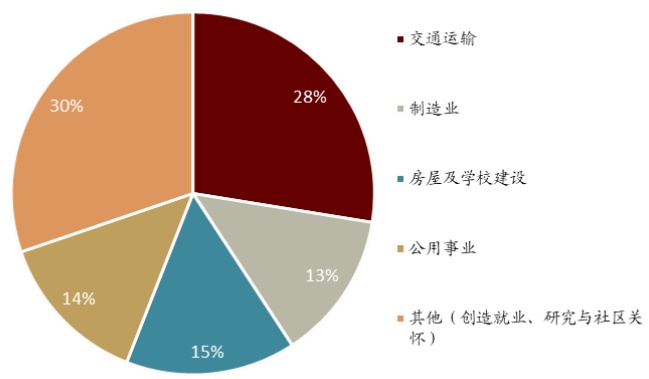

3月31日,美国拜登政府公布了总值约为2.3万亿美元的基建投资计划。该计划涵盖了6大领域,计划在8年完成。根据已经披露的详细内容,其中有1.57万亿美元的投入会对大宗商品产生直接需求,包括交通运输、制造业、房屋及学校建设和公用事业。从我们中金总量研究测算看,该计划每年将提升政府固定资产投资规模约5个点。按照年化复合增速(CAGR)计算,未来8年政府投资支出增速将从约5%提升到10%的水平。

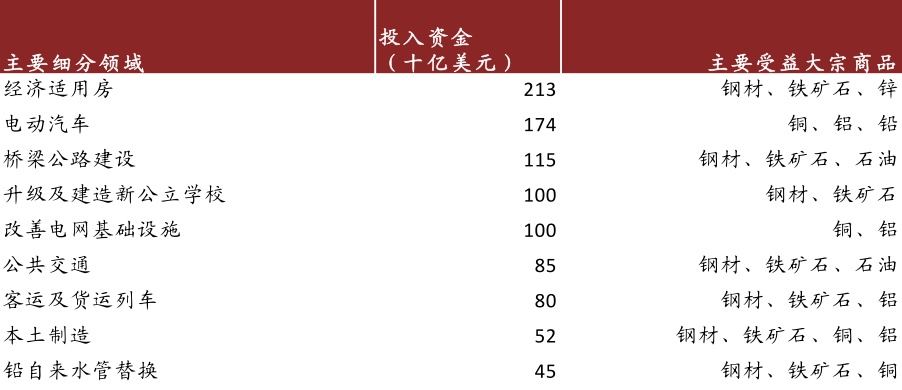

美国基建对大宗商品的影响主要在工业品。从细分领域看,经济适用房建设、电动汽车和桥梁公路建设是投入最多的三项,分别将投资2130亿美元、1740亿美元与1150亿美元。我们预计,钢材、铁矿石、铜、铝可能是大宗商品中需求最受益的品种。此外,对大宗商品带来需求新增量的领域,可能还有改善电网基础设施(1000亿美元),公共交通(850亿美元)与铅制自来水管替换(450亿美元)。

此次基建投资计划对大宗商品影响可能略低于预期。从投资力度上看,此次2.3万亿美元的支出规模低于此前市场普遍预期的3-4万亿美元,而且分摊8年完成。但是,和特朗普当政初期的5500亿美元基建投资预期相比,此次计划对市场影响可能略大一些,受益的大宗商品品种也类似。我们在2016年11月15日研究报告《特朗普新政:重塑美国供需平衡表》中分析了上一次美国基建预期对大宗商品市场的影响。

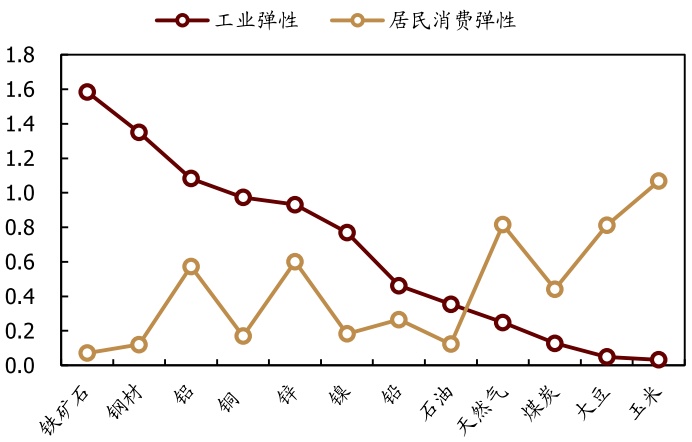

为测算基础设施建设对各类大宗商品消费的影响,我们建立大宗商品的消费强度模型,并且发现工业属性占比的多寡决定了基建活动对需求增长的贡献力度。因此,工业增加值的单位变动对不同大宗商品需求的影响也不尽相同。工业品工业属性更强,也是基建投资增强中最受益的品种,能源板块边际改善相对有限,农产品工业属性较弱,受基建的影响非常有限。根据我们的测算,我们对工业弹性的排序是黑色金属>有色金属>能源>农产品。

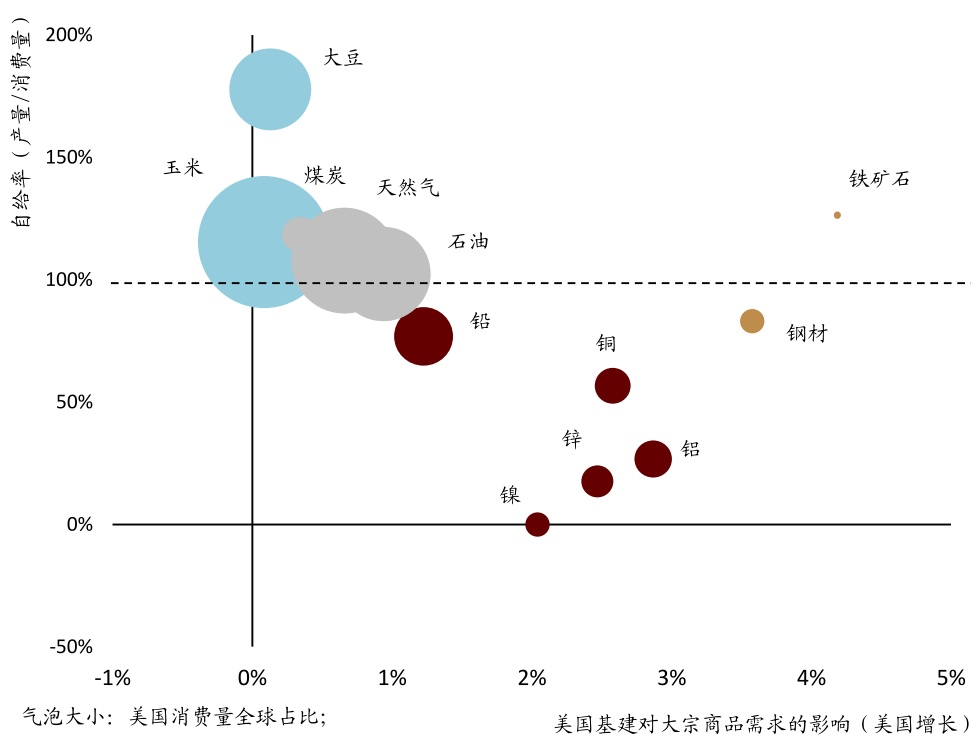

重塑美国工业品供需平衡表,但从全球市场看,有色金属受益最明显。我们分别自上而下和自下而上地估算美国基建投资对大宗商品的影响,美国工业品的供需平衡表可能因此重塑。从过去看,美国工业品需求在全球占比较低,但自给率也低,因此,基建活动增强可能增加美国对外部工业品的进口需求。其中,全球铜铝市场可能因此而进一步趋紧,而黑色金属则自给率相对较高,且美国供需对全球供需平衡的影响相对较小。此外,和疫情前产量水平相比,当前美国石油供应仍有将近23%的增产空间,基建活动会推动石油消费,可能有助于缓解美国局部市场的过剩,但对石油进口影响有限。从全球供需平衡表来看,美国基建投资增强,对大宗商品价格的边际影响排序为:有色金属>能源>黑色金属>农产品。

正文

大宗商品:拜登基建,影响几何

3月31日,美国拜登政府公布了总值约为2.3万亿美元的基建投资计划。该计划涵盖了6大领域,计划在8年完成。根据已经披露的详细内容,其中有1.57万亿美元的投入会对大宗商品产生直接性的需求,涵盖了交通运输、制造业、房屋及学校建设和公用事业。从我们中金总量研究测算看,该计划每年将提升政府固定资产投资规模约5个点。按照年化复合增速(CAGR)计算,未来8年政府投资支出增速将从约5%提升到10%的水平。

从细分领域看,经济适用房建设、电动汽车和桥梁公路建设是投入最多的三项,分别将投资2130亿美元、1740亿美元与1150亿美元。我们预计,钢材、铁矿石、铜、铝将是被惠及最多的大宗商品品种。其他对大宗商品会带来显著拉动的领域还包括改善电网基础设施(1000亿美元),公共交通(850亿美元)与铅制自来水管替换(450亿美元)。

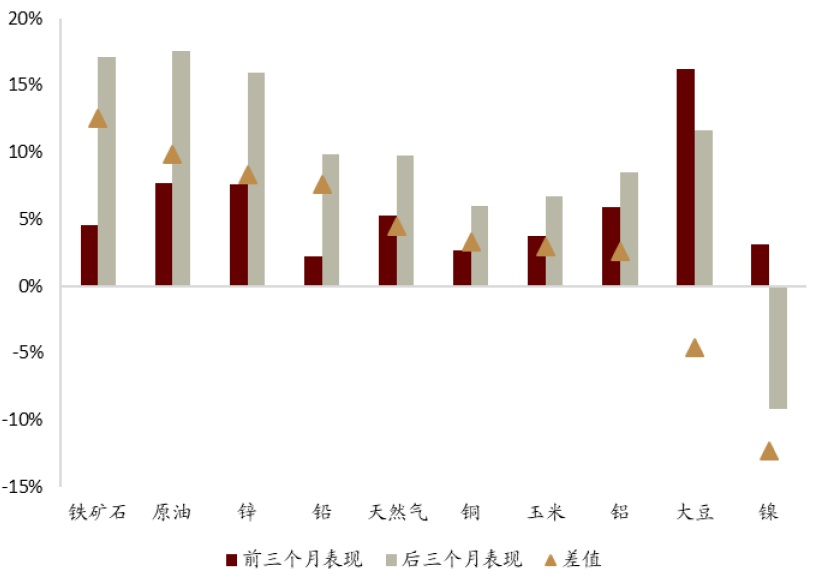

从投资力度上看,该计划强于特朗普当选伊始公布的基建投资计划。我们在2016年11月15日研究报告《特朗普新政:重塑美国供需平衡表》中分析了上一次美国基建预期对大宗商品市场的影响。当时美国5500亿美元规模的基建投资预期,可能提振美国基建投资增长约5.6%。我们对特朗普新政对大宗商品消费的拉动排序为:铁矿石>铝>铜>锌>镍>铅>石油>天然气>煤炭>大豆>玉米。

大宗商品中,工业属性的多寡决定了基建投资增强后的需求弹性

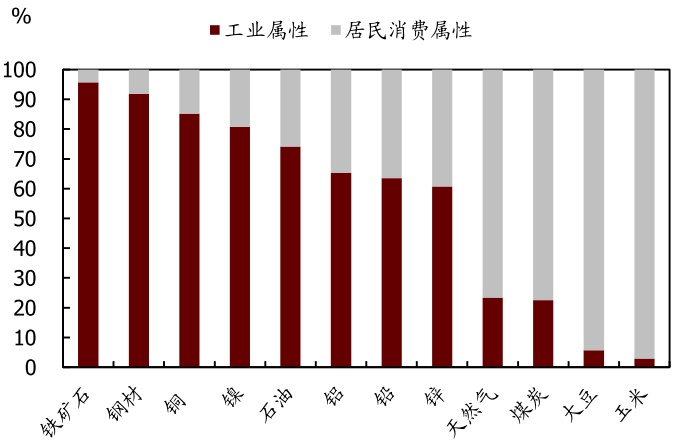

与特朗普新政类似的是,本次基建投资计划,黑色金属的消费依然将是受拉动最为显著的品种,有色金属紧随其后,能源和农产品受到的影响则会相对较小。为测算基础设施建设对各类大宗商品消费的影响,我们以单位工业增加值所消耗的商品量为商品消费强度,并以单位工业增加值所产生的GDP作为衡量经济结构与技术进步的指标,我们建立如下模型:

每一个大宗商品都有专属的工业属性和居民消费属性。从模型测算看,工业属性占比的多寡决定了基建活动对需求增长的贡献力度,也决定了在单位工业增加值的变动下,各个商品的消费量变动的不同。根据我们的测算,我们对工业弹性的排序是黑色金属>有色金属>能源>农产品。

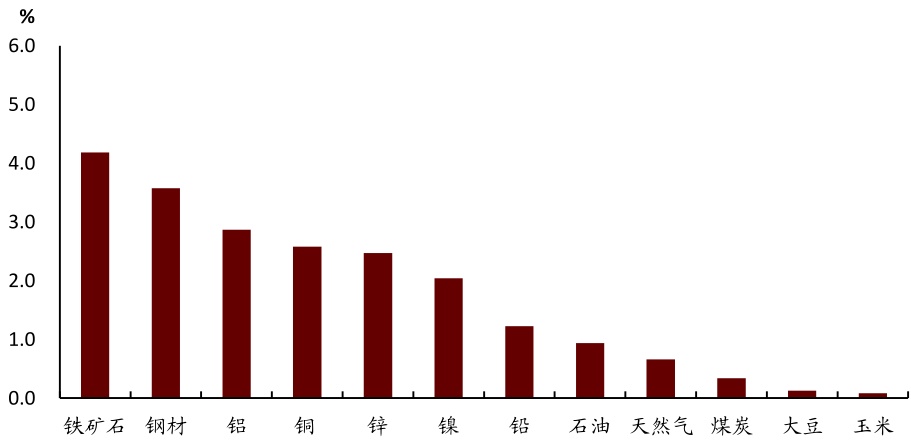

在基建投资规模每年提升约5个点的基准假设情形下,模型的结果显示工业弹性较大的品种受拜登基建的影响也更大。钢材和铁矿石受政策影响最大,未来八年的平均消费量增速约为3.6%和4.2%。有色金属的工业属性也较强,铝、铜、锌、镍、铅的消费的年均增速约为2.9%、2.6%、2.5%,2%和1.2%。能源相关的商品消费也会获得一些支撑,石油、天然气与煤炭的消费量增速约1%、0.7%与0.3%。

从自下而上看,我们着重测算了受拜登基建影响最大的四个大宗商品,钢材、铁矿石、铜与铝。通过比较历史投资额与消费量,我们为这四个工业属性最强的品种假设了单位美元投资消费强度。我们假设钢材、铁矿石、铜、铝的消费强度分别为55吨、25吨、1.2吨与1.9吨每百万美元强度,考虑拜登基建对大宗商品消费拉动最直接的三个领域,每年平均可以拉动钢材、铁矿石、铜与铝的消费约800万吨、400万吨、184千吨与292千吨。

重塑美国工业品供需平衡表,但从全球市场看,有色金属受益最明显

我们分别自上而下和自下而上地估算美国基建投资对大宗商品的影响,美国工业品的供需平衡表可能因此重塑。从过去看,美国工业品需求在全球占比较低,但自给率也低,因此,基建活动增强可能增加美国对外部工业品的进口需求。其中,全球铜铝市场可能因此而进一步趋紧,而黑色金属则自给率相对较高,且美国供需对全球供需平衡的影响相对较小。此外,和疫情前产量水平相比,当前美国石油供应仍有将近23%的增产空间,基建活动会推动石油消费,可能有助于缓解美国局部市场的过剩,但对石油进口影响有限。从全球供需平衡表来看,美国基建投资增强,对大宗商品价格的边际影响排序为:有色金属>能源>黑色金属>农产品。

美国的有色金属消费对进口的依赖较大,铜、铝、锌、镍四个品种的自给率(产量/消费量)均在60%以下。美国的有色金属消费占全球总消费在5%到15%之间,且国内的产能缺口也较大,镍的消费甚至完全依赖进口。因此,拜登基建对全球基本面的边际增量效应不可小觑。黑色金属方面,美国钢材和铁矿石消费占全球总体的消费仅约5%和1.5%。且国内钢铁产能完全足够弥补因基建投资而带来的增量,因此,美国基建投资增强,短期有需求利好,长期看,并不一定意味着的黑色金属供需缺口扩大。而能源与农产品的美国消费占全球比重较大,但自给率也较高,工业属性相对较弱,可能因此受益有限。

(智通财经编辑:庄东骐)