本文转自微信公号“李迅雷金融与投资”,作者:陈兴

概要

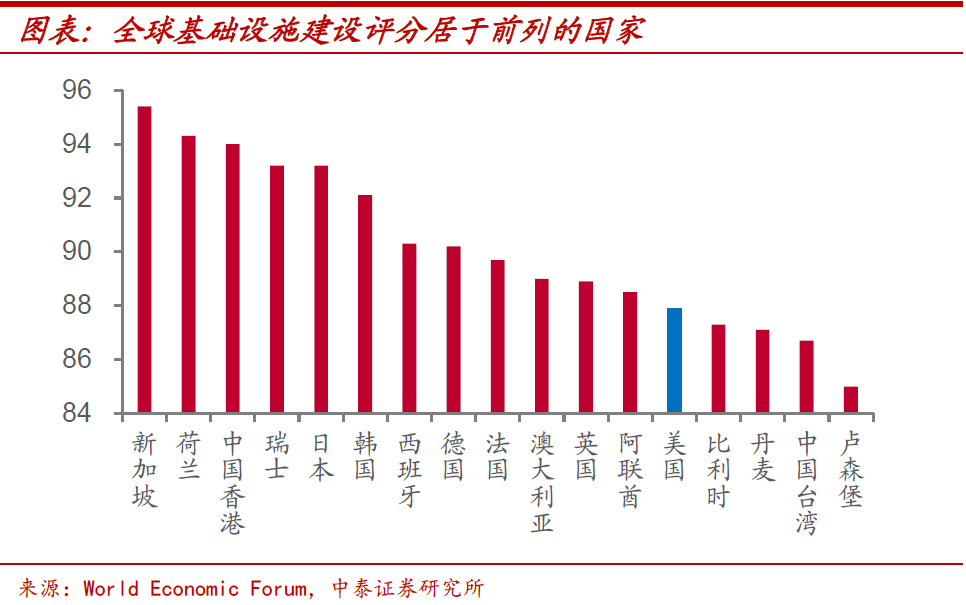

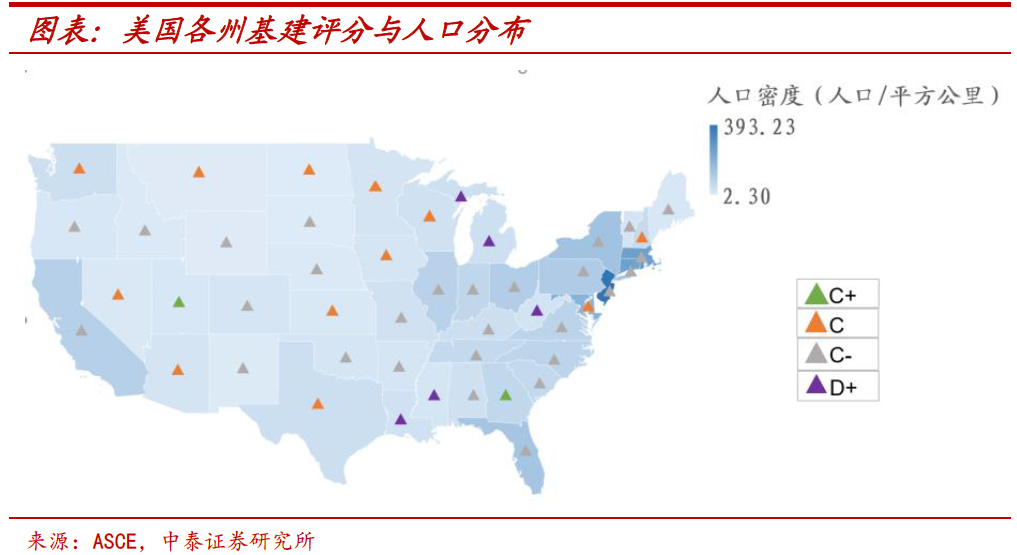

美国基建问题在哪里?之所以拜登选择基础设施作为其投资计划的核心抓手,一方面,是源于美国当前落后的基础设施状况亟需改善。根据世界经济论坛对全球基础设施状况的评分,美国已不在全球经济体的前十名之列,与其经济地位并不相称。而美国基建设施同其人口分布情况也并不匹配,人口密度较低的中部地区,部分州基建评分反倒要好于东西部地区。

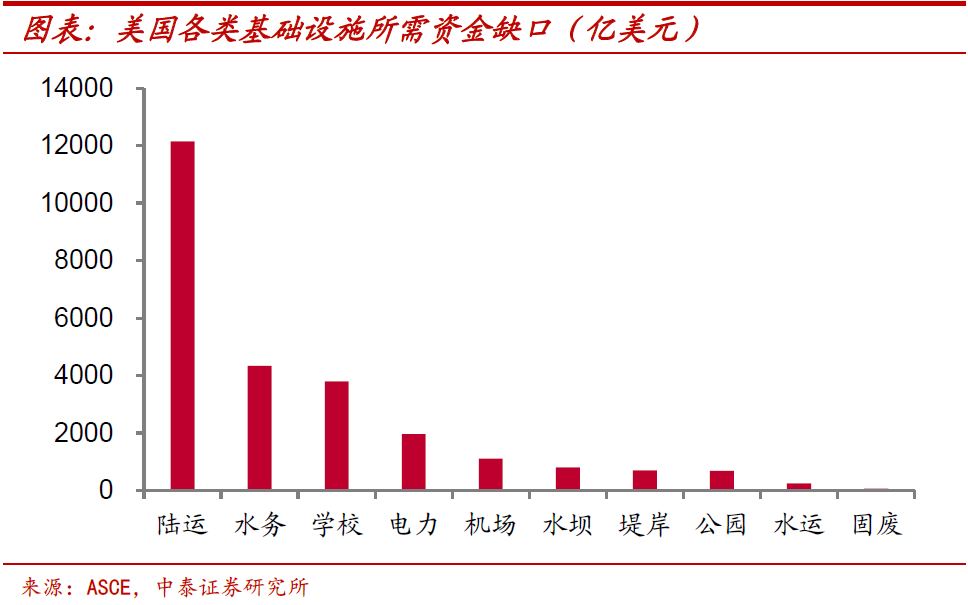

据美国土木工程师协会的估计,在未来十年内,美国基建所需资金缺口大约在2.59万亿美元,其中交通运输的资金缺口占比超过一半,这几年来美国在基建投资上也确实没有比较大的作为。另一方面,拜登提出大规模基建计划也同疫情后稳定经济和就业的现实需要密切相关。在疫情逐渐得到控制、财政货币刺激力度加大的情况下,美国经济短期有所好转,但中长期增长动力仍显不足。而美国历史上不乏通过基建带动经济摆脱衰退阴影的成功经验。

拜登计划投资在何处?拜登所公布的投资计划涵盖范围较广,虽然其中基础设施建设投资占据了最大比重,但也不乏其它领域的投资。按照相对宽泛的统计口径,可以把美国的基础设施投资分为传统基建、公共设施和数字基建三个部分。而这次拜登的投资计划明显侧重于传统基建和公共设施领域,对数字基建的投入偏低。

2017年美国基建投资中传统基建占比略超过42%,而拜登计划中基建投资资金超过57%投向了传统基建领域,高出传统基建占比约15个百分点。从美国的传统基建投资结构上来看,能源领域和交通运输领域分庭抗礼,而此次拜登投资计划在传统基建领域中,对交通运输的投资规模明显超过了能源投资。但拜登所倡导的绿色能源社会愿景体现在这份投资计划的各个方面,如果算上对于能源投资的配套,该领域的投资规模并不算低。

而在拜登计划之下,绿色能源开发及其应用领域的发展将会显著提速。拜登此次计划虽也涉及到住宅投资,但支出规模相对较低,年均计划投资规模不足2019年住宅投资规模的3.5%。对于制造业投资部分,拜登计划特别强调企业自主创新能力的培育,旨在通过加大研发支出规模保持住美国的竞争力优势。这次拜登的基建计划所需资金主要通过加税筹集,其中最关键的提议就是拟将美国公司税税率提高到28%,这意味着美国对公司收入的综合税率再度回到OECD国家最高水平。

“稳就业”还是“稳增长”?由于拜登投资计划所需资金主要通过加税来筹集,其对经济增长的拉动效果并不明朗。一方面,虽然基建投资能够直接带动需求,但对企业加税的行为无疑会使这种效应大打折扣;另一方面,通过政府投资来代替私人投资在效率上来看可能也并不划算。但拜登计划对于就业的改善或将有比较大的贡献。

拜登计划资金筹集方式也有助于美国财政赤字的缓解。疫情后财政赤字的攀升伴随着国债发行的激增,而这次主要靠央行印钞来买单,美联储启动了不限量的量化宽松政策,如果后续基建计划对于举债融资的依赖性下降,这也意味着美联储持续购债的必要性有所降低,需要关注其年内对于QE taper的表态和操作。

1 美国基建问题在哪里?

美国基建设施评分落后。之所以拜登选择基础设施作为其投资计划的核心抓手,一方面,是源于美国当前落后的基础设施状况亟需改善。根据世界经济论坛对全球基础设施状况的评分,美国已不在全球经济体的前十名之列,不仅落后于东亚的日本和韩国,也赶不上欧洲的西班牙、德国、法国和英国等老牌发达国家,与其经济地位并不相称。

人口集聚地区,基建设施更差。而美国土木工程师协会对美国当前基建状况的评级也只有C-,虽然较上一次评级有所提高,但同样指向美国老化的基建设施状况。特别值得注意的是,美国基建设施同其人口分布情况也并不匹配,人口密度较高的美国东西海岸大部分州基建设施评分也只有C-,并没有高出美国的平均水平,而人口密度较低的中部地区,部分州基建评分反倒要好于东西部地区。

资金缺口约2.6万亿美元,交运占比超过一半。而据美国土木工程师协会的估计,在未来的十年内,美国如果想要保持基础设施的良好状况,所需的资金缺口大约在2.59万亿美元左右,其中以交通运输的资金缺口占比最高,陆运、水运和航运合计占比要超过一半。

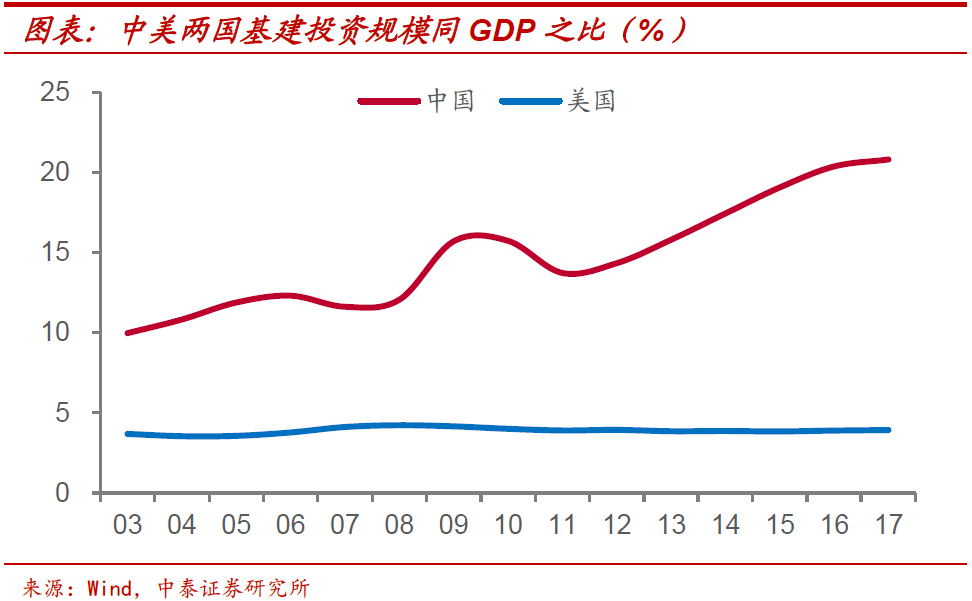

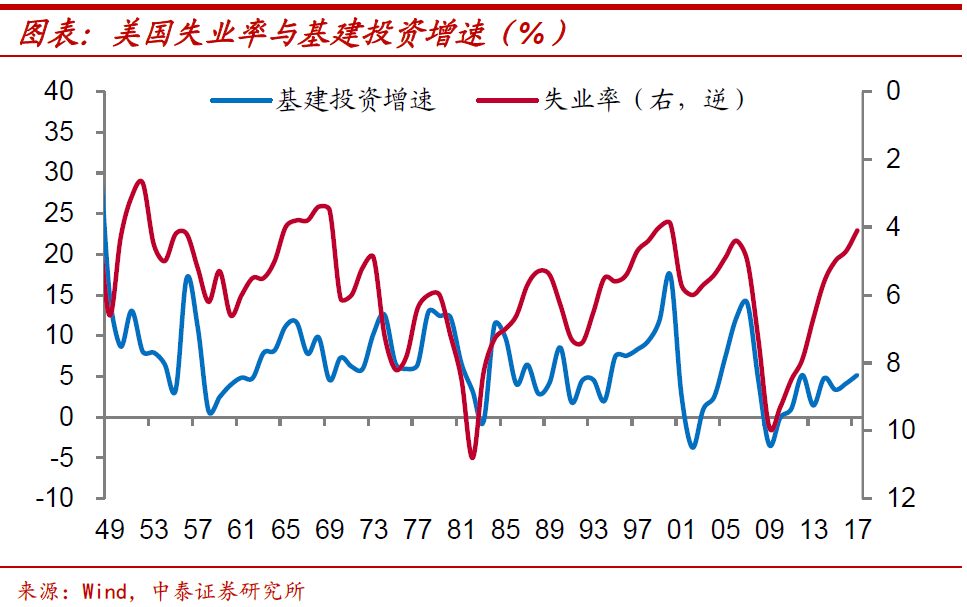

美国基建占比稳定,近年并无较大作为。事实上,这几年来美国在基建投资上确实没有比较大的作为,自2003年起基建投资规模占GDP的比重一直稳定在4%左右,而与之形成鲜明对比的是,我国基建投资规模占GDP的比重从2003年的不足10%,到2017年已经提高到超过20%。

拉动疫后经济,摆脱衰退阴影。另一方面,拜登提出大规模基建计划也同疫情后稳定经济和就业的现实需要密切相关。受新冠疫情冲击,美国经济增速大幅下挫,2020年二季度同比增速跌幅曾高达9%,失业率也一度突破14%。虽然在疫情逐渐得到控制、财政货币刺激力度加大的情况下,美国经济短期有所好转,但中长期增长动力仍显不足。而美国历史上不乏通过基建带动经济摆脱衰退阴影的成功经验,因而此次拜登基建计划也是力图效仿。

2 拜登计划投资在何处?

投资计划涵盖较广,基建占据最大比重。事实上,拜登所公布的投资计划涵盖范围较广,虽然其中基础设施建设投资占据了最大比重,但也不乏其它领域的投资,比如针对住房的建造更新投资在该计划中的比例接近10%,再比如对制造业振兴和创新投资的支持也超过计划投资规模的20%,这些领域的投资同样值得关注。

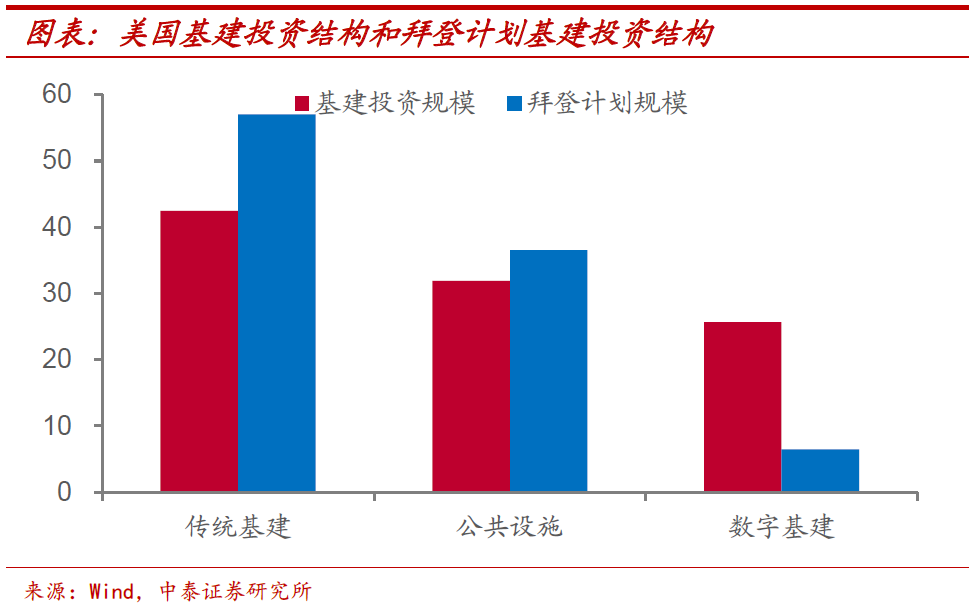

按照相对宽泛的统计口径,可以把美国的基础设施投资分为三个部分:一是传统基建如电力、交通和供水等领域的投资;二是公共设施如学校、医院和公共安全领域的投资;三是数字基建如信息技术领域的投资。

侧重传统基建投资,数字基建投入偏低。而这次拜登的投资计划明显侧重于传统基建和公共设施领域,对数字基建的投入偏低。2017年美国基建投资中传统基建占比略超过42%,而拜登计划中基建投资资金超过57%投向了传统基建领域,高出传统基建占比约15个百分点,在公共设施领域,拜登计划的资金投向也要高出其占比近5个百分点,但在数字基建上,拜登计划投资仅占其基建领域投资的6.5%,明显低于数字基建在基建投资中超过25%的占比。

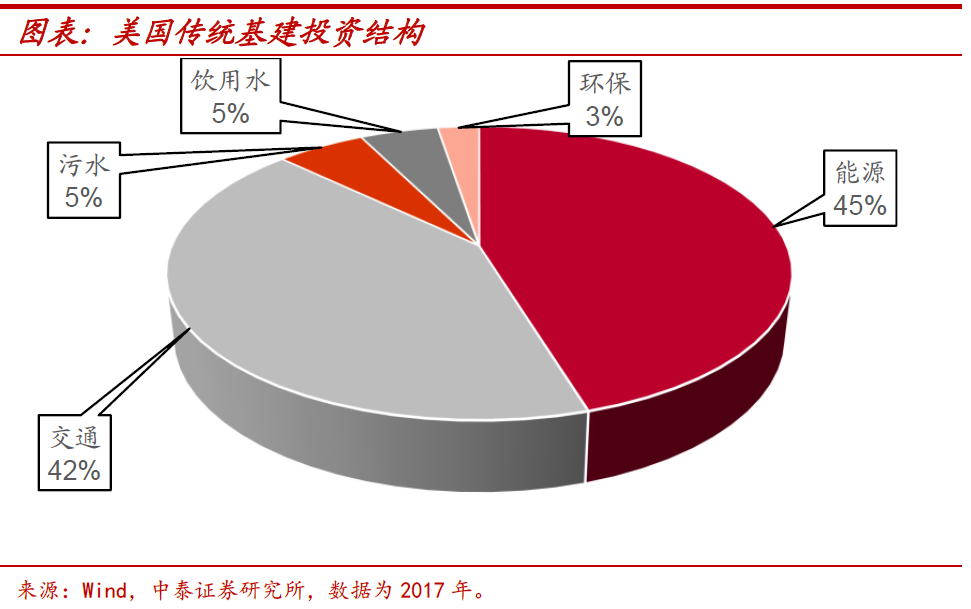

直接投资规模,交运超过能源。从美国的传统基建投资结构上来看,能源领域和交通运输领域得以分庭抗礼,占比均超过了40%,其它领域投资规模相对较小。而此次拜登投资计划在传统基建领域中,对交通运输的投资规模偏高,明显超过了能源投资部分。

配套投资规模不低,绿色能源发展提速。但事实上,拜登所倡导的绿色能源社会的愿景体现在这份投资计划的各个方面,比如在超过6500亿美元的交运基建投资中,就有约1700亿美元用来发展电动汽车市场,再比如在住房投资中计划安排270亿美元的资金用于绿色节能改造。因此,如果算上这些对于能源投资的配套,该领域的投资规模并不算低。而在拜登这份计划之下,绿色能源开发及其应用领域的发展将会显著提速。

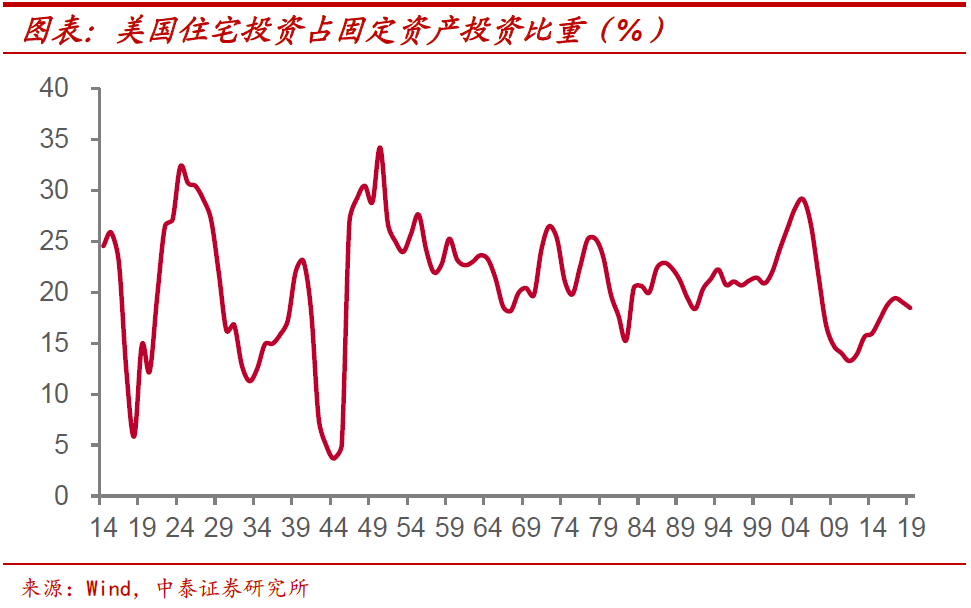

住宅投资也有涉及,支出规模相对较低。拜登此次计划虽也涉及到住宅投资,但支出规模相对较低。2019年美国住宅投资超过8000亿美元,占固定资产投资的比重超过18%。而拜登计划中安排的住宅投资规模八年内仅有2000亿美元左右,刚刚超过2019年住宅投资规模的四分之一,年均计划投资规模更是不足2019年住宅投资规模的3.5%。

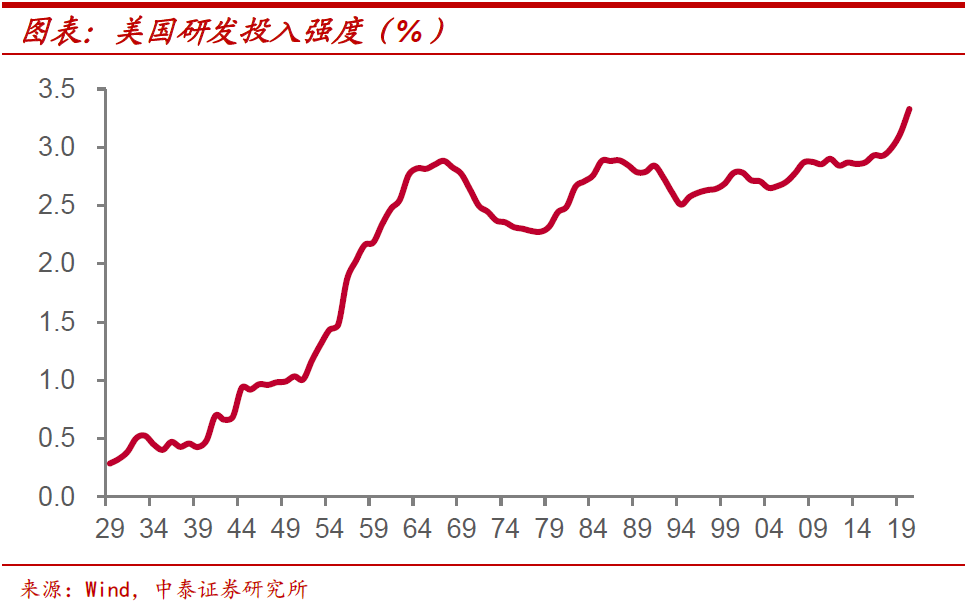

加强自主创新,保持竞争优势。对于制造业投资部分,拜登计划特别强调企业自主创新能力的培育。一方面,专门拿出计划资金的约8%用于创新技术方面的投资;另一方面,拜登在计划中也提到要加强关键产品的供应能力,着重指出投资500亿美元用于半导体行业的研发。2018年以来,美国研发支出投入强度再度突破3%,2020年更是超过3.3%,在此基础上,拜登旨在通过加大研发支出规模保持住美国的竞争力优势。

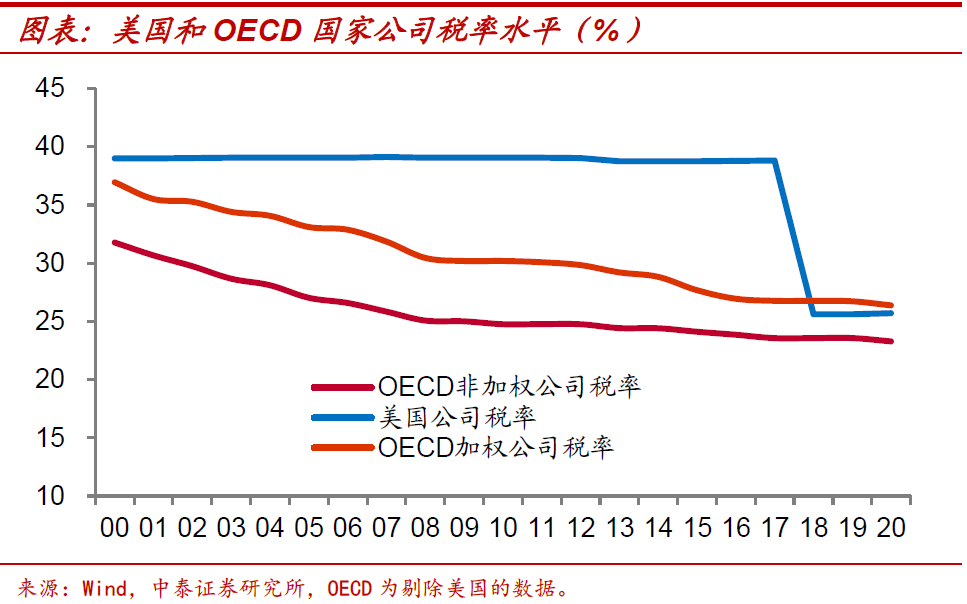

资金筹集来自加税,税率重回最高水平。基于对拜登计划的不同理解,市场对于基建资金的来源尚有一定争议。但大体上来看,这次拜登的基建计划所需资金,主要还是通过加税的方式进行筹集,其中最关键的提议就是拟将美国公司税税率提高到28%。而在特朗普减税之后,美国法定公司税率(联邦和州合并计算)已从OECD国家最高水平降至和OECD国家平均水平相差不远,根据税收基金会的测算,拜登加税举措将使得美国对公司收入的综合税率再度回到OECD国家最高水平。

3 “稳就业”还是“稳增长”?

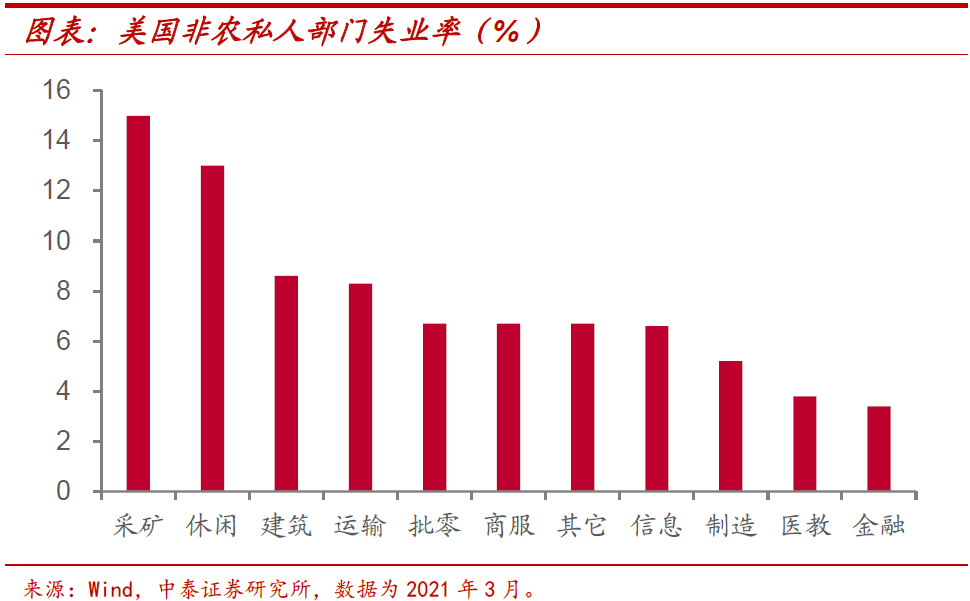

“稳就业”重于“稳增长”。由于拜登投资计划所需资金主要通过加税来筹集,其对经济增长的拉动效果并不明朗。一方面,虽然基建投资能够直接带动需求,但对企业加税的行为无疑会使这种效应大打折扣;另一方面,通过政府投资来代替私人投资在效率上来看可能也并不划算。但拜登计划对于就业的改善或将有比较大的贡献(这可能也是该计划应直译为“美国就业计划”的原因),基建投资所创造的就业岗位超过六成集中在建筑业,而从当前美国非农私人部门失业率上来看,建筑业以超过8%的失业率水平位居第三。

改善收支状况,缓解财政赤字。不过,拜登计划所需资金采用加税来筹集的方式,将会显著改善美国的财政收支状况。2020年为应对新冠疫情冲击,美国财政刺激方案迭出,联邦财政赤字占美国GDP的比例接近15%,创下1962年以来的新高。而拜登在基建计划中提出,将在十五年内筹集超过2万亿资金,不仅能够支付投资计划,还有助于财政赤字的缓解。

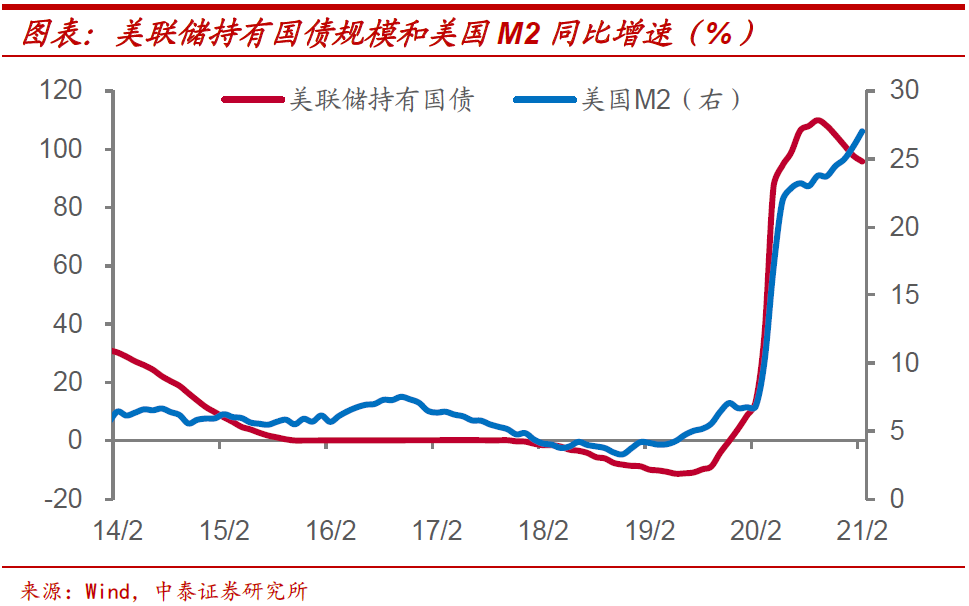

举债依赖下降,关注年内Taper。财政赤字的攀升伴随着国债发行的激增,而这次主要靠央行印钞来买单,美联储启动了不限量的量化宽松政策,其持有国债规模同比增速在2020年下半年突破了100%,今年前两月也处于95%以上的高位,而2月美国M2同比增速继续走高至超过27%。那么,如果后续基建计划对于举债融资的依赖性下降,这也意味着美联储持续购债的必要性有所降低,需要关注其年内对于QE taper的表态和操作。

风险提示:政策变动,经济恢复不及预期。